日本心血管器械市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2021 - 2023 |

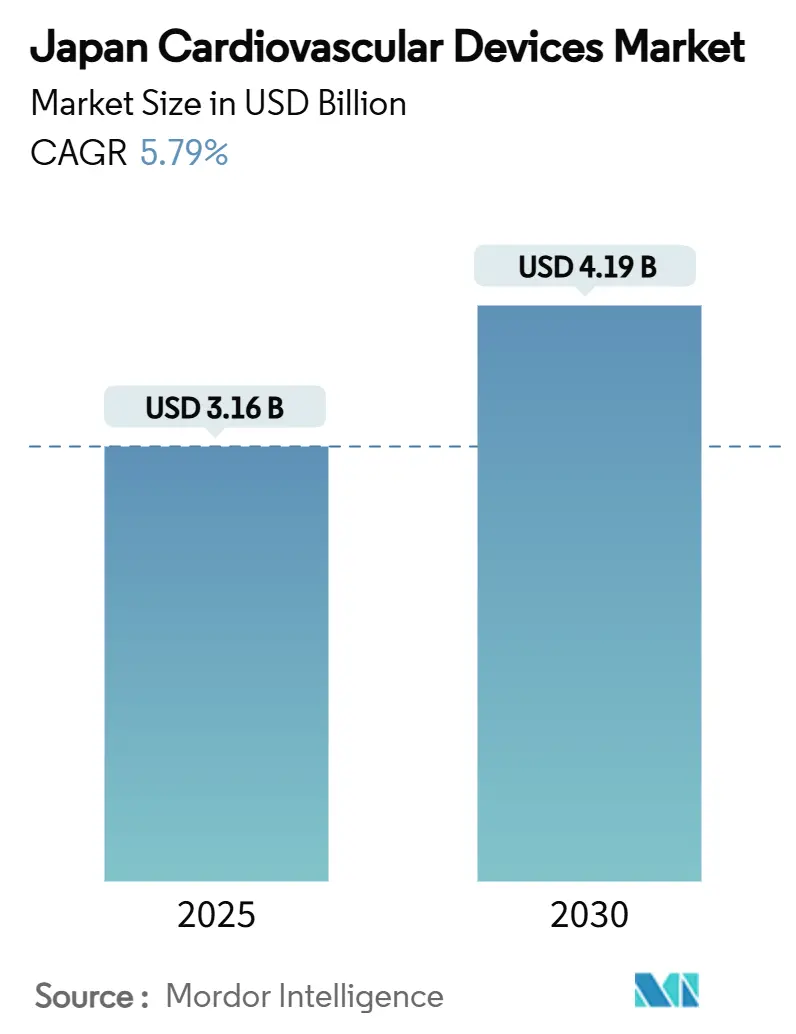

| 市场规模 (2025) | 3.16 十亿美元 |

| 市场规模 (2030) | 4.19 十亿美元 |

| 增长率 (2025 - 2030) | 5.79% CAGR |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence日本心血管器械市场分析

日本心血管器械市场规模在2025年为31.6亿美元,预计到2030年将达到41.9亿美元,期间复合年增长率为5.79%。这一增长由人口老龄化、支持微创介入的全国性报销改革以及远程诊断技术的快速采用所推动。随着国际创新企业利用SAKIGAKE等加速审批途径获得市场份额,而国内企业则利用深厚的分销网络,竞争日趋激烈。国民健康保险(NHI)下的降价周期持续对利润率施加压力,迫使制造商通过更智能的材料、AI集成和小型化来实现差异化。同时,电生理学专家短缺限制了复杂心律失常治疗的增长,但也加速了对自动化标测系统和简化工作流程的投资。总体而言,尽管日本国家人口在萎缩,但由于与年龄相关的心血管疾病发病率超过了人口下降速度,日本心血管器械市场仍在持续增长[meti.go.jp]。

关键报告要点

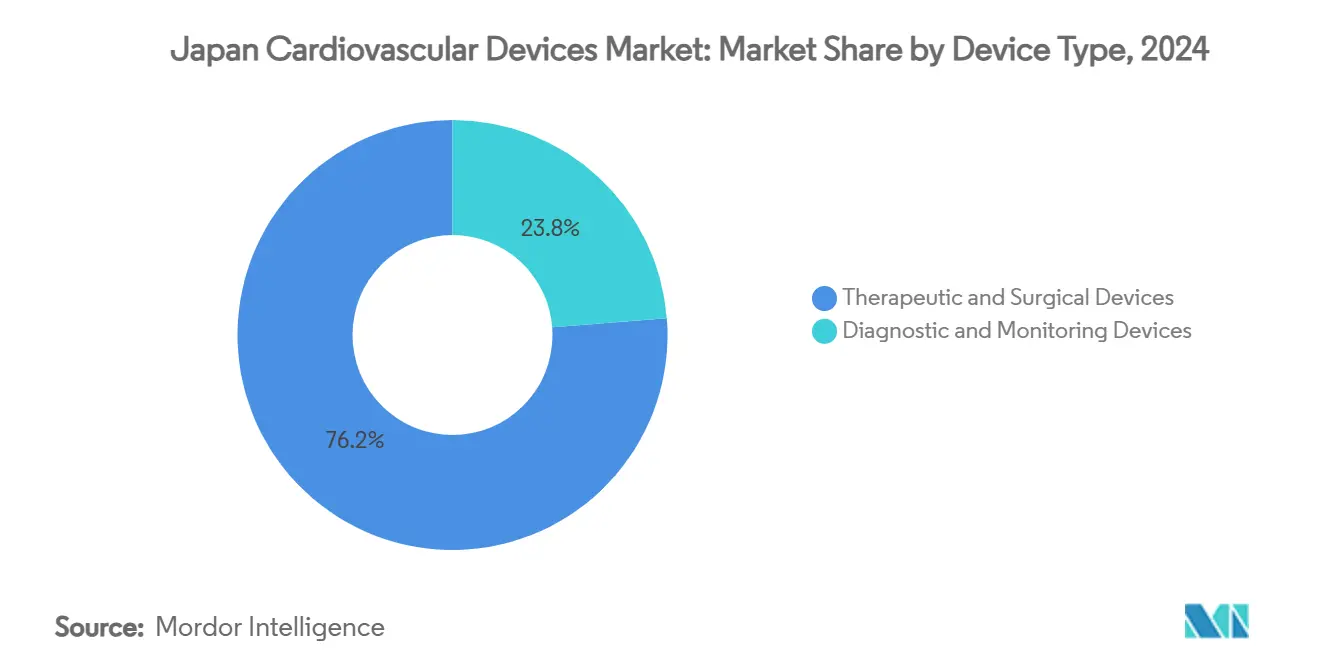

- 按器械类型划分,治疗和手术器械在2024年占据日本心血管器械市场76.24%的份额。

- 预计诊断和监测器械将在2025年至2030年期间以最快的6.98%复合年增长率增长。

- 按应用划分,冠心病在2024年以42.56%的收入份额领先日本心血管器械市场规模。预计结构性和先天性心脏缺陷将在2025年至2030年期间以7.14%的复合年增长率扩张。

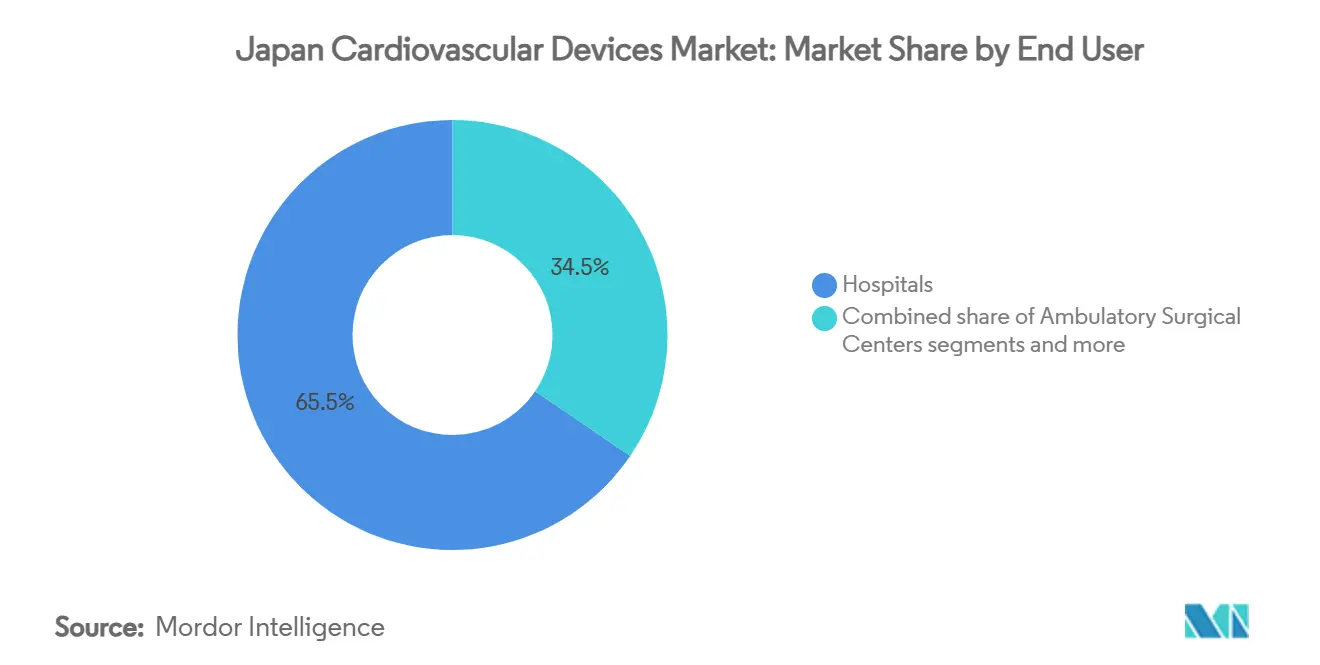

- 按终端用户划分,医院和心脏中心在2024年占据65.49%的份额,而门诊手术中心预计将以6.75%的复合年增长率增长至2030年

日本心血管器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日本人口老龄化加剧心脏病负担 | +2.1% | 全国性,对农村县影响更大 | 长期(≥4年) |

| TAVI和PCI先进报销代码的全国实施 | +1.4% | 全国性,集中在城市中心 | 中期(2-4年) |

| 社区诊所使用ECG和Holter筛查项目的高渗透率 | +1.2% | 全国性,在东京、大阪、京都率先采用 | 中期(2-4年) |

| 政府资助支持导管治疗国内研发 | +0.7% | 全国性,专注于产业集群 | 长期(≥4年) |

| 二线城市私人导管室基础设施激增 | +0.6% | 区域性,集中在二线城市 | 中期(2-4年) |

| 老年群体对微创瓣膜修复的偏好 | +0.9% | 全国性,在主要心脏中心采用率更高 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口老龄化加剧心脏病负担

目前日本29.1%的公民年龄超过65岁,这是全球最高比例。这种人口趋势与房颤、心力衰竭和主动脉狭窄患病率上升相关,推动了对支架、瓣膜、起搏器和诊断监测器的长期需求。心源性猝死每年已夺走超过8万名日本人的生命[1]来源:Ikeda T. 等,《2025年日本心律学会/日本循环学会关于动态和可穿戴心电图适当使用的共识声明》,jstage.jst.go.jp 。涉及350万工作年龄成人的队列数据显示,有显著ECG异常的个体不良心血管结局增加96%。这些统计数据加强了政府资助全国预防性筛查项目和基于器械治疗的决心。

TAVI和PCI的全国报销代码

自2021年以来,日本厚生劳动省(MHLW)持续升级经导管主动脉瓣置入术(TAVI)和经皮冠状动脉介入治疗(PCI)的报销时间表。成本效益模型显示,TAVI对中等风险患者在经济上占主导地位,对低风险队列具有成本效益,增量比远低于每质量调整生命年500万日元的基准。扩大的代码增加了符合条件的患者群体,并激励医院投资成像、血流储备分数系统和下一代支架平台。

社区诊所ECG筛查的高渗透率

对35岁以上每位员工的强制性年度ECG检查每年产生约4000万次记录。日本心律学会2025年更新指导意见鼓励临床使用可穿戴ECG设备,推动对云连接监测器的需求,这些监测器将数据推送给AI算法进行分诊和早期检测[jstage.jst.go.jp]。广泛的筛查促进了消融、起搏器植入或药物治疗的更早转诊,间接提升了治疗性硬件的销售。

对微创瓣膜修复的偏好

日本循环学会指南现在推荐对≥80岁患者进行TAVI,引用与外科瓣膜置换相比更低的院内死亡率[jacc.org]。器械制造商通过为较小的亚洲解剖结构定制输送系统,以及推出适合虚弱老年患者的无导线起搏器和皮下除颤器来应对。在高容量中心的快速采用使结构性心脏器械成为日本心血管器械市场内增长最快的收入池之一。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| COVID相关延迟导致整体手术量萎缩 | -1.0% | 全国性,对城市中心影响更大 | 短期(≤2年) |

| PMDA严格的上市后监管提高合规成本 | -0.9% | 全国性,影响所有器械类别 | 中期(2-4年) |

| NHI下的价格修订政策推低器械平均售价 | -1.3% | 全国性,对高容量中心影响更大 | 中期(2-4年) |

| 电生理学亚专科人才短缺限制消融采用 | -0.8% | 全国性,对农村地区影响严重 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

NHI下的价格修订政策降低器械平均售价

日本两年一次的NHI价格审查在2022年至2024年间将球囊导管报销从30万日元削减至3.2万日元,将药物洗脱支架从42.1万日元削减至13.6万日元。中央社会保险医疗协议会在检测到发票价格和实际采购成本之间存在6%差异后,预测2025年将额外削减4%。持续的价格侵蚀迫使制造商推出增值升级产品,仅为维持收入轨迹。

电生理学亚专科人才短缺

日本的电生理学家人均数量比美国少约40%。这种稀缺性限制了先进消融导管和3D标测平台在主要大学以外的采用。东京大学医院已扩大研究员项目,但多年培训周期意味着这一差距将持续到2030年。供应商正在通过自动导航软件和单次消融脉冲电场消融导管来应对,这些导管缩短了手术时间并降低了操作员技能门槛。

细分分析

按器械类型:治疗性主导地位遇见诊断创新

治疗和手术器械产生了2024年76.24%的收入。冠状动脉支架、心律管理植入物和心脏瓣膜领先,尽管两年一次的价格削减挑战传统平台。新兴趋势包括用于复杂病变的药物涂层球囊和旨在加速内皮愈合的无聚合物支架。

诊断和监测器械目前占价值的23.76%,但将以6.98%的复合年增长率超过治疗性器械。远程心脏监测器、AI增强型ECG分析仪和基于家庭的血流动力学传感器引领增长。2025年直接面向消费者广告规则的放宽已经推动了可穿戴ECG贴片的零售销售。社区诊所将这些设备连接到云平台,允许城市中心的心脏病专家实时解释农村患者数据。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:结构性心脏势头超过传统冠状动脉重点

冠心病仍是最大应用领域,在2024年占据日本心血管器械市场份额的42.56%。高PCI量和糖尿病患病率上升维持了对药物洗脱支架和光学相干断层扫描(OCT)成像的需求。

结构性和先天性心脏缺陷治疗以7.14%的复合年增长率扩张最快。TAVI、二尖瓣修复夹和新兴三尖瓣技术的广泛采用正在重塑手术组合。日本Lifeline等国内企业与国外瓣膜创新者合作,为日本解剖结构定制器械。

心力衰竭和心肌病解决方案--心室辅助装置、植入式环路记录器和压力感应分流器--占据日益增长的利基市场,因为指南更新强调早期器械治疗。心律失常和传导障碍稳步增长,但由于电生理学人才缺口而低于潜力,而外周血管疾病从强调肢体缺血筛查的全国戒烟活动中获得提升。

按终端用户:门诊环境挑战医院主导地位

医院和心脏中心在2024年持有65.49%的收入,得到全服务导管室和混合手术室的支持。然而,报销收紧和推动缩短住院时间将选定手术导向专业门诊站点。医院中的日本心血管器械市场规模预计将以4.9%的复合年增长率推进,低于整体市场。

门诊手术中心预计将产生最快的6.75%复合年增长率,得到流线化PCI套房和当日TAVI倡议的推动。它们吸引寻求便利和较低共付额的城市患者。心脏病学/EP诊所在器械随访和消融后护理方面蓬勃发展,而家庭护理和远程监测项目虽然规模较小,但随着保险公司报销遥测心力衰竭管理而快速扩张。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

城市特大区域--东京、大阪关西和名古屋中京--集中了大部分高复杂性心血管手术,因为它们拥有一流的学术医院和经验丰富的操作者。这些地区占据日本心血管器械市场收入的一半以上。相比之下,农村东北和四国县因专家短缺而困扰;因此远程监测器械在那里需求不成比例。国家政策通过

2024"年医疗器械行业愿景"针对缩小差距,该愿景资助分散的临床试验并补贴远程心脏病学推广。</p> <p></p> <p>区域健康科技集群正在兴起:九州专注于导管研发,而北陆推广由区域生物技术专业知识制成的生物材料补片。即将在大阪举行的2025年日本健康博览会将向全球投资者展示这些本地化创新<sup id="sup-774380" class="citation-tooltip" aria-label="来源:Deepa Narwani,《2025年日本健康博览会将在全球舞台上革命化医疗保健》,worldhealthexpo.com ">[2]<span class="tooltip-text">来源:Deepa Narwani,《2025年日本健康博览会将在全球舞台上革命化医疗保健》,worldhealthexpo.com </span></sup>。需求轨迹因疾病负担而异:冲绳尽管人口较年轻,但因遗传相关的Brugada综合征而在心律管理方面支出巨大,而北海道较老的人口推动了瓣膜修复量。</p> <p></p> <p>日本的全民覆盖确保即使偏远县也能基本获得PCI和起搏器植入。然而,大都市区外的手术等待时间仍然较长,放大了早期检测项目的重要性。国家电子健康推广旨在到2027年将每个农村诊所连接到云ECG分析,进一步将区域需求整合到单一的数据驱动的日本心血管器械市场中。</p>

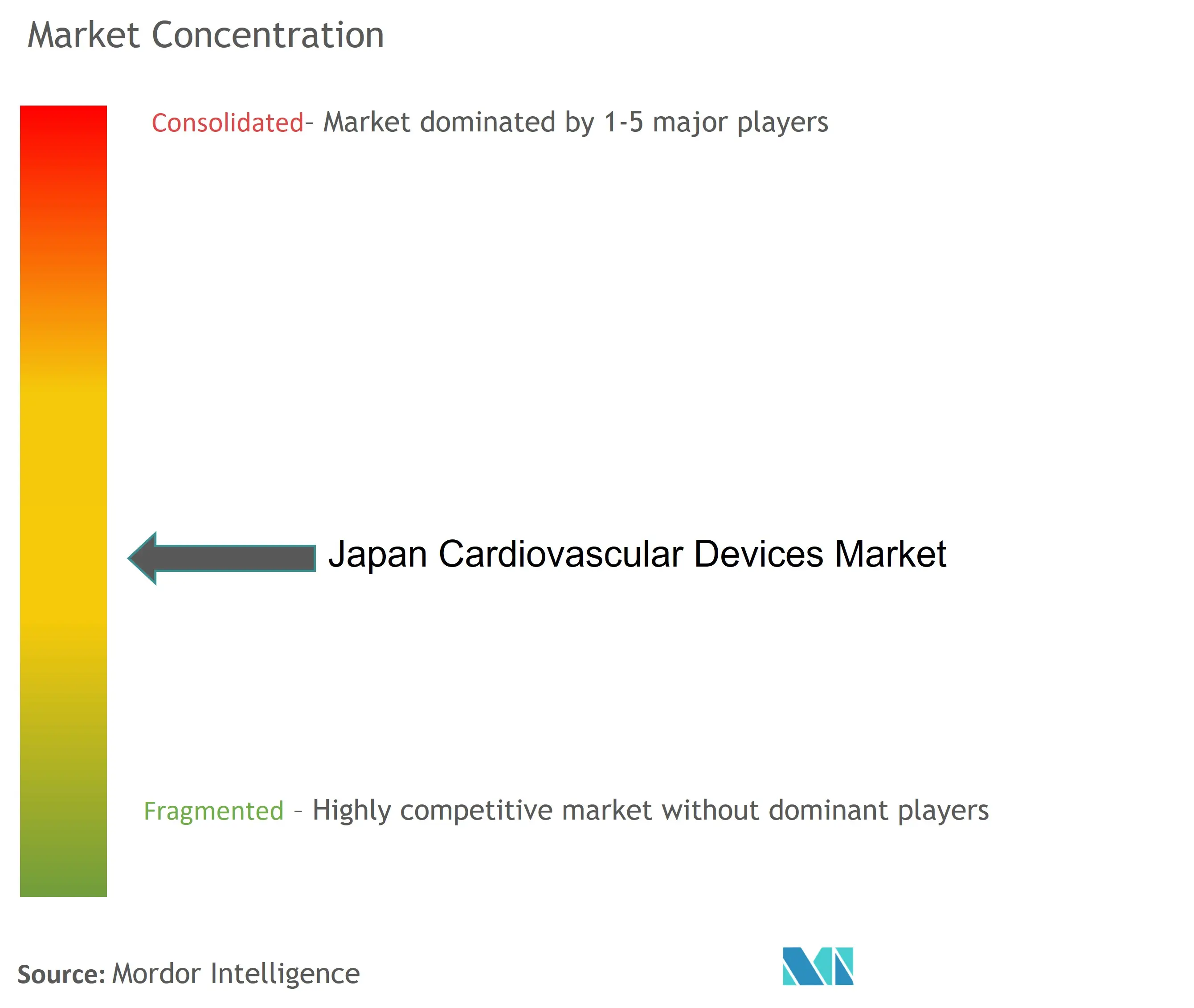

全球重量级企业--美敦力、雅培、波士顿科学和强生--以及泰尔茂、朝日Intecc、福田电子和Japan Lifeline等国内冠军企业的综合份额达到市场收入的近一半以上。这种配置标志着一个适度集中的环境。最近的举措说明了技术领先地位和本地存在的双重要求:GE医疗收购了日本Medi-Physics剩余的50%股份以加深诊断成像覆盖,钟化买下Endostream Medical以获得针对结构性心脏病优化的导管IP。

价格侵蚀压力促使二线供应商捆绑服务包--预测分析、培训和库存管理--以保护利润率。人工智能成为差异化因素:日本光电的AI ECG平台针对老年人静默房颤检测,而欧姆龙将高血压DTx集成到家用血压监测器中[nature.com]。电生理学人才稀缺也影响战略方向:供应商正在竞相开发脉冲电场消融导管,以最小化学习曲线和辐射暴露。

空白机会包括通过3D打印生产的患者特异性移植物、帝人PMDA批准平台等可生物降解血管补片,以及为低BMI亚洲患者量身定制的紧凑型心室辅助装置。日本心血管器械行业继续见证海外研发与日本分销技能结合的联盟,波士顿科学对激光碎石专家Bolt Medical的收购就是例证,该收购旨在老年人钙化病变管理

日本心血管器械行业领导者

雅培实验室

波士顿科学公司

Cardinal Health Inc

爱德华生命科学

美敦力公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:美敦力发布Aurora EV-ICD,一种获得日本监管机构批准的血管外除颤器

- 2025年3月:钟化收购Endostream Medical 96.8%的股份,为其心血管产品组合增加可操控导管技术

- 2025年1月:波士顿科学同意收购Bolt Medical,扩展其血管内碎石产品

日本心血管器械市场报告范围

心血管疾病是一组心脏和血管疾病,包括冠心病、外周动脉疾病、先天性心脏病和脑血管疾病。心血管器械用于治疗或预防不同的心血管疾病。

日本心血管器械市场按器械类型细分(诊断和监测器械(心电图(ECG)、远程心脏监测和其他诊断和监测器械)和治疗和手术器械(心脏辅助装置、心脏节律管理器械、导管、移植物、心脏瓣膜、支架和其他治疗和手术器械)。报告为上述细分市场提供价值(百万美元)。

| 诊断器械 | ECG系统 | |

| 远程心脏监测器 | ||

| 心脏MRI | ||

| 心脏CT | ||

| 超声心动图/超声 | ||

| 血流储备分数(FFR)系统 | ||

| 治疗和手术器械 | 冠状动脉支架 | 药物洗脱支架 |

| 裸金属支架 | ||

| 生物可吸收支架 | ||

| 导管 | PTCA球囊导管 | |

| IVUS/OCT导管 | ||

| 心脏节律管理 | 起搏器 | |

| 植入式心律转复除颤器 | ||

| 心脏再同步治疗器械 | ||

| 心脏瓣膜 | TAVR/TAVI | |

| 机械瓣膜 | ||

| 组织/生物人工瓣膜 | ||

| 心室辅助装置 | ||

| 人工心脏 | ||

| 移植物和补片 | ||

| 其他心血管外科器械 | ||

| 冠心病 |

| 心律失常和传导障碍 |

| 心力衰竭和心肌病 |

| 结构性和先天性心脏缺陷 |

| 外周血管疾病 |

| 医院和诊所 |

| 门诊手术中心 |

| 其他 |

| 按器械类型 | 诊断器械 | ECG系统 | |

| 远程心脏监测器 | |||

| 心脏MRI | |||

| 心脏CT | |||

| 超声心动图/超声 | |||

| 血流储备分数(FFR)系统 | |||

| 治疗和手术器械 | 冠状动脉支架 | 药物洗脱支架 | |

| 裸金属支架 | |||

| 生物可吸收支架 | |||

| 导管 | PTCA球囊导管 | ||

| IVUS/OCT导管 | |||

| 心脏节律管理 | 起搏器 | ||

| 植入式心律转复除颤器 | |||

| 心脏再同步治疗器械 | |||

| 心脏瓣膜 | TAVR/TAVI | ||

| 机械瓣膜 | |||

| 组织/生物人工瓣膜 | |||

| 心室辅助装置 | |||

| 人工心脏 | |||

| 移植物和补片 | |||

| 其他心血管外科器械 | |||

| 按应用 | 冠心病 | ||

| 心律失常和传导障碍 | |||

| 心力衰竭和心肌病 | |||

| 结构性和先天性心脏缺陷 | |||

| 外周血管疾病 | |||

| 按终端用户 | 医院和诊所 | ||

| 门诊手术中心 | |||

| 其他 | |||

报告中回答的关键问题

日本心血管器械市场目前的规模是多少?

市场在2025年价值31.6亿美元,预测显示到2030年将攀升至41.9亿美元。

日本哪个器械细分市场增长最快?

诊断和监测器械以6.98%的复合年增长率扩张,由可穿戴ECG采用和基于AI的分析推动。

日本人口老龄化如何影响市场增长?

29.1%的公民超过65岁,与年龄相关的心脏疾病推动了对支架、瓣膜和心律管理植入物的持续需求。

为什么报销改革对器械制造商重要?

TAVI和PCI的增强代码提高手术量,并在NHI降价的情况下证明对高端技术投资的合理性。

页面最后更新于: