意大利无麸质食品饮料市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

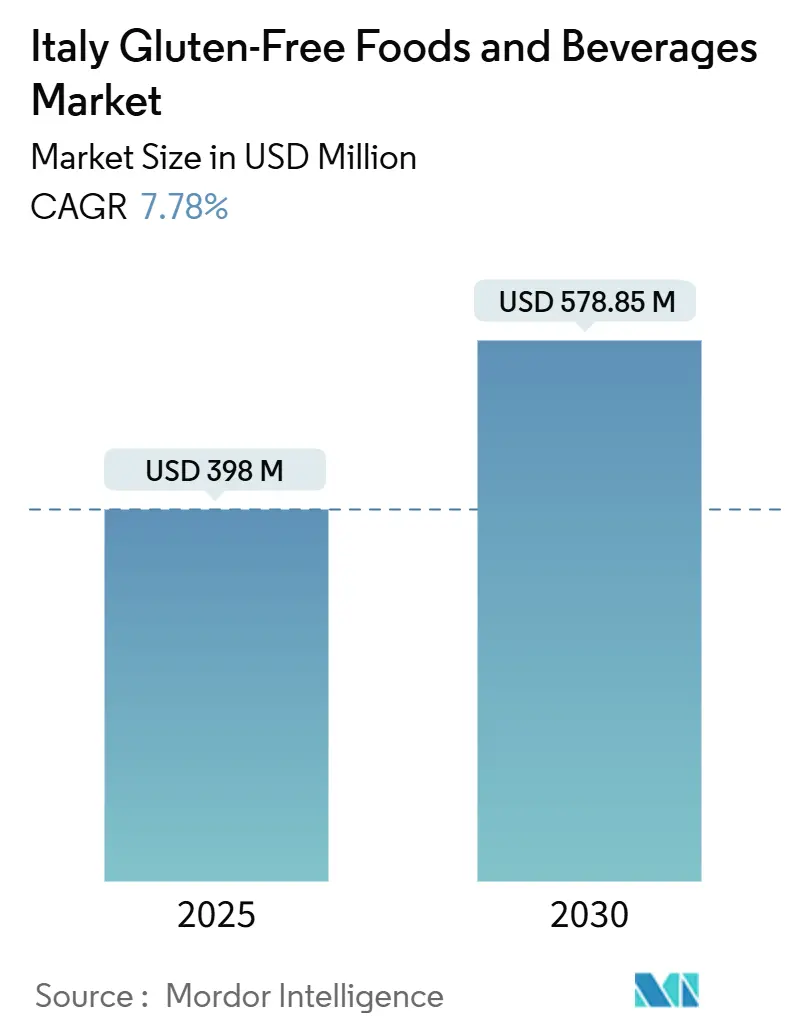

| 市场规模 (2025) | 398 百万美元 |

| 市场规模 (2030) | 578.85 百万美元 |

| 增长率 (2025 - 2030) | 7.78% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能提供的意大利无麸质食品饮料市场分析

意大利无麸质食品市场规模预计在2025年达到3.98亿美元,预测到2030年攀升至5.7885亿美元,在此期间反映出强劲的7.78%复合年增长率。意大利无麸质食品饮料市场的增长由几个关键因素推动,包括实施全国强制性乳糜泻筛查、无麸质生活方式的日益普及,以及全渠道零售方式的战略部署。这些举措有效解决了与价格敏感性和产品可获得性相关的长期挑战。具有前瞻性的制造商正在主动重塑其产品组合以适应不断变化的消费者偏好,专注于功能性营养、有机采购和蛋白质多样化。此外,他们正在实施严格的污染控制措施来保护品牌声誉和消费者信任。电商作为主要食品采购渠道的常态化使区域生产商能够将业务扩展至整个意大利半岛。这一发展正在重新定义市场内的竞争动态,并加速无麸质食品从小众产品向主流消费品的转变。

主要报告要点

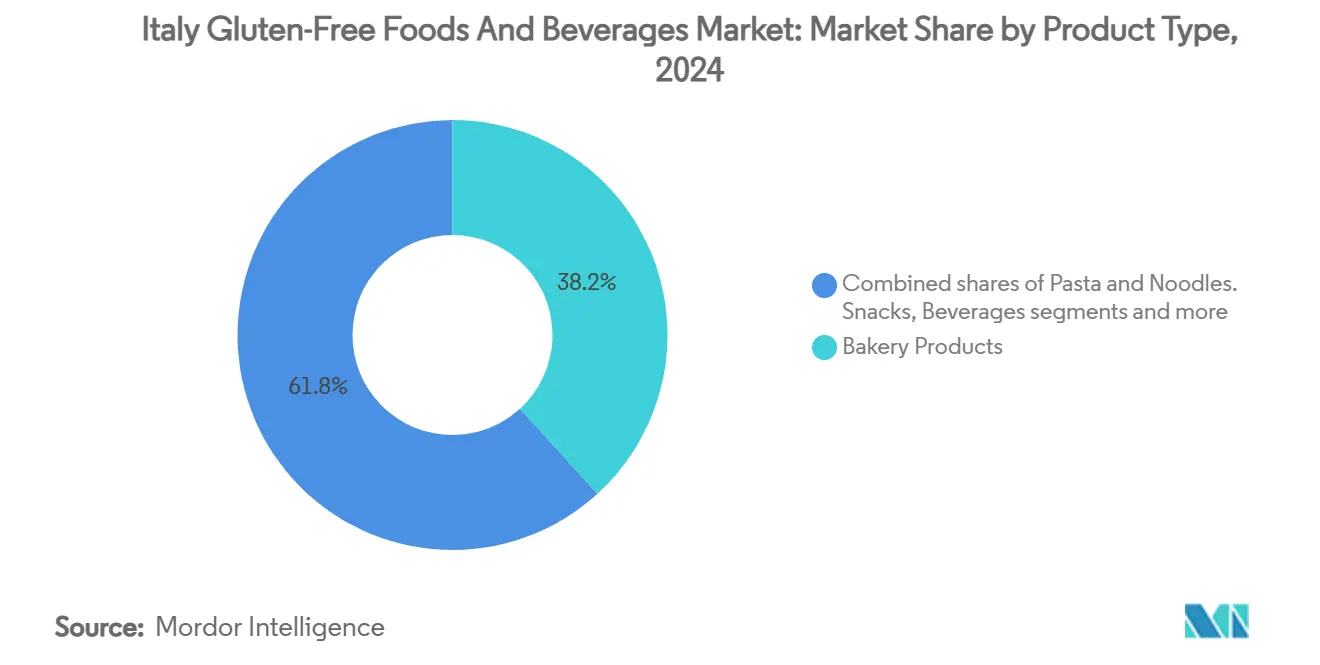

- 按产品类型,烘焙产品在2024年以38.21%的收入份额领跑意大利无麸质食品市场;饮料预计以9.88%的复合年增长率至2030年增长最快。

- 按来源,植物性产品在2024年占据意大利无麸质食品市场62.33%的份额,而动物性替代品以8.23%的复合年增长率至2030年快速发展。

- 按性质,传统产品在2024年占据意大利无麸质食品市场规模的73.55%份额,而有机产品将以10.46%的复合年增长率扩张。

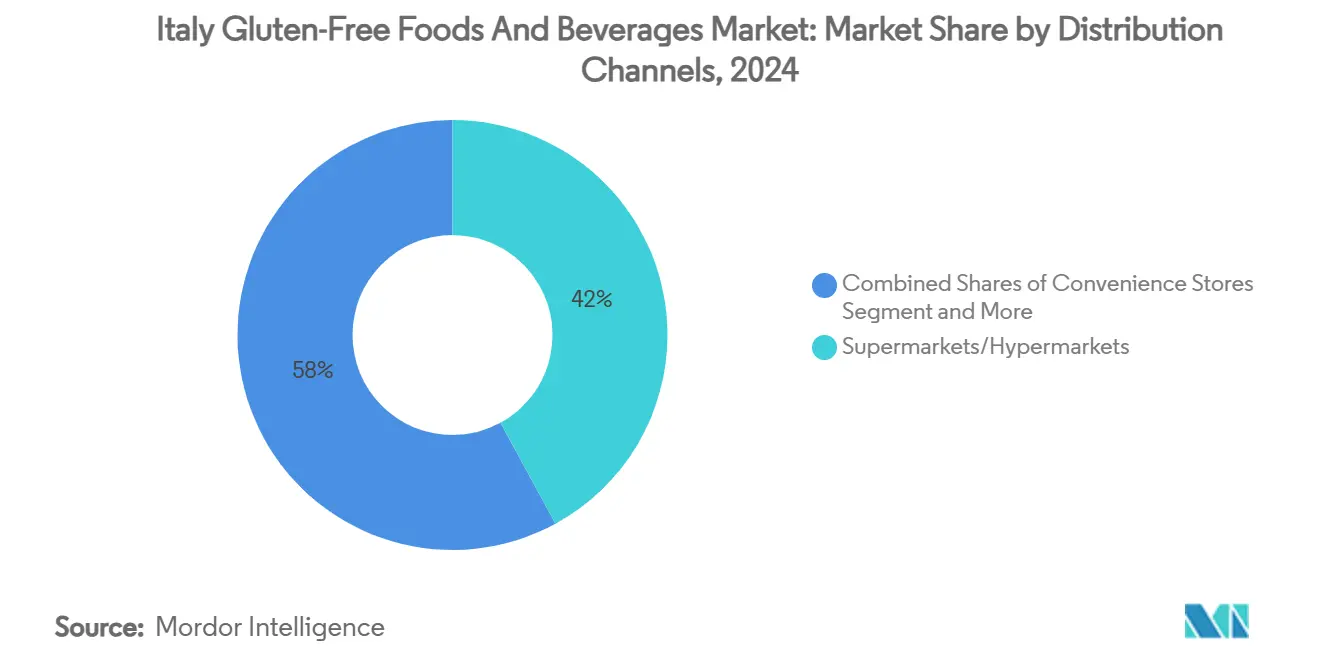

- 按分销渠道,超市/大卖场在2024年占据意大利无麸质食品市场的42.04%;在线零售商店以9.65%的复合年增长率呈现最高增长轨迹。

- 按地区,意大利北部在2024年控制着意大利无麸质食品市场的41.22%;意大利南部显示出最快的8.76%复合年增长率至2030年。

意大利无麸质食品饮料市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 乳糜泻和麸质敏感性诊断和认知增加推动需求 | +2.1% | 全国性,在意大利南部更高 | 中期 (2-4年) |

| 政府对无麸质标签和报销计划的支持促进市场增长 | +1.8% | 全国性 | 长期 (≥4年) |

| 消费者对清洁标签和无过敏原食品偏好增长扩大市场基础 | +1.5% | 意大利北部和中部 | 短期 (≤2年) |

| 向更健康生活方式和功能性营养转变推动市场扩张 | +1.3% | 全国性,城市焦点 | 中期 (2-4年) |

| 电商增长提高全国产品可获得性 | +0.9% | 全国性,在北部更强 | 短期 (≤2年) |

| 名人影响和媒体趋势使无麸质生活方式常态化 | +0.6% | 全国性,年轻人群 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

乳糜泻和麸质敏感性诊断和认知增加推动需求

意大利识别乳糜泻的结构化和系统化方法为持续的市场扩张奠定了强大基础,其范围延伸至传统医疗要求之外。据卫生部报告,伦巴第大区拥有最多的乳糜泻确诊病例,2023年有49,278人[1]来源:意大利卫生部,《乳糜泻年度国会报告》,www.salute.gov.it。消费者日益增长的认知不仅限于临床诊断,也反映了向生活方式导向购买决策的转变。在法律130/2023强制筛查要求的加强下,主动诊断框架的实施预计将通过发现先前未诊断的病例来显著扩大可触达市场。区域检测率差异突出表明,特别是意大利南部,可能会见证需求的不成比例增长。这种增长将由医疗保健基础设施的持续改善推动,实现更广泛的筛查项目采用并促进服务不足地区的市场渗透。

政府对无麸质标签和报销计划的支持促进市场增长

意大利的监管框架通过实施财政援助机制战略性地影响市场动态,有效降低乳糜泻患者的价格敏感性。这种政府干预直接解决了高端定价的关键市场挑战,使制造商能够维持更高的利润率,同时增加市场渗透率。2023-2027年多年期国家控制计划(MANCP)强调了预防无麸质标签欺诈的重要性。这一举措不仅为遵守合规标准的制造商提供了竞争优势,还为试图利用市场的投机玩家建立了重大进入壁垒。无麸质标签的透明度和可靠性培养了消费者信任,既吸引确诊的乳糜泻患者也吸引注重健康的人群,从而推动市场增长。此外,清晰标签法规、报销激励措施和综合认证框架的整合已催化市场扩张、刺激创新并加强了消费者对无麸质产品细分市场的信心。

消费者对清洁标签和无过敏原食品偏好增长扩大市场基础

随着健康意识的提高和对食品生产透明度需求的增长,消费者正积极转向清洁标签和无过敏原食品产品。这种不断演变的偏好正显著扩大无麸质市场,迫使制造商通过提供更广泛的最少加工和天然产品选择来多样化其产品组合。无麸质产品细分市场最初迎合有医疗条件的个人,现在战略性地定位以满足更广泛的生活方式驱动的消费者需求。在意大利市场,注重健康的消费者展现出为强调可持续性和"无添加"声明的产品支付高价的准备,反映了购买行为的转变。这一趋势与传统地中海饮食依从性下降相一致,为无麸质产品制造商创造了将其产品定位为更健康和更可持续替代品的战略机会窗口。支持这一市场潜力的是,ARIANNA研究表明83.82%的意大利成年人仅表现出对地中海饮食的中等依从性[2]来源:Graziano Bonifazi,《意大利消费者对清洁标签食品的态度》,营养前沿,frontiersin.org ,表明饮食习惯的disruption,无麸质品牌可以战略性地利用来推动市场增长。

向更健康生活方式和功能性营养转变推动市场扩张

意大利老龄化人口和肥胖症患病率的增加,特别是在南部地区,正在推动对旨在解决特定健康挑战的功能性食品产品需求的显著增长。意大利南部高肥胖率的持续集中,为定位为有效体重管理解决方案的无麸质产品创造了战略机会。意大利食品工业正积极优先考虑创新,如将豌豆蛋白融入无麸质佛卡夏的研究工作所证明。这突出了制造商致力于满足消费者对功能性营养日益增长的需求,特别强调蛋白质强化和纤维强化。此外,消费者对无麸质产品配方中生物技术进步的日益接受反映了采用提供增强营养价值并符合不断演变的健康与保健趋势解决方案的准备。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无麸质产品相比传统产品的高生产成本限制市场扩张 | -1.4% | 全国性,在南部更为明显 | 长期 (≥4年) |

| 制造过程面临交叉污染风险,限制增长 | -0.8% | 全国性 | 中期 (2-4年) |

| 无麸质认证和标签的严格监管要求增加合规成本 | -0.6% | 全国性 | 长期 (≥4年) |

| 复制含麸质产品的味道和口感证明具有挑战性 | -0.5% | 全国性 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

无麸质产品相比传统产品的高生产成本限制市场扩张

尽管有政府援助项目,无麸质制造商面临显著的成本结构劣势,限制了其有效渗透市场的能力。2023年,意大利加工食品价格经历了8-11%的通胀增长,不成比例地影响了如无麸质替代品等特殊产品[3]来源:ISTAT,《消费价格 - 2023年9月》,www.istat.it,这些产品已经处于高端价位。无麸质产品的生产需要专用生产线、使用专门成分以及遵循严格的质量控制协议,所有这些都导致结构成本升高。虽然政府报销计划提供部分财政救济,但不足以完全缓解这些费用。此外,对天然无麸质谷物的依赖通常具有较低的农业产量和较短的保质期,进一步加剧成本压力。无麸质产品通常在不添加防腐剂的情况下配制以保持新鲜度,导致与传统小麦产品相比保质期较短。此外,这些产品需要专门的包装解决方案,如密封和防过敏原安全材料,以防止污染,从而为生产过程增加另一层成本。

制造过程面临交叉污染风险,限制增长

意大利制造商遇到重大运营和声誉挑战,因为交叉污染事件持续存在,削弱消费者信心并使遵守严格监管框架变得复杂。卫生部2025年因检测到麸质而召回几种无麸质产品,突出了制造控制系统的持续弱点,这继续制约市场的增长轨迹。此外,意大利不同地区食品处理人员培训项目的不一致性,许多未能纳入全面的过敏原管理实践,进一步加剧了污染风险。这些质量保证缺陷不仅为受影响的制造商创造竞争劣势,还加剧了消费者对产品可靠性的担忧。这个问题对较小的生产商特别突出,他们往往缺乏实施有效污染预防措施所需的财政资源和运营基础设施,从而限制了他们在市场内竞争和增长的能力。

细分市场分析

按产品类型:烘焙主导地位面临饮料disruption

意大利购物者仍将最大支出分配给无麸质面包、饼干和蛋糕,使烘焙产品在2024年获得意大利无麸质食品市场38.21%的份额。然而,饮料创新正在扩大品类边界。功能性即饮(RTD)奶昔、强化植物奶和胶原蛋白注入水正集体实现9.88%的强劲复合年增长率(2025-2030)。它们的货架稳定特性最小化交叉污染风险并促进新玩家市场进入,重新定义消费者对"无麸质饮食"超越传统面包替代品的认知。

为解决消费者对密实口感的不满,面包店正在利用酸面团发酵和本土淀粉混合物来缩小感官差距并保护市场份额。意面和面条在意大利继续具有文化意义。粗麦粉替代品,如大米、玉米或小黑麦,体现了民族自豪感并维持一致需求。真空混合等技术进步在意面生产中减少烹饪损失,确保所需的al dente口感。此外,零食、调料、调味料和酱料正成为动态增长领域,利用随身消费趋势和高端礼品机会。因此,意大利无麸质食品市场正在多样化,减少对烘焙产品的依赖并推动以饮料为中心的消费增长。

备注: 购买报告后可获得所有细分市场份额

按来源:植物性领导地位受到动物性创新挑战

2024年,利用大米、玉米、荞麦和豆类面粉的植物性配方占意大利无麸质食品市场的62.33%。使用熟悉的地中海成分增强标签透明度并支持价格稳定。与此同时,动物性替代品,如蛋白强化面包和乳清强化代餐,以8.23%的复合年增长率(2025-2030)扩张,反映消费者对完整蛋白质和改善口感的日益需求。

豌豆蛋白的进步正推动创新,结合蔬菜浓缩物和牛奶肽的混合配方因其饱腹感和柔软度而获得popularity,强化"蛋白质来源"声明。这种成分融合突出了意大利无麸质食品领域内平衡感官吸引力与营养价值的战略机会。采购灵活性仍是关键因素。全球豆类供应的disruption强调了意大利乳制品和蛋类供应链的稳健性,特别是在艾米利亚-罗马涅和威尼托等生产中心。具有前瞻性的生产商通过采用多蛋白质组合来减轻风险,确保配方一致性并管理商品价格波动,从而在意大利无麸质食品市场保持竞争地位。

按性质:有机高端获得动力

2024年,传统SKU维持73.55%的价值份额,但日益受到有机替代品快速增长的挑战,预计以10.46%的复合年增长率(2025-2030)扩张。零售商正战略性地利用季节性促销,特别是在全国"有机周"活动期间,突出以产地为重点的叙事。这些活动有效地与消费者产生共鸣,使他们能够为有机产品的高端消费辩护。因此,有机产品预计将继续优于品类平均水平,对意大利无麸质食品市场的增长做出显著贡献。

强大的供应链基础设施支持创造独特价值主张,如传家宝高粱和石磨鹰嘴豆粉,这些产品以强调其风土为营销重点,类似于酒类产地品牌。这种方法增强了有机品牌在意大利高端食品细分市场的竞争定位。通过与该国质量驱动的饮食文化保持一致,有机标签成功捕获注重健康消费者和烹饪爱好者的忠诚度,推动重复购买并强化其市场地位。

按分销渠道:数字化转型加速

2024年,超市和大卖场代表意大利无麸质食品市场内42.04%的交易。这种主导地位得到店内营养师角落的支持,提供个性化饮食指导,以及迎合多样化消费者偏好的广泛自有品牌无麸质产品选择。然而,在线零售商店正成为增长最快的分销渠道,记录了令人印象深刻的9.65%复合年增长率(2025-2030)。领先的零售连锁店已建立专用无麸质微站以增强客户参与度,而灵活的直接面向消费者(D2C)面包店正利用先进的速冻技术在24小时内向全国提供高质量手工无麸质面包。基于订阅的模式获得吸引力,满足医疗依赖消费者的经常性需求,同时确保供应商一致和可预测的收入流。同时,折扣杂货连锁店正在扩展其"无添加"产品供应以吸引成本意识购物者,有效减少价格差异并推动无麸质产品在主流意大利市场的更广泛接受。

专业健康商店和药店继续服务忠实客户群,特别是那些寻求专家药师建议管理合并症饮食的人。然而,它们的集体市场份额正在逐渐下降。对于新兴品牌,采用混合分销策略已被证明有效。通过在药店备货,这些品牌在注重健康的消费者中获得可信度和信任,同时针对在线购物者以实现可扩展性。这种双重方法优化早期阶段品牌可见性并减轻与市场进入相关的潜在风险。

备注: 购买报告后可获得所有细分市场份额

地理分析

2024年,意大利北部在该国无麸质食品行业获得41.22%的市场份额,由其先进的物流基础设施、高收入家庭和全球食品跨国公司的存在推动。该地区表现出强劲需求,人均支出超过全国平均水平,得到促进早期诊断的高效医疗保健系统和广泛现代零售网络的支持。帕尔马和博尔扎诺制造设施的集中提高了物流效率,而公私实验室合作加速了创新周期。此外,食品加工公司已建立访客中心以提高无麸质生产的透明度,强化消费者对该地区市场领导地位的信心。

意大利中部作为烹饪中心。旅游业恢复到疫情前水平促使餐厅和酒店将无麸质选择与传统产品一起纳入菜单。区域中小企业正利用传统谷物,如参议员卡佩利硬质小麦,生产遵循受保护产地配方的手工无麸质薄饼。这些高端产品通过农业旅游渠道营销,展示了如何利用区域身份增强意大利无麸质食品市场的价值主张。

意大利南部定位于最高增长,预计复合年增长率8.76%(2025-2030)。欧盟资助的健康中心正在扩大诊断能力,而报销卡正在解决可负担性挑战。尽管该地区的人口特征以年轻人口、较大家庭和较低可支配收入为特征,最初阻碍了市场渗透,但代金券计划已缓解这些障碍。改善的道路基础设施正在加强冷链物流。普利亚和卡拉布里亚的农业企业合作社正在利用有利的小气候进行藜麦和高粱的合同种植,减少供应链复杂性并创造当地就业机会。结合社交媒体驱动的健康意识活动,这些因素正推动意大利南部在无麸质食品市场的快速增长。

竞争格局

意大利无麸质食品饮料市场是适度集中的市场,包含众多本地和国际竞争者。在意大利无麸质食品饮料市场运营的一些主要参与者包括Dr. Schär AG/SPA、百味来控股、Farmo SpA、卡夫亨氏公司和NT Food SpA。无麸质产品市场的领导参与者拥有广泛的产品范围。这些参与者专注于利用新兴市场带来的机遇来扩展其产品组合,以便能够满足各种产品类别的要求。

中级挑战者专注于白色空间,如货架稳定酱料和高端糖果。初创企业与大学实验室合作迭代酶处理面团,模仿麸质弹性行为,将开发周期缩短至18个月以下。电商优先进入者通过限量版口味和直接反馈循环进行差异化,绕过slotting费用并捕获意大利无麸质食品市场内的微型社区。

市场内的战略重点围绕污染控制、成分透明度和引人注目的storytelling来建立消费者信任。高调产品召回事件的发生显著增加了消费者担忧,促使公司采用先进解决方案,如实时分析证书(COA)仪表板和区块链支持的可追溯性应用。此外,并购活动已加剧,因为企业寻求实现规模经济,这对管理与segregation投资相关的高成本至关重要。

意大利无麸质食品饮料行业领导者

Dr. Schar AG/SpA

百味来控股

卡夫亨氏公司

Farmo SpA

NT Food SpA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:百味来投资3050万美元增强其位于意大利南部福贾设施的意面生产能力。这一战略举措旨在加强公司生产能力并满足对其产品日益增长的需求。

- 2024年11月:Rich Products通过推出无麸质花椰菜Pinsa扩展其产品组合。该产品使用大米和荞麦粉的专有混合物以及花椰菜配制。

- 2024年10月:Schär通过推出受传统意大利潘妮朵妮启发的无麸质节日饼干加强其产品组合。这些饼干采用肉桂、丁香和肉豆蔻的独特混合物开发。

意大利无麸质食品饮料市场报告范围

意大利无麸质食品饮料市场按产品类型细分为面包及面包制品、汤、面条及意面、零食、调料及调味品、饮料和其他。报告包括该国主要驱动因素和制约因素。报告还包括在市场运营的主要参与者详细信息。

| 烘焙产品 | 面包和蛋糕 |

| 饼干和小点心 | |

| 其他产品 | |

| 意面和面条 | |

| 零食 | |

| 饮料 | |

| 调料、调味料和酱料 | |

| 乳制品和乳制品替代品 | |

| 肉类和肉类替代品 | |

| 其他无麸质产品 |

| 植物性 |

| 动物性 |

| 传统无麸质产品 |

| 有机无麸质产品 |

| 超市/大卖场 |

| 便利店 |

| 专业零售商 |

| 在线零售商店 |

| 其他分销渠道 |

| 意大利北部 |

| 意大利中部 |

| 意大利南部 |

| 其他 |

| 按产品类型 | 烘焙产品 | 面包和蛋糕 |

| 饼干和小点心 | ||

| 其他产品 | ||

| 意面和面条 | ||

| 零食 | ||

| 饮料 | ||

| 调料、调味料和酱料 | ||

| 乳制品和乳制品替代品 | ||

| 肉类和肉类替代品 | ||

| 其他无麸质产品 | ||

| 按来源 | 植物性 | |

| 动物性 | ||

| 按性质 | 传统无麸质产品 | |

| 有机无麸质产品 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店 | ||

| 专业零售商 | ||

| 在线零售商店 | ||

| 其他分销渠道 | ||

| 按地区 | 意大利北部 | |

| 意大利中部 | ||

| 意大利南部 | ||

| 其他 |

报告中回答的关键问题

2025年意大利无麸质食品市场有多大?

意大利无麸质食品市场规模在2025年为3.98亿美元,预测到2030年将超过5.78亿美元。

意大利无麸质食品市场内哪个细分市场增长最快?

饮料领先,以9.88%的复合年增长率发展,因为消费者寻求无麸质格式的功能性、便携营养。

为什么意大利南部对未来增长重要?

强制筛查、代金券补贴和较高的肥胖患病率推动南部8.76%的复合年增长率,缩小与北部消费水平的差距。

有机无麸质产品是否获得牵引力?

是的。有机SKU以10.46%的复合年增长率增长,利用意大利广泛的有机农田和消费者为可持续性和健康益处付费的意愿。

页面最后更新于: