意大利食品防腐剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

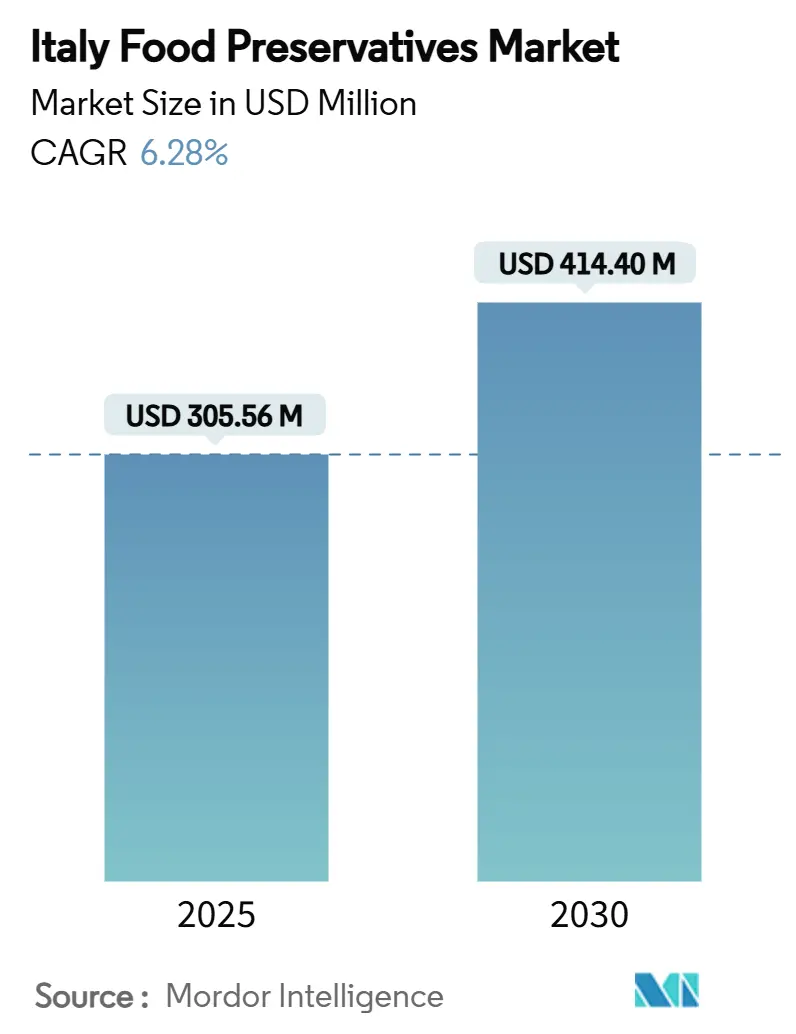

| 市场规模 (2025) | 305.56 百万美元 |

| 市场规模 (2030) | 414.40 百万美元 |

| 增长率 (2025 - 2030) | 6.28% CAGR |

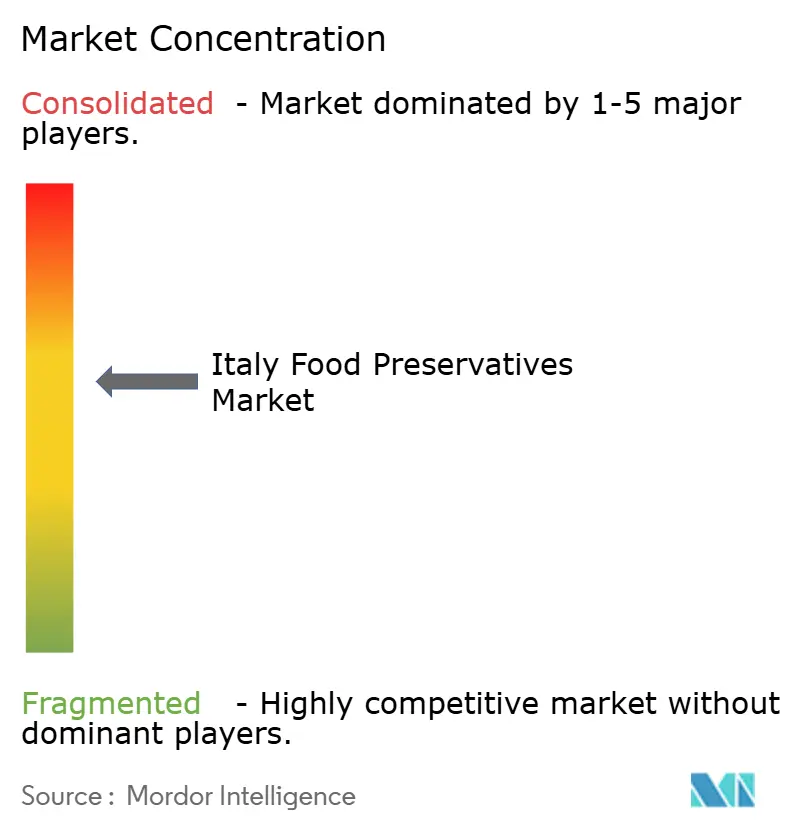

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence意大利食品防腐剂市场分析

意大利食品防腐剂市场在2025年价值为3.0556亿美元,预计到2030年达到4.144亿美元,复合年增长率为6.28%。该市场在意大利北部工业区显示出最强增长,受城市生活方式模式、即食餐生产扩张以及需要防腐解决方案的肉类和海鲜加工设施集中推动。市场适应不断演变的欧盟法规,在维持大众市场产品中合成防腐剂使用的同时促进天然防腐剂的采用。抗菌防腐剂仍是确保食品安全的主要选择,而抗氧化剂因冷藏餐和优质油类别的扩张而显示出快速增长。市场结构呈现适度整合,嘉吉、巴斯夫和凯里等国际公司与专注于地中海天然防腐剂以满足清洁标签要求的本地专业公司竞争。

关键报告要点

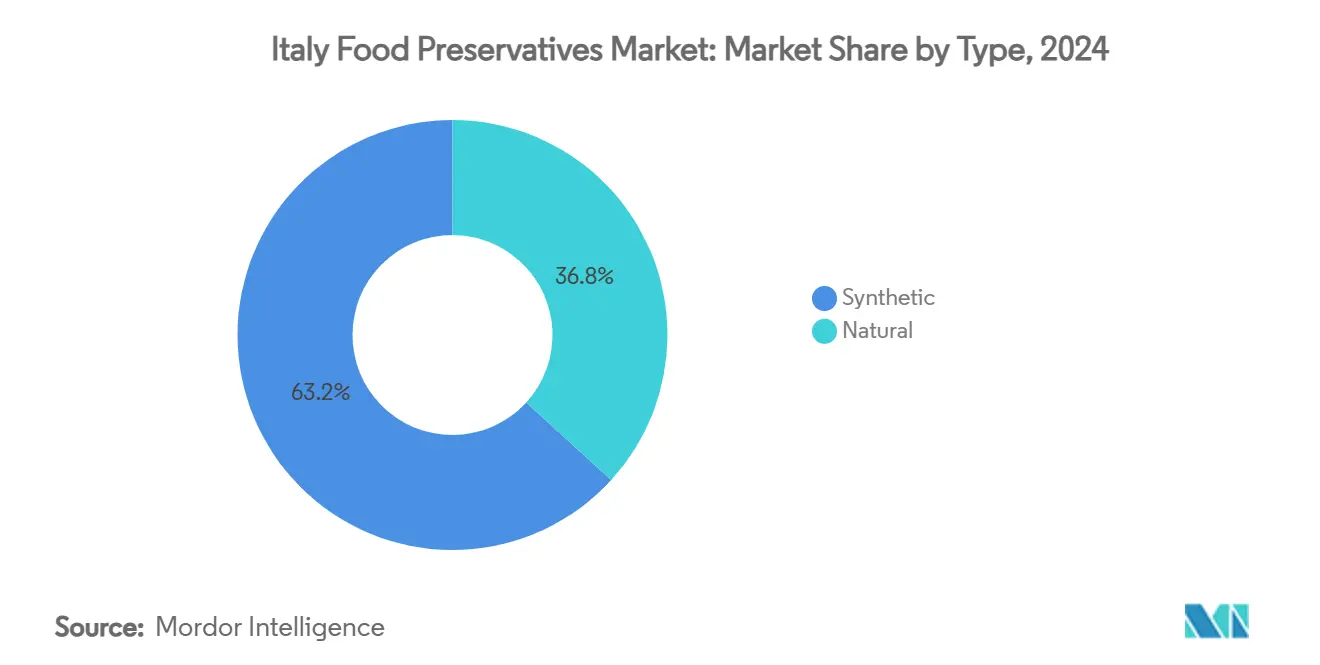

- 按类型,合成防腐剂在2024年以63.22%的市场份额领先意大利食品防腐剂市场,而天然细分市场以6.91%的复合年增长率发展更快。

- 按功能,抗菌剂在2024年以56.94%的收入份额占主导地位;抗氧化剂在冷藏即食餐兴起的背景下,2025-2030年期间录得最高的7.82%复合年增长率。

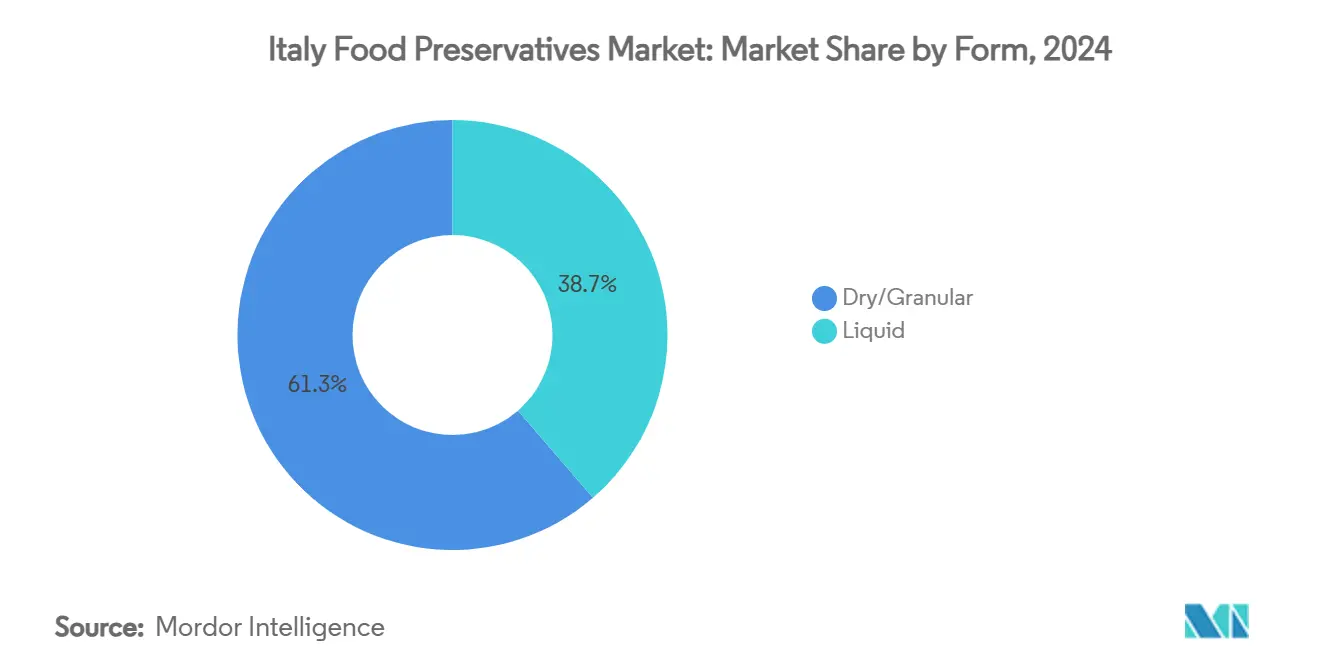

- 按形式,干燥/颗粒格式在2024年占据意大利食品防腐剂市场规模的61.34%,而液体格式预计以7.02%的复合年增长率扩张。

- 按应用,肉类及家禽细分市场以30.73%的份额主导应用,而即食餐细分市场以7.55%的复合年增长率加速发展最快。

意大利食品防腐剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 便利食品产品的更广泛接受 | +1.2% | 北意大利主导,逐步扩散至中部和南部 | 中期 (2-4年) |

| 防腐剂市场的创新和产品推出 | +0.8% | 全国性,北意大利工业中心早期采用 | 短期 (≤ 2年) |

| 对有机和天然产品需求不断增长 | +0.6% | 全国性,城市中心浓度更高 | 中期 (2-4年) |

| 推动食品防腐市场的技术创新 | +0.4% | 北意大利,中部地区逐步采用 | 长期 (≥ 4年) |

| 有机和清洁标签防腐剂采用扩大 | +0.9% | 全国性,北部和中部意大利的优质细分市场 | 中期 (2-4年) |

| 肉类和海鲜加工行业增长 | +0.7% | 全国性,北部加工中心集中 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

便利食品产品的更广泛接受

意大利便利食品市场正在显著增长,特别是在北部地区,城市化和繁忙的生活方式推动了对即食产品的需求。来自意大利卫生部NutrInform Battery应用程序的数据显示,预包装食品消费量增加,米兰、都灵和博洛尼亚等城市中心增长显著。这一趋势创造了对防腐剂的需求,以维持食品安全并延长保质期,同时满足清洁标签要求。2024年北意大利预包装沙拉消费量增长了22%,而南部地区仅增长8%,显示了便利食品采用的地区差异[1]来源:消费主义 袋装沙拉,

www.consumerismo.it。预计这一趋势将向南扩展,为传统上专注于新鲜食品的地区的防腐剂应用提供机会。

防腐剂市场的创新和产品推出

由于监管要求和不断演变的消费者偏好,意大利食品防腐剂市场正在经历转型。意大利卫生部2024-2025年监测报告显示,制造商在2024年提交了28种新防腐剂配方供监管批准,其中65%包含天然或清洁标签解决方案。这一转变反映了行业向可持续和消费者友好防腐方法的更广泛趋势。欧洲食品安全局(EFSA)对食品添加剂的持续重新评估加强了创新,因为制造商开发替代防腐剂[2]来源:欧洲食品安全局 食品添加剂,

www.efsa.europa.eu。评估过程包括对现有和新防腐剂化合物的全面安全审查和功效测试。EFSA 2024年对常见防腐剂的评估导致了产品重新配方,特别是含有亚硫酸盐和合成抗氧化剂的产品。这些变化促使食品制造商投资研发新型防腐技术,同时确保符合不断演变的监管标准。

对有机和天然产品需求不断增长

意大利有机市场的增长显著增加了对符合有机认证标准的天然防腐剂的需求。食品饮料制造商面临着在遵守限制合成防腐剂使用的严格有机法规的同时保持产品安全和延长保质期的双重挑战。这种市场转变加强了专注于识别有效天然替代品的研发举措,特别是来自植物和水果提取物的替代品,这些替代品符合有机认证要求。制造商正在大力投资创新防腐方法,包括发酵过程和生物活性化合物,同时探索可持续的植物基解决方案,以确保产品寿命而不损害有机完整性。对天然防腐方法的重视也为专门从事符合有机标准的防腐解决方案的原料供应商创造了机会。

推动食品防腐市场的技术创新

意大利食品防腐市场通过非热加工、活性包装和生物防腐技术的整合而不断进步。非热加工方法,如高压加工和脉冲电场,在延长保质期的同时保持食品质量。活性包装系统结合抗菌剂和氧气清除剂来保护食品,而生物防腐利用天然化合物和有益微生物。这些方法在符合当前食品安全标准的同时增强传统防腐技术。欧洲食品安全局报告称,结合物理和生物方法的食品防腐技术申请增加,在不损害安全标准的情况下减少化学防腐剂的使用。这种向天然防腐方法的技术进步已导致意大利食品制造商合成防腐剂使用量减少30%。这种技术进步反映了意大利对可持续和高效食品防腐方法的关注,符合欧洲食品安全法规,同时满足消费者对最少加工食品不断增长的需求。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 限制防腐剂使用的法规 | -0.9% | 全国性,北部更严格 | 短期 (≤ 2年) |

| 健康意识增长推动天然偏好 | -0.7% | 主要城市中心 | 中期 (2-4年) |

| 向新鲜和最少加工食品的转变 | -0.8% | 中部和南部最强 | 中期 (2-4年) |

| 对"无添加剂"产品需求上升 | -0.6% | 优质和城市零售 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

食品中防腐剂使用法规

意大利的食品防腐剂监管框架与欧盟法规保持一致,同时维持额外的国家条款,为制造商创造合规挑战。意大利卫生部2025-2027年食品添加剂和调味品国家控制计划加强了防腐剂使用监测,重点关注亚硫酸盐、硝酸盐和合成抗氧化剂。2024年,官方控制在12%的抽样产品中发现二氧化硫和亚硫酸盐不合规问题,导致产品召回和经济处罚。这些监管要求对进入意大利市场的国际公司提出了特殊挑战,因为它们必须同时遵守欧盟范围和意大利特定的法规。

健康意识增长增加对天然防腐剂的需求

意大利消费者不断增长的健康意识正在影响市场减少或消除合成防腐剂,特别是那些与健康担忧相关的防腐剂。根据2025年CENSIS报告,44.1%的意大利人接触过与食品添加剂潜在健康风险相关的信息,37%的消费者积极避免含有特定防腐剂的产品

按类型:尽管天然增长,合成防腐剂仍占主导地位

意大利食品防腐剂市场仍由合成防腐剂主导,在2024年占据63.22%的市场份额。这种主导地位源于其成本效益、稳定性和广泛的抗菌特性,山梨酸盐和苯甲酸盐是烘焙产品、饮料和乳制品的主要选择。欧洲食品安全局对食品添加剂的持续重新评估创造了监管不确定性,意大利卫生部2024年监测项目进一步强调了这一点,该项目发现12%含有亚硫酸盐的产品超过了允许水平,导致制造商合规成本增加。 天然防腐剂目前占36.78%的市场份额,显示出强劲的增长潜力,复合年增长率为6.91%(2025-2030),超过整体市场增长。制造商正在将研发投资导向天然防腐剂开发,预期合成法规更加严格。本地加工商正在探索发酵衍生的乳酸盐和醋混合物,这些提供可比的抗菌效力,同时最小化味觉影响。然而,由于性能不一致和成本较高,在价格敏感的细分市场中采用仍然有限。

按功能:抗菌剂保护主食;抗氧化剂超越

抗菌防腐剂在2024年意大利食品防腐剂市场中占据主导地位,份额为56.94%。这种主导地位反映了意大利对食品微生物安全的重视。意大利卫生部2025-2027年食品添加剂国家控制计划优先监测抗菌防腐剂,特别是在肉制品、即食餐和烘焙产品中。 抗氧化剂细分市场预计在2025-2030年期间以7.82%的复合年增长率增长。这种增长源于意大利食品工业对在保持营养价值和感官品质的同时延长保质期的要求。意大利农业部创新与研究战略计划将抗氧化剂确定为优先发展领域,重点关注来自农业副产品的天然抗氧化剂,支持循环经济举措。

按形式:尽管液体增长,干燥防腐剂保持市场领导地位

干燥/颗粒防腐剂在2024年占意大利防腐剂市场的61.34%,由于稳定性优势和与意大利干食品生产部门的兼容性而保持主导地位。这些防腐剂在储存期间比液体形式显示出较低的降解,确保整个保质期内的一致功效。干燥防腐剂的精确剂量控制和延长保质期与意大利手工和工业生产规模的食品制造要求保持一致。 液体防腐剂以7.02%的复合年增长率(2025-2030)增长,主要在饮料应用、调味汁和乳制品中。意大利生物安全、生物技术和生命科学委员会(CNBBSV)报告称,液体防腐剂在高水分食品系统中提供更好的均匀分布和更快的激活,其中抗菌功效需要快速分散。这种增长与对最少加工食品不断增长的需求相对应,这些食品在确保安全和延长保质期的同时保持新鲜特征。

按应用:即食餐在城市生活方式下加速发展

肉类及家禽细分市场在2024年以30.73%的份额占据最大市场份额,受意大利加工肉制品高消费量推动。该细分市场的突出地位源于该国腌制肉类、萨拉米和加工家禽产品的广泛生产,这些产品需要先进的防腐系统来确保食品安全、保持颜色稳定性并保持感官品质。 即食餐正在经历最高增长率,复合年增长率为7.55%(2025-2030)。这种增长主要归因于意大利消费模式的演变,特别是在北部地区,城市生活方式增加了对便利、正宗意大利美食的需求。即食餐由于其多成分组成需要专门的防腐解决方案,需要在整个产品保质期内保持食品安全和质量的综合系统。

2025"年意大利消费者对食品添加剂的态度," www.censis.it">[3]<span class="tooltip-text">来源:CENSIS,

地理分析

意大利食品防腐剂市场显示出受当地烹饪传统、工业发展和消费者偏好影响的独特区域模式。伦巴第、皮埃蒙特和威尼托等北部地区由于集中的食品加工设施和便利食品采用增加而占据最高的防腐剂消费量。

这些地区的食品制造商优先考虑在保持产品质量的同时延长保质期,创造对合成和天然防腐剂的需求。北意大利显示出对天然防腐剂的强烈偏好,特别是在萨拉米和火腿等传统肉制品中,生产商越来越多地用天然替代品替代合成硝酸盐和亚硝酸盐。

虽然意大利食品防腐剂市场的区域差异仍在继续,但地区之间的差距正在缩小。南部地区正在逐步采用便利导向的食品消费模式,而北部生产商正在实施天然防腐方法,以响应消费者对清洁标签产品的需求。

竞争格局

意大利食品防腐剂市场显示出适度集中,其特点是全球原料供应商和本地专业公司的多样化组合。市场竞争受到日益严格的监管要求、消费者对天然防腐解决方案需求不断增长以及在有效防腐与清洁标签要求之间平衡的持续挑战的显著影响。市场动态进一步受到不断演变的食品安全标准和消费者对最少加工食品偏好变化的影响。

嘉吉、巴斯夫和凯里集团等全球公司利用其大量研发能力和广泛的产品组合在各种食品类别中提供全面的防腐解决方案。这些公司大力投资创新以开发新的防腐技术和天然替代品。相比之下,意大利公司已经开拓出专门的利基市场,特别是在开发来自地中海植物的天然防腐剂方面,利用当地农业资源和传统防腐知识。

市场越来越重视原料供应商和食品制造商之间的战略合作伙伴关系,因为防腐解决方案从标准添加剂发展为针对特定食品和加工条件定制的应用。这种转变反映了一个复杂的市场环境,防腐剂供应商必须同时解决多个消费者关注点,包括食品安全、保质期延长、清洁标签需求和可持续性要求。在保持产品有效性的同时成功平衡这些各种需求的公司更有可能保持和扩大其市场份额。

意大利食品防腐剂行业领导者

-

阿彻丹尼尔斯米德兰公司

-

嘉吉公司

-

食品化学国际公司

-

国际香料香精公司

-

凯里集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:凯里集团在意大利推出其"TasteSense™天然防腐"系统,结合风味掩蔽技术和天然抗菌剂,解决通常与天然防腐剂相关的感官挑战

- 2024年1月:瑞士巴塞尔容格邦茨劳尔公司从欧盟获得柠檬酸镁无水盐作为食品添加剂的新批准。该化合物保持其在食品补充剂中作为营养素以及强化食品和饮料使用的批准状态。

- 2023年5月:凯里集团启动了专注于开发清洁标签食品防腐原料的科学研究中心。该举措旨在通过可持续解决方案减少食品浪费,同时延长产品保质期。

意大利食品防腐剂市场报告范围

意大利食品防腐剂市场按类型、功能和应用进行细分。按类型,市场分为合成和天然。根据功能,市场分为抗菌和抗氧化剂。根据应用,市场进一步分为烘焙及糖果、肉类及家禽、即食餐、甜味及咸味零食、调味汁及调料、食用油和其他应用。

| 合成 |

| 天然 |

| 抗菌 |

| 抗氧化剂 |

| 干燥/颗粒 |

| 液体 |

| 烘焙及糖果 |

| 肉类及家禽 |

| 即食餐 |

| 甜味及咸味零食 |

| 调味汁及调料 |

| 食用油 |

| 其他应用 |

| 按类型 | 合成 |

| 天然 | |

| 按功能 | 抗菌 |

| 抗氧化剂 | |

| 按形式 | 干燥/颗粒 |

| 液体 | |

| 按应用 | 烘焙及糖果 |

| 肉类及家禽 | |

| 即食餐 | |

| 甜味及咸味零食 | |

| 调味汁及调料 | |

| 食用油 | |

| 其他应用 |

报告中回答的关键问题

到2030年意大利食品防腐剂市场的预计价值是多少?

市场预计到2030年达到4.144亿美元,以6.28%的复合年增长率扩张。

在意大利哪种防腐剂类型增长最快?

天然防腐剂录得最高6.91%的复合年增长率,受有机产品扩张和清洁标签需求推动。

为什么抗氧化剂现在需求更高?

冷藏即食餐和优质油的消费增长增加了在不损害营养的情况下抑制氧化的需求,推动抗氧化剂以7.82%的复合年增长率发展。

法规如何影响合成防腐剂?

更严格的与欧盟一致的意大利控制提高了合规成本;2024年12%的调查产品违反了亚硫酸盐限制,刺激了向天然替代品的重新配方。

页面最后更新于: