视频点播市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

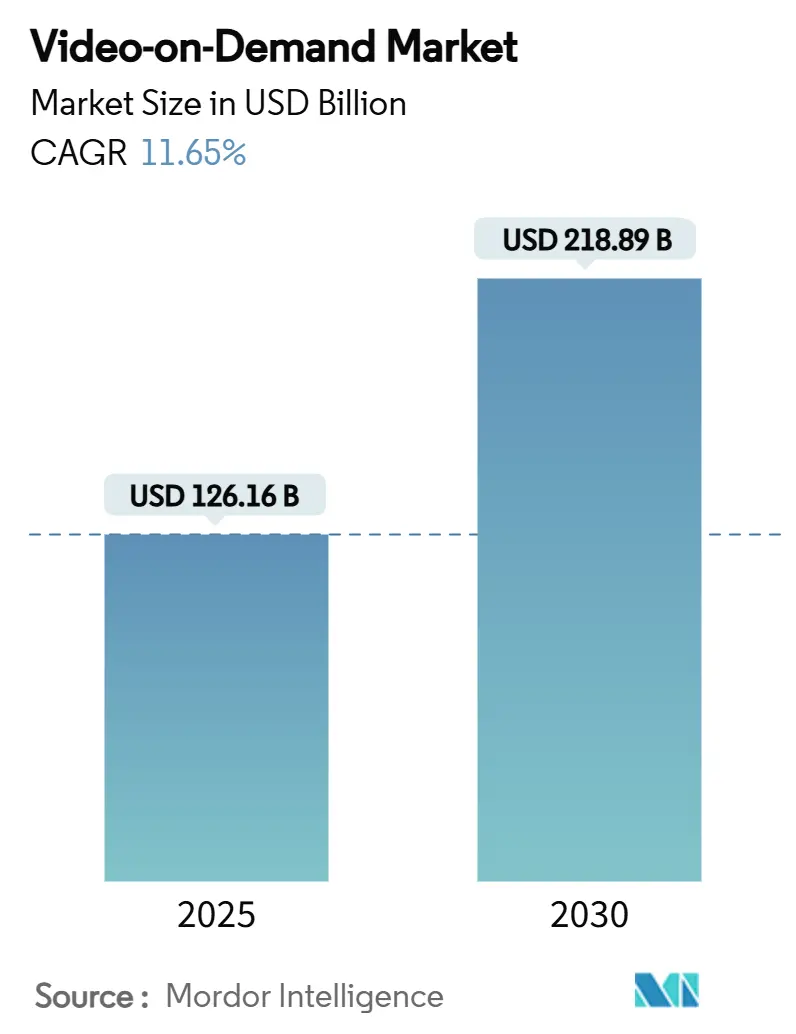

| 市场规模 (2025) | 126.16 十亿美元 |

| 市场规模 (2030) | 218.89 十亿美元 |

| 增长率 (2025 - 2030) | 11.65% CAGR |

| 增长最快的市场 | 亚洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence视频点播市场分析

视频点播市场规模预计在2025年为1,261.6亿美元,预计到2030年将达到2,188.9亿美元,2025-2030年期间复合年增长率为11.65%。这种加速反映了从定时电视向点播流媒体的稳定转变,得到了快速宽带部署、设备普及和丰富内容库的支持。北美和西欧的超高速光纤和5G覆盖支持流畅的4K播放,而亚洲本土语言制作预算保持了区域观众的参与度。广告支持套餐的激增为价格敏感的家庭提供了替代入门选择,电信捆绑服务正在降低拉丁美洲的获客成本。竞争强度依然很高,市场领导者通过内容独家权、跨服务捆绑和高性价比交付网络来对冲客户流失风险。

重点报告要点

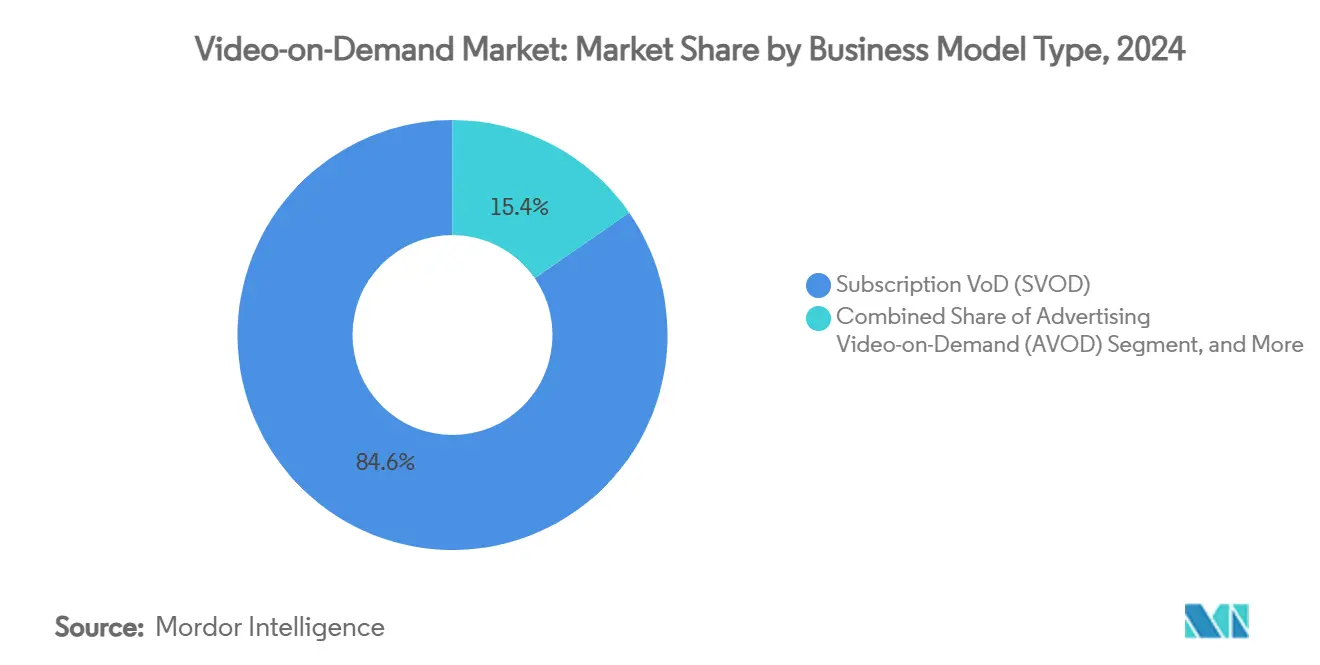

- 按商业模式,SVOD细分市场在2024年占视频点播市场份额的84.63%,而AVOD预计将以11.12%的复合年增长率增长至2030年。

- 按传输技术,OTT流媒体在2024年占视频点播市场规模的72%,预计到2030年将以11.3%的复合年增长率增长。

- 按设备类型,智能手机和平板电脑在2024年以43%的收入份额领先;智能电视有望以15.1%的复合年增长率实现最快增长至2030年。

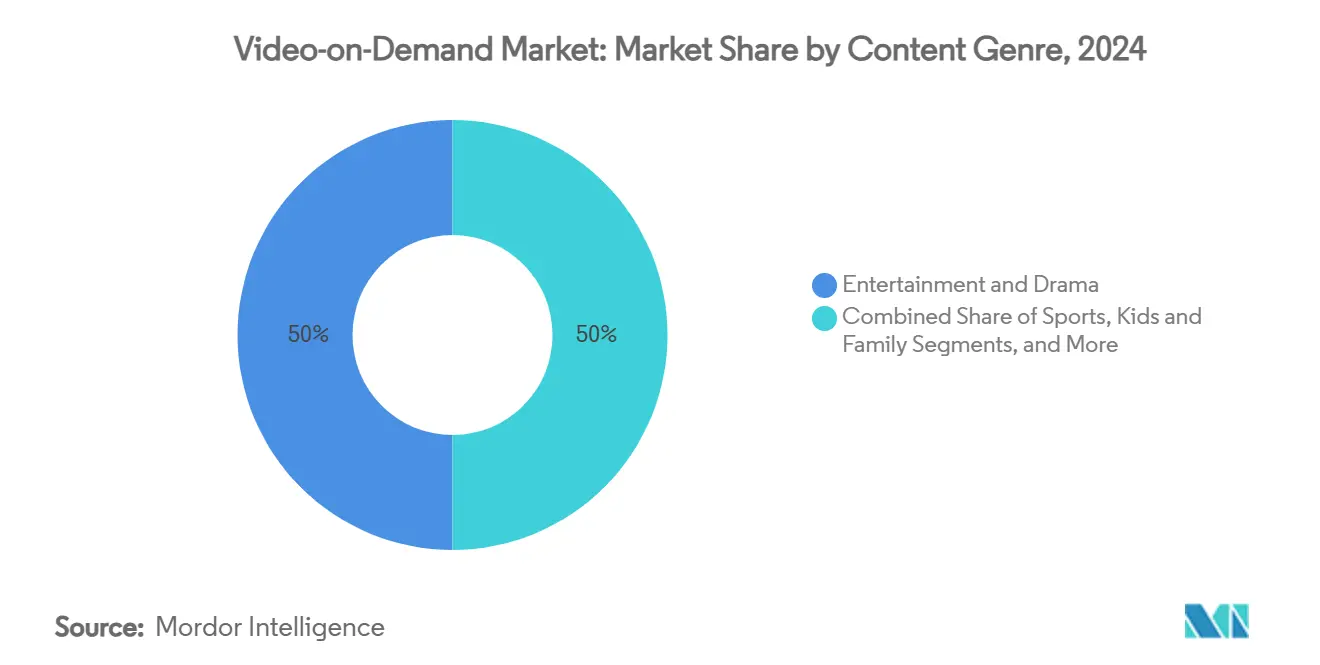

- 按内容类型,娱乐和剧情在2024年保持了视频点播市场规模50%的份额,而体育正以14%的复合年增长率增长至2030年。

- 按终端用户,住宅用户在2024年占视频点播市场份额的82%,而商业细分市场在2025-2030年期间以16%的复合年增长率加速增长。

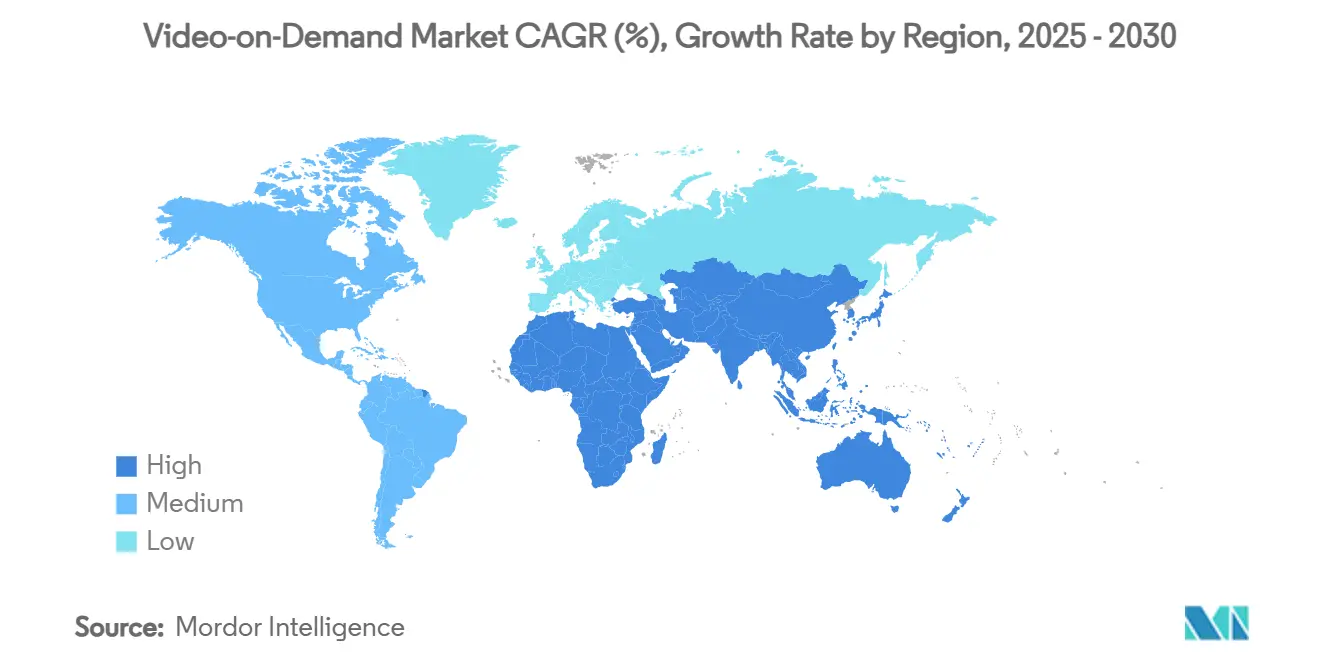

- 按地理区域,北美在2024年保持41.65%的收入份额,而亚太地区录得最快的12.2%复合年增长率至2030年

全球视频点播市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 价格敏感家庭快速采用AVOD | +2.0% | 亚太地区、拉丁美洲 | 中期(2-4年) |

| 光纤和5G扩展支持无摩擦UHD流媒体 | +1.8% | 北美、西欧 | 短期(≤2年) |

| 全球流媒体平台在本土语言原创内容方面的创纪录投资 | +1.5% | 全球 | 中期(2-4年) |

| 视频点播与电信和付费电视订阅的捆绑 | +1.2% | 拉丁美洲、欧洲部分地区 | 短期(≤2年) |

| 云原生CDN和边缘计算的快速采用降低延迟 | +1.0% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新兴亚太市场AVOD平台快速采用

亚太地区观众正在拥抱广告支持产品,平台以较低费用换取更高覆盖率,这一策略在2023年获得了价值244亿美元的区域视频收入池avia.org。广告商重视14亿独特观众,他们在同年共计观看了近140亿小时的亚洲内容avia.org[1]Asia Video Industry Association, "AVIA: Asia's Video Industry in 2023," avia.org 。预测表明,随着AVOD库存规模的扩大,该地区到2030年将释放另外210亿美元的视频收入advanced-television.com [2]Advanced Television, "Asia Pacific Video Revenues to Add USD 21 Billion by 2030," advanced-television.com 。多语言广告负载个性化和基于受众的购买正在提高CPM,使平台能够抵消较薄的订阅利润。这些动态共同将AVOD从补充变为新兴经济体的核心货币化支柱。

北美和西欧超高速宽带部署扩展

光纤到户渗透、5G固定无线接入和动态CDN路由现在支撑着无缝UHD交付。西欧OTT剧集和电影收入将从2023年的310亿美元跃升至2029年的480亿美元digitaltvnews.net [3]StreamTV Insider, "Multicast-Assisted Unicast Delivery Cuts Live Bandwidth 90%," streamtvinsider.com 。运营商正在试点多播辅助单播交付,可以在直播流量高峰期间将带宽使用减少多达90% streamtvinsider.com [4]Digital TV News, "Western Europe OTT Revenues Forecast to Hit USD 48 Billion," digitaltvnews.net 。观众通过更快的启动时间和跨电视、手机和车载屏幕的缓冲减少而受益。这种质量升级提高了参与分钟数,直接支持视频点播市场内的ARPU稳定性。

全球流媒体平台增加本土语言原创内容投资

平台已将年度内容支出的三分之一转向区域制作。亚洲视频行业协会强调了短片中国剧集和其他本土格式如何现在获得全球需求avia.org。原创内容降低了许可风险并传达文化相关性,即使在整体订阅成本上升时也支持粘性。AVIA引用的AI辅助制作工作流程正在降低每小时成本,使更频繁的系列发布成为可能。净而言之,这些投资扩大了可寻址受众并深化了参与度,在视频点播市场内形成良性增长循环。

视频点播与电信和付费电视订阅捆绑推动南美采用

拉丁美洲将在2029年攀升至1.65亿SVOD订户,高于2023年的1.1亿,巴西和墨西哥作为双引擎advanced-television.com。流媒体平台利用运营商计费、零费率和混合付费电视机顶盒集成来减少流失并扩大覆盖。智利-秘鲁运营商Entel在2024年拨款6.18亿美元用于资本支出,主要用于将视频点播市场服务嵌入融合计划的光纤部署entel.cl。这些联系通过将流媒体嵌入家庭公用事业预算来加强运营商和内容提供商的经济护城河。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(约)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 不断上涨的优质内容许可成本 | -1.9% | 全球 | 短期(≤2年) |

| 成熟市场因订阅疲劳导致流失率上升 | -1.7% | 北美、西欧 | 中期(2-4年) |

| 缺乏规模经济的中等平台面临利润压力 | -1.3% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不断上涨的内容许可成本挤压平台利润

对热门特许经营权的多年竞标战推高了最低保证金,挤压了服务盈利能力。一些中等提供商已经筛选库存,将自己定位为独家热门内容的买家或深度后目录货币化的卖家。欧盟委员会指出,生成式AI工具最终可能缓解制作成本,但支出与回报之间的近期失衡仍然存在ec.europa.eu。因此,运营商要么提高价格,要么推出带广告的较低层级计划,加强了视频点播市场中可见的双轨货币化模式。

成熟SVOD市场因订阅疲劳导致流失率上升

2024年平均月取消率攀升,因为成本意识家庭轮换服务以追逐旗舰系列。研究预测订阅经济到2025年将达到1.5万亿美元,强调了钱包份额的竞争斗争ijcttjournal.org。流媒体捆绑和更长期限折扣现在作为主要防御。尽管如此,"连续流失者"的兴起破坏了可预测的现金流,迫使在获客促销上进行新的支出,从而推动视频点播市场运营商转向多元化收入流,如现场活动和商品化合作。

细分分析

按商业模式:AVOD获得增长动力

SVOD在2024年控制了84.63%的收入,反映了其早期进入者地位,但AVOD的11.12%预测复合年增长率表明对低成本娱乐需求的加速。随着全球广告支出迁移到连接屏幕,归因于AVOD的视频点播市场规模将扩大。融合有限广告和适度费用的混合套餐正在兴起,以抑制订阅疲劳,同时保持可预测的现金收入。利基TVOD窗口对大片首映保持相关性,体育按次付费维持溢价定价弹性。

新兴经济体的消费者越来越将AVOD视为首选服务而非后备选择,促使平台本地化广告创意并缩短广告负载。与此同时,广告商获得了与社交媒体精度相媲美的可寻址定向。对于SVOD现有企业,逐步进入广告缓解了ARPU侵蚀。这些转变共同完善了货币化结构,而不改变客户体验在更广泛视频点播市场中的中心地位。

备注: 购买报告后可获得所有单个细分市场份额

按传输技术:OTT流媒体扩大领先优势

OTT流媒体获得2024年72%的收入,预计到2030年复合年增长率为11.3%。与托管IPTV不同,OTT通过开放互联网和自适应比特率协议实现全球扩展。将直播活动峰值带宽需求减少高达90%的MAUD试验进一步提高了成本效率streamtvinsider.com。因此,OTT渠道的视频点播市场规模将超过传统有线和卫星,即使在付费电视VoD仍然存在的地方。

IPTV在具有捆绑DSL和光纤产品的地区仍然根深蒂固,而欧洲的HbbTV采用和巴西即将推出的TV 3.0突出了融合广播覆盖与宽带灵活性的混合模式advanced-television.com。展望未来,视频点播行业将整合边缘计算节点,以减少体积视频等沉浸式体验的延迟。

按设备类型:智能电视崛起

手机和平板电脑占2024年观看时间的43%,巩固了移动设备的便利性优势。然而,智能电视出货量和应用商店正在更快扩展;美国智能电视家庭渗透率在2024年上升至79%,62%的家庭每周流媒体观看advanced-television.com。随着面板变得更亮更便宜,客厅屏幕重新获得优质剧集和体育的主导地位。

因此,大屏幕广告获得的视频点播市场规模正在扩大。插件流媒体设备在2024年稳定在56%的家庭使用率,因为内置操作系统减少了电缆杂乱thestreamable.com。个人电脑在教育视频和双屏多任务处理方面持续存在,但不再推动增量订户增长。

按内容类型:体育激增

娱乐和剧情锚定2024年50%的收入,突显了剧本系列的长青吸引力。然而,直播体育在价格弹性方面领先,随着联盟在线迁移以14%复合年增长率增长。附属于体育的视频点播市场规模命令溢价CPM,版权持有者协商平台无关的分割以最大化全球覆盖。

儿童和家庭库减少流失,因为父母重视安全观看列表,而纪录片和教育内容培养忠诚的微社区。跨类别捆绑反映线性付费电视频道包,但算法行策展个性化发现,加强视频点播市场的参与循环。

备注: 购买报告后可获得所有单个细分市场份额

按终端用户:商业应用扩展

住宅账户在2024年占支出的82%,但酒店、航空公司和医院等商业场所注册16%的复合年增长率,使其成为快速新兴的前沿。IBM的企业级平台示例说明了安全、可扩展的流媒体如何服务于培训、活动和客户便利需求ibm.com。

教育机构将讲座嵌入学习管理系统,而公共机构通过点播门户传播更新。这些多元化部署将视频点播市场覆盖扩展到直接消费者娱乐之外,锚定新的SaaS式收入模式。

地理分析

北美在2024年以41.65%的收入份额保持最大贡献者,受益于早期宽带普及和深厚的原创内容管道。2025年推出的行业捆绑将多个旗舰服务组合成折扣套餐,是订阅疲劳的解药。联邦基础设施补助继续扩展农村光纤,加强视频点播市场的领导地位。

亚太地区是增长最快的地区,追踪到2030年12.2%的复合年增长率。跨越5G、云和本土语言制作的国家倡议刺激了2023年244亿美元的区域收入avia.org。印度和中国在订户增加方面居首,而日本和韩国出口在国际上传播良好的文化热门。强劲的数字广告支出进一步支持增长,支撑新兴经济体的AVOD可行性。

拉丁美洲显示加速规模,预计到2029年将拥有1.65亿SVOD账户advanced-television.com。仅巴西可能超过5900万订户。电信合作伙伴关系通过持续的光纤项目(如Entel 2024年6.18亿美元投资)缓解支付并满足带宽要求entel.cl。虽然全球巨头主导,本地平台仍然获得8%的市场份额,反映视频点播市场内区域叙事需求。

竞争格局

创新和适应推动市场成功

市场结构呈现双分化:一小群全球巨头拥有过大影响力,而数百个区域或利基服务追逐服务不足的垂直领域。自2024年以来宣布的六项数十亿美元合并体现了整合势头,包括2025年Hulu + Live TV和Fubo合并创建620万订户付费电视替代方案cnn.com。

内容独家权仍然是首要竞争杠杆。平台为原创内容拨款创纪录预算,欧盟委员会已标记支撑AI驱动视频工作流程的数据、芯片和云容量潜在集中风险ec.europa.eu。为了扩大护城河,技术-媒体混合体专利沉浸式交付方法,如苹果的视口自适应流媒体patentscope.wipo.int。

区域进入者通过语言、价格和现场活动专业化进行差异化。Spanglish Movies在2024年推出的针对美国西班牙裔观众的FAST(免费广告支持电视)频道说明了微定向潜力digitaltvnews.net。这些力量共同转化为不懈的功能创新和战略捆绑,旨在稳定参与度并保卫全球视频点播市场份额。

视频点播行业领导者

-

Netflix Inc.

-

华特迪士尼公司(Disney+ & Hulu)

-

华纳兄弟探索公司(Max)

-

苹果公司(Apple TV+)

-

亚马逊公司(Prime Video)

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年1月:迪士尼的Hulu + Live TV和Fubo确认合并,形成拥有620万订户的美国第二大付费电视提供商cnn.com。

- 2024年12月:DAZN以22亿美元收购Foxtel,扩大其在澳大利亚的体育版权。

- 2024年10月:DirecTV宣布计划收购Dish、Sling TV和EchoStar的电视业务,合并近2000万卫星用户

- 2024年5月:迪士尼娱乐和华纳兄弟探索公司推出Disney+、Hulu和Max美国流媒体捆绑包wbd.com。

全球视频点播市场报告范围

视频点播是一种技术,使用户能够通过应用程序(如OTT平台)在计算机、电视和移动设备上通过互联网流式传输视频内容,不受时间限制。这包括基于费用的商业模式、交易视频点播(TVoD)、订阅视频点播(SVoD)等。视频内容来自各种类别:媒体和娱乐、教育和培训、健康和健身等。

研究的视频点播市场定义了从商业模式产生的收入,如交易视频点播(TVoD)、订阅视频点播(SVoD)和全球其他商业模式。研究还分析了COVID-19大流行对生态系统的整体影响。研究包括最采用策略的定性覆盖以及新兴市场关键基础指标的分析。

视频点播市场按商业模式(交易视频点播(TVoD)和订阅视频点播(SVoD))和地理位置(北美、欧洲、亚太、中东和北非以及世界其他地区)进行细分。市场规模和预测以所有细分市场的价值(美元)形式提供。

| 订阅视频点播(SVOD) |

| 广告支持视频点播(AVOD) |

| 交易/按次付费(TVOD) |

| 混合和其他模式 |

| OTT流媒体 |

| 互联网协议电视(IPTV)视频点播 |

| 付费电视视频点播 |

| 混合广播宽带电视(HbbTV) |

| 智能手机和平板电脑 |

| 智能电视 |

| 个人电脑和笔记本电脑 |

| 连接流媒体设备 |

| 其他 |

| 娱乐和剧情 |

| 体育 |

| 儿童和家庭 |

| 教育和纪录片 |

| 其他(新闻、生活方式) |

| 住宅/个人 |

| 商业和企业(酒店、航空公司、医院) |

| 教育机构 |

| 公共部门和政府 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按商业模式 | 订阅视频点播(SVOD) | |

| 广告支持视频点播(AVOD) | ||

| 交易/按次付费(TVOD) | ||

| 混合和其他模式 | ||

| 按传输技术 | OTT流媒体 | |

| 互联网协议电视(IPTV)视频点播 | ||

| 付费电视视频点播 | ||

| 混合广播宽带电视(HbbTV) | ||

| 按设备类型 | 智能手机和平板电脑 | |

| 智能电视 | ||

| 个人电脑和笔记本电脑 | ||

| 连接流媒体设备 | ||

| 其他 | ||

| 按内容类型 | 娱乐和剧情 | |

| 体育 | ||

| 儿童和家庭 | ||

| 教育和纪录片 | ||

| 其他(新闻、生活方式) | ||

| 按终端用户 | 住宅/个人 | |

| 商业和企业(酒店、航空公司、医院) | ||

| 教育机构 | ||

| 公共部门和政府 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

视频点播市场目前规模如何?

该市场在2025年价值1,261.6亿美元,预计到2030年将达到2,188.9亿美元,复合年增长率为11.65%。

视频点播市场哪个地区增长最快?

亚太地区以12.2%的复合年增长率前景领先至2030年,得到智能手机使用增长、本土原创和5G连接扩展的支持。

为什么AVOD比SVOD扩展更快?

广告支持套餐解决了消费者价格敏感性并为广告商提供精准定向,推动AVOD到2030年11.12%的复合年增长率。

智能电视如何影响流媒体消费?

美国智能电视家庭渗透率在2024年达到79%,向集成大屏幕的转变预计将以15.1%的复合年增长率增长,挑战移动设备主导地位。

页面最后更新于: