物联网在能源市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

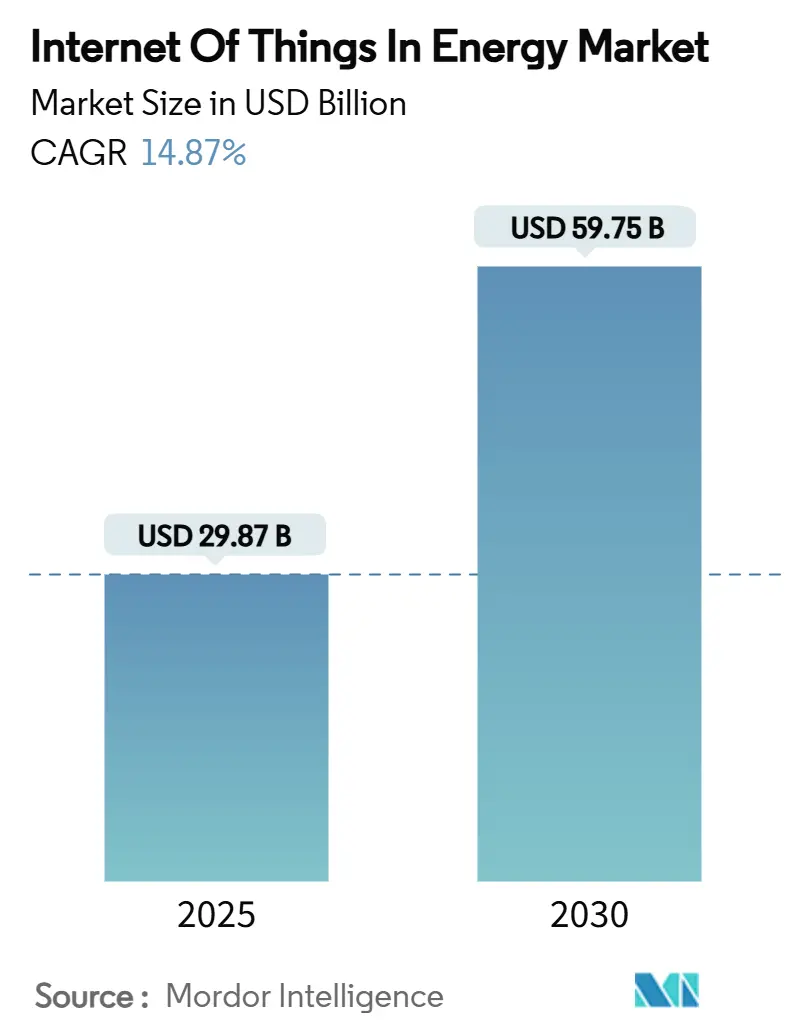

| 市场规模 (2025) | 29.87 十亿美元 |

| 市场规模 (2030) | 59.75 十亿美元 |

| 增长率 (2025 - 2030) | 14.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence物联网在能源市场分析

物联网在能源市场在2025年达到298.7亿美元,预计到2030年将达到597.5亿美元,反映14.87%的复合年增长率。各主要经济体的公用事业正从集中式指挥控制转向分布式智能,以实现实时电网优化、预测性资产维护和自主能源交易的共存。智能电表、智能变电站改造和边缘分析堆栈的资本支出有所增加,因为这些投资减少了停电时间并降低了维护预算。半导体定价已经稳定,使低功耗广域模块降至3美元门槛以下,为二级馈线、农村太阳能发电场和表后设备带来了连接性。蜂窝运营商、卫星舰队和专用5G提供商正在融合混合网络产品,为保护继电器消息保证确定性延迟,同时压缩简单传感器流量的带宽成本。软件供应商通过在资产性能平台内嵌入AI工具包来响应,使能源企业能够早期预测组件故障并在批发市场中实现灵活性服务货币化。

关键报告要点

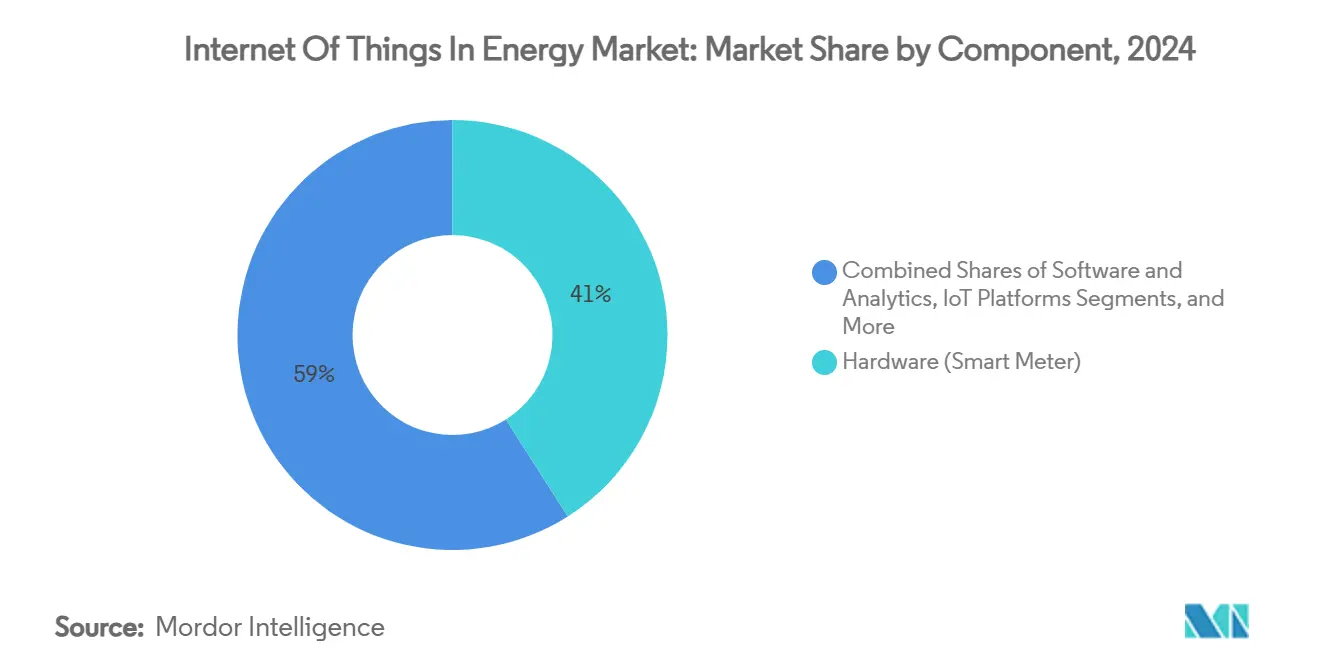

- 按组件分,硬件在2024年占物联网在能源市场份额的41%,而物联网安全预计到2030年将以17.89%的复合年增长率扩张。

- 按应用分,智能电网监控在2024年以38.5%的收入份额领先;联网电动汽车基础设施预计将以最快的15.35%复合年增长率增长至2030年。

- 按连接技术分,蜂窝解决方案在2024年占物联网在能源市场规模的54%份额,而卫星物联网连接预计将以18.74%的复合年增长率增长。

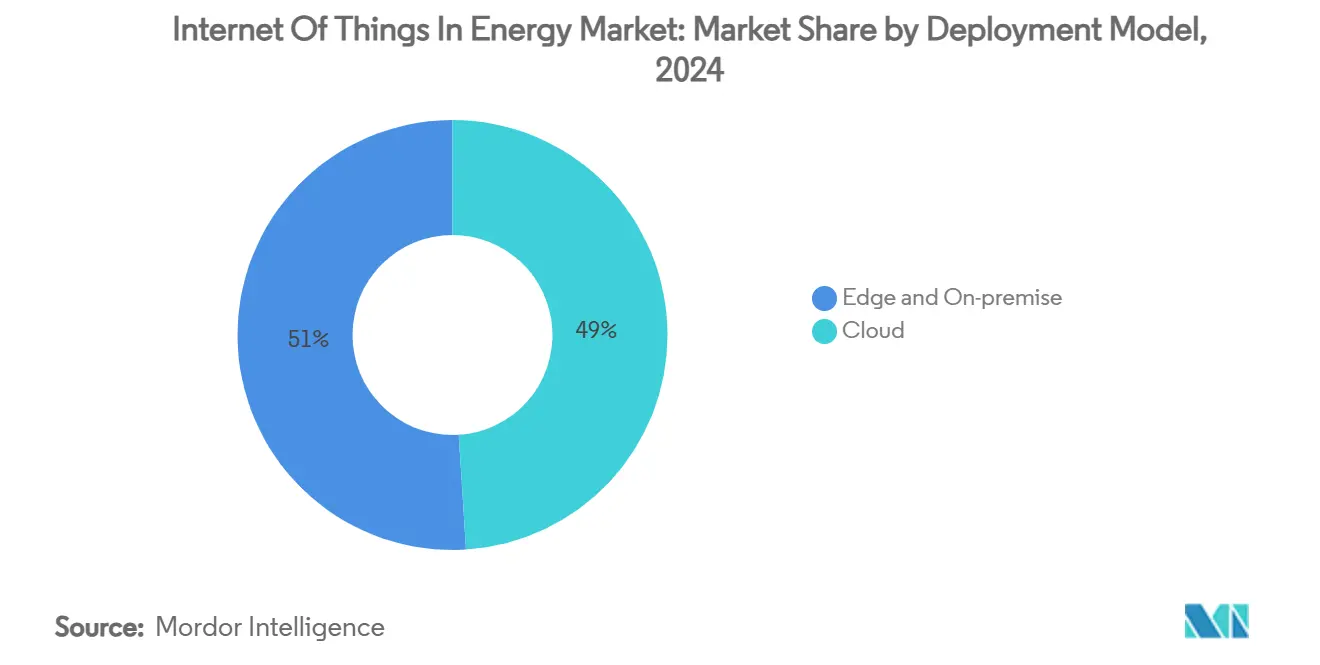

- 按部署模型分,云托管平台在2024年占49%的收入,并且也以18.12%的复合年增长率领跑增长至2030年。

- 按最终用户分,电力和燃气公用事业在2024年占物联网在能源市场规模的46%份额;可再生能源发电厂正以16.53%的复合年增长率推进。

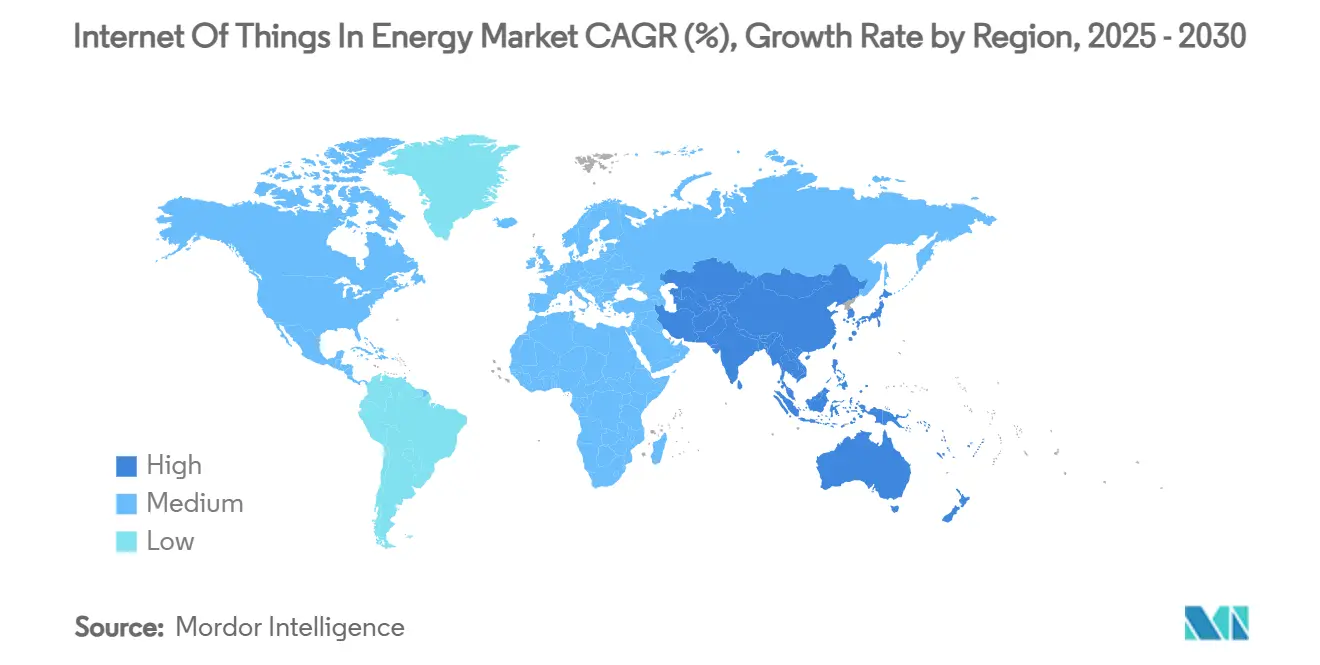

- 按地理区域分,北美以38%份额主导,而亚太地区正朝着最强劲的17%复合年增长率发展。

全球物联网在能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 公用事业智能电表推广和电网现代化法规 | +3.2% | 全球,在北美和欧盟更高 | 中期(2-4年) |

| 5G/LPWAN模块成本下降 | +2.8% | 全球,特别是亚太中心 | 短期(≤2年) |

| 分布式可再生能源编排需求 | +2.1% | 欧洲和亚太核心,向北美扩散 | 长期(≥4年) |

| AI驱动的预测性维护投资回报率案例 | +1.9% | 北美和欧盟工业走廊 | 中期(2-4年) |

| 灵活性货币化(V2G,P2P能源) | +1.6% | 欧盟区域,加利福尼亚早期采用 | 长期(≥4年) |

| 碳核算数据法规 | +1.4% | 欧盟,扩展至北美和亚太 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

公用事业智能电表推广和电网现代化法规

强制性先进计量基础设施已经超越试点阶段,监管机构要求低压网络的可见性和需求响应结果。霍尼韦尔和Verizon现在将原生5G无线电嵌入电表中,实现远程固件更新、自愈网状通信和自主服务断开。[1]霍尼韦尔国际,"霍尼韦尔将5G集成到智能电表产品组合中",honeywell.com挪威完成了全国推广,但只有29.5%的家庭查看实时消费数据,突出表明消费者参与度和直观应用决定了实际节约是否实现。因此,公用事业将技术部署与客户教育、游戏化仪表板和关税激励结合起来。先进电表将粒度间隔数据输入配电管理系统,以便屋顶太阳能回馈和电动汽车聚集可以在不过度建设容量的情况下被预测和平衡。

5G/LPWAN模块成本下降

芯片供应正常化使窄带物联网模块价格在2023年至2025年间下降了28%,消除了大容量传感器推广的关键成本障碍。实验室测试显示LTE-M比许多替代低功耗协议提供更高的吞吐量和更低的能耗,这在电池更换成本高昂的情况下很重要。半导体制造商正在重新设计集成AI加速的微控制器,使异常检测能够在边缘发生。研究团队已经证明,将LoRa网关转换为轻量级计算节点可以将回程流量减少70%,而不会破坏传统有效负载格式。能源企业现在为偏远风电场、农村变电站和阀门阵列配备这些模块,将资产智能放置在卡车很少访问的地方。

分布式可再生能源编排需求

可变太阳能和风能输出需要跨越数千公里分散的数十台设备进行秒级协调。基于区块链的虚拟发电厂正在聚合家庭、工业站点和社区能源资源,让自动化智能合约在满足电网规范的同时交易备用容量。澳大利亚的国家试验表明,车网充电器可能在2030年中期超越所有其他存储类别,每年为家庭节省550美元,并将区域峰值需求削减两位数百分比。[2]澳大利亚可再生能源机构,"国家电力市场中的车网技术",arena.gov.au在微网模型上测试的量子算法在成本最小化和稳定性指标方面优于经典启发式算法,暗示着密集网状本地电网的新控制堆栈。开放批发市场灵活性服务的政策框架为这些编排平台提供了商业触发器。

AI驱动的预测性维护投资回报率案例

沙特公用事业投资组合在将传感器网络与预测变压器和涡轮机退化的深度学习模型结合后,实现了40%的维护成本削减。[3]沙特能源部,"智能维护倡议进展报告",energy.gov.sa同行评议研究记录了92%的故障预测准确性、35%更少的停电和8.5%更高的可再生能源容量因子,当AI应用于资产监控时。Vistra Corp在AI增强SCADA运营的第一年收回了超过6000万美元,同时避免了200万吨CO₂。投资回报数学足够令人信服,以至于发电商将AI项目纳入每个新建或改造预算中,强化了物联网在能源市场的上升轨迹。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 网络安全和OT/IT融合风险 | -2.4% | 全球,在北美和欧盟的关键基础设施 | 短期(≤2年) |

| 传统SCADA互操作性差距 | -1.8% | 北美和欧盟老化基础设施区域 | 中期(2-4年) |

| 边缘计算人才稀缺 | -1.2% | 全球,在亚太尖锐 | 中期(2-4年) |

| 半导体供应波动性 | -0.9% | 全球链,亚太中心风险 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

网络安全和OT/IT融合风险

随着操作设备在公共网络上变得可路由,攻击面成倍增加。欧盟网络弹性法案将于2025年8月生效,要求设备制造商记录软件组件并及时发布补丁。许多变电站仍运行缺乏认证的传统协议,入侵研究显示,如果分段薄弱,恶意软件可以在几分钟内从计费服务器转移到断路器控制。无线更新管道、硬件信任根和零信任分段正在成为新采购框架中的强制性要求。有效治理取决于信息技术和操作技术团队之间更紧密的协作。

传统SCADA互操作性差距

配电公用事业必须将40年前的RTU与IPv6原生传感器结合。数字变电站中的软件定义网络可以将通信硬件数量减半,但改造因定制线束和延长保修而复杂化。将6LoWPAN数据包转换为IPv4帧的NB-IoT中继节点提供了桥接修复,但引入了额外的延迟和管理复杂性。远程天然气管道站点的概念验证工作验证了ESP32驱动的网关,该网关收集太阳能、将数据推送到云SCADA并在间歇性连接中生存。长期更换周期意味着约束将持续到十年。

细分分析

按组件:硬件主导地位遇上安全加速

智能电表、智能传感器、网关和边缘控制器在2024年共同获得了物联网在能源市场份额的41%。硬件浪潮锚定公用事业数字孪生,并将粒度现场数据推送到分析云中。安全硬件模块和可信执行环境获得关注,因为监管机构现在要求供应商证明从芯片到云的设备完整性。物联网安全平台预计到2030年将以17.89%的复合增长率增长,是系统平均值的两倍,因为单一操作泄露的成本可能抹去多年的效率节约。基于加固ARM或x86板构建的边缘服务器正在配备AI加速器,在毫秒内处理故障检测。东芝最近推出了一个密钥管理芯片集,在固件块触及现场设备之前对其签名,为合规审查员缩短了审计时间。[4]东芝公司,"物联网设备安全密钥管理平台",toshiba.com

软件和服务跟随硬件的滩头阵地。公用事业正在为供应商捆绑设备、连接性和订阅仪表板的全栈产品付费。托管服务合同在数据科学人才短缺的地区很有吸引力,因为它们将集成风险转移给供应商。因此,服务收入在不断扩张的物联网在能源市场中占据更大份额。与此同时,组件供应商正将制造业转移到更接近需求中心的地方,以缓冲半导体流动的任何地缘政治冲击。

备注: 购买报告后可获得所有单个细分的细分份额

按应用:电网监控领先,电动汽车基础设施激增

实时配电网监控因为仪器变压器、馈线和电压调节器的项目而占2024年收入的38.5%。AI叠加实时调整设定点,使网络在屋顶太阳能中午峰值时避免过电压。联网电动汽车基础设施显示最快的15.35%复合年增长率,因为充电器既是负载又是存储资产。公用事业将它们视为可以提供无功功率和吸收中午过剩的灵活节点。政府正在补贴双向充电器并要求开放协议遥测,这将更多设备导入物联网在能源市场。

预测性维护紧随其后,因为可再生能源所有者追求更高的容量因子。海上风电场现在集成软件定义网络环,尽管海洋环境恶劣,仍保持到机舱传感器的确定性链路。商业建筑内的需求响应项目在关键间隔期间将峰值千瓦消耗削减了多达86%。工业用户部署边缘分析来降低单位产出的电力,这一指标直接影响ESG记分卡和投资者筛选。

按连接技术:蜂窝主导地位受到卫星创新挑战

蜂窝链路在2024年承载了物联网在能源市场中54%的连接端点,利用现有宏基站和SIM管理系统。专用5G切片吸引风电场和炼油厂运营商,因为它们以已知成本承诺确定性服务质量。爱立信估计,当生产力增益和安全改进被货币化时,投资回收期为三年。卫星物联网流量虽然今天很小,但正以18.74%的复合年增长率上升,因为新的低地球轨道星座将每兆比特价格降至1美元以下。远程水力发电大坝、跨国管道和海上平台都受益,因为地面网络在海岸线停止。

低功耗广域网络如NB-IoT和LoRaWAN主导计量和环境感知,其中有效载荷以字节为单位测量。混合架构正获得青睐:传感器可能默认为LPWAN,但在信号质量下降时故障转移到卫星。公用事业重视这种冗余,因为关键基础设施的服务级别协议现在包含错过数据窗口的惩罚。

按部署模型:云端领导地位与边缘计算加速

云环境在2024年占据49%的市场收入,并且也预计将以最快的18.12%复合年增长率发展。公用事业喜欢超大规模商提供的弹性计算和托管安全更新。谷歌云和开利全球正在共同构建家庭能源管理套件,该套件编排恒温器、电池和太阳能逆变器,同时将繁重的学习周期卸载到公共区域。

然而,钟摆正向对延迟敏感控制的云加边缘范式摆动。研究证实,60-70%的智能电网数据已经在本地处理,以便馈线重合闸在故障后两个周期内动作。封装在变电站级外壳中的微数据中心运行Kubernetes集群,并在电网边缘自动扩展分析Pod。供应商正在探索碳负设计,其中废热在冬季加热设备室,节省辅助电力成本。

按最终用户:公用事业主导地位向可再生加速转移

电力和燃气公用事业在2024年占全球支出的46%,因为它们承担电网可靠性、计费准确性和监管报告的责任。其资产数量达到数百万,使它们成为不断扩张的物联网在能源市场的自然锚点。然而,可再生能源发电厂运营商正以16.53%的复合年增长率增长最快,因为性能分析在基于可用性的合同下直接转化为增加收入。沙特阿美报告称,在部署AI驱动的维护和泄漏检测传感器后,上游设施的停机时间削减了80%。

商业和工业设施投资以对冲波动的关税结构并追求企业净零承诺。制药工厂已经用无线脉冲发射器改造传统蒸汽和冷冻水表,以便能源经理能够在单班内对偏差做出反应。产消者家庭正成为有意义的群体,因为智能家居平台将电池、太阳能阵列和电动汽车充电器集成到统一算法中。

地理分析

北美在2024年为物联网在能源市场占据38%的收入。联邦对电网弹性的投资、州级清洁能源标准和成熟的蜂窝覆盖使快速采用成为可能。施耐德电气警告,数据中心负载增长快于变电站建设,迫使公用事业部署物联网传感器从现有线路中榨取每一安培。加拿大的偏远微网是早期卫星物联网采用者,因为在永冻土中铺设光纤成本高昂。墨西哥的能源改革正在吸引分布式太阳能投资者,他们从第一天就需要预测分析。

亚太地区是增长最快的地区,到2030年复合年增长率为17%。日本的超级太阳能项目目标是到2030年使用效率理论上超过30%的钙钛矿电池达到20吉瓦。中国在第十四个五年计划下的智能电网推广包括多能源微网和嵌入输电塔的5G基站。印度的可再生能源推进将物联网传感器与政府补贴的云托管相结合,而韩国工业园区为工厂配备AI边缘盒以削减功率峰值。

欧洲在严格的碳法律和跨境平衡市场的支持下显示稳定扩张。欧盟网络弹性法案将安全支出硬编码到每个物联网预算中。德国的工业4.0倡议意味着工厂将功率质量表与生产调度集成,使每单位瓦时成为与节拍时间一样重要的KPI。英国的公共部门能源效率项目在建筑经理获得分钟级洞察后已经记录了两位数的节约。法国为核电站冷却泵升级振动传感器以延长运营许可证,北欧电网运营商测试实时灵活性市场平台。中东和非洲在曲线较早,但与绿氢工厂相连的大型太阳能和储能项目保证了未来需求。

竞争格局

物联网在能源市场是中度分散的。西门子、ABB和施耐德电气等传统自动化领导者正在收购利基软件厂商以拥有完整的设备到云堆栈。横河收购BaxEnergy为120吉瓦的可再生资产带来可见性,突出了专业领域知识的溢价。西门子凭借其工业副驾驶获得了2025年赫尔墨斯奖,这是一个削减工程小时并加速应用部署的AI助手。

科技巨头正在争夺能源阵地:谷歌与开利合作进行住宅优化;微软在其Azure IoT边缘中嵌入电网服务;亚马逊投资于为云原生能源分析提供支持的卫星通信链路。电信运营商与公用事业合作推出专用5G,捆绑频谱、设备和托管安全。Dragos和Claroty等网络安全专家保护关键基础设施,而初创公司构建基于区块链的点对点能源交易平台。边缘计算公司交付结合电力调节、冷却和AI推理的容器化微数据中心。

知识产权申请集中在预测性维护算法、OT的后量子加密和自适应保护继电器周围。供应商宣传开放API,但仍追求围墙花园生态系统以锁定服务收入。买家通过在合同签署前坚持基于IEC的互操作性测试来回应。由此产生的谈判动态保持竞争活跃并推动成本曲线下降,维持物联网在能源市场的增长势头。

物联网在能源行业领导者

-

AGT International

-

思科系统公司

-

IBM公司

-

英特尔公司

-

SAP SE

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:Generac Holdings收购Neurio Technology以深化住宅能源管理和电网互动能力。

- 2025年6月:樱花互联网和JERA签署谅解备忘录,在东京湾的LNG工厂共同部署数据中心,将数字工作负载与能源资产足迹合并。

- 2025年3月:开利全球和谷歌云开始联合开发AI驱动的家庭能源管理系统以缓解电网压力

- 2025年3月:西门子工业副驾驶因生成式AI驱动的工业自动化获得2025年赫尔墨斯奖。

全球物联网在能源市场报告范围

能源领域的物联网技术降低成本并创造更高效的连接建筑。物联网在能源市场提供不同的硬件、软件、服务、连接性和集成解决方案。

物联网在能源市场按类型(硬件、物联网软件、物联网平台、物联网安全和物联网服务)和地理位置进行细分。所有上述细分的市场规模和预测均以价值(百万美元)提供。

| 硬件 | 智能恒温器 |

| 智能电表 | |

| 电动汽车充电站 | |

| 其他硬件 | |

| 软件与分析 | |

| 物联网平台 | |

| 物联网安全 | |

| 物联网服务 |

| 智能电网监控 |

| 能源管理系统 |

| 预测性维护 |

| 联网电动汽车基础设施 |

| 分布式可再生能源集成 |

| 需求响应和灵活性 |

| 蜂窝网络(2G-5G) |

| LPWAN(NB-IoT,LoRaWAN,Sigfox) |

| 卫星物联网 |

| Wi-Fi/BLE |

| PLC和其他 |

| 云端 |

| 边缘 |

| 本地 |

| 电力和燃气公用事业 |

| 石油天然气上中下游 |

| 商业和工业设施 |

| 住宅和产消者 |

| 可再生能源发电厂 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 土耳其 | ||

| 非洲 | 南非 | |

| 按组件 | 硬件 | 智能恒温器 | |

| 智能电表 | |||

| 电动汽车充电站 | |||

| 其他硬件 | |||

| 软件与分析 | |||

| 物联网平台 | |||

| 物联网安全 | |||

| 物联网服务 | |||

| 按应用 | 智能电网监控 | ||

| 能源管理系统 | |||

| 预测性维护 | |||

| 联网电动汽车基础设施 | |||

| 分布式可再生能源集成 | |||

| 需求响应和灵活性 | |||

| 按连接技术 | 蜂窝网络(2G-5G) | ||

| LPWAN(NB-IoT,LoRaWAN,Sigfox) | |||

| 卫星物联网 | |||

| Wi-Fi/BLE | |||

| PLC和其他 | |||

| 按部署模型 | 云端 | ||

| 边缘 | |||

| 本地 | |||

| 按最终用户 | 电力和燃气公用事业 | ||

| 石油天然气上中下游 | |||

| 商业和工业设施 | |||

| 住宅和产消者 | |||

| 可再生能源发电厂 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 土耳其 | |||

| 非洲 | 南非 | ||

报告回答的关键问题

物联网在能源市场的当前规模是多少?

该市场在2025年价值298.7亿美元,预计到2030年将翻倍至597.5亿美元。

哪个组件类别占最高份额?

硬件,以智能电表和边缘网关为主导,在2024年占物联网在能源市场份额的41%。

哪个应用领域增长最快?

联网电动汽车基础设施正以15.35%的复合年增长率扩展,因为双向充电从试点转向规模化。

卫星连接对能源物联网有多重要?

卫星物联网预计将以18.74%的复合年增长率上升,因为它连接蜂窝覆盖范围之外的远程水力、风力和管道资产。

哪个地区将对未来增长贡献最大?

亚太地区预计到2030年将实现17%的复合年增长率,由大规模可再生能源部署和智能电网项目推动。

2025年后的主要网络安全义务是什么?

欧盟网络弹性法案要求设备制造商嵌入安全设计原则,维护软件物料清单,并为连接产品提供及时补丁。

页面最后更新于: