中国诊断影像设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 2.06 十亿美元 |

| 市场规模 (2030) | 3.01 十亿美元 |

| 增长率 (2025 - 2030) | 7.92% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能中国诊断影像设备市场分析

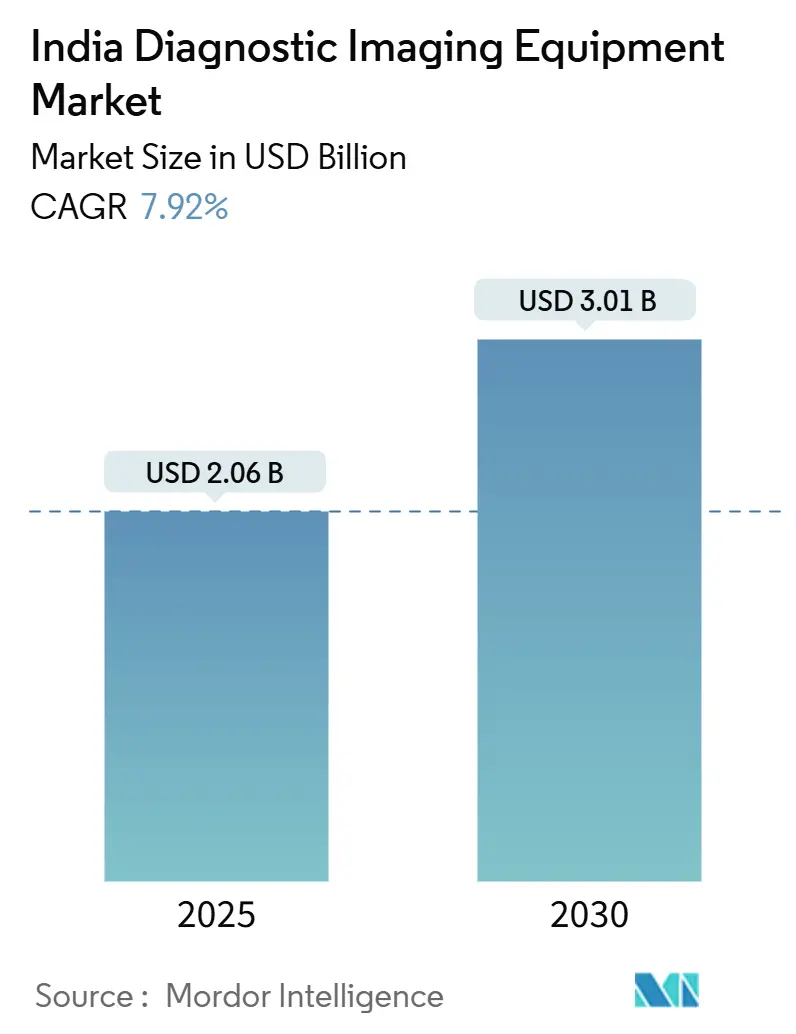

中国诊断影像设备市场规模在2025年估计为20.6亿美元,预计到2030年将达到30.1亿美元,在预测期间(2025-2030)的年复合增长率为7.92%。这一增长轨迹反映了该国在生产关联激励计划下向自力更生的转变,该计划资助了19个绿地工厂,现在生产以前进口的MRI扫描仪、CT系统和其他设备。[1]Source: Press Information Bureau, "PLI scheme incentivizes domestic manufacturing, increases production, creates new jobs and boosts exports," pib.gov.in 本土创新,包括中国首台自主研发的1.5T MRI扫描仪,预计可将检查费用降低30-50%,正在降低先进影像技术采用的门槛。需求得到了以慢性病患病率上升、老年人群体扩大和国家保险推动为特征的流行病学转变的支撑,这扩大了可报销的诊断池。与此同时,跨国供应商正在加倍投入AI增强平台和密封氦磁体,而国内企业则利用成本优势和政策激励来挑战现有企业。

关键报告要点

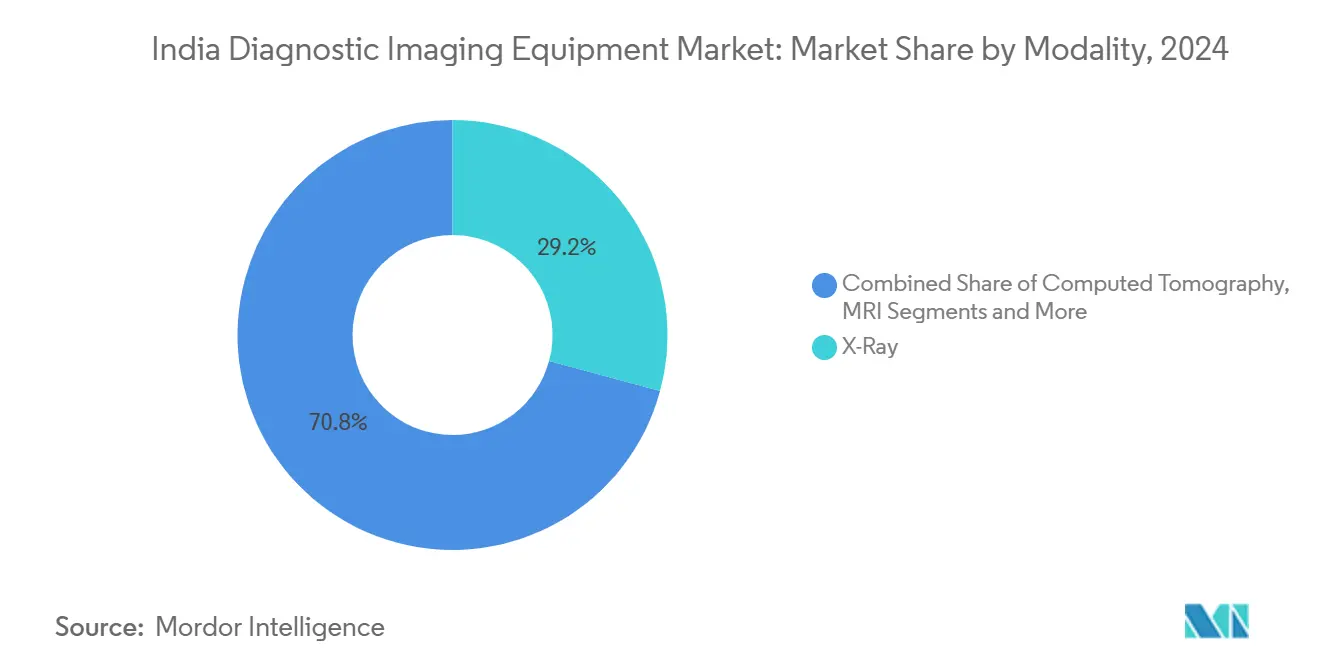

- 按模式分类,X射线系统在2024年以29.23%的份额领先中国诊断影像设备市场,而计算机断层扫描预计到2030年将以8.97%的年复合增长率扩张。

- 按便携性分类,固定安装在2024年占中国诊断影像设备市场规模的82.41%,而移动和手持系统将以8.12%的年复合增长率增长至2030年。

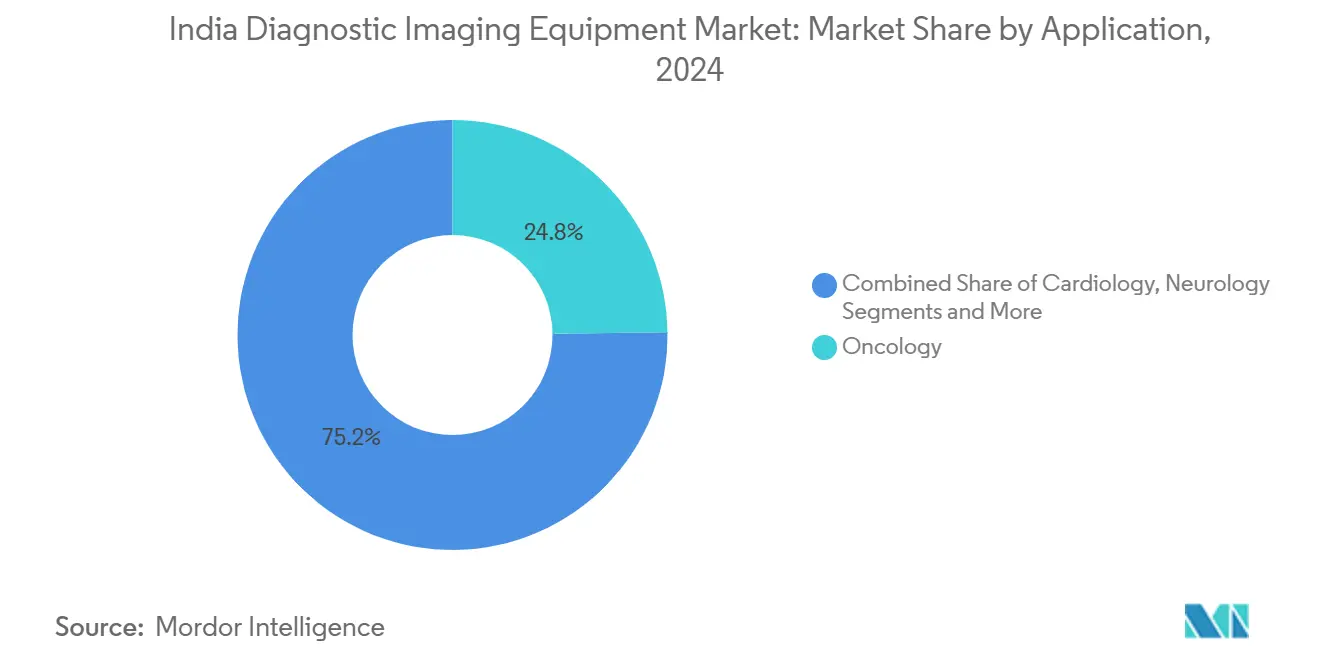

- 按应用分类,肿瘤学在2024年占中国诊断影像设备市场收入份额的24.83%,心脏病学以8.81%的年复合增长率推进至2030年。

- 按终端用户分类,医院在2024年占中国诊断影像设备市场规模的65.95%份额,而诊断影像中心在2025-2030年期间记录了8.07%的最高预计年复合增长率。

- 华南地区在2024年占中国诊断影像设备市场份额的29.48%;华北地区显示出9.07%的最快区域年复合增长率至2030年。

中国诊断影像设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对年复合增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性疾病患病率上升 | +1.2% | 全国性,在城市地区浓度更高 | 长期(≥ 4年) |

| 老年人口增长 | +0.9% | 全国性,华南、华西地区较早获益 | 长期(≥ 4年) |

| 先进影像技术采用增加 | +1.5% | 大都市和一线城市,扩展到二线城市 | 中期(2-4年) |

| 政府保险和PPP对诊断的推动 | +1.1% | 全国性,重点关注农村和欠发达地区 | 中期(2-4年) |

| 二三线城市远程放射学和云端PACS扩展 | +0.8% | 二三线城市、农村医疗网络 | 短期(≤ 2年) |

| 生产关联激励(PLI)计划促进本地制造 | +1.3% | 卡纳塔克邦、泰米尔纳德邦、古吉拉特邦制造中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

慢性疾病上升

糖尿病现在影响11.4%的中国成年人,而高血压影响35.5%,癌症发病率预计到2031年将增加到每10万居民549例。[2]Source: Ranjit Mohan Anjana et al., "Metabolic non-communicable disease health report of India," thelancet.com 这些数字转化为对CT血管造影、多期MRI和PET-CT工作流程的持续需求,这些技术能够检测早期病变并监测治疗反应。提供商正在从单模态房间转向能够简化肿瘤学和心脏代谢途径的综合套件,加速了对高层数CT和3T MRI的资本支出。随着60岁以上女性显示出更高的非传染性疾病患病率,性别特异性成像协议正在出现,这影响了扫描仪吞吐量规划和线圈库存。因此,慢性疾病激增正在重新配置中国诊断影像设备市场的采购决策。

老年人口增长

60岁及以上中国人的数量正在稳步攀升,预期寿命较高集中在南部和西部各邦。与年龄相关的肌骨骼退化、神经退行性疾病和心血管重塑需要低剂量、舒适优化的成像系统。医院正在增加双能X射线骨密度测定、低对比度心脏CT和静音MRI序列,以适应可能无法忍受冗长程序的虚弱患者。反过来,供应商强调以患者为中心的人体工程学,如宽孔径、降噪软件和自动定位,这些现在是在中国诊断影像设备市场竞争的关键特征。

AI驱动和先进影像采用

GE医疗与NVIDIA和AWS的合作,将自主获取和云端分析嵌入X射线、超声波和MRI系统,体现了放射学工作流程的快速数字化。西门子医疗的MAGNETOM Flow平台将氦气使用量减少90%,并集成了深度学习重建算法,降低了终身运营成本,同时提高了图像清晰度。升级周期最初在大都市展开,但很快沿着既定的转诊走廊追踪到二线城市,因为付费方扩大了对AI辅助模态的覆盖。像Vscan Air这样的手持超声设备已经证明对小儿肺炎的敏感性为99.11%,而胸部X光检查为69.8%,这催化了即时护理的采用。

保险扩展和PPP项目

阿育什曼巴拉特PM-JAY在2025年获得94.06亿印度卢比,扩大了二级和三级医疗中先进影像的覆盖范围。并行的PPP合同将多层CT和1.5T MRI扫描仪带入地区医院,而标准化的费用表为私人合作伙伴保证了可预测的报销。专门的420亿印度卢比健康基础设施使命预算指定了成像采购,使地区级中心能够通过中心辐射式远程放射学服务集群设施。随着保险公司批准基于AI的报告,以前可自由决定的成像程序迁移到可报销类别,巩固了中国诊断影像设备市场的需求。

约束因素影响分析

| 约束因素 | 对年复合增长率预测的影响百分比(约) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 设备和程序成本高 | -1.4% | 全国性,在农村和三线城市影响更大 | 中期(2-4年) |

| 熟练放射科医生和技术人员短缺 | -0.9% | 全国性,华北和华东地区急性短缺 | 长期(≥ 4年) |

| 本土设备监管审批时间碎片化 | -0.7% | 全国性,影响国内制造商 | 短期(≤ 2年) |

| 关键投入供应链脆弱性(如液氦) | -0.8% | 全国性,对MRI安装影响更大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

设备和程序成本高

资本密集度仍然是一个巨大的障碍,因为MRI和CT扫描仪可能消耗中型医院设备预算的20-25%。较小的设施依赖于1.8亿美元的二手设备二级市场,现在相当于整体医疗设备贸易的10%。利益相关者继续游说削减X射线和诊断试剂盒的商品及服务税,认为较低的税率将扩大采用。[3]Source: Medical Buyer, "Industry call for rationalizing GST on diagnostic kits, x-ray equipment," medicalbuyer.co.in 本土MRI原型机定价比进口产品低30-50%,承诺缓解,但规模化依赖于验证的临床性能和售后网络,这些因素仍然抑制了中国诊断影像设备市场的扩散。

熟练放射科医生和技术人员短缺

中国在十年内几乎翻倍了其医学院,但亚专科放射学席位仍然有限,延续了设备可用性和解释能力之间的不匹配。空缺率在华北和华东地区特别严重,那里的成像量超过了训练有素的人力。远程放射学弥合了差距,但依赖于可靠的宽带,这在农村地区往往缺失。供应商正在嵌入AI分流工具来标记关键发现,但完全自主读片的监管批准仍在演变中。因此,劳动力短缺限制了高端设备的吞吐量和投资回报,缓解了中国诊断影像设备市场的增长。

细分分析

按模式:X射线主导地位中的CT创新

X射线系统在2024年保持了中国诊断影像设备市场29.23%的份额,这要归功于在急诊和初级护理中的普遍性。然而,随着心脏钙化评分、创伤成像和肿瘤学分期协议在二级和三级中心激增,计算机断层扫描预计将实现最快的8.97%年复合增长率。由较低的探测器价格和更清晰图像驱动的数字射线照相升级正在快速取代模拟系统,而AI算法现在可以自动化骨折检测和结核病筛查。高场MRI安装也在攀升,在AIIMS德里计划进行临床验证的国产1.5T原型机的帮助下,可能将扫描费用缩减超过30%,并在该细分市场内放大中国诊断影像设备市场规模。

CT供应商越来越多地捆绑光谱成像、金属伪影减少和远程服务诊断,减少停机时间并改善每项研究的成本经济性。核医学在限制于三级肿瘤学中心的利基领域保持足迹,但随着精准肿瘤学获得牵引力,PET-CT需求上升。超声波仍然是产科、胃肠病学和急诊评估的首选模式,但手持探头在院外护理中正在获得立足点。总体而言,模式组合演变强调了技术复杂性和可负担性现在如何共同决定中国诊断影像设备市场的资本预算。

备注: 购买报告后可获得所有单独细分市场的细分份额

按便携性:固定系统领先,移动解决方案加速

固定安装在2024年占中国诊断影像设备市场规模的82.41%,反映了数十年来针对住院成像和创伤护理的基础设施。然而,移动和手持设备正以8.12%的年复合增长率上升,由服务农村地区的政府车辆和企业健康营推动。手持超声对小儿肺炎提供99.11%的敏感性,超过胸部X射线并验证便携式诊断的临床效用。基于推车的超声和移动DR单元现在包括热点连接,将图像输送到云端PACS以进行即时读片。

电池密度、无线数据传输和坚固外壳的进步扩大了在灾区和运动医学中的部署。全球基金对便携式X射线解决方案的认可进一步使该类别合法化。随着时间的推移,移动扫描仪的利用将成像负荷从过载的三级中心重新部署,将中国诊断影像设备市场扩展到新的地理区域,同时改善资产投资回报率。

按应用:肿瘤学领导地位,心脏病学加速

肿瘤学在2024年占中国诊断影像设备市场的24.83%,因为多模式成像支撑着癌症管理的每个阶段。用于代谢映射的PET-CT融合、用于反应评估的弥散加权MRI和用于介入程序的锥束CT锚定了采购决策。心脏病学预计将记录8.81%的年复合增长率,与35.5%的成人高血压率和冠心病筛查量上升相关。高时间分辨率CT血管造影、3D超声心动图和心脏MRI正在获得报销牵引力,将采购转向ECG同步扫描仪。

神经病学作为高增长利基市场完善,因为中风协议要求5分钟以下的CT和灌注成像。骨科中心投资双能CT用于晶体关节病和低剂量创伤协议。胃肠病学依赖内镜超声结合对比增强MRI进行肝纤维化分期。这种多样化的临床需求巩固了成像作为各专科诊断支柱的地位,巩固了中国诊断影像设备市场。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:医院主导地位,诊断中心增长

医院在2024年占据了中国诊断影像设备市场65.95%的份额,因为急诊室、手术室和ICU需要现场扫描仪进行实时决策。然而,诊断中心正以8.07%的年复合增长率扩张,因为城市患者更喜欢等待时间更短和捆绑健康套餐的一站式门诊成像。中心链条利用规模经济来谈判服务合同和集中报告,提高正常运行时间并降低每项研究成本。

企业预防项目和远程医疗分流将更多常规扫描引导至独立设施,释放医院专注于急性和介入病例。专科诊所--骨科、心脏病学、肿瘤学--正在增加内部超声波和低场MRI以加快程序规划。总的来说,这些变化使中国诊断影像设备市场内的需求渠道多样化,鼓励供应商调整服务模式,从企业级管理设备服务到按扫描付费租赁。

地理分析

华南地区以29.48%的份额领先2024年中国诊断影像设备市场,得到高人均支出、密集的医学院网络和强大的医疗旅游生态系统的支撑。像卡纳塔克邦和泰米尔纳德邦这样的邦开创了AI嵌入式MRI安装,并主办了受益于电子供应链的制造集群。监管合规制度成熟,能够更快的安装认证,并加速融合面对面和远程放射学工作流程的混合操作模式。

华北地区是突破性增长引擎,预计到2030年年复合增长率为9.07%,由新的AIIMS校园和中央计划资助的升级地区医院催化。德里国家首都区作为企业保险面板的中心,并吸引私人股本进入诊断中心网络。北方邦和旁遮普邦通过新的癌症研究所和导管实验室推动量,而哈里亚纳邦利用靠近首都的优势推出PPP成像套件。然而,劳动力短缺需要积极采用AI预读和跨邦远程放射学来满足激增的扫描负荷。

华西地区以马哈拉施特拉邦的专科医院和古吉拉特邦的设备制造走廊为锚点,实现稳定扩张。这些邦的制药研发支撑了对临床前成像的需求。华东和东北地区在渗透率上落后,但随着基础设施拨款升级二级医院,呈现空白空间潜力。改善的航空连通性和政府可行性差距资助预计将释放潜在需求,逐步扩大中国诊断影像设备市场的地理足迹。

竞争格局

跨国公司主导技术领导地位,但面临日益激烈的价格竞争。仅西门子医疗就分配了273.8亿美元用于医疗技术研发,其中33.6亿美元专门用于成像创新,如氦轻1.5T磁体。GE医疗的9.6亿美元中国计划支持班加罗尔工厂生产PET-CT扫描仪出口到15个国家。飞利浦专注于消耗0.7升氦的密封磁体MRI型号,为供应链韧性定位。

国内参与者以具有成本效益的产品回应。Voxelgrids Innovations获得了CDSCO对其1.5T MRI的批准,价格约为进口价格的50%,表明了可信的本土替代方案。Trivitron Healthcare通过节俭工程规模开发低于3万美元的手持超声单元,针对初级诊所。Wipro GE的"印度制造"Discovery IQ PET-CT展示了政策驱动本地化将全球质量与国内成本结构结合的力量。

竞争越来越依赖于数字生态系统。供应商捆绑AI分流、零足迹查看器和云端PACS订阅,创造超越硬件生命周期的粘性收入流。管理设备服务、正常运行时间保证和按扫描付费模式帮助现金紧张的医院获得优质技术。总的来说,中国诊断影像设备市场显示出适度整合,但快速演变的价值主张为灵活的本地企业提供了侵蚀现有份额的空间。

中国诊断影像设备行业领导者

-

富士胶片控股株式会社

-

荷兰皇家飞利浦公司

-

西门子医疗股份公司

-

佳能医疗系统公司

-

GE医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:德里的马哈詹影像和实验室中心揭幕了国内首台AI驱动的3T MRI Excel扫描仪,为综合诊断设立了新标杆。

- 2025年3月:AIIMS新德里安装了国内首台本土开发的直线加速器和MRI系统用于临床试验,削减了扫描价格和进口依赖。

- 2024年9月:IIT-马德拉斯推出了专注于运动的AI驱动便携式超声扫描仪,用于现场伤情评估。

- 2024年3月:富士胶片中国在维杰亚诊断中心放置了其APERTO Lucent开放式MRI,标志着该连锁店的首台以患者为中心的低场系统。

中国诊断影像设备市场报告范围

根据报告的范围,诊断医学影像是临床社区帮助可视化物理诊断的常见技术。出于诊断目的,这些系统用于对身体进行成像,以获得正确的诊断并确定未来的护理。医学影像是创建身体内部视觉插图用于临床检查和医学插值的技术或过程,以及某些器官或组织功能的视觉表示。中国诊断影像设备市场按产品类型(MRI、计算机断层扫描、超声波、X射线、核成像、其他模式)、应用(心脏病学、肿瘤学、神经病学、骨科、胃肠病学、妇科、其他应用)、终端用户(医院、诊断中心、其他终端用户)进行细分。该报告提供了上述细分市场的价值(百万美元)。

| MRI | 低场(< 1.5 T) |

| 标准(1.5-3 T) | |

| 高场(3 T及以上) | |

| 计算机断层扫描 | ≤64层CT |

| >64层CT | |

| 超声波 | 推车式 |

| 便携/手持 | |

| X射线 | 模拟 |

| 数字 | |

| 核成像 | PET |

| SPECT | |

| 其他模式(乳腺摄影、透视等) |

| 固定系统 |

| 移动和手持系统 |

| 心脏病学 |

| 肿瘤学 |

| 神经病学 |

| 骨科 |

| 胃肠病学 |

| 妇科和产科 |

| 其他应用 |

| 医院 |

| 诊断影像中心 |

| 专科诊所和其他终端用户 |

| 华北 |

| 华南 |

| 华西 |

| 华东和东北 |

| 按模式 | MRI | 低场(< 1.5 T) |

| 标准(1.5-3 T) | ||

| 高场(3 T及以上) | ||

| 计算机断层扫描 | ≤64层CT | |

| >64层CT | ||

| 超声波 | 推车式 | |

| 便携/手持 | ||

| X射线 | 模拟 | |

| 数字 | ||

| 核成像 | PET | |

| SPECT | ||

| 其他模式(乳腺摄影、透视等) | ||

| 按便携性 | 固定系统 | |

| 移动和手持系统 | ||

| 按应用 | 心脏病学 | |

| 肿瘤学 | ||

| 神经病学 | ||

| 骨科 | ||

| 胃肠病学 | ||

| 妇科和产科 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 诊断影像中心 | ||

| 专科诊所和其他终端用户 | ||

| 按区域 | 华北 | |

| 华南 | ||

| 华西 | ||

| 华东和东北 | ||

报告中回答的关键问题

中国诊断影像设备市场今天有多大?

中国诊断影像设备市场规模在2024年达到19.1亿美元,预计到2030年以7.92%的年复合增长率达到30.1亿美元。

中国哪种模式增长最快?

计算机断层扫描以8.97%的年复合增长率领跑到2030年的增长,由扩展的心血管和肿瘤学协议推动。

为什么移动和手持扫描仪获得牵引力?

移动设备在农村和急诊设置中实现即时护理服务,预计到2030年实现8.12%的年复合增长率。

哪个地区提供最高的增长潜力?

华北地区以9.07%的年复合增长率显示最快的区域扩张,这得益于新的AIIMS校园和地区医院升级。

哪项政策支持国内影像设备制造?

生产关联激励计划已资助19个绿地工厂在本地生产MRI、CT和超声系统,减少进口依赖。

氦短缺如何影响MRI采购?

供应商现在销售密封磁体或无氦系统,缓解供应链风险并降低长期运营成本。

页面最后更新于: