印度体外诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

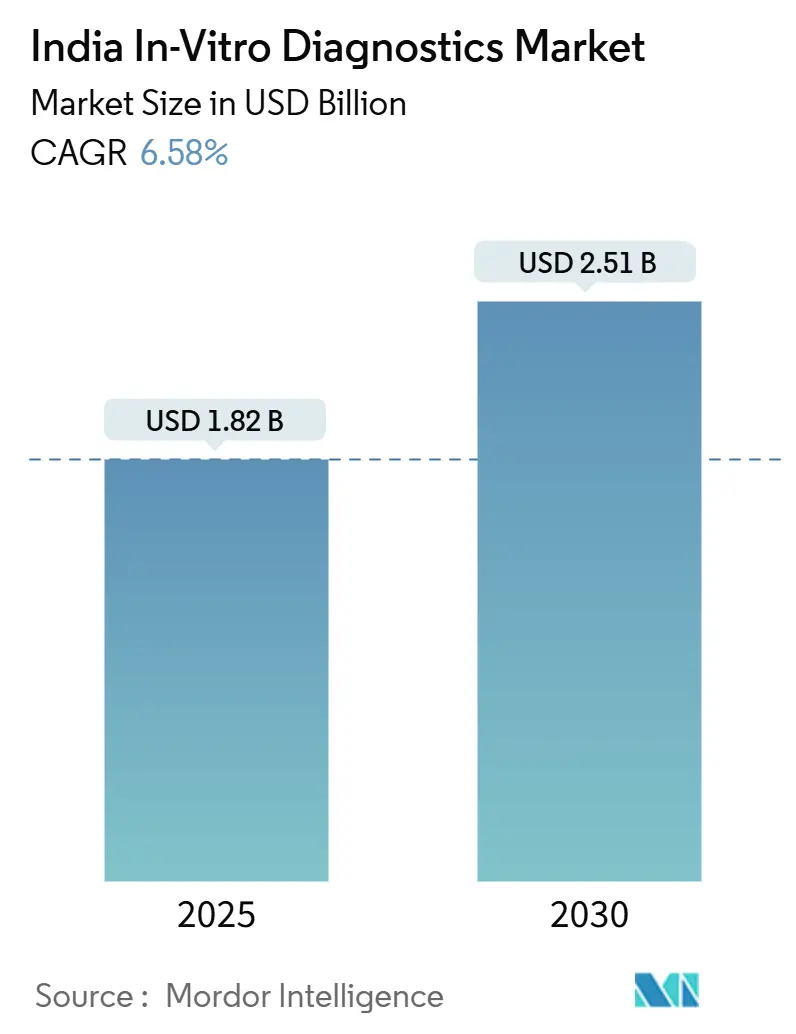

| 市场规模 (2025) | 1.82 十亿美元 |

| 市场规模 (2030) | 2.51 十亿美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度体外诊断市场分析

印度体外诊断市场在2025年价值18.2亿美元,预计到2030年将达到25.1亿美元,复合年增长率为6.58%。这一扩张反映了对循证医疗的更强临床关注、更广泛的健康保险覆盖以及扩大检测可及性的公共投资。快速分子方法、人工智能驱动的自动化和数字健康连接正在提高实验室生产力,同时缩短周转时间。与此同时,传染性疾病和慢性疾病的双重负担正在扩大检测菜单,有组织的诊断连锁店正在将二线和三线城市网络纳入轴辐式系统,改善了可及性和定价。冷链物流、监管分散和严重依赖进口仪器等限制因素依然存在,但技术转让、印度制造激励措施和便携式制冷解决方案正在开始缩小印度体外诊断市场的这些差距。

主要报告要点

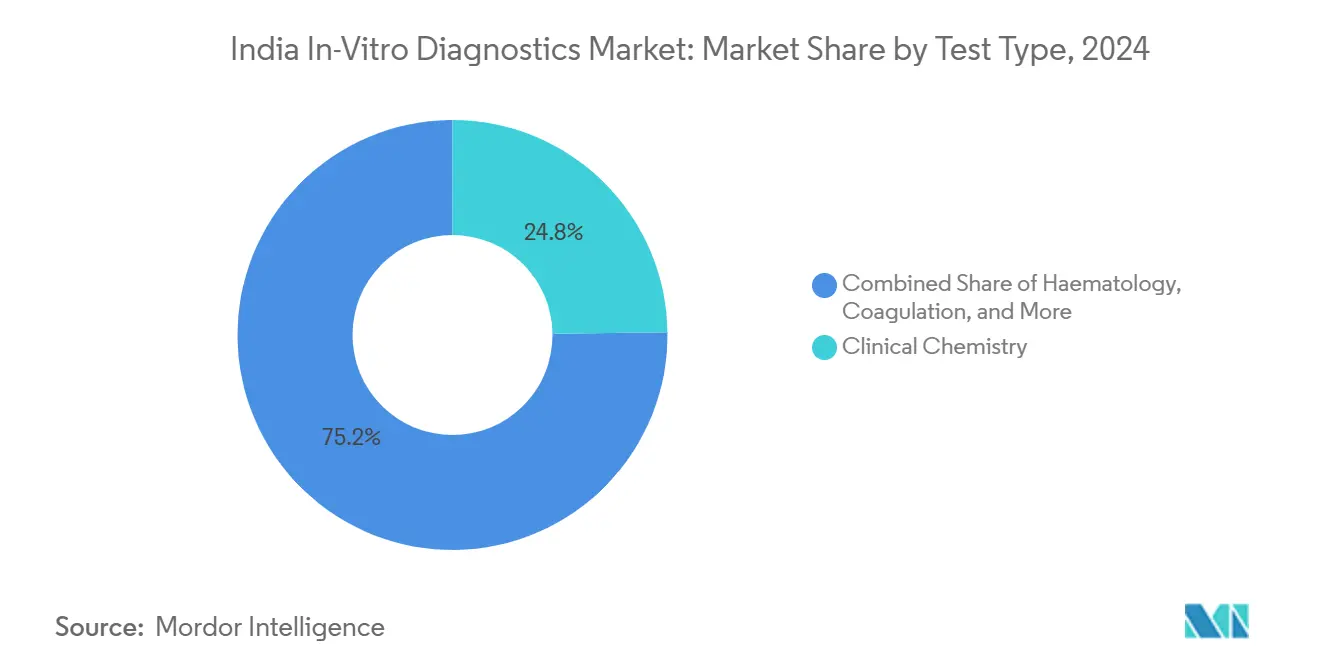

- 按检测类型分类,临床化学在2024年以24.8%的收入份额领先,而分子诊断预计到2030年将以12.5%的复合年增长率扩张。

- 按技术分类,ELISA在2024年占印度体外诊断市场份额的32.5%;新一代测序到2030年将以16.5%的复合年增长率推进。

- 按产品类别分类,试剂和试剂盒在2024年占印度体外诊断市场规模的65.4%;软件和服务将以15%的复合年增长率到2030年增长最快。

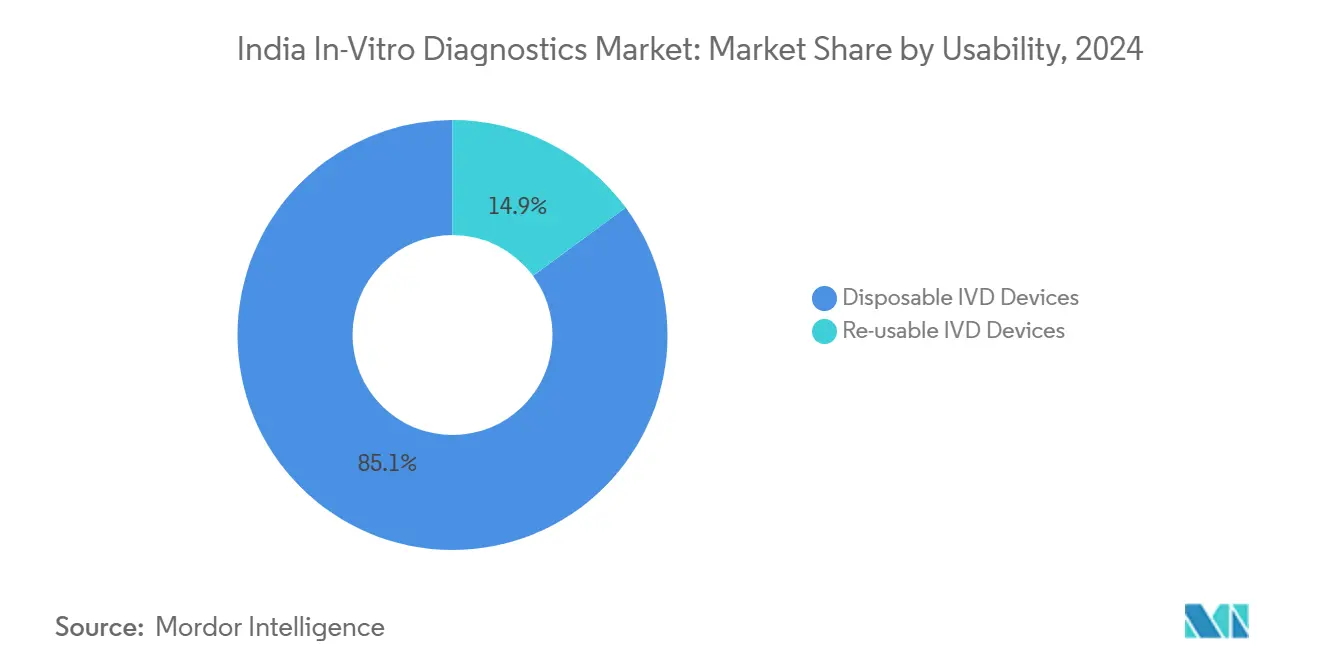

- 按可用性分类,一次性设备占2024年收入的85.1%,而可重复使用设备预计将以10.3%的复合年增长率增长。

- 按检测地点分类,中心实验室在2024年持有70%的份额,但即时检测平台预计将以15.5%的复合年增长率增长。

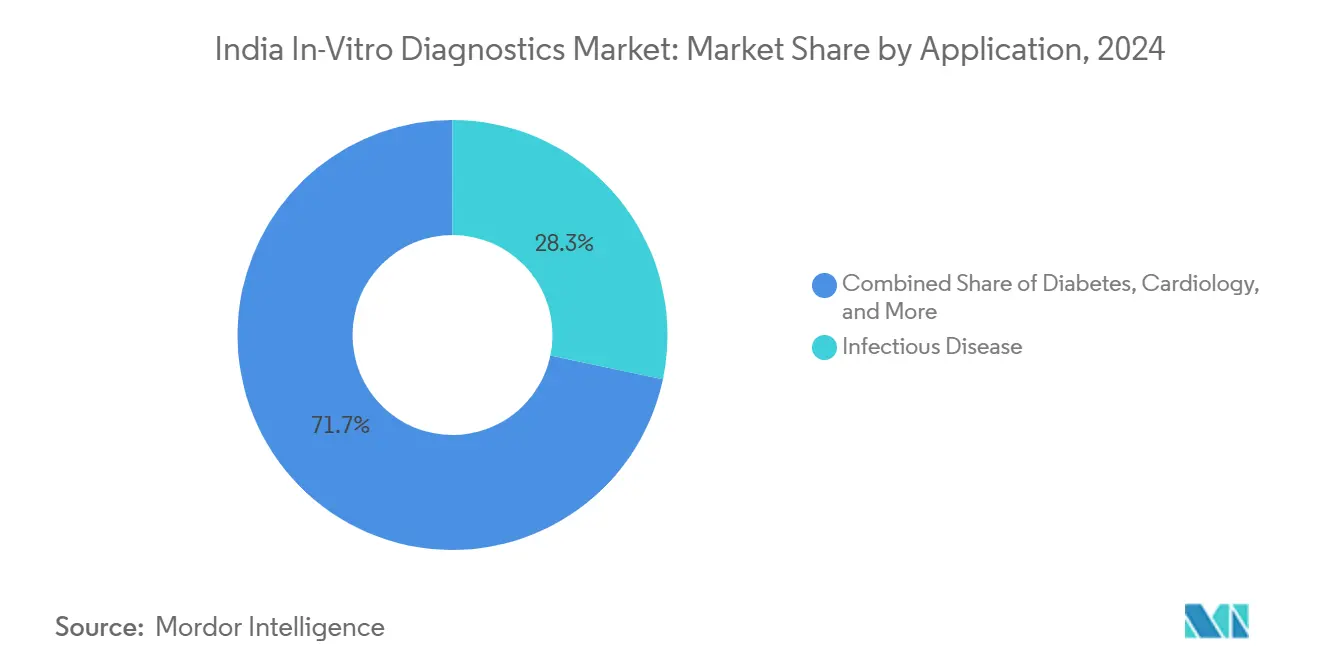

- 按应用分类,传染病检测在2024年以28.3%的份额领先;癌症/肿瘤诊断到2030年将以14.6%的复合年增长率扩张。

- 按终端用户分类,诊断实验室在2024年保持54.6%的份额,而医院和诊所预计到2030年将录得14.2%的复合年增长率。

- 按标本类型分类,血液在2024年以55%的份额占主导地位,而唾液标本预计到2030年将以13%的复合年增长率扩张。

印度体外诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 传染性疾病和非传染性疾病双重负担 | +1.8% | 全国性,在城市中心更高 | 中期(2-4年) |

| 扩大健康保险覆盖面和收入 | +1.2% | 城市,扩展到二、三线城市 | 中期(2-4年) |

| 国家卫生使命下的公共实验室基础设施 | +0.9% | 全国性,重点在农村 | 长期(≥4年) |

| 高通量自动化和AI采用 | +1.4% | 大城市,扩展到二线城市 | 中期(2-4年) |

| 数字健康生态系统集成 | +0.7% | 城市和半城市 | 中期(2-4年) |

| 私人实验室连锁扩张 | +0.5% | 二、三线城市 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

传染性疾病和非传染性疾病双重负担上升需要早期诊断

结核病仍占全球病例的27%可追溯到印度,促使从显微镜检查转向快速分子检测,后者提供更高灵敏度和当日结果。全国家庭健康调查数据显示,女性贫血患病率为57%,五岁以下儿童为67%,推动血液学检测需求[1]Frontiers in Health Services, "Enhancing Anemia Diagnostics and Accessibility in India," frontiersin.org。糖尿病的并行增长,现在影响1.01亿公民,以及心血管发病率的上升正在推动临床化学和免疫分析量。因此,实验室扩大菜单,在集成平台上运行传染病检测板以及脂质、HbA1c和心脏标志物检测。精准导向的检测采用在肿瘤学中加速,因为液体活检分析无需侵入性活检即可识别可操作的突变,强调了综合诊断为何处于印度体外诊断市场发展的中心。

扩大健康保险渗透率和可支配收入提高检测可负担性

通过Pradhan Mantri Jan Arogya Yojana等旗舰计划,保险覆盖率从25%攀升至51%。实验室程序的报销正在降低自付费用,并引导患者前往认可的地点。不断增长的量有助于实验室摊销高通量PCR、NGS和化学发光平台的投资,使价格下降能够吸引二线城市带的中等收入群体。保险公司正在收紧质量标准,迫使小型中心获得NABL认证或与有组织的连锁店合作。由此产生的可负担性、质量和规模的良性循环改善了印度体外诊断市场的市场深度。

政府在国家卫生使命下对公共实验室基础设施的投资

免费诊断服务倡议已在印度的医疗保健层级标准化了最低检测清单,从分中心的14项程序到地区医院的134项程序[2]Ministry of Health and Family Welfare, "Free Drugs & Diagnostics Service Initiative," nhm.gov.in。泰米尔纳德邦等州在2024-25年期间,蒂鲁吉拉帕利记录了867万受益人,浦杜科泰为798万,凸显了公共部门对试剂、分析仪和质量控制的拉动。公私合作伙伴关系邀请试剂供应商和设备制造商按每次检测成本合同供应,扩大了可寻址需求。附加到该计划的劳动力技能倡议正在缓解实验室技术人员的短缺,这是印度体外诊断市场公平扩张的关键推动因素。

实验室采用高通量自动化和AI提高效率

实验室面临每年14-15%的检测量增长,而员工能力仅增长3-4%。自动化通过每小时装载数百个样本且需要最少的人工操作时间来弥合这一差距。AI增强工作流程和临床解释;嵌入血液学分析仪的算法标记载玻片审查触发器,相机启用的POCT设备在现场环境中检测贫血,准确率达94%。预测性维护软件通过识别质量控制失败前的漂移来预防分析仪停机。在中心实验室和卫星站部署AI的连锁店实现统一的报告标准,使其在印度体外诊断市场处于前沿。

限制因素影响分析

| 限制因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高自付医疗支出 | -0.7% | 全国性,在农村/半城市更高 | 中期(2-4年) |

| 依赖进口仪器和投入品 | -0.5% | 全国性 | 中期(2-4年) |

| 冷链和物流基础设施有限 | -0.6% | 农村和偏远地区 | 长期(≥4年) |

| 监管审批途径分散 | -0.3% | 全国性 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

冷链和物流基础设施有限限制农村试剂分销

五分之一的温度敏感健康产品因卡车和储存点无法维持2-8°C而降解。Phloton等便携式电池供电装置可将试剂在4-6°C保存10小时,但部署尚处于起步阶段。正在测试广泛的太阳能制冷推广和被动绝缘包装以扩大农村覆盖。冷链缺口特别阻碍分子和免疫分析扩张,减缓了农村对印度体外诊断市场的贡献。

监管审批途径分散增加上市时间

CDSCO将IVD分为四个风险等级,每个等级都有单独的文档和费用结构。在2024年10月豁免回滚后,强制性本地临床验证增加了AI启用和高风险检测的时间线。只有12个州采用了临床机构法,因此认证要求因地点而异。协调指导和优先诊断的加速审查通道将加速印度体外诊断市场内的创新扩散。

细分分析

按检测类型:分子诊断重塑检测范式

临床化学通过在城市和农村环境中指导慢性疾病管理的常规脂质、肝脏、肾脏和代谢检测板保持了2024年24.8%的收入。该细分市场的核心吸引力在于标准化工作流程和低每次检测成本,与负担过重的公共卫生预算相一致。与此同时,分子诊断以12.5%的复合年增长率推动印度体外诊断市场,因为实时PCR和基于盒式的核酸检测提供快速结核病、HPV和病毒载量结果,直接指导治疗。

集成检测菜单通过液体活检和热点突变检测板进一步扩展到肿瘤学。曾经采购单基因PCR试剂盒的实验室现在部署多重NGS在一次运行中检测数百个变异,降低每样本成本同时提高临床洞察。新兴的抗菌药物耐药性检测板可在不到两小时内检测耐药基因,也将分子技术拉入常规微生物学工作流程。这一转变强调了向可操作、个性化数据的整体转变,这些数据定义了印度体外诊断市场的下一代护理路径。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:NGS推动精准诊断革命

由于硬件简单、分析物菜单广泛和试剂可负担性,ELISA在2024年保持了32.5%的收入份额。该方法仍然是激素、感染血清学和过敏谱的首选。然而,预计复合年增长率达16.5%的新一代测序正在革命性地改变肿瘤谱分析、微量残留疾病跟踪和病原体基因组监测。班加罗尔、海德拉巴和浦那的实验室已安装可并行处理多达96个样本的中等通量台式测序仪,将成本降至每次检测低于180美元。

聚合酶链反应、化学发光和快速侧流格式对分散筛查仍然至关重要,但NGS的精确性和多靶点深度使其处于治疗决策支持的前沿。测序输出为国家基因组数据库提供信息,并在疫情期间为公共卫生干预提供信息。随着试剂盒成本下降和生物信息学管道标准化,NGS渗透率将从顶级中心扩展到大型三级医院,加强印度体外诊断市场的高技术特征。

按产品:软件和服务加速数字化转型

试剂和试剂盒产生了2024年65.4%的收入,反映了免疫分析、化学和血液学产品线的持续消耗品拉动。它们的重复性质支撑了制造商和分销商的稳定现金流。然而,软件和服务将以15%的复合年增长率增长,因为云连接的实验室信息系统、AI驱动的分析仪表板和网络安全工具成为运营弹性的组成部分[3]International Journal for Multidisciplinary Research, "Laboratory Management Information Systems in India," ijfmr.com。

制药级质量管理模块正在自动化能力测试,而基于规则的引擎触发反射测试工作流程,减少人工批准并改善结果一致性。仪器无关中间件在单一界面上联合多品牌分析仪,提供实时每次检测成本透明度。这种硬件、消耗品和数字智能的结合体现了印度体外诊断市场不断发展的价值主张。

按可用性:一次性设备通过便利性占主导地位

一次性检测条、盒和微流控芯片在2024年持有85.1%的份额,通过消除交叉污染风险、降低生物安全要求和加快患者侧工作流程。从快速疟疾盒到集成PCR芯片,一次性产品适合缺乏消毒设施的初级保健诊所和移动车辆。

可重复使用设备预计以10.3%的复合年增长率增长,随着可持续性要求推动减少生物医学废物而获得增长。坚固的塑料可耐受多次高压灭菌循环,模块化分析仪部件如比色皿和探头设计用于翻新。混合半一次性平台可能会桥接感染控制和生态设计,维持印度体外诊断市场的创新动力。

备注: 购买报告后可获得所有单个细分市场的细分份额

按检测地点:即时检测扩大诊断可及性

中心实验室处理了2024年70%的样本,利用规模经济和熟练技术人员运行包括高通量化学发光和NGS在内的综合菜单。地铁自动化生产线现在每小时超过8000次检测,确保低单位成本。

即时检测以15.5%的复合年增长率增长,将肌酐、HbA1c、登革热NS1和COVID-19抗原检测引入PHC前哨和救护车。AI启用的读取器指导用户完成步骤并通过4G将结果传输到云仪表板。结合中心确认和现场分诊的混合护理模式最大限度地减少延迟,特别是在中风和败血症路径中,锚定印度体外诊断市场的未来增长。

按标本类型:唾液检测获得动力

血液在2024年保持55%的份额,因为它承载化学、免疫学和血液学的系统性生物标志物。高通量自动分析仪以最少的操作员干预处理血清和血浆,维持领先地位。

唾液以13%的复合年增长率推进,提供无痛采集,并在激素、遗传和传染病应用中增加。微流控检测卡现在可在20分钟内定量皮质醇、HIV抗体和SARS-CoV-2 RNA。扩展的分析物验证和智能手机连接读取器正在推动唾液更接近主流筛查,扩大印度体外诊断市场内的标本多样性。

按应用:癌症诊断推动精准医学

传染病检测板占2024年收入的28.3%,因为结核病、登革热和新兴病毒威胁主导公共卫生优先事项。多重PCR芯片、CLIA抗原检测和抗菌药物耐药性基因分型支撑了这一领先地位。

癌症诊断预计以14.6%的复合年增长率增长,受发病率上升和精准医学采用推动。来自组织和血浆的肺肿瘤检测板在52%的测序病例中识别EGFR、ALK和ROS1改变,为靶向治疗选择提供信息。肿瘤学家和实验室之间的伴随诊断伙伴关系正在深化,将肿瘤学定位为印度体外诊断市场的下一个高增长支柱。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:医院集成增强临床工作流程

诊断实验室通过广泛的采集中心网络和规模驱动的成本优势在2024年获得54.6%的份额。有组织的连锁店在数十个城市标准化质量,在周转时间和数字报告方面竞争。

医院和诊所以14.2%的复合年增长率增长,将实验室嵌入急诊、产科和肿瘤学服务的护理路径。集成的LIS-HIS界面提供影响同次就诊处方的实时警报。家庭护理和自我检测替代方案,从血糖仪到自采集HPV采样试剂盒,增加灵活的接入点,共同扩大印度体外诊断市场的需求。

地理分析

密集的医院集群、保险采用和先进的实验室设施使NGS、质谱法和AI载玻片阅读得以蓬勃发展。竞争性定价和高患者意识加速技术更新周期,加强大城市印度体外诊断市场规模。

二、三线城市是增长最快的地区。有组织的连锁店安装连接到区域参考实验室的辐射采集站点,将成本分摊到更高的样本量上。政府免费诊断计划进一步提升泰米尔纳德邦、旁遮普邦和奥里萨邦地区医院的检测利用率。收入增长以及雇主赞助的保险为化学、免疫分析和基础分子服务创造了持续的量。

主要障碍包括电力短缺、冷链缺口和人力不足。即时检测设备和远程病理学桥梁部分抵消了基础设施限制。便携式制冷装置和太阳能冰箱正在试点,以保护偏远地区的试剂。印度体外诊断市场内农村追赶需要持续的公共投资和数字连接。

竞争格局

该市场显示出混合结构,基础生化和血液学在数千家独立实验室中保持分散,但高价值分子和数字细分市场正在整合。五大诊断连锁店通过收购区域公司和推出采集特许经营每年获得2-3%的合并份额。跨国OEM供应NGS、CLIA和高端PCR系统,而国内制造商专注于适合本地预算的低成本快速试剂盒和中端生化分析仪。

技术投资区分了市场领导者。连锁店部署传送带连接的自动化、AI细胞学扫描仪和集成中间件来减少错误并加速周转时间。垂直整合正在出现:一些集团开发专有试剂盒以保护利润率,而其他集团运行数据分析平台,通过去识别化结果为研究合作实现货币化。白色空间机会在于药物基因组学、无创产前检测和数字病理学,这些领域的渗透率仍低于5%。

竞争强度也围绕外联和品牌上升。提供商通过当日报告、家庭样本采集、移动应用和订阅健康计划进行差异化。参与公私实验室的政府招标提供量保证,抵消微薄利润率。总体而言,印度体外诊断市场保持动态,整合和技术融合重塑战略剧本。

印度体外诊断行业领导者

-

罗氏诊断印度私人有限公司

-

雅培医疗印度私人有限公司

-

西门子医疗印度

-

Transasia生物医学有限公司

-

贝克曼库尔特印度(丹纳赫)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:ABL诊断公司与Genient Tech私人有限公司签署独家分销协议,在印度实验室商业化DeepChek和UltraGene分子检测,扩大先进病毒学检测的可及性。

- 2024年8月:西门子医疗获得CDSCO对其IMDX猴痘RT-PCR试剂盒的制造批准,该试剂盒在40分钟内提供结果并加强国家疫情准备。

印度体外诊断市场报告范围

根据报告的范围,体外诊断市场包括用于对各种生物样本进行体外检测以诊断许多医疗状况(如慢性疾病)的所有医疗设备和消耗品。该市场按检测类型、技术、产品、可用性、检测地点、标本类型、应用和终端用户进行细分。按检测类型,市场细分为临床化学、免疫诊断、血液学、分子诊断、凝血、微生物学和其他检测类型。按技术,市场细分为聚合酶链反应(PCR)、逆转录PCR(RT-PCR)、新一代测序、酶联免疫吸附试验(ELISA)、化学发光和快速抗原/侧流。按产品,市场细分为仪器/分析仪、试剂和试剂盒、软件和服务。按可用性,市场细分为一次性IVD设备和可重复使用IVD设备。按检测地点,市场细分为中心实验室检测和即时检测。按标本类型,市场细分为血液、尿液、唾液和其他体液。按应用,市场细分为传染病、糖尿病、癌症/肿瘤学、心脏病学、自身免疫疾病、肾脏病学和其他应用。按终端用户,市场细分为诊断实验室、医院和诊所、家庭护理和自我检测以及学术和研究机构。报告为上述细分提供价值(百万美元)。

| 临床化学 |

| 免疫诊断 |

| 血液学 |

| 分子诊断 |

| 凝血 |

| 微生物学 |

| 其他 |

| 聚合酶链反应(PCR) |

| 逆转录PCR(RT-PCR) |

| 新一代测序 |

| 酶联免疫吸附试验(ELISA) |

| 化学发光 |

| 快速抗原/侧流 |

| 仪器/分析仪 |

| 试剂和试剂盒 |

| 软件和服务 |

| 一次性IVD设备 |

| 可重复使用IVD设备 |

| 中心实验室检测 |

| 即时检测 |

| 血液 |

| 尿液 |

| 唾液 |

| 其他体液 |

| 传染病 |

| 糖尿病 |

| 癌症/肿瘤学 |

| 心脏病学 |

| 自身免疫疾病 |

| 肾脏病学 |

| 其他 |

| 诊断实验室 |

| 医院和诊所 |

| 家庭护理和自我检测 |

| 学术和研究机构 |

| 按检测类型 | 临床化学 |

| 免疫诊断 | |

| 血液学 | |

| 分子诊断 | |

| 凝血 | |

| 微生物学 | |

| 其他 | |

| 按技术 | 聚合酶链反应(PCR) |

| 逆转录PCR(RT-PCR) | |

| 新一代测序 | |

| 酶联免疫吸附试验(ELISA) | |

| 化学发光 | |

| 快速抗原/侧流 | |

| 按产品 | 仪器/分析仪 |

| 试剂和试剂盒 | |

| 软件和服务 | |

| 按可用性 | 一次性IVD设备 |

| 可重复使用IVD设备 | |

| 按检测地点 | 中心实验室检测 |

| 即时检测 | |

| 按标本类型 | 血液 |

| 尿液 | |

| 唾液 | |

| 其他体液 | |

| 按应用 | 传染病 |

| 糖尿病 | |

| 癌症/肿瘤学 | |

| 心脏病学 | |

| 自身免疫疾病 | |

| 肾脏病学 | |

| 其他 | |

| 按终端用户 | 诊断实验室 |

| 医院和诊所 | |

| 家庭护理和自我检测 | |

| 学术和研究机构 |

报告中回答的关键问题

印度体外诊断市场的当前价值是多少?

该市场在2025年价值18.2亿美元,预计到2030年将达到25.1亿美元。

印度体外诊断市场中哪个细分增长最快?

分子诊断扩张最快,在2025年至2030年间以12.5%的复合年增长率推进。

试剂和试剂盒在印度体外诊断市场份额中占多少?

试剂和试剂盒在2024年因其重复消耗品性质持有65.4%的收入。

为什么新一代测序对印度体外诊断行业很重要?

NGS通过以16.5%的复合年增长率增长,为肿瘤学、传染病监测和遗传疾病诊断提供全面的基因组谱分析。

什么限制了印度农村诊断扩张?

冷链基础设施有限、缺乏训练有素的人员以及高自付费用限制了农村检测可得性。

私人诊断连锁店如何影响市场?

有组织的连锁店通过收购和轴辐模式扩张,为二、三线地区带来先进检测和竞争性定价。

页面最后更新于: