印度胶原蛋白市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

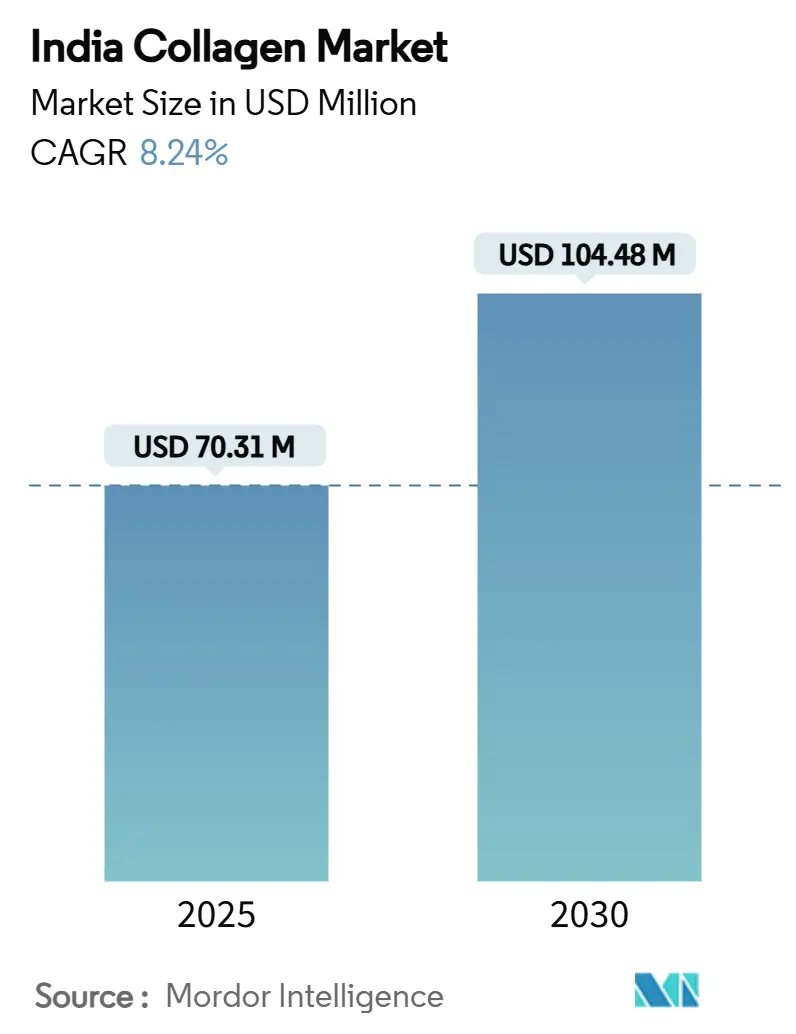

| 市场规模 (2025) | 70.31 百万美元 |

| 市场规模 (2030) | 104.48 百万美元 |

| 增长率 (2025 - 2030) | 8.24% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence印度胶原蛋白市场分析

印度胶原蛋白市场规模预计将从2025年的7,031万美元增长到2030年的10,448万美元,复合年增长率为8.24%。市场增长由重大人口结构变化推动,包括人口老龄化和年轻消费者健康意识增强,以及城市地区可支配收入上升。政府法规通过实施制造激励措施和质量控制措施,持续提升质量标准并促进国内生产。扩展的健身文化,特别是在大都市,与对功能性食品和优质宠物营养产品不断增长的需求相结合,为胶原蛋白强化产品在多个细分市场创造了多元化机遇。最新监管发展包括印度食品安全标准局(FSSAI)2025年包装修正案,允许使用回收PET以促进可持续包装解决方案,以及营养保健品监管可能转移至中央药品标准控制组织(CDSCO)。这一转移表明胶原蛋白市场制造商和进口商面临更高的合规要求和更严格的质量控制措施。

关键报告要点

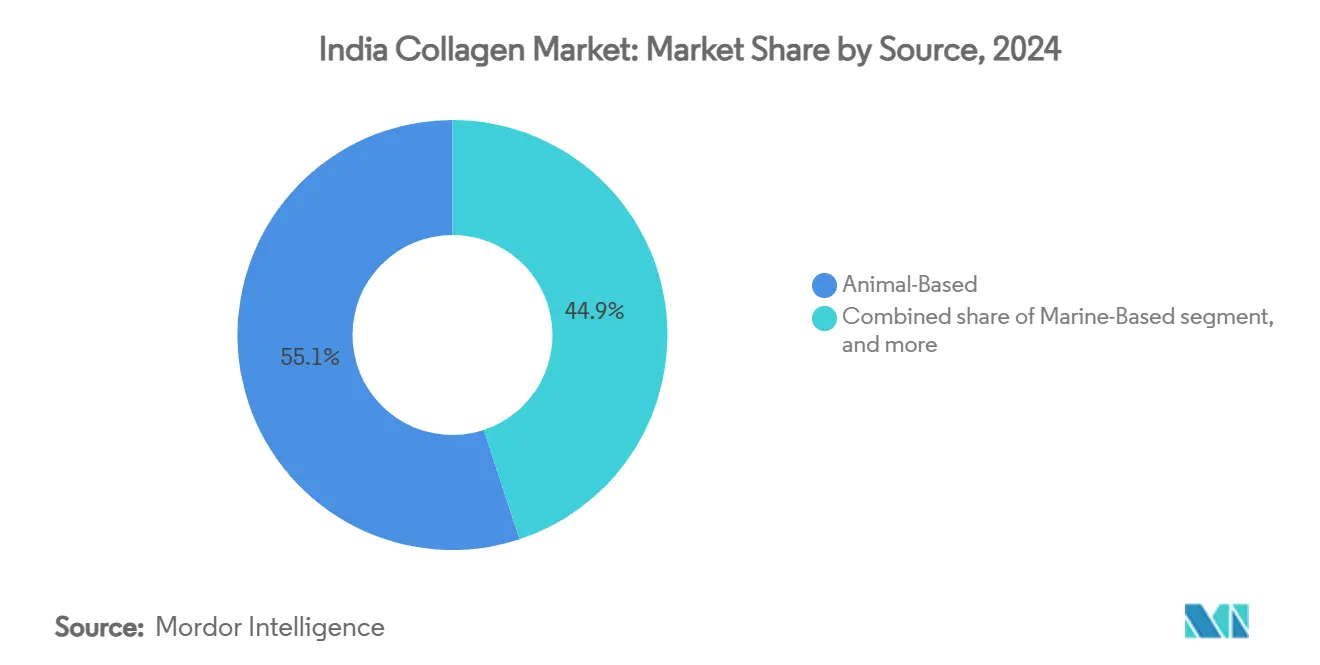

- 按来源分,动物来源胶原蛋白在2024年占印度胶原蛋白市场份额的55.06%;海洋来源胶原蛋白预计在2025-2030年期间以9.28%的复合年增长率上升。

- 按产品类型分,明胶在2024年占据印度胶原蛋白市场规模的48.51%,而水解胶原蛋白预计以8.81%的复合年增长率扩张。

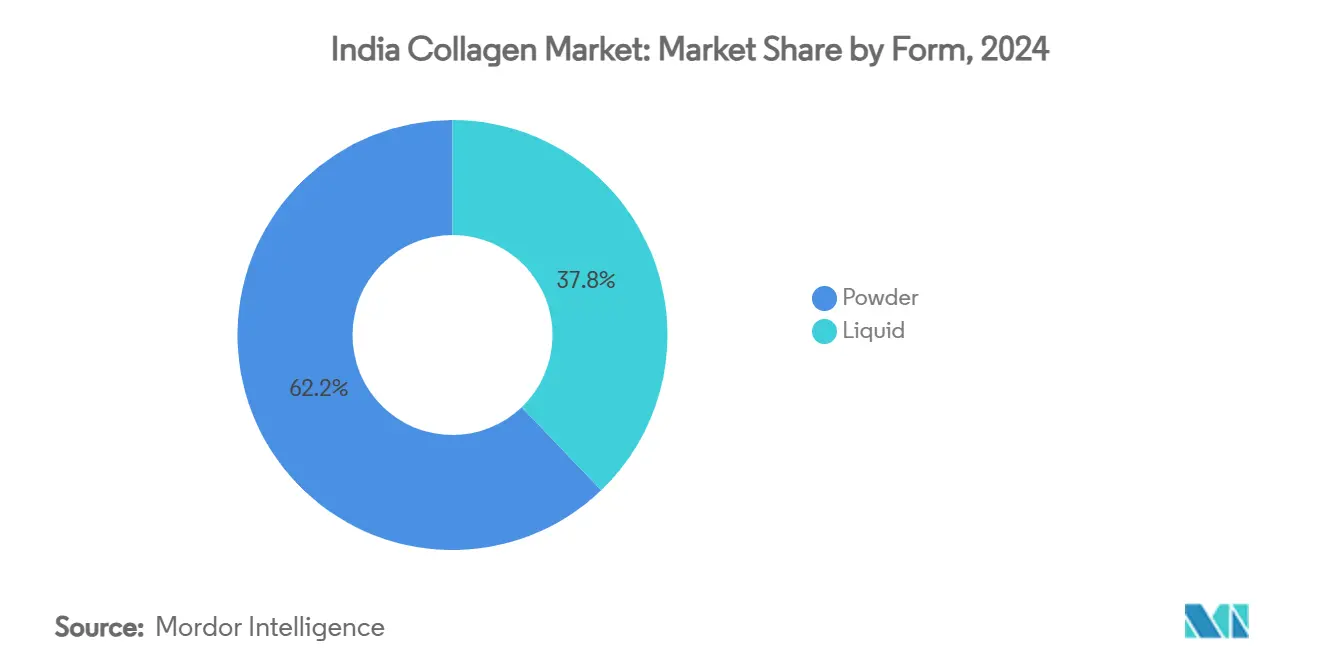

- 按形式分,粉末形式在2024年占印度胶原蛋白市场份额的62.17%,而液体形式预计以8.70%的复合年增长率增长。

- 按应用分,膳食补充剂在2024年占印度胶原蛋白市场规模的58.45%;化妆品和个人护理预计到2030年以9.12%的复合年增长率实现最快增长。

印度胶原蛋白市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和美容意识 | +1.8% | 全国性,孟买、德里、班加罗尔早期获益 | 长期(≥4年) |

| 运动和运动营养 | +1.2% | 城市中心,马哈拉施特拉邦、卡纳塔克邦、泰米尔纳德邦 | 中期(2-4年) |

| 功能性食品饮料产品扩张 | +1.0% | 全国性,集中在一、二线城市 | 中期(2-4年) |

| 宠物健康和动物营养 | +0.8% | 大都市地区,古吉拉特邦、马哈拉施特拉邦、德里国家首都区 | 长期(≥4年) |

| 增加的纯素和特殊来源选择 | +0.6% | 城市市场,南印度,西孟加拉邦 | 中期(2-4年) |

| 产品标签透明度和清洁标签需求 | +0.4% | 全国性,专注于高端细分市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口老龄化和美容意识

印度的人口结构转变为胶原蛋白产品呈现了独特的市场机遇,这得益于其庞大的工作年龄人口和加速的老龄化趋势。该国拥有世界上最大的青年人口,同时老年群体也在显著增长。根据联合国人口基金的数据,60岁及以上人口预计将从2023年的1.53亿增加到2050年的3.47亿[1]来源:联合国人口基金,《印度的老龄化人口:为何比以往任何时候都重要》,unfpa.org。这种人口结构转变在治疗和生活方式改善应用方面产生需求,由老龄化意识增强和美容意识推动。临床证据表明胶原蛋白在12个月期间对关节健康、皮肤弹性和骨密度的益处,有助于消除消费者的怀疑并增加市场接受度[2]来源:《国际骨科学杂志》,《骨质疏松症管理中的特定胶原蛋白肽:通过专家观点和科学见解揭示治疗潜力》,orthopaper.com。年轻人群体越来越多地将胶原蛋白用于预防目的,而老年消费者则专注于其治疗应用。预计在2040年左右达到人口峰值的喀拉拉邦和泰米尔纳德邦等州,有望成为抗衰老产品的早期采用者。虽然FSSAI法规目前管理安全标准,但中央药品标准控制组织(CDSCO)的潜在监管可能提升质量要求并导致市场整合。

运动和运动营养

由于政府投资增加,印度的运动和运动营养正在经历显著增长。青年事务和体育部已为2021-22年至2025-26年分配了₹3,790.50千万卢比,扩大项目覆盖面并改善体育基础设施[3]来源:青年事务和体育部,《印度对青年和体育的日益关注》,pib.gov。这种增强的支持正在促进体育参与,这增加了专业运动员和健身爱好者对包括胶原蛋白补充剂在内的先进营养解决方案的需求。蛋白质声明的监管监督提升了胶原蛋白肽的市场地位,得益于其一般认为安全(GRAS)地位和在糖尿病管理和关节健康方面的已证实益处。运动营养产品的采用在大都市地区增长,由健身房会员增加和健身意识推动。专业配方,如Rousselot的Nextida GC,显示餐后血糖峰值降低42%,将市场扩展到传统关节健康应用之外[4]来源:Darling Ingredients,《Darling Ingredients推出Nextida™ GC》,darlingii.com。印度食品安全标准局(FSSAI)严格的蛋白质补充剂法规为合规的胶原蛋白制造商提供机遇。此外,年轻人群对清洁标签、科学验证营养产品的偏好相比合成替代品加强了胶原蛋白的市场地位。

功能性食品饮料产品扩张

功能性食品饮料产品的扩张正成为印度胶原蛋白市场的主要增长驱动因素,因为消费者越来越追求既提供营养价值又带来生活方式益处的产品。胶原蛋白正被融入多样化的产品形式中--从强化乳制品、蛋白质棒、即饮饮料到功能性糖果--使品牌能够针对多个消费场合。由内而外美容产品日益流行,与健康趋势相融合,鼓励制造商将胶原蛋白与维生素、抗氧化剂和植物蛋白等互补成分结合,以增强吸引力和功效。这种融合不仅推动产品创新,还将胶原蛋白的覆盖范围从小众补充剂类别扩展到主流零售和电商渠道。对清洁标签、高端定位功能性产品的转向在城市千禧一代和Z世代中特别强烈,他们优先考虑便利性、科学支持的益处和感官吸引力。国际品牌和国内企业都在推出适合印度口味偏好的胶原蛋白强化零食和饮料,同时突出皮肤弹性、关节支持和肌肉恢复等声明。随着FSSAI法规确保成分标签的安全性和透明度,该类别受益于消费者信任度上升,为持续的市场渗透和更高的人均胶原蛋白消费铺平道路。

宠物健康和动物营养

宠物健康和动物营养细分市场为印度胶原蛋白市场呈现了显著的增长机遇,得到宠物饲养量增加和优质动物护理产品支出增加的支持。根据加拿大农业和农业食品部的数据,印度在2023年约有2,300万家庭饲养宠物狗,170万家庭饲养宠物猫。市场认识到胶原蛋白,特别是水解和肽形式,在增强宠物关节健康、活动能力、皮肤状况和毛发质量方面的益处。城市化、可支配收入增加和核心家庭趋势的结合提高了宠物收养率,促使主人选择含有胶原蛋白等功能性成分的专业营养产品,而非通用饲料。这种转变为制造商开发富含胶原蛋白的零食、咀嚼物和补充剂创造了机遇,以满足预防性和治疗性需求。该细分市场的增长与印度畜牧业、水产养殖和家禽业的扩张相一致,富含胶原蛋白的营养产品改善了生长性能、免疫力和整体动物健康。兽医、宠物食品配方师和畜牧业生产者对胶原蛋白益处的认识不断提高,导致该成分在饲料和补充剂配方中的应用增加。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料供应限制 | -1.4% | 全国性,海洋来源的沿海地区 | 中期(2-4年) |

| 宗教和伦理饮食限制 | -1.0% | 全国性,集中在穆斯林人口占多数地区 | 长期(≥4年) |

| 稳定性和保质期问题 | -0.8% | 泛印度,在高湿度地区尤为严重 | 短期(≤2年) |

| 功效证据缺口和消费者怀疑 | -0.6% | 农村和半城市市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料供应限制

印度胶原蛋白供应链面临结构性约束,因为其明胶生产依赖进口原材料。海洋胶原蛋白的可获得性受到季节性捕鱼模式和加工基础设施不足的限制。海鲜加工设施集中在沿海州造成物流挑战,而宗教和文化因素限制了牛和猪原材料的可获得性。GELITA开发了专门技术,如RXL明胶,以解决亚太地区的加工限制,表明行业对基础设施限制的认识。由于气候相关的鱼类捕捞量变化,海洋来源胶原蛋白价格波动。来源地与加工设施之间缺乏综合冷链基础设施增加了原材料恶化和运营成本。制造商,特别是没有长期供应协议的小型制造商,面临供应安全风险和由于依赖进口专业胶原蛋白而产生的汇率风险。

宗教和伦理饮食限制

宗教饮食法律通过清真和犹太认证要求影响胶原蛋白市场增长,为动物来源产品创造供应链复杂性。全球市场对猪来源明胶的依赖与伊斯兰饮食限制冲突,而牛来源产品在印度教市场面临限制。认证清真和犹太明胶的挑战影响消费者信任,因为当前检测方法无法完全确保符合宗教饮食要求。虽然生物技术实现植物基胶原蛋白替代品,但这些实验室培养的纯素选择面临更高的生产成本和消费者接受度挑战。海洋胶原蛋白提供了宗教上可接受的替代品,但遇到供应限制和更高价格。各宗教权威机构的多样化认证要求为服务多个消费者细分市场的制造商创造额外的合规挑战。

细分分析

按来源分:海洋来源推动可持续性转变

动物来源胶原蛋白在2024年占据55.06%的主导市场份额,得到完善供应链和成本优势的支持。海洋来源胶原蛋白正经历快速增长,到2030年复合年增长率达9.28%,由可持续性考虑和更广泛的宗教饮食接受度推动。牛胶原蛋白由于丰富的原材料和现有加工基础设施在动物细分市场领先。然而,其市场覆盖在印度教人口众多的地区受限。猪胶原蛋白由于伊斯兰饮食限制面临市场限制,为制造商创造分销挑战。海洋胶原蛋白尽管价格较高,但提供宗教可接受性和环境效益,吸引环保意识消费者。利用鱼类加工废料为海洋胶原蛋白生产提供了经济有效的来源。

生物技术进步使植物基胶原蛋白替代品的开发成为可能。这些包括通过将人胶原蛋白基因引入微生物产生的实验室生产的纯素胶原蛋白。虽然这些替代品提供无残忍选择,但其生产成本超过传统胶原蛋白来源。可持续性需求增加和宗教饮食考虑的结合支持海洋胶原蛋白的持续增长,尽管其定价较高。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型分:水解配方获得生物利用度优势

水解胶原蛋白显示最高增长率,到2030年复合年增长率为8.81%,而明胶在2024年保持48.51%的市场主导地位。明胶的市场领导地位源于其在食品和制药应用中的广泛使用、成本效益以及跨多个最终用途的功能多样性。天然/未变性胶原蛋白服务于特定治疗细分市场,特别是在关节健康应用中,II型胶原蛋白的结构特性至关重要并要求溢价。

水解胶原蛋白肽由于优越的吸收率在膳食补充剂和化妆品中获得越来越多的采用,得到临床证据支持。制造商利用先进的加工技术生产具有特定分子量的水解胶原蛋白用于不同应用。例如,Rousselot的Nextida GC平台展示了水解胶原蛋白的扩展应用,实现餐后血糖水平降低42%,扩展到传统关节健康市场之外。

按形式分:液体形式捕获高端化趋势

液体胶原蛋白形式以8.70%的复合年增长率加速到2030年,由消费者对便利消费的偏好和感知吸收益处推动,而粉末形式在2024年保持62.17%的市场主导地位,得益于其成本效益和产品配方的多样性。粉末细分市场的领导地位源于高效的制造工艺、更长的保质期和完善的分销网络,特别是在价格敏感市场。虽然液体配方由于便利性和营销的吸收益处要求更高价格,但支持相比粉末形式具有优越生物利用度的科学证据仍然有限。

城市消费者越来越选择液体形式,因为其即食性质和以便利为重点的生活方式偏好。印度的气候条件对液体胶原蛋白产品呈现重大稳定性挑战,尽管如GELITA的RXL等技术解决方案解决产品降解和交联问题,影响产品完整性。专业制造工艺和温控分销基础设施的要求限制了农村地区液体形式的可获得性,基于地理可达性和分销能力创造了不同的市场细分。

按应用分:化妆品细分加速由内而外美容趋势

化妆品和个人护理细分市场预计到2030年以9.12%的复合年增长率增长,而膳食补充剂在2024年保持58.45%的市场主导地位。这种增长反映了消费者对由内而外美容产品日益增长的兴趣和个人护理中的高端化趋势。化妆品细分市场的增长得到更高利润率、品牌差异化机会和消费者对美容产品溢价定价接受度的支持。膳食补充剂通过完善的分销网络、治疗定位和广泛的价格可获得性保持其市场领导地位。

食品饮料细分市场呈现增长机遇,制造商将海洋胶原蛋白整合到功能性食品中,如达布尔在快速消费品渠道推出海洋胶原蛋白配方所示。FSSAI法规要求制造商证实化妆品健康益处声明,为具有临床验证的公司提供竞争优势。营养保健品和化妆品特性的整合产生了扩展补充剂和美容类别市场机遇的混合产品。医疗和兽医细分市场的额外应用虽然较小,但为具有适当监管合规性的制造商提供专业机遇。

地理分析

印度胶原蛋白市场显示显著的国内增长潜力,由人口结构变化、监管变化以及城市和半城市地区健康意识提高推动。人口老龄化、可支配收入上升和对预防性医疗保健兴趣日益增长促进市场扩张。营养保健品监管从FSSAI转移至CDSCO的提议可能提升质量标准,改善产品安全监管,并为满足合规要求的制造商创造整合机遇。

孟买、德里和班加罗尔等大都市地区由于更高的可支配收入、先进的医疗保健基础设施和提升的健康意识引领市场采用。南部各州,特别是卡纳塔克邦和泰米尔纳德邦,在制造和消费方面展现强劲增长,得到完善的制药和生物技术中心、研究机构和熟练劳动力可获得性的支持。沿海地区可从鱼类加工工业获得海洋胶原蛋白原材料,但面临限制供应能力的加工基础设施约束。这些限制包括冷藏设施不足、加工技术差距和质量控制挑战。

政府的BioE3政策旨在通过基础设施开发、技术采用激励和技能发展项目加强生物制造能力。农村市场在分销网络、价格敏感性和认知差距方面面临挑战,尽管数字商务扩张为胶原蛋白产品创造新的接入渠道。有限的医疗保健基础设施、不稳定的电力供应和季节性可达性问题进一步影响市场渗透。然而,农村发展政府倡议、移动连接增加和远程医疗服务增长为这些地区的市场扩张提供机遇。

竞争格局

印度胶原蛋白市场显示中等整合度,评级为6/10。这种市场结构允许成熟的跨国公司和新兴国内企业通过不同策略获得市场份额。GELITA等成熟公司使用技术创新,包括RXL明胶,解决区域气候挑战,特别是在储存和运输期间维持产品稳定性。

市场机遇存在于专业细分市场,如血糖管理、糖尿病患者胶原蛋白、从鱼鳞和鱼皮提取的海洋配方,以及针对不断增长的伴侣动物市场的宠物营养补充剂,其中监管要求创造竞争优势。投资于通过肽优化、使用先进包封技术的热带气候稳定性解决方案以及可追溯供应链等可持续采购方法的生物利用度增强的公司,在高端市场细分中获得优势。

印度食品安全标准局(FSSAI)监管框架有利于具有强大质量体系的成熟公司,包括良好生产规范(GMP)认证和质量测试协议。中央药品标准控制组织(CDSCO)的潜在监管可能通过更严格的质量控制要求和文档流程增加进入壁垒,进一步整合市场。新市场进入者正在开发使用豌豆蛋白和通过重组蛋白表达的生物技术衍生胶原蛋白的植物基替代品,尽管高生产成本和有限的消费者接受度目前限制了广泛采用。

印度胶原蛋白行业领导者

洁利斯集团

新田明胶株式会社

Gelita AG

Titan Biotech

Rousselot(Darling Ingredients)

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年7月:新田明胶印度有限公司(NGIL)在其金禧庆典期间宣布了₹200千万卢比扩张计划。该计划包括在喀拉拉邦投资₹60千万卢比建设胶原蛋白肽生产设施,将于2025年中期开始运营。这项投资涵盖明胶和胶原蛋白肽业务,以满足食品和制药行业不断增长的全球需求。

- 2024年12月:龙沙胶囊与健康成分(CHI)在印度雷瓦里和中国苏州工厂实施了硬明胶胶囊(HGC)新生产线。扩大的生产线于2024年底投入运营,计划在2025年第三季度增加产能。这些胶囊服务于制药和营养保健品应用,适用于固体和液体填充。扩张通过增强灵活性、质量控制以及尺寸和颜色定制选项改善区域供应能力。

- 2024年12月:先锋洁利斯印度私人有限公司和阿肖克火柴木材工业私人有限公司收购了印度明胶化学有限公司(IGCL)的控股股权。收购始于通过股份购买协议(SPA)购买IGCL 39.42%的股份,随后向公众股东公开收购额外26%的股份。

印度胶原蛋白市场报告范围

胶原蛋白可定义为人体产生的结构蛋白。胶原蛋白在软骨、结缔组织、皮肤和骨骼的结构和功能中发挥关键作用。

印度胶原蛋白市场按形式和最终用户分段。按形式分,市场分为动物来源和海洋来源。按最终用户分,市场分为动物饲料、个人护理和化妆品、食品饮料以及补充剂。食品饮料细分市场进一步细分为烘焙、饮料、早餐谷物和零食。此外,补充剂细分市场进一步分为老年营养和医疗营养,以及运动/运动营养。

市场规模按价值(美元)和所有上述细分市场的体积(吨)进行计算。

| 动物来源 |

| 海洋来源 |

| 植物来源 |

| 明胶 |

| 水解胶原蛋白 |

| 天然/未变性胶原蛋白 |

| 粉末 |

| 液体 |

| 食品饮料 |

| 化妆品和个人护理 |

| 膳食补充剂 |

| 其他 |

| 按来源分 | 动物来源 |

| 海洋来源 | |

| 植物来源 | |

| 按产品类型分 | 明胶 |

| 水解胶原蛋白 | |

| 天然/未变性胶原蛋白 | |

| 按形式分 | 粉末 |

| 液体 | |

| 按应用分 | 食品饮料 |

| 化妆品和个人护理 | |

| 膳食补充剂 | |

| 其他 |

报告中回答的关键问题

印度胶原蛋白市场在2030年的预计价值是多少?

市场预计到2030年达到10,448万美元,2025年起以8.24%的复合年增长率增长。

哪种胶原蛋白来源在印度扩张最快?

海洋胶原蛋白是增长最快的来源,预计因可持续性和宗教中性优势实现9.28%的复合年增长率。

为什么水解胶原蛋白产品越来越受欢迎?

水解形式提供更易吸收的小肽,支持关节、皮肤和代谢健康声明,推动8.81%的复合年增长率。

监管如何塑造印度胶原蛋白领域?

FSSAI标签改革和营养保健品监管可能转移至CDSCO正在收紧质量控制,有利于具有GMP级设施的制造商。

页面最后更新于: