气垫船市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

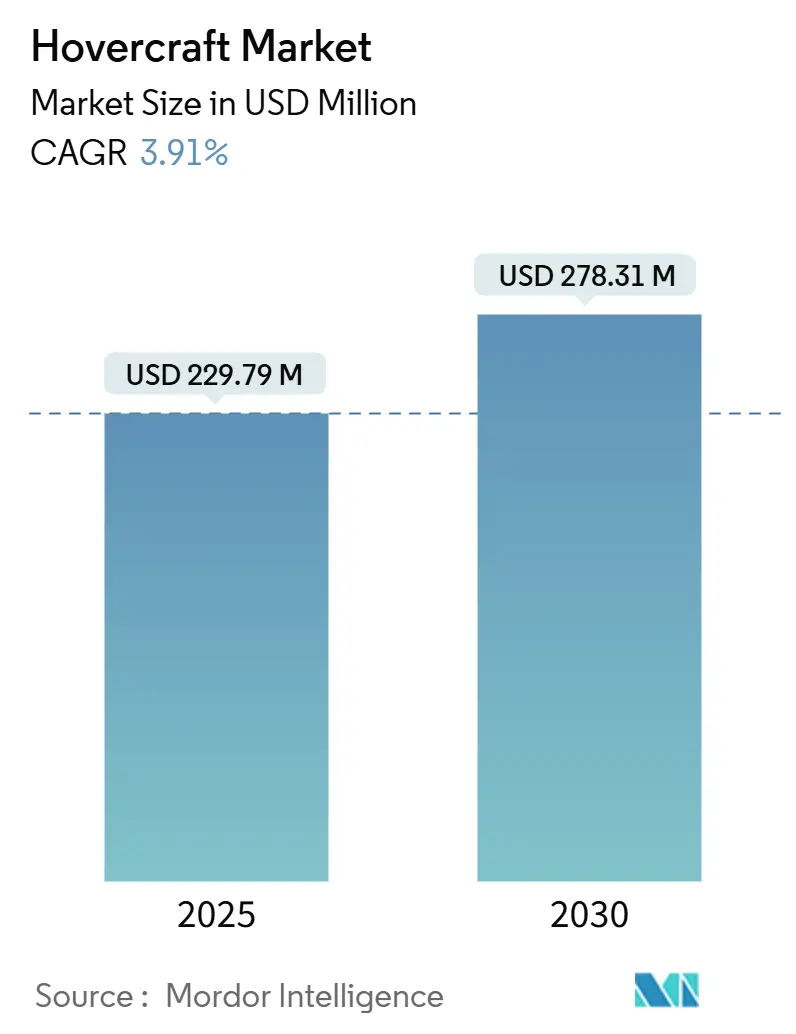

| 市场规模 (2025) | 229.79 百万美元 |

| 市场规模 (2030) | 278.31 百万美元 |

| 增长率 (2025 - 2030) | 3.91% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence气垫船市场分析

气垫船市场规模在2025年为2.2979亿美元,预计到2030年将增长至2.7831亿美元,复合年增长率为3.91%。随着沿海洪涝、海上能源扩张和灾害响应规划使气垫载具成为关键运输基础设施的一部分,需求正从主要的军用舰队转向商业用途。军用舰队更新计划贡献稳定的基础支出,而环境法规和噪音限制加速了对电动和混合推进的投资。能够认证低噪音载具并证明多任务灵活性的制造商正在获得新合同,特别是在地面运输不可靠或海况恶劣的地区。技术提供商与能源运营商之间的合作伙伴关系也扩大了客户基础,支持气垫船市场的持续增长。

关键报告要点

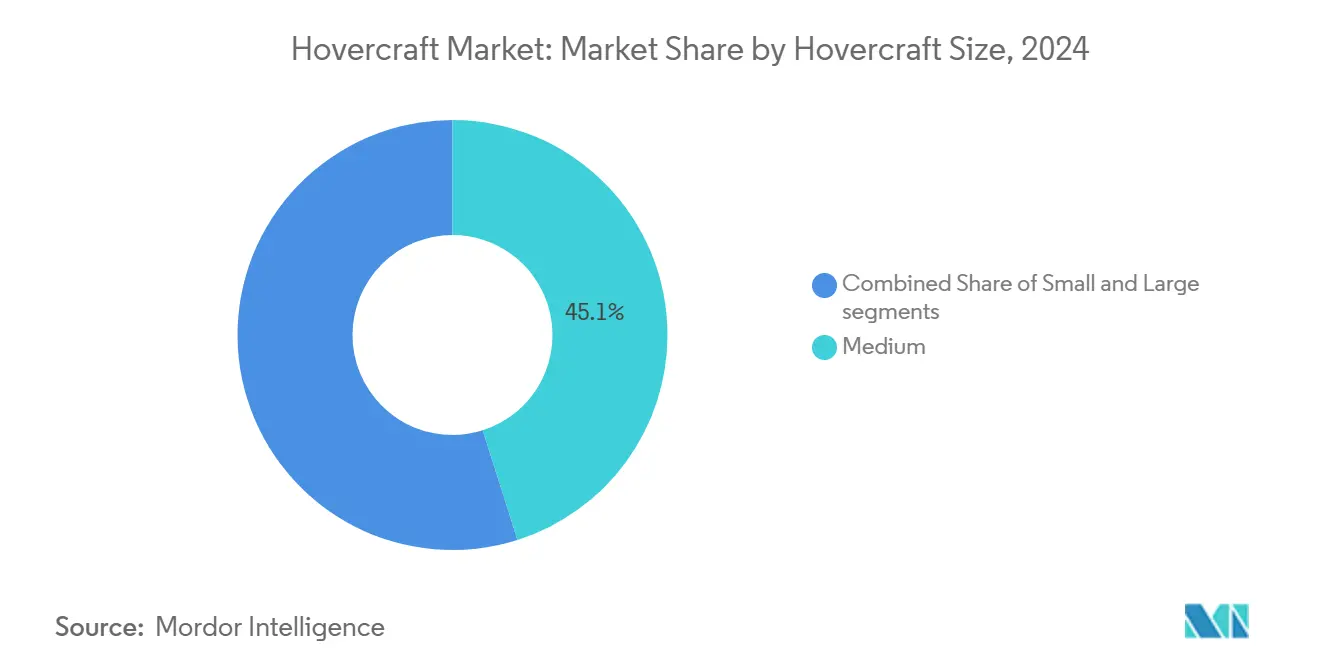

- 按载具尺寸,中型气垫船在2024年占据了45.11%的市场规模;小型载具在预测期内以4.82%的复合年增长率增长。

- 按应用,防务与安全在2024年占气垫船市场份额的35.45%,而海上能源支持预计到2030年将以5.12%的复合年增长率增长。

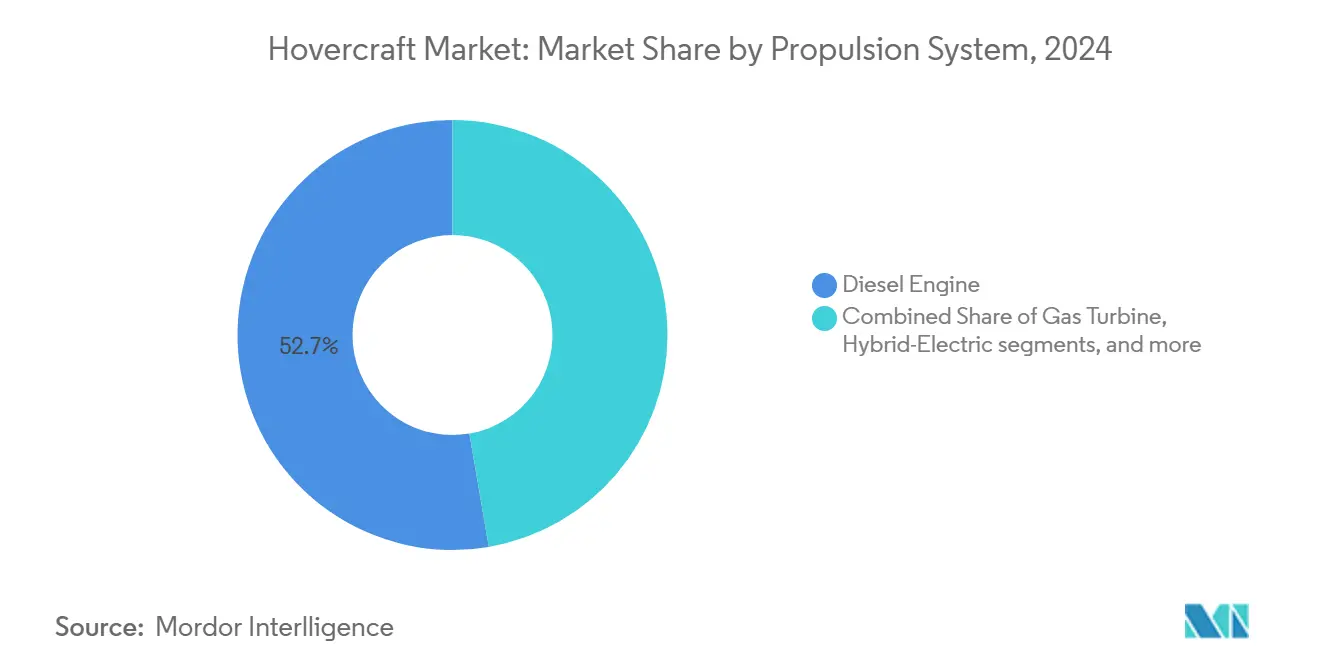

- 按推进类型,柴油发动机在2024年占气垫船市场规模的52.70%份额;纯电动系统在2025-2030年期间以8.90%的复合年增长率增长。

- 按终端用户,军用细分市场在2024年以60.21%的收入份额领先;商用细分市场预计到2030年将以4.75%的复合年增长率扩张。

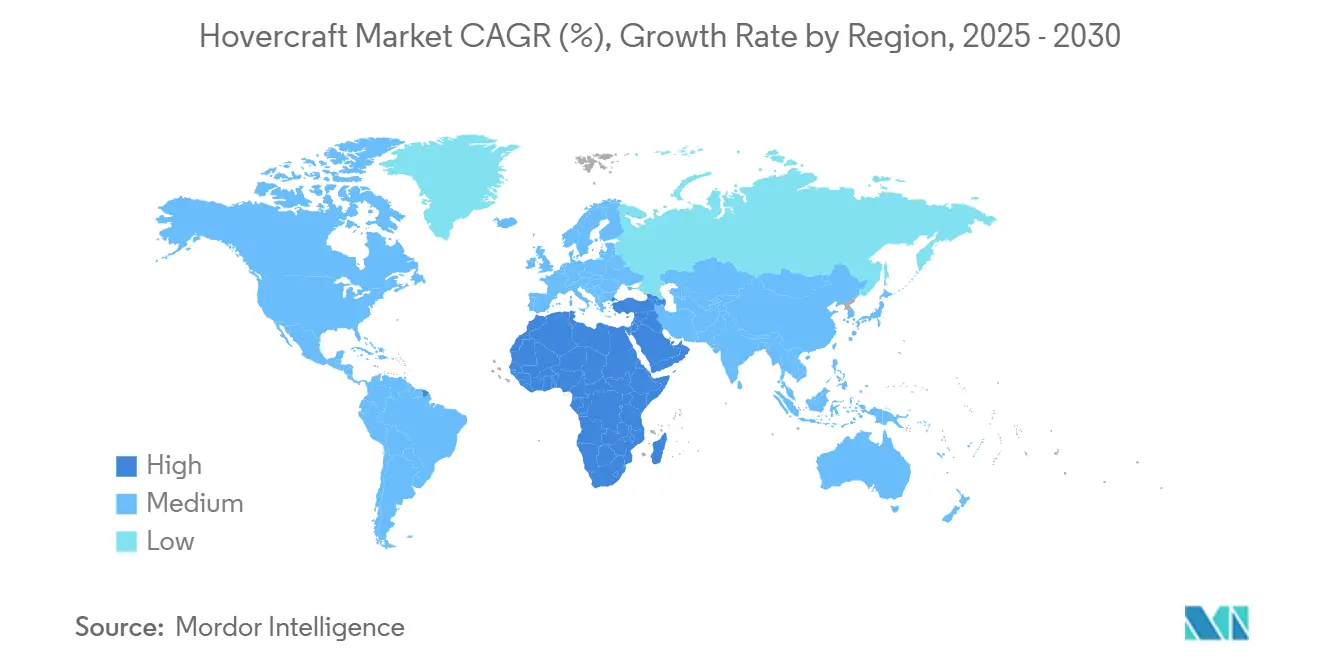

- 按地理区域,亚太地区在2024年获得了32.40%的收入,而中东和非洲市场预计到2030年将录得最快的5.75%复合年增长率。

全球气垫船市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候引发洪涝中对两栖运输需求的增长 | +0.8% | 全球易洪水沿海地区 | 中期(2-4年) |

| 现代突击载具军用舰队更新周期 | +1.2% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 低噪音电动和氢推进技术进步 | +0.6% | 欧洲、北美、部分亚太市场 | 中期(2-4年) |

| 支持商业客运服务的放宽法规 | +0.4% | 欧洲、北美 | 短期(≤2年) |

| 海上能源和极地物流需求 | +0.7% | 北极地区和全球海上能源走廊 | 长期(≥4年) |

| 对洪水导向应急响应投资的增加 | +0.5% | 全球气候脆弱地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

气候引发洪涝中对两栖运输需求的增长

沿海洪涝破坏道路、铁路和跑道,促使机构采购能够在水面、泥浆和碎片上滑行的载具。加拿大海岸警卫队500万美元订购下一代气垫载具的订单是政府现在将气垫船视为核心弹性资产而非小众工具的象征。[1]Canadian Coast Guard, "Government of Canada awards design contract for new Air Cushion Vehicles," ccg-gcc.gc.ca东南亚和美国墨西哥湾沿岸的市政当局正在进行试点项目,测量风暴期间响应时间的节省。保险公司越来越认识到快速疏散能力的价值,这缩短了理赔解决时间并减少了营业中断损失。这些因素共同加强了气垫船市场的长期基础。

现代突击载具军用舰队更新周期

1980年代建造的传统登陆艇正接近服役寿命终点,国防部正在资助具有更高载荷、更低特征和自主选项的后继载具。美国海军的舰对岸连接器项目说明了这一推进,截至2024年底已签署超过6亿美元的多年合同。日本、英国和中国存在类似的采购线,强调可接受未来传感器或武器升级的通用船体模块。长期采购期转化为incumbent制造商的可预测收入流,加强了军事预算在气垫船市场中的核心作用。

低噪音电动和氢推进技术进步

电动驱动消除齿轮箱噪音并减少螺旋桨尖端噪音,开启了柴油载具面临宵禁的住宅海岸线附近航线。挪威的TECO 2030项目目标是35节、160海里的零排放演示器,将地面效应船体与燃料电池相结合。一级供应商现在提供可改装旧船体的模块化电池托盘,加速在调查和旅游舰队中的采用。技术扩散进一步受到补贴的帮助,这些补贴抵消电池成本,港口当局向低排放载具提供优惠泊位费。

海上能源和极地物流需求

浅水或易结冰水域的风能、天然气和矿物项目需要独立于港口基础设施的运输。Griffon Hoverwork和Crowley在阿拉斯加展示了全年供应运行,证实了比传统登陆艇更低的天气相关停工时间。石油巨头现在在油田开发方案中包括气垫船走廊,以比季节性破冰船更低的生命周期成本为支撑。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高运营噪音和沿海环境限制 | -0.9% | 具有严格沿海法规的发达市场 | 短期(≤2年) |

| 认证飞行员和维护技术人员短缺 | -0.6% | 全球,特别是在新兴商业舰队中 | 中期(2-4年) |

| 来自地面效应和水翼载具的竞争 | -0.4% | 客运走廊 | 中期(2-4年) |

| 影响军事采购周期的燃料成本波动 | -0.3% | 全球国防采购 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高运营噪音和环境限制

螺旋桨尖端涡流产生在平坦水面传播的音调峰值,通常在200米处超过90分贝。英国法规可追溯到1968年的《气垫船法》,仍然影响许可条款,要求运营商在夜间时段削减时间表。法国和加利福尼亚的沿海社区已阻止拟议航线,直到声学建模证明合规性。制造商现在投资于可变桨距风扇和带罩进气口,但噪音、推力和航程之间的工程权衡仍然存在。

认证飞行员和技术人员短缺

气垫船船员必须掌握空气动力学升力控制和海上碰撞法规,这是少数海事学院教授的双重技能组合。大多数培训中心附属于军事基地,限制了民用招生。美国海军单独为全动态模拟器支出3930万美元,突出了扩大培训基础设施的成本。在更多民用项目获得认证之前,船员短缺将抑制舰队扩张,特别是在小型私人运营商中。

细分分析

按气垫船尺寸:中型载具主导地位面临小型细分增长

长度在20-30米之间的中型载具占2024年收入的45.11%,主要因为其30-70吨载荷满足从部队运输到救护任务的最广泛任务范围。然而,长度12米以下的小型载具显示出最活跃的4.82%复合年增长率,因为沿海巡逻单位和科研机构优先考虑敏捷性而非容量。较低的船员要求和许多司法管辖区的简化许可也支持小型平台的气垫船市场规模。

制造商推广接受调查声纳、农业喷雾器或担架的模块化甲板,将一个船体定制为多个细分市场。这种定制趋势和抵消有限船员可用性的自主包装的传播支撑小型载具细分的持续两位数订单增长。

备注: 购买报告后可获得所有单独细分的细分份额

按应用:防务安全领先,海上能源加速

防务和安全任务以35.45%的份额领先2024年收入,涵盖两栖突击、港口保护和扫雷对抗。政府重视快速海滩接入和骑越反登陆障碍的能力。相反,海上能源支持虽然较小,但以5.12%的复合年增长率增长,超过其他所有用例。风电场船员转运、北极补给和管道维护在投资势头上优于客运。

气垫船可以直接停靠在岩石堤道和浮冰上,相比需要更深吃水的驳船大幅缩短运输时间。能源运营商拥抱这种灵活性,因为它降低了天气相关停工天数并改善了安全性。总体而言,这些动态多样化收入流并缓冲市场免受防务预算周期影响。

按推进系统:电动革命颠覆柴油主导地位

柴油发动机在2024年持有52.70%的收入份额,凸显了对高功率重量比的根深蒂固偏好。尽管如此,电动和混合系统8.90%的复合年增长率标志着快速转型。旅游、调查和通勤运输运营商实施电池组以满足海岸线噪音条例和温室气体目标。因此,随着燃料电池演示器验证更长航线,柴油动力的气垫船市场份额预计将稳步侵蚀。

混合架构在传统发动机中添加启动器-发电机,提供安静的港口机动和减速时的再生制动。这种渐进路径允许舰队管理者在不牺牲耐久性的情况下减少排放,加速新建和改装项目的推进转换。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户:军用主导地位面临商用颠覆

军用客户的气垫船市场规模在2024年最大,武装部队占全球收入的60.21%。这一份额反映了正在进行的采购项目,如美国舰对岸连接器、日本的潜在LCAC替代品和中国的726型系列。军用买家需要60吨以上的载荷、先进的自卫套件和与两栖舰艇的兼容性,推动更高的平均销售价格。商用运营商到2030年表现出更快的4.75%复合年增长率,因为渡轮线、调查公司和应急响应机构评估低容量但高度多功能的设计。

商用采用受益于经过验证的军用船体形式的技术下沉,这降低了开发风险并简化了船级社认证。租赁模型正在出现以分摊资本成本,进一步扩大准入。因此,气垫船市场正在逐渐重新平衡,军用量预计将保持稳定,而民用舰队扩大整体客户数量。

地理分析

亚太地区在2024年保持了32.40%的全球收入。中国造船厂扩大726型和726型突击载具的本土产出以支撑岛链物流,而日本投资12000TD客运单元,将连接偏远社区与本州。[2]Griffon Hoverwork, "12000TD Hovercraft Contract Secured for Japan," griffonhoverwork.com韩国探索潮滩气垫救护车试点,印度国家灾害响应部队研究三角洲地区快速部署载具。这些项目共同确保对高容量平台的稳定需求。

中东和非洲地区代表较小基础,预计到2030年将以5.75%的复合年增长率增长。阿布扎比与Regent Craft合作建造12座电动海上滑翔机的协议说明投资基金如何利用宽松法规跃入低排放运输。[3]Regent Craft, "Abu Dhabi SDF to Manufacture Viceroy Seaglider," regentcraft.com沙特阿拉伯正在监控潜在红海旅游连接的试点线,而尼日利亚评估尼日尔三角洲的气垫管道巡逻。气候弹性优先事项和充足资本使该地区具备超额扩张地位。

北美和欧洲维持着以防务合同和传统客运航线为基础的成熟而有弹性的市场。美国继续多年LCAC采购,加拿大为在冰盘上作业的北极救援载具分配预算。Hovertravel在欧洲庆祝六十年跨索伦特服务,但航线扩张面临严格的分贝上限和环境影响评估。然而,斯堪的纳维亚看到峡湾通勤线路氢动力载具的细分市场,反映渐进的排放目标。南美由于预算限制仍处于萌芽阶段,但亚马逊环保非政府组织探索在道路网络稀少的地区进行反偷猎巡逻的气垫船。

竞争格局

气垫船市场适度集中。五家老牌供应商--德事隆系统、Griffon Hoverwork、Neoteric、U-Motor和Christy--主要通过独家军事和政府合同估计占收入的65%。他们的优势源于专有裙边几何形状、内部复合材料工具和认证记录,这些缩短了客户审批周期。新进入者面临高资本障碍,但在10米以下电动载具中找到开口,其中工具成本较低,监管途径较少繁重。

战略活动集中在双用途设计上。德事隆的TSUNAMI系列借鉴在无人水面载具中经过验证的自主指挥软件,并将其重新包装用于调查和巡逻角色,扩大可服务客户群。Griffon整合与海事燃料电池专家共同开发的电池电动驱动系统以满足欧洲港口规则,将其产品定位在噪音和排放曲线前面。船体建造商与传感器集成商之间的伙伴关系变得更加常见,因为终端用户需要交钥匙情报、监视和侦察能力。

竞争差异化越来越转向售后服务,如基于模拟器的船员培训、预测性维护分析和快速备件物流。愿意保证可用性比率的承包商赢得无法容忍停机时间的能源公司青睐。相反,军用买家仍优先考虑坚固性和全球维持网络,现有厂商在此保持明显优势。尽管如此,电动推进和自主性的兴起使竞争环境公平化,允许敏捷的新进入者引入颠覆性概念,而无需继承数十年的柴油中心传统设计。

气垫船行业领导者

-

德事隆系统公司(德事隆公司)

-

Neoteric气垫船公司

-

英国气垫船公司

-

Griffon Hoverwork有限公司

-

Airlift气垫船私人有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:美国海军从德事隆系统公司(德事隆公司)接收其第13艘舰对岸连接器LCAC 112,在成功验收试验后。这个SSC项目单元替代现有LCAC,同时整合现代材料、推进和机载系统。

- 2023年8月:美国海军授予德事隆系统公司(德事隆公司)3.942亿美元合同建造九艘LCAC 100载具,继2023年和2024年之前订单后。建造完成预定于2030年9月。

全球气垫船市场报告范围

气垫船,也称为气垫载具,由于其运行原理是一种地面效应机器,该原理涉及通过密封在机器底部与地面之间的高压空气垫获得其支撑的重要部分。它需要持续供气以维持足够压力并促进载具在陆地和海上的平稳移动。

气垫船市场按终端用户和地理区域细分。按终端用户,市场细分为军用和商用。按地理区域,市场细分为北美、欧洲、亚太、拉丁美洲以及中东和非洲。此外,报告提供区域市场主要国家的市场规模和预测。对每个细分,市场规模和预测基于价值(美元)完成。

| 小型 |

| 中型 |

| 大型 |

| 防务与安全 |

| 客运渡轮服务 |

| 海上能源支持 |

| 搜救 |

| 调查与测绘 |

| 农业与环境管理 |

| 柴油发动机 |

| 燃气轮机 |

| 混合电动 |

| 纯电动 |

| 氢燃料电池 |

| 军用 |

| 商用 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按气垫船尺寸 | 小型 | ||

| 中型 | |||

| 大型 | |||

| 按应用 | 防务与安全 | ||

| 客运渡轮服务 | |||

| 海上能源支持 | |||

| 搜救 | |||

| 调查与测绘 | |||

| 农业与环境管理 | |||

| 按推进系统 | 柴油发动机 | ||

| 燃气轮机 | |||

| 混合电动 | |||

| 纯电动 | |||

| 氢燃料电池 | |||

| 按终端用户 | 军用 | ||

| 商用 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

气垫船市场的当前价值是多少?

气垫船市场在2025年价值2.2979亿美元,预计到2030年将达到2.7831亿美元。

哪个终端用户细分主导气垫船需求?

军用客户在2024年持有60.21%份额,尽管商用运营商以4.75%的复合年增长率到2030年扩张更快。

电动气垫船系统增长多快?

纯电动和混合推进系统以8.90%的复合年增长率前进,是所有动力类别中的最高率。

哪个地区预计增长最快?

中东和非洲气垫船市场预计在2025年至2030年间录得5.75%的复合年增长率,由电动海上滑翔机项目和基础设施投资推动。

为什么气垫船对海上能源公司有吸引力?

它们可以在浅水或受冰影响的水域全年运营,减少天气停工时间,并能够在没有码头的情况下直接接入海滩或平台。

更广泛采用气垫船的主要障碍是什么?

噪音控制法规、有限的飞行员培训能力以及来自地面效应或水翼载具的竞争目前限制了快速扩张,特别是在人口密集的沿海走廊。

页面最后更新于: