装甲车辆市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 32.12 十亿美元 |

| 市场规模 (2030) | 42.18 十亿美元 |

| 增长率 (2025 - 2030) | 5.66% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence装甲车辆市场分析

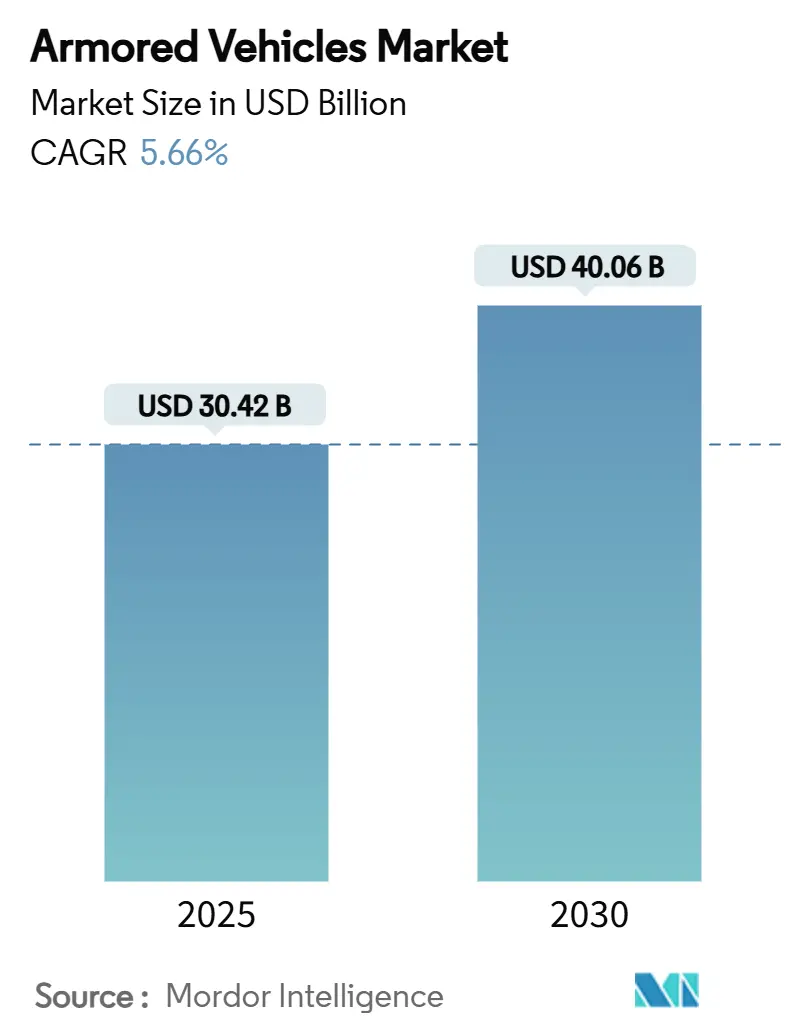

装甲车辆市场规模在2025年达到304.2亿美元,预计将以5.66%的复合年增长率增长,到2030年将价值提升至400.6亿美元。需求上升趋势反映了北约各国强化的资本重置计划、亚太地区采购增加,以及对提高生存能力同时降低燃油消耗的静默监视电动车型快速增长的兴趣。德国订购8,500辆新车、波兰从韩国快速采购坦克,以及印度未来步兵作战车辆需求等决定表明,各国政府正在缩短采购时间表,偏爱可快速部署的模块化设计。随着主要制造商争夺450亿美元XM30项目等大型合同,以及通过并购加强美国供应链准入和主动防护专业知识,竞争加剧。然而,供应方面的摩擦仍然存在,稀土和装甲陶瓷短缺导致生产线产能增长放缓,促使西方政府补贴国内锻造产能。

关键报告要点

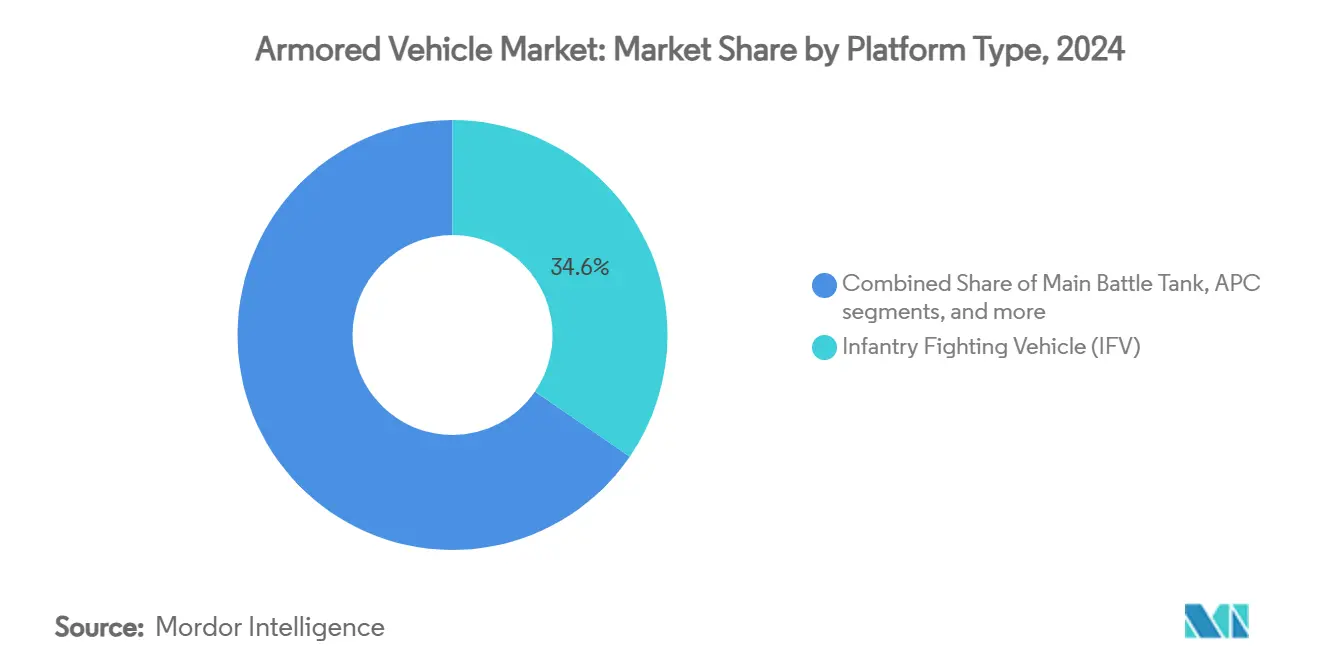

- 按平台类型,步兵战车(IFV)在2024年占装甲车辆市场份额的34.57%,而装甲人员输送车(APC)预计将以7.24%的复合年增长率增长至2030年。

- 按机动性,轮式系统在2024年占装甲车辆市场规模的73.28%,履带式平台预计在2030年前将以8.95%的复合年增长率扩张。

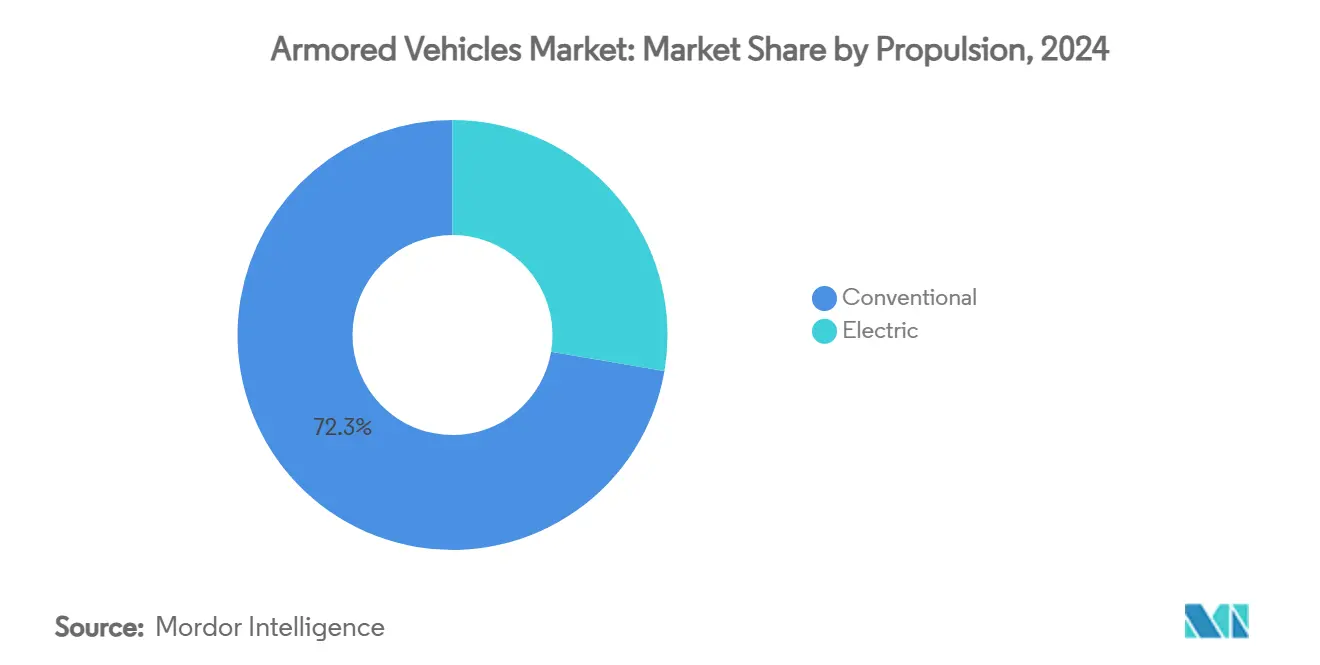

- 按推进系统,传统动力系统在2024年占装甲车辆市场的72.32%,而电动系统预计在2025年至2030年间将实现9.29%的复合年增长率。

- 按最终用户,陆军在2024年控制了装甲车辆市场份额的54.29%,特种部队需求预计将以8.48%的复合年增长率增长至2030年。

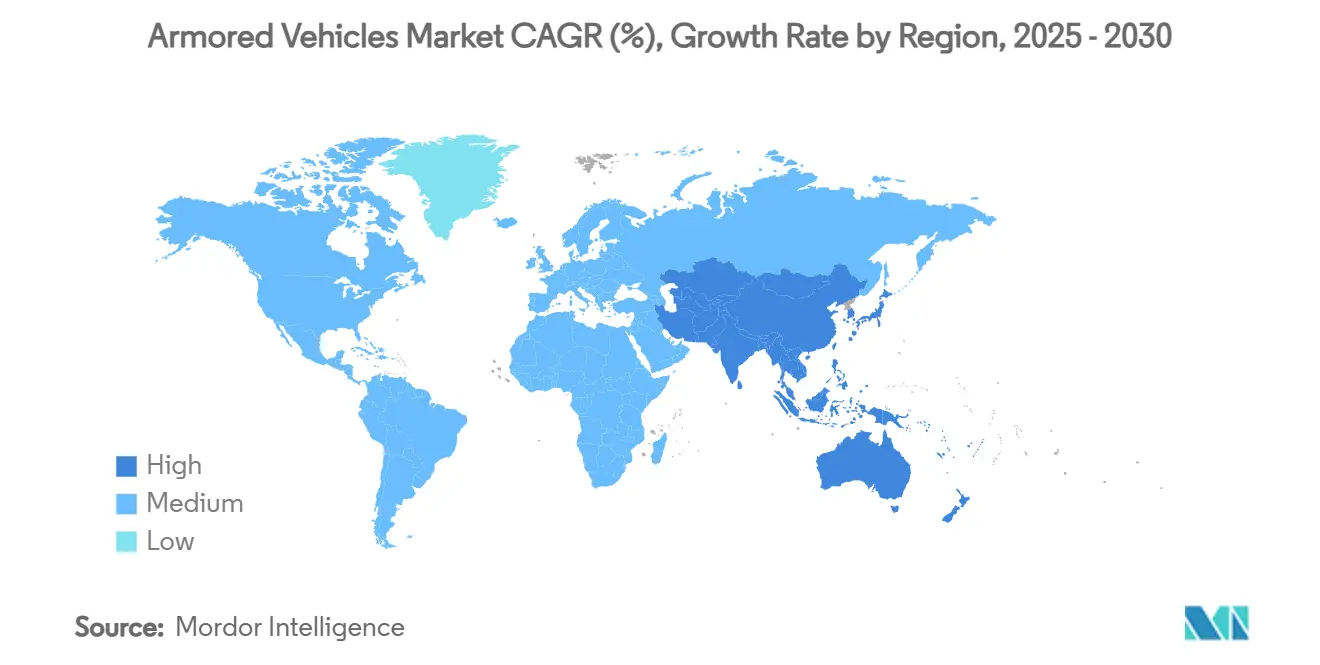

- 按地理位置,欧洲在2024年以42.83%的收入份额领先,亚太地区在展望期内将实现7.21%的复合年增长率。

全球装甲车辆市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 北约和亚洲快速资本重置计划 | (+) 1.20% | 北美和欧洲、亚太核心地区 | 中期(2-4年) |

| 乌克兰冲突后陆战需求增加 | (+) 1.00% | 全球,集中在欧洲和北约盟友 | 短期(≤2年) |

| 轮式8×8平台受远征作战青睐 | (+) 0.80% | 全球,特别是北约和盟国 | 中期(2-4年) |

| 战场电气化和静默监视能力 | (+) 0.60% | 北美和欧洲,扩散至亚太 | 长期(≥4年) |

| 模块化主动防护系统(APS)改装 | (+) 0.70% | 全球,集中在北约和亚太 | 中期(2-4年) |

| IFV激增以现代化合成兵种作战理论 | (+) 0.50% | 全球,北美和欧洲早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

北约和亚洲快速资本重置计划

北约成员国向重装甲车队投入创纪录资金,扭转了三十年的削减趋势。德国将国防支出提高到GDP的5%,并下达数十亿美元的Boxer和Patria车辆订单,这将重塑欧洲武装力量结构。波兰投入65亿美元从韩国采购K2坦克,以加快传统西方渠道外的交付。荷兰重新激活坦克营,装备46辆Leopard 2A8,突显了即使是以前的后坦克时代国家现在也视履带式装甲为不可缺少的装备。印度1,770台未来备战作战车辆招标和中国持续的99A式升级表明亚洲需求激增。同步订单支撑了多年生产繁荣,使原始设备制造商能够在全球项目中分摊新焊接车间、机器人喷涂线和模块化数字装配工具的成本。

乌克兰冲突后陆战需求增加

乌克兰战争确认了装甲车辆在同级战争中的核心地位。基辅对23,000辆车辆的需求显示了极端的战场消耗率,迫使北约规划者审计库存并加速补充订单。生存能力差距变得明显,推动了改装,如在战斗验证后为美国Bradley车队授予的价值3700万美元的Iron Fist APS奖励。[1]Elbit Systems Press Office, `Elbit Systems Awarded USD 37 Million Contract to Supply Iron Fist APS,` elbitsystems.com原本设定为10-15年的采购周期正在压缩至3-5年,迫使主要制造商提前加载生产能力,政府接受增量升级,同时全速生产线提升。

轮式8×8平台受远征作战青睐

战略规划者现在偏爱轮式8×8底盘进行快速战区转移,无需重型装备运输车。德国5,000辆Boxer框架订单强调了这一转变,即插即用任务模块支持步兵、指挥和医疗后送角色。轮式车队比履带式同类产品提供更高的道路速度和更低的维护成本,这些特点在分散的印太作战中备受青睐。在乌克兰暴露轮胎脆弱性后,生存能力仍是关注重点,促使更厚的附加装甲、防爆插入件和APS集成成为北约项目的标准配置。[2]Courtney Albon, `Army Rethinks Survivability for Tactical Wheeled Vehicles,` National Defense Magazine, nationaldefensemagazine.org

战场电气化和静默监视能力

混合电力传动系统实现静默爬行和持续传感器监视,无需发动机怠速,降低声学和热信号。美国陆军在其混合Bradley验证机上验证了20%的燃油消耗削减,同时在延长观察哨中证明了静默机动性。GM Defense的NGTV-H进一步增加了用于无人机和干扰器的可输出电力,这需要稳定的车载发电。行业共识围绕混合桥梁向全电池车辆发展,一旦能量密度超过300 Wh/kg阈值,预计在预测窗口结束时实现。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 单位成本飞涨和国防预算紧张 | -0.80% | 全球,在欧洲和发展中国家特别严重 | 短期(≤2年) |

| 装甲陶瓷工业供应链瓶颈 | -0.60% | 全球,在北美和欧洲影响集中 | 中期(2-4年) |

| 对重碳足迹车队的ESG压力 | -0.40% | 北美和欧洲,在亚太和中东非洲影响有限 | 长期(≥4年) |

| 复杂的出口许可/ITAR壁垒 | -0.30% | 全球,对跨国项目影响最严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

单位成本飞涨和国防预算紧张

现代装甲平台成本现在高达八位数。M10 Booker价格已攀升至每辆1900万美元,而德国购买105辆Leopard 2A8坦克总计29亿欧元(33.5亿美元),甚至压迫富裕的财政部门。[3]Marcus Weisgerber, `General Dynamics Gets USD 323M Production Contract for Booker Combat Vehicles,` Inside Defense, insidedefense.com美国陆军2025年武装力量结构重置取消了多条车辆生产线并削减了Stryker订单以控制支出。较小国家正在延长服役寿命或采购剩余MRAP,如摩洛哥采购50辆M-ATV,绕过新建队列。利率上升和通胀加剧了负担能力担忧,迫使部门在空军力量、无人机和地面部队资本重置之间进行权衡。

装甲陶瓷工业供应链瓶颈

装甲陶瓷、稀土磁铁和高强度锻件面临慢性短缺。美国锻造行业自2000年以来失去了241家工厂,现在产能利用率为52%,限制了车体和炮塔产出速度。中国精炼全球大部分稀土,如果地缘政治紧张局势升级,将构成战略瓶颈。欧洲化学品供应中断威胁到对乘员生存系统至关重要的推进剂涂料和灭火剂。[4]Giulia Tarpanelli, `Running on Empty: The Chemical Shortage Undermining European Defence,` European Policy Centre, epc.eu政府资助库存和国内矿山,但五年以上的交货期限制了近期缓解。

细分市场分析

按平台类型:IFV主导地位推动合成兵种演进

IFV在2024年产生了装甲车辆市场34.57%的收入,仍然是机械化旅的核心资产。它们在载员能力和30-50毫米火炮之间的平衡支持从波罗的海森林到印太沿岸的合成兵种战术。各国正在升级传统车队,配备态势感知套件和可编程空爆弹药,以对抗无人空中目标。供应商整合,如Leonardo收购Iveco Defence,预计将简化炮塔集成,引导装甲车辆市场走向标准数字骨干。

APC以7.24%的复合年增长率扩张,受乌克兰强调部队防护胜过火力的教训推动。配备V型车体和防爆减震座椅的轻型MRAP设计进入警察特别行动武器库,这种溢出效应使收入来源多样化,超越国防部门。主战坦克(MBT)看到现代化而非车队增长,主动防护套件和传感器延长平台相关性。轻型侦察车辆捕捉快速打击任务的利基需求,集成AI驱动的乘员辅助系统以减少操作员工作负荷。[5]Raytheon Technologies Communications, `Coming Soon: A Smart Combat Vehicle,` raytheonmissilesanddefense.com

备注: 购买报告后可获得所有单个细分市场的细分份额

按机动性:轮式平台重塑战略理论

轮式设计在2024年占装甲车辆市场份额的73.28%,这种主导地位根植于它们无需坦克运输车即可在铺设路网上自主部署的能力。北约快速反应旅偏爱能够在提供可扩展装甲包的同时以高速公路速度行驶的8×8底盘。装甲车辆市场的设计趋势强调独立悬挂、防爆插入件和中央充气轮胎系统以应对混合地形。

履带式平台虽然数量较少,但以8.95%的复合年增长率反弹,因为军队重新认识到对跨国机动性和针对串联弹头威胁的重型正面防护的需要。现代履带采用分段橡胶复合垫片,在保持越野牵引力的同时提高道路寿命。两种机动类型的混合部署使指挥官能够量身定制特遣部队,这种灵活性支撑未来理论。

按推进系统:电动革命加速

传统柴油仍为装甲车辆市场规模的72.32%提供动力,因其可靠性和全球燃料物流而受到重视。然而,随着静默监视任务和碳目标的融合,电力推进正以9.29%的复合年增长率推动市场发展。提供300千瓦峰值电力驱动的混合发电机组已装备验证机,可通过插入式动力包改装传统车体。装甲车辆行业正投资于能够处理100°C沙漠环境温度的固态电池和冷却回路,克服了早期的热约束。充电基础设施仍然是远征作战的阻碍,在战区微电网解决方案成熟之前,全电动采用保持温和。

按最终用户:陆军主导地位和特种部队激增

陆军编队在2024年吸收了装甲车辆市场需求的54.29%,远超其他买家,因为合成兵种理论依赖坦克、IFV和APC在综合特遣部队中的应用。东欧和印太边境地区的武装力量结构增长支撑长期基线订单。特种部队是增长最快的细分市场,复合年增长率为8.48%,偏爱配备无人机群控制台和用于秘密突袭的特征管理涂层的轻型平台。海军陆战队和海军步兵采购增强机动性和生存能力的两栖作战车辆,如美国海军陆战队2025年首次印太部署所证明的。

地理分析

欧洲在2024年贡献了装甲车辆市场收入的42.83%,由德国创纪录的Boxer和Patria订单以及北欧联盟采购推动。东部成员国分配超过GDP的3%用于国防,将资金投入到加强第5条威慑的履带式车队。西部国家强调轮式车队用于区外部署,将战略运输经济与城市机动性相结合。

亚太地区以7.21%的复合年增长率紧随其后,增长最快。印度价值6000亿印度卢比(72亿美元)的1,750辆未来步兵作战车辆招标和中国99A式渐进升级激发了地区集成商活力。日本探索轮式模块化底盘以补充其10式坦克车队,澳大利亚转向Land 400第三阶段,加强其步兵近战优势。

北美保持稳定的现代化预算,以插入AI任务核心和混合传动系统的XM30和JLTV A2项目为支撑。加拿大用国产变型补充LAV 6.0损耗损失,确保供应链主权。墨西哥投资翻新MRAP用于内部安全,代表小但稳定的售后市场。

中东地区2025年沙特国防支出分配780亿美元,包括针对沙漠战的潜在AyM 2030装甲编队。海湾买家偏爱沙丘机动的高功率重量比和主动冷却套件。非洲仍然是机会主义的,通过美国过剩国防物品和翻新项目采购剩余车辆。

竞争格局

装甲车辆市场显示中等集中度,前五大供应商控制着全球收入的重要份额。General Dynamics、Rheinmetall、KNDS、BAE Systems和Leonardo锚定这一层级,并为可能显著摆动份额的450亿美元XM30项目而战。并购势头正在重塑能力;Rheinmetall以9.5亿美元收购Loc Performance确保传动专业知识和美国制造足迹。Leonardo以17亿欧元(19.6亿美元)整合Iveco Defence创造了能够作为欧洲主战坦克地面作战系统(MGCS)主承包商投标的意大利陆地系统领导者。

二级参与者专注于电力推进、APS和自主性,从主要制造商那里分流子系统收入。GM Defense与电池初创公司合作,Raytheon原型虚拟乘员助手可能将人力需求削减30%。供应链韧性现在是竞争指标;原始设备制造商重新调整为装甲陶瓷生产线双重采购并投资国内稀土磁铁工厂。

合资结构激增以本地化内容,满足希腊、印度尼西亚和巴西的抵消规则,同时利用较低劳动成本。这些合作伙伴关系使ITAR合规复杂化,但在单一国家主要制造商缺乏现有地位的市场提供准入。

装甲车辆行业领导者

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年8月:德国确认计划在新宪法国防支出下采购3,000辆Boxer和3,500辆Patria车辆。

- 2025年8月:八国联盟宣布8,500辆车辆订单,这是德国自1990年以来欧洲最大的订单。

- 2025年5月:荷兰在德国部署了配备46辆Leopard 2A8坦克的新营。

- 2025年4月:KNDS和Metlen同意在欧盟ReArm计划下在希腊生产370辆VBCI Philoctetes IFV。

- 2025年4月:四个北欧国家启动了80亿欧元(92.4亿美元)、870辆CV90采购项目,以建立综合机械化部队。

全球装甲车辆市场报告范围

装甲车辆是一种技术先进的车辆,配备部分或完整装甲镀层,用于防护子弹、炮弹碎片和其他弹丸。装甲车辆主要由武装部队使用,以轮子或连续履带移动。

装甲战斗车辆市场按类型和地理位置细分。按类型,市场细分为装甲人员输送车(APC)、步兵战车(IFV)、抗地雷反伏击车(MRAP)、主战坦克(MBT)和其他类型。其他类型包括自行火炮、轻装甲车辆、侦察车辆、轻型实用车辆、架桥车辆、工程车辆、回收车辆、军用卡车和重型装备运输(HET)军用车辆。按地理位置,市场细分为北美、欧洲、亚太、拉丁美洲、中东和非洲。报告还涵盖主要地区的市场规模和预测。

对于每个细分市场,市场规模和预测都基于价值(美元)进行。

| 装甲人员输送车(APC) |

| 步兵战车(IFV) |

| 抗地雷反伏击车(MRAP) |

| 主战坦克(MBT) |

| 轻型防护/侦察车辆 |

| 其他 |

| 轮式(4×4、6×6、8×8) |

| 履带式 |

| 传统 |

| 电动 |

| 陆军 |

| 海军陆战队/海军步兵 |

| 特种部队 |

| 国土安全 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 波兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按平台类型 | 装甲人员输送车(APC) | ||

| 步兵战车(IFV) | |||

| 抗地雷反伏击车(MRAP) | |||

| 主战坦克(MBT) | |||

| 轻型防护/侦察车辆 | |||

| 其他 | |||

| 按机动性 | 轮式(4×4、6×6、8×8) | ||

| 履带式 | |||

| 按推进系统 | 传统 | ||

| 电动 | |||

| 按最终用户 | 陆军 | ||

| 海军陆战队/海军步兵 | |||

| 特种部队 | |||

| 国土安全 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 波兰 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年装甲车辆市场规模是多少,到2030年将以多快的速度增长?

装甲车辆市场在2025年价值304.2亿美元,预计将以5.66%的复合年增长率攀升,到2030年达到400.6亿美元。

目前哪个地区产生装甲车辆销售的最高份额?

欧洲在2024年以42.83%的全球收入领先。

预计哪个地区将记录最快的扩张?

亚太地区预计在2025年至2030年间以7.21%的复合年增长率前进。

与履带式变型相比,轮式装甲车辆有多主导?

轮式平台占2024年收入的73.28%,反映了对快速自主部署能力的偏好。

按最终用户,谁购买最多的装甲车辆?

陆军编队在2024年占全球采购的54.29%。

装甲人员输送车的增长前景如何?

装甲人员输送车(APC)预计在2030年前将以7.24%的复合年增长率增长。

哪个技术细分市场显示最高的预计复合年增长率?

电力推进以9.29%的复合年增长率居首,由静默监视和燃油效率优势推动。

页面最后更新于: