换热器市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

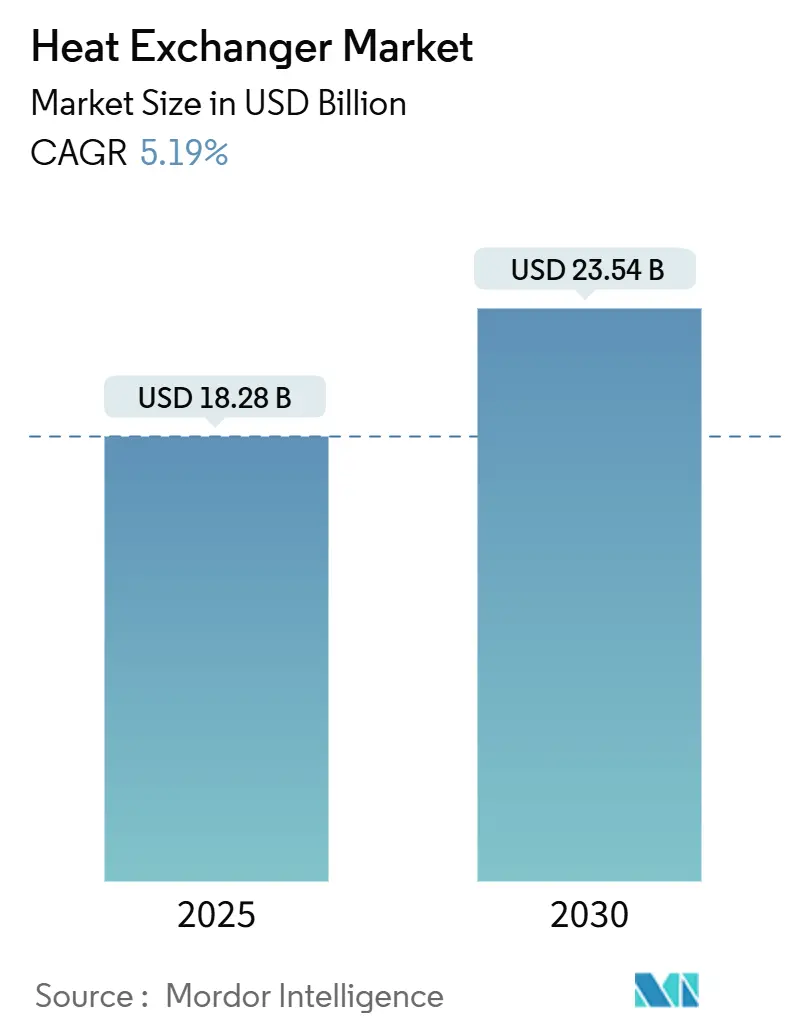

| 市场规模 (2025) | 18.28 十亿美元 |

| 市场规模 (2030) | 23.54 十亿美元 |

| 增长率 (2025 - 2030) | 5.19% CAGR |

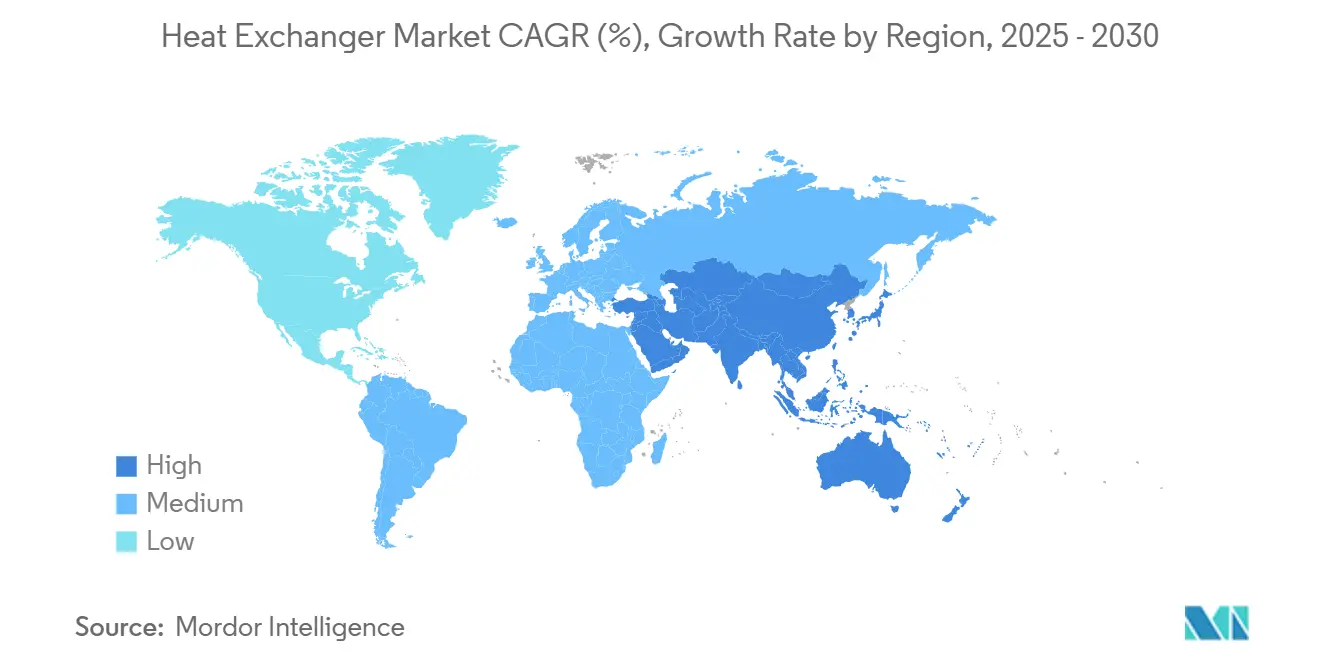

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence换热器市场分析

换热器市场规模预计在2025年为182.8亿美元,预计到2030年将达到235.4亿美元,在预测期(2025-2030)内复合年增长率为5.19%。

换热器市场增长受LNG基础设施建设、数据中心液冷技术采用以及强制工业锅炉和区域能源网络效率升级的法规推动。管壳式系统仍是高压应用的主流,而风冷设备随着水资源保护推动采购决策而快速扩张。随着氢能试点项目和超临界CO₂动力循环的发展,特种合金需求上升,而模块化印刷电路设计在极端压力与空间限制交汇处获得关注。竞争格局保持适度分散:全球领先企业依靠广泛的产品组合和售后服务覆盖,而专业厂商则专注于低温LNG装置和200bar氢能设备等细分市场。

主要报告要点

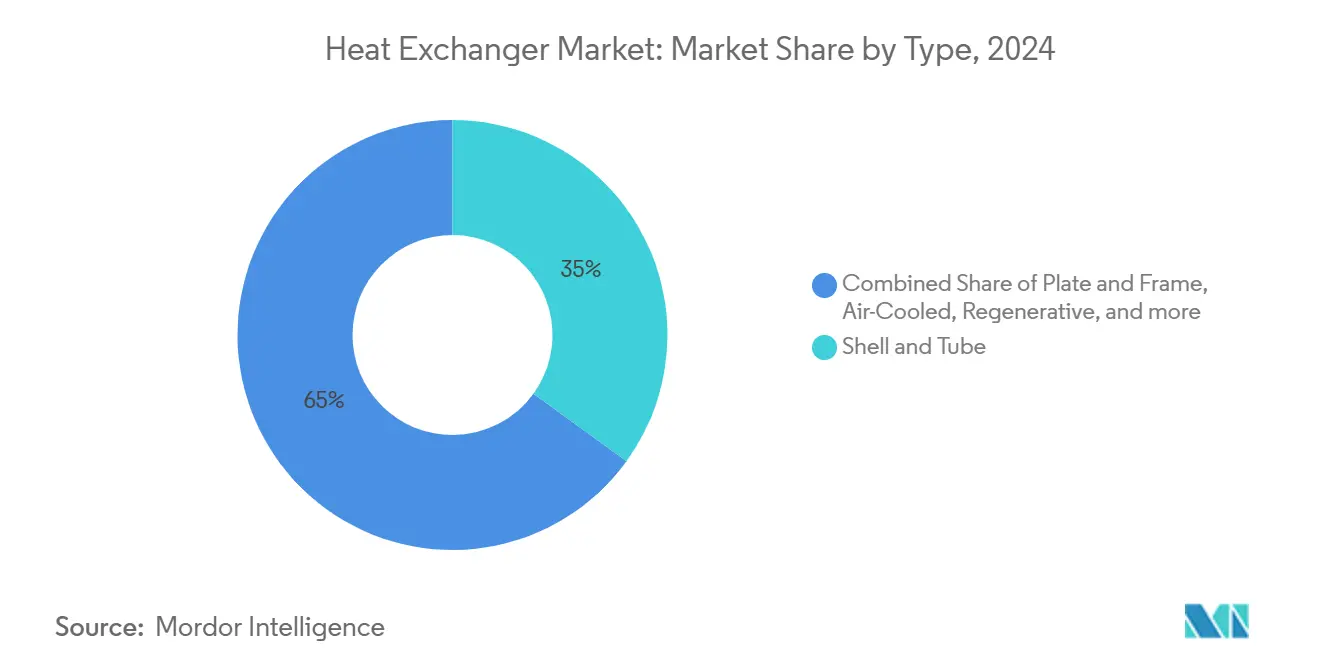

- 按技术类型,管壳式设备在2024年以35%的换热器行业份额领先;风冷式设备预计到2030年将实现6%的复合年增长率。

- 按材料,不锈钢在2024年占换热器市场规模的30%,而包括钛和镍在内的特种合金预计到2030年将以6.5%的复合年增长率增长。

- 按流向布置,逆流设计在2024年占换热器行业65%的份额;错流配置预计到2030年将以6%的复合年增长率增长。

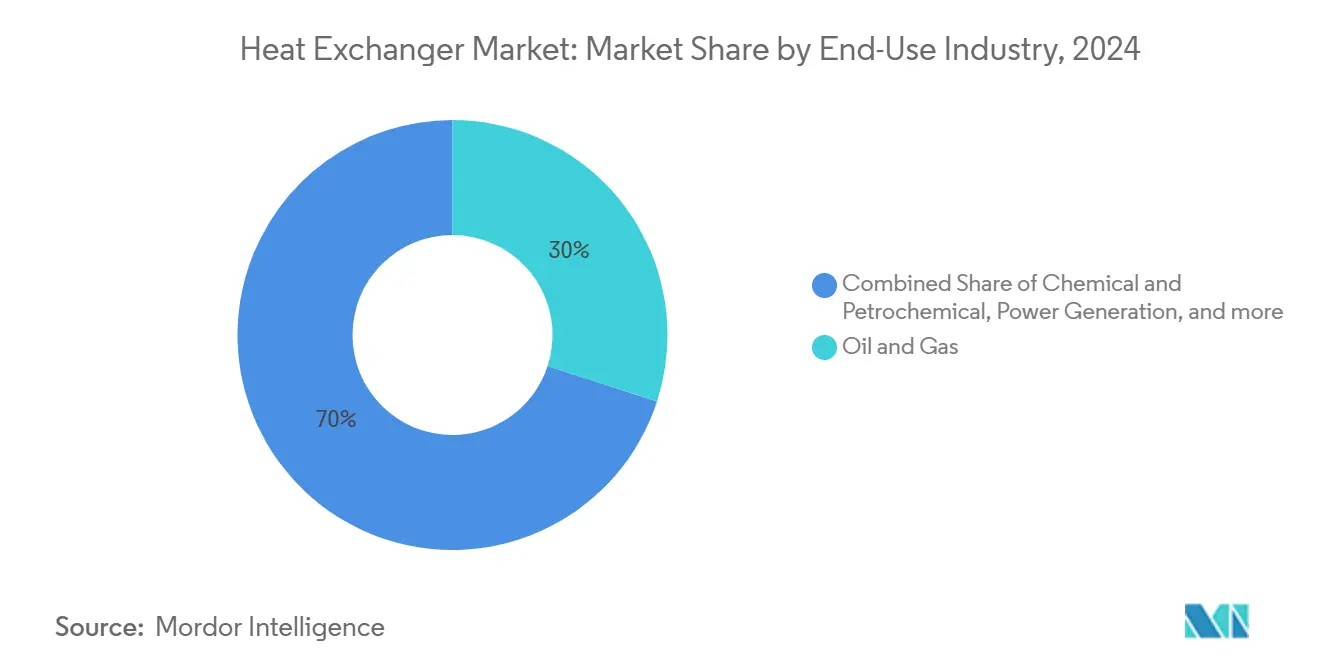

- 按终端用户行业,化工和石化行业在2024年占换热器行业份额的30%,在2025-2030年期间将以6.5%的复合年增长率发展。

- 按地理区域,欧洲在2024年以33%的收入份额占主导地位;亚太地区预计到2030年将以5.9%的最快区域复合年增长率增长。

全球换热器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| LNG液化项目激增推动低温换热器需求 | +1.2% | 北美和中东 | 中期(2-4年) |

| 海湾合作委员会和东南亚区域制冷扩张推动板框式销售 | +0.8% | 海湾合作委员会和东南亚 | 短期(≤ 2年) |

| 氢能试点工厂采用印刷电路换热器用于200bar服务 | +0.6% | 欧洲和北美 | 长期(≥ 4年) |

| 欧盟强制性工业锅炉升级刺激改造管束需求 | +0.9% | 欧洲 | 中期(2-4年) |

| 小型模块化反应堆(SMR)推广需要紧凑型安全级换热器 | +0.4% | 北美和欧洲 | 长期(≥ 4年) |

| 数据中心液冷技术采用加速微通道应用 | +1.1% | 全球,重点在北美和亚太地区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

LNG液化项目激增推动低温换热器需求

全球中型和大型LNG装置建设需要在低于-150°C条件下保持紧密热传导的盘管和板翅式设备,加速了高品质不锈钢和铝合金的采购[1]Linde plc, "Liquefaction Technologies for Mid-Scale LNG," linde.com。模块化换热器撬装设备缩短施工周期并控制成本超支,有利于集成3D打印流板以减重和增强湍流的制造商。在2025-2026年期间,墨西哥湾沿岸和卡塔尔大型项目预计将支撑换热器行业,亚洲的棕地去瓶颈项目将产生次级需求。通过ASME第八节认证同时提供12周交货期的供应商将获得框架合同,因为EPC公司标准化设备清单以降低时间风险。

海湾合作委员会和东南亚区域制冷扩张推动板框式销售

迪拜、利雅得和新加坡等高湿度城市继续补贴区域制冷系统以削减峰值电力负荷,促使公用事业公司因紧凑占地面积和易于容量扩展而指定垫片板框式换热器[2]International Energy Agency, "District Cooling: Technology Brief," iea.org。这些部署依靠不锈钢和钛板来缓解盐水腐蚀,区域运营商要求99%的可用性保证。集成状态监测传感器的OEM将获得经常性服务收入,因为特许经营运营商转向基于性能的维护模式。

氢能试点工厂采用印刷电路换热器用于200bar服务

英国、德国和加利福尼亚的电解槽集群指定PCHE是因为微光化学蚀刻通道提供高表面体积比,并且能够承受200bar压力而不增加重量负担[3]Tempco, "Printed Circuit Heat Exchangers for Hydrogen," tempco.com。钛和哈氏合金板减轻氢脆风险,而扩散连接块允许模块化堆叠。早期采用者正在嵌入光纤温度传感器,允许数字孪生优化工作循环--这项投资通过更高的电解槽运行时间得到证明。

数据中心液冷技术采用加速微通道应用

AI训练集群将机架功率密度推至80kW以上,迫使超大规模运营商采用后门换热器和直接芯片冷板,使用液压直径低于1mm的微通道。与风冷相比,液体系统减少20%以上的能耗,为计算扩展释放PUE空间。在北美和东亚改造项目激增的背景下,提供快速断开歧管和低GWP介电流体的组件供应商获得优势。

限制因素影响分析

| 限制因素 | ( ~ )%对复合年增长率预测的影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 镍和钛价格波动推高耐腐蚀设备成本 | -0.7% | 全球,亚太制造中心尤为严重 | 短期(≤ 2年) |

| 生物工艺结垢问题限制在生物炼制厂的采用 | -0.3% | 北美和欧洲生物燃料集群 | 中期(2-4年) |

| EPC要求12周交货期限制定制设计 | -0.5% | 全球,特别是大型项目地区 | 短期(≤ 2年) |

| 发电厂直接空气冷却蚕食风冷换热器市场 | -0.4% | 面临水资源短缺的干旱地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

镍和钛价格波动推高耐腐蚀设备成本

1级镍和航空级钛价格自2024年以来季度间波动高达35%,削弱了无法降低材料规格的氢能、海洋和海上项目的订单管道。制造商向EPC客户转移附加费,但预算超支引发项目延期,削减了换热器行业的短期销量。不锈钢复合板部分抵消风险敞口,但异种金属的扩散连接使焊接完整性认证复杂化。

生物工艺结垢问题限制在生物炼制厂的采用

水热液化中的复杂有机物流在传热表面沉积多糖和盐类,使清洗周期间的整体负荷下降多达25%。壳侧化学清洗虽然有效,但延长的停机时间超过了以微薄利润运营的第一代生物燃料厂的经济阈值。激光纹理表面和氟聚合物衬里提供潜在解决方案,但对成本敏感的小型生物炼制厂仍然过于昂贵。

细分市场分析

按类型:管壳式主导地位面临风冷式挑战

管壳式设计在2024年保持35%的换热器行业份额,维持其在压力超过60bar和结垢裕度较高场合的默认选择地位。其标准化TEMA分类简化了炼油厂、LNG预处理装置和硫磺回收装置的规范,支持管束和垫片的重复订单,支撑售后市场收入。与此同时,随着印度、德克萨斯和中东的缺水公用事业优先考虑零液体排放策略,推动了配备强制通风风扇和低噪声齿轮箱的设备,风冷式产品正以6%的复合年增长率攀升。

在2025-2030年期间,印刷电路和螺旋缠绕格式将在高压氢能和超临界CO₂循环中蚕食份额,因为设计师寻求传统管壳式无法匹配的紧凑占地面积。尽管如此,换热器市场将继续青睐管壳式用于棕地改造,因为现有的接管位置适合改造管束,保持生命周期成本可预测。为海洋洗涤器提供不锈钢管壳配铜镍管的供应商将利用IMO 2020合规预算,为销量增添适度提升。

备注: 购买报告后可获得所有细分市场的份额

按建造材料:不锈钢领导地位受特种合金挑战

不锈钢在2024年保持换热器行业30%的份额,因为316L等牌号平衡了耐腐蚀性和成本效率。在食品、饮料和制药生产线中,卫生级表面处理和低碳含量满足监管要求,无需特种合金附加费。特种合金--钛、镍、因科洛伊和哈氏合金--在氢能、海水淡化和海上风电变换平台中以6.5%的复合年增长率增长至2030年,这些应用中富含氯化物的盐水或氢脆问题排除了不锈钢选项。

聚合物和复合材料从小基数增长,因为PTFE和石墨块在高酸性或含氟化物物流下性能优于金属,特别是在半导体湿法蚀刻和锂离子电池回收中。增材制造解锁双材料格栅,仅在腐蚀严重的地方使用高合金材料,削减成本和重量。这些创新巩固了换热器行业向应用专用冶金的转变,而不是默认使用传统不锈钢目录。

按流向布置:逆流主导地位遇见错流创新

逆流在2024年保持换热器行业65%的主导份额,因为它最大化对数平均温差并最小化接近温度,这对来自FCC装置和联合循环HRSG的废热回收至关重要。错流设备以6%的复合年增长率扩张,利用减少的占地面积和单侧检修简化了沙漠中石化和化肥厂空冷管束的清洗。

混合多程设计将逆流核心与错流扩展相结合,平衡压降与出口温度要求,特别是在小型模块化反应堆(SMR)蒸汽发生器中。随着CFD驱动的工作流程缩短设计周期,允许OEM在不延长交货期的情况下定制性能,这些配置的增长将加速--这是一个越来越重要的差异化因素,因为EPC合同规定12周交货上限。

按终端用户行业:化工和石化行业推动增长

化工和石化运营在2024年占换热器市场份额的30%,将以6.5%的复合年增长率增长,受工艺强化改造推动,要求更高的热通量密度和更小的占地面积。连续催化重整和烯烃装置转向板式换热器以降低能耗强度,而检修间隔决定了快速更换垫片套件以最小化停机时间。

化石燃料和可再生能源发电应用继续为热能储存和冷凝器升级指定紧凑型换热器模块,特别是随着直接空气冷却在干旱电网中的推广。在核能方面,使用镍基超合金的安全级设备支持SMR推广,反映了行业向紧凑性和被动安全的趋势。食品饮料保持对卫生级、可CIP清洗设计的需求;同时,电动汽车热循环代表微通道冷凝器的新兴收入流。

备注: 购买报告后可获得所有细分市场的份额

地理区域分析

欧洲在2024年占据全球收入的33%,受欧盟生态设计指令推动锅炉改造和区域能源推广。德国的综合氢能战略为电解槽工厂的印刷电路原型提供资金,支撑换热器行业的高价值领域。法国加速SMR项目,需要紧凑型安全级换热器,而北欧国家利用钛板组件开创低温区域回路,利用环境海水。维持EN13445压力容器认证和区域内备件中心的OEM在正常运行时间保证主导招标评分的情况下获得份额。

亚太地区到2030年实现最快的5.9%复合年增长率,中国的石化产能增加、印度不断扩大的电力装机和东盟区域制冷特许项目支撑销量增长。国内制造商利用成本优势供应链赢得管壳式订单,而日韩企业专注于氨裂解试点的钛和镍PCHE。当地EPC重视在10周内交付模块化撬装设备的供应商,迫使全球品牌本地化制造或在换热器行业激进定价中面临失去相关性的风险。

北美受益于墨西哥湾沿岸的LNG出口终端和弗吉尼亚、德克萨斯和魁北克的数据中心园区扩张。美国能源部的氢能中心将资金投入使用扩散连接镍合金的PCHE示范,加强区域换热器行业。加拿大的油砂运营商改造空冷设备以减少取水,对风扇辅助设备产生二次拉动。在拉丁美洲,采矿精矿和太阳能热电站推动定制订单,而中东依靠海水淡化和石化大型综合体维持需求。非洲的势头仍然缓慢但稳定,与铜矿带冶炼升级相关。

竞争格局

换热器供应商在一个适度分散的竞技场中运营,规模和专业化带来优势。换热器行业的领先公司如阿法拉伐、丹佛斯和GEA集团通过全球服务网络、内部板材压制能力和提高整体传热系数的专有表面增强技术捍卫其地位。这些在位企业通过并购获得印刷电路或微通道知识产权,反映了多佛公司将利基创新者并入更广泛的可持续发展平台的策略。

随着碳跟踪法规促使买方要求换热器行业的区域供应足迹,允许在西方品牌下进行本地制造的许可模式将加强。

中层专业公司如Heatric和Thermex通过利用增材制造生产传统加工无法实现的复杂通道拓扑,在氢能和超临界CO₂细分市场开拓地位。初创公司专注于半导体腐蚀性化学品的聚合物和陶瓷换热器,押注超低污染效益超过更高的资本成本。中国和印度的区域制造商在商品化管壳式细分市场的价格和交货时间上竞争,通常受益于降低营运资本负担的国家支持融资。

服务差异化仍是未充分利用的护城河:将振动数据与云分析融合的预测性维护软件释放增值收入流,因为许多工艺运营商的运营支出预算超过资本支出。因此,网络安全传感器套件将在2026-2028年成为基本要求,OEM将IIoT网关捆绑到新建合同中。随着碳跟踪法规促使买方要求换热器行业的区域供应足迹,允许在西方品牌下进行本地制造的许可模式将加强

换热器行业领先企业

-

阿法拉伐股份公司

-

凯络文控股有限公司

-

丹佛斯股份公司

-

GEA集团股份公司

-

SPX Flow股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:加利福尼亚能源委员会资助新一代热泵研发,采用聚合物微通道换热器,相比金属同类产品有望削减8-20%的成本。

- 2025年4月:ASME研究人员模拟了用于超临界CO₂储能的Z型碳化硅PCHE;建模显示比铟镍合金基线小12%的占地面积。

- 2025年3月:多佛公司的气候与可持续发展部门从板框换热器售后服务合同中获得16亿美元收入。

- 2025年1月:仲量联行报告称,全球数据中心能源需求可能在五年内翻倍,使后门和直接芯片液冷换热器成为AI工作负载的标准。

全球换热器市场报告范围

换热器用于在两个源之间传递热量。交换可以发生在工艺流与公用工程流(冷水、加压蒸汽等)之间、工艺流与电源(电加热)之间,或两个工艺流之间,从而实现能量集成并减少外部热源。换热器一词适用于用于在两个流之间传递热量的所有设备。

换热器市场按结构类型、终端用户和地理区域细分。按结构类型,市场细分为管壳式、板框式和其他结构类型。按终端用户,市场细分为石油天然气行业、发电、化工、食品饮料和其他终端用户。报告还涵盖主要地区换热器市场的市场规模和预测。

对于每个细分市场,市场规模和预测基于收入(美元)进行。

| 管壳式 |

| 板框式(垫片板式、钎焊板式、焊接板式) |

| 风冷式(翅片管式、板翅式、微通道式) |

| 蓄热式(旋转式和板式) |

| 印刷电路式 |

| 其他(双管式、螺旋式、同轴式) |

| 不锈钢 |

| 碳钢 |

| 有色金属(铜、铝) |

| 特种合金(钛、镍、哈氏合金) |

| 聚合物和复合材料(PTFE、石墨、陶瓷) |

| 逆流 |

| 并流 |

| 错流 |

| 混合/多程 |

| 石油天然气 |

| 化工和石化 |

| 发电(包括核能) |

| 食品饮料 |

| 纸浆和造纸 |

| 水和废水处理 |

| 其他行业(汽车和运输、冶金、采矿、暖通空调制冷、制药和生物技术) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 澳大利亚 | |

| 亚太地区其他国家 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 哥伦比亚 | |

| 南美洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按类型 | 管壳式 | |

| 板框式(垫片板式、钎焊板式、焊接板式) | ||

| 风冷式(翅片管式、板翅式、微通道式) | ||

| 蓄热式(旋转式和板式) | ||

| 印刷电路式 | ||

| 其他(双管式、螺旋式、同轴式) | ||

| 按建造材料 | 不锈钢 | |

| 碳钢 | ||

| 有色金属(铜、铝) | ||

| 特种合金(钛、镍、哈氏合金) | ||

| 聚合物和复合材料(PTFE、石墨、陶瓷) | ||

| 按流向布置 | 逆流 | |

| 并流 | ||

| 错流 | ||

| 混合/多程 | ||

| 按终端用户行业 | 石油天然气 | |

| 化工和石化 | ||

| 发电(包括核能) | ||

| 食品饮料 | ||

| 纸浆和造纸 | ||

| 水和废水处理 | ||

| 其他行业(汽车和运输、冶金、采矿、暖通空调制冷、制药和生物技术) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 澳大利亚 | ||

| 亚太地区其他国家 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 哥伦比亚 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

换热器行业的当前规模是多少?

换热器市场在2024年价值174.7亿美元,预计到2030年将达到235.4亿美元。

哪个地区在换热器行业中增长最快?

亚太地区增长最快,得益于中国和印度的制造业扩张,到2030年复合年增长率达5.9%。

哪种技术类型在换热器市场占最大份额?

管壳式换热器因其在高压应用中的可靠性在2024年以35%的份额领先。

数据中心如何影响换热器行业?

AI驱动的数据中心正在采用液冷技术,刺激对管理高机架密度的微通道和后门换热器的需求。

为什么特种合金在换热器行业中获得关注?

氢能项目和超临界CO₂动力循环需要钛和哈氏合金等材料来承受极端压力和腐蚀环境。

换热器行业面临的最大限制是什么?

镍和钛价格的波动推高了耐腐蚀设备的成本,抑制了特别是亚太地区的近期投资。

页面最后更新于: