收获机械市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

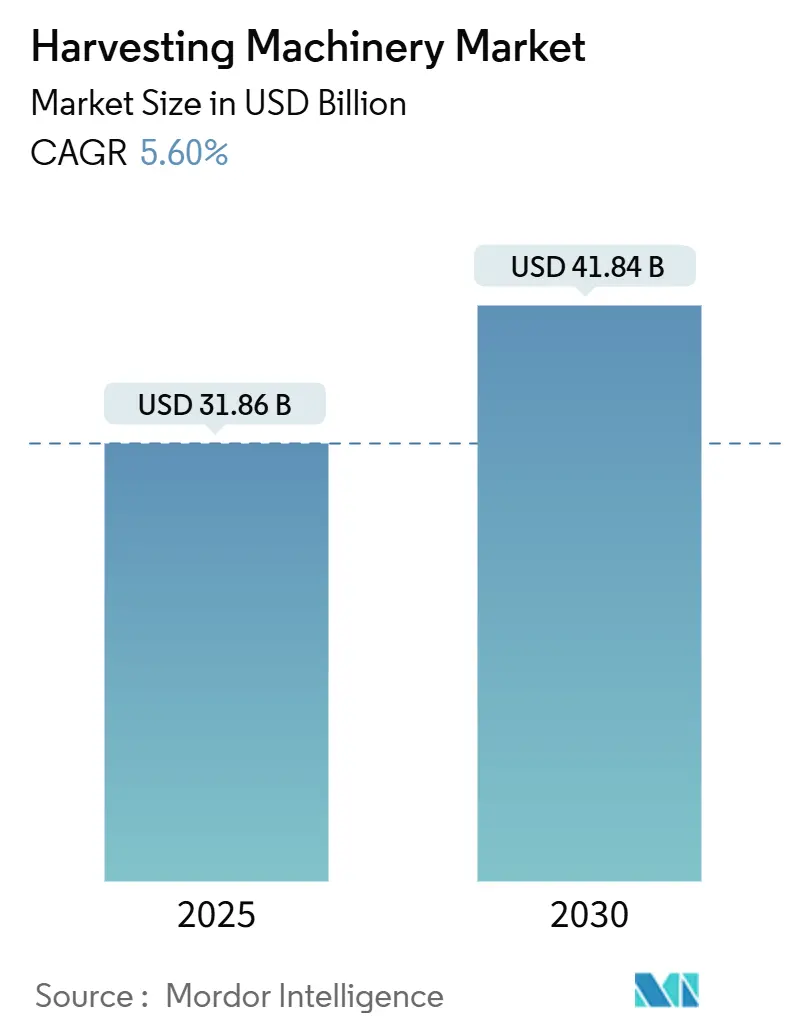

| 市场规模 (2025) | 31.86 十亿美元 |

| 市场规模 (2030) | 41.84 十亿美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

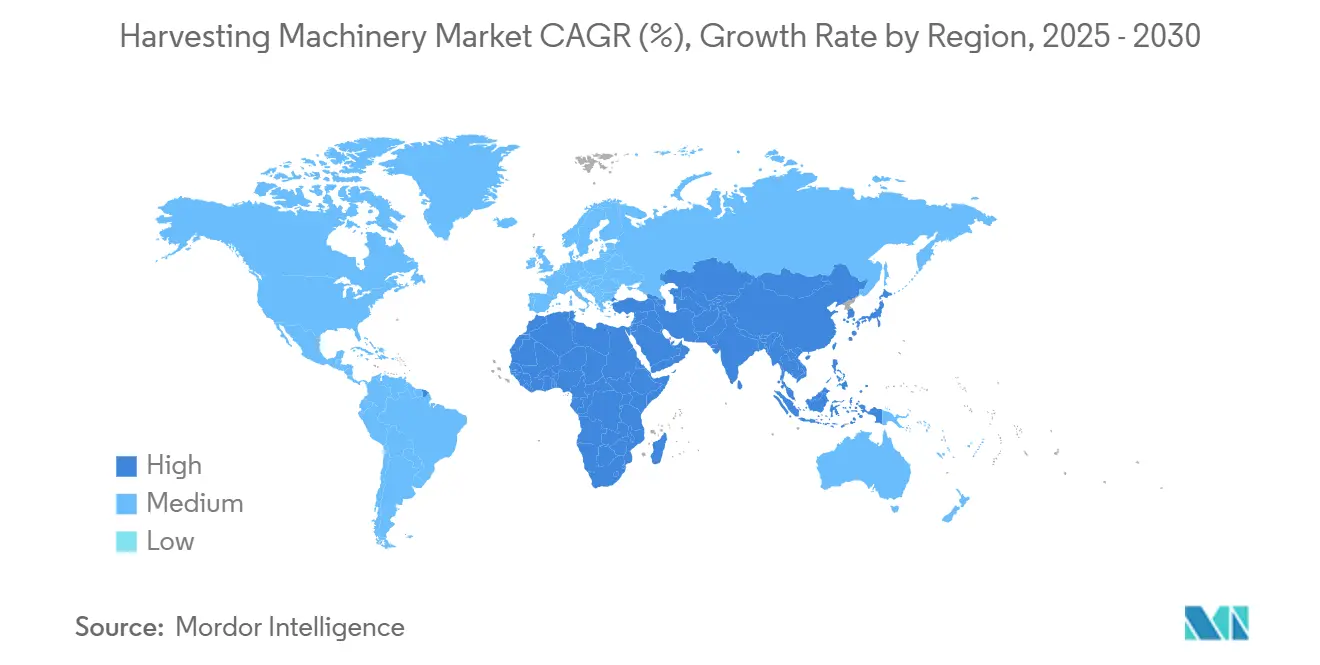

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕咨询收获机械市场分析

收获设备市场规模预计2025年为318.6亿美元,预期到2030年将达到418.4亿美元,预测期内复合年增长率为5.60%。增长受到稳定机械化、精准农业推广以及减少劳动力依赖的自主功能到来的推动。亚太地区仍是需求中心,而中东和非洲地区随着补贴计划和合同收获模式的推行,实现最快增长。柴油发动机仍主导动力系统,但混合动力和电动解决方案的两位数增长表明了与日趋严格的排放规定相符的重要转型。作物多样化,特别是特种作物的兴起,正在扩大精密机械的应用基础,并为数据驱动的服务产品创造新的收入来源。

主要报告要点

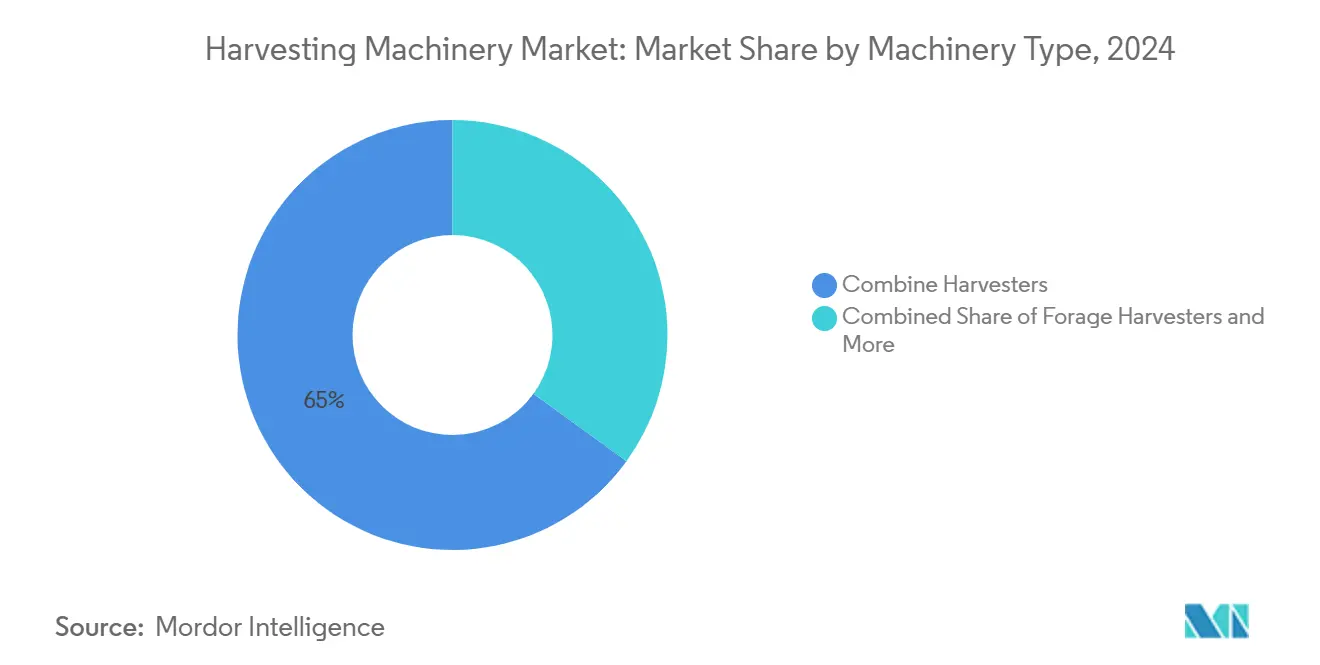

- 按机械类型,联合收割机在2024年以65%的收入份额领先;甘蔗收获机预计到2030年将以7.5%的复合年增长率扩张。

- 按动力源,柴油发动机在2024年占收获设备市场份额的92%;混合动力/电动机组预计在2025-2030年间以12%的复合年增长率增长。

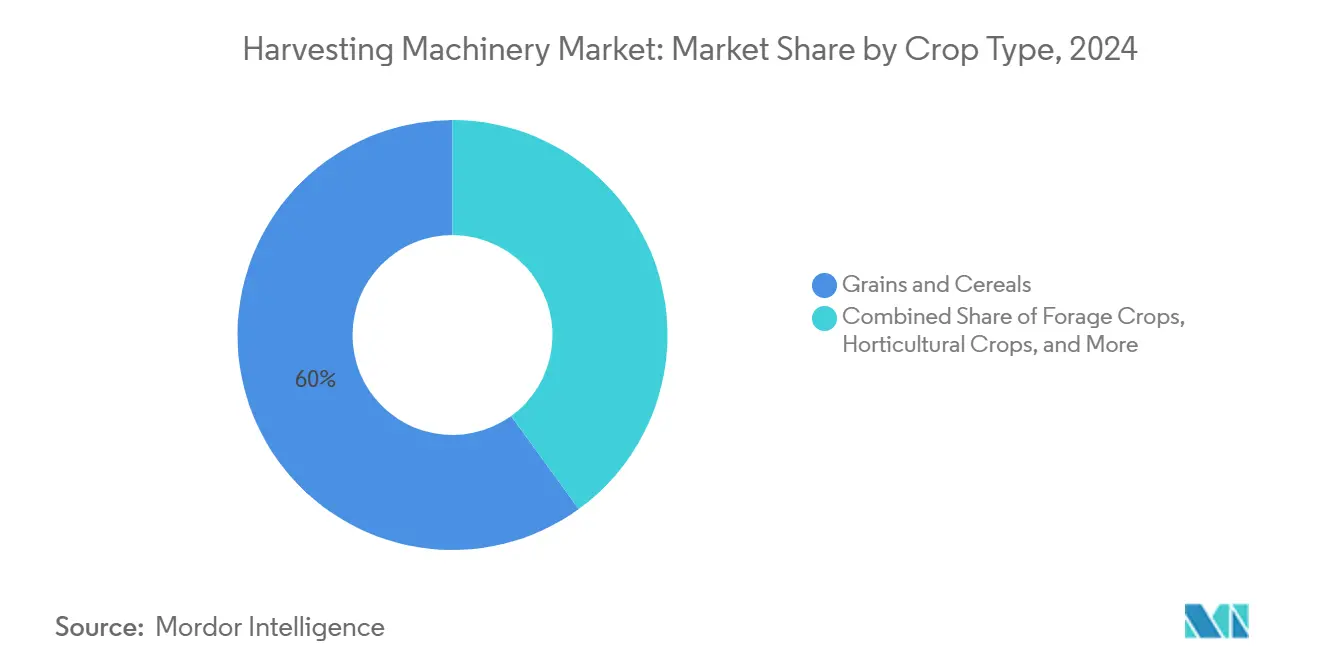

- 按作物类型,谷物和谷类作物在2024年占收获设备市场规模的60%,而特种作物以9%的复合年增长率发展至2030年。

- 按地理位置,亚太地区在2024年占收获设备市场的45%;中东和非洲是增长最快的地区,2025-2030年复合年增长率为8%。

- 迪尔公司、凯斯纽荷兰工业集团和爱科集团在2024年共同占据全球销售额一半以上,突出了该行业的中度集中特征。

全球收获机械市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对大容量联合收割机需求增长 | +1.2% | 亚太地区 | 中期(2-4年) |

| 政府激励措施正在加速发展中经济体的机械化 | +0.9% | 非洲、南美、南亚 | 长期(≥ 4年) |

| 劳动力短缺和工资通胀推动自动化 | +0.8% | 北美、欧洲、澳大利亚 | 短期(≤ 2年) |

| 合同收获商业模式的扩张 | +0.7% | 全球 | 中期(2-4年) |

| 精准农业和远程信息技术集成到收获机中 | +0.6% | 北美、欧洲和先进的亚洲市场 | 中期(2-4年) |

| 原始设备制造商融资和租赁项目减轻资本支出负担 | +0.5% | 全球 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

对大容量联合收割机需求增长

随着中国和印度出现更大的农场集群,政策制定者将补贴引向现代化设备,机械收获在这些地区获得发展势头。使用高产量联合收割机收获的大面积作物降低了收获后损失,改善了粮食质量,缩短了种植周期间的周转时间。这种规模、技术和政策的融合预计将在中期内维持该地区在联合收割机升级方面的领导地位。

政府激励措施加速发展中经济体机械化

公共部门补助、税收减免和补贴贷款正在重塑收获设备市场,特别是在非洲和南美部分地区。国家机械化路线图现在将收获机与拖拉机一起列为优先项目,将其视为减少收获后损失和粮食安全目标的必需品。几个国家将补贴与国内组装条件挂钩,推动全球品牌建立散装设施并与本地合作伙伴进行售后支持合作。

劳动力短缺和工资通胀推动自动化

在季节性迁移模式发生变化、竞争行业提供更高薪酬的高工资经济体中,农场劳动力供应趋紧。北美和欧洲的平均农业工资成本在最近几个季节中出现两位数增长,削弱了盈利能力,迫使种植者用自动调平、自动转向以及最终无人驾驶收获机替代人工团队。

精准农业和远程信息技术集成到收获机中

现代收获机现在作为移动数据中心,实时收集产量、水分和机器健康指标。云连接为分析平台提供数据,微调下一季的播种处方和施肥剂量,在收获和投入规划之间形成闭环。先进的视觉系统实时调整地面速度和脱粒设置,减少粮食损坏和燃料使用。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期成本相对于小农场收入水平 | -0.8% | 非洲、南亚、南美 | 中期(2-4年) |

| 商品价格波动抑制机械采购 | -0.7% | 全球 | 短期(≤ 2年) |

| 非洲和中东地区经销商和服务网络有限 | -0.5% | 非洲、中东 | 长期(≥ 4年) |

| 对柴油排放的环境担忧 | -0.4% | 欧洲、北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期成本相对于小农场收入水平

现代联合收割机成本可达30万至50万美元,这一数字超出了大多数小农户的承受能力。非洲和南亚的土地细碎化稀释了机械利用率并延长了回收期。严重的融资缺口扩大了技术采用分化,并维持了老化、高排放机械的二手市场,这些机械在燃料和粮食质量方面表现不佳。

非洲和中东地区经销商和服务网络有限

收获窗口期间的设备停机可能抹消产量收益。稀疏的经销商足迹和不足的道路基础设施推高了响应时间和零件物流成本。农民通常选择更简单、本地可维修的机械,即使性能落后于当代进口产品。成功取决于将服务模式与当地农艺日历对接,并建设削减现货等待时间的零件中心。

细分分析

按机械类型:联合收割机领先

联合收割机在2024年产生了最高收入,占收获设备市场的65%。传感模块和自动化包装的持续改进现在使操作员能够将大部分脱粒、分离和清洗调整委托给软件,这在节约燃料的同时提高了产量。成本效益主张推动了面临更紧张劳动力市场的商业农场的替换需求。人工切割产量损失的增加,加上健康安全规定,加强了这些地区自走式甘蔗机的理由。

相比之下,甘蔗收获机虽然数量较小,但预计到2030年将实现7.5%的复合年增长率,因为巴西、印度和泰国扩大了机械化甘蔗种植面积。人工切割产量损失的增加,加上健康安全规定,加强了这些地区自走式甘蔗机的理由。制造商为甘蔗机量身定制窄行布局、陡坡和较湿土壤的模型,集成报告甘蔗段长度均匀性和提取风扇速度的远程信息技术。这种作物特定的改进支持溢价定价。饲料收获机对乳制品口粮质量至关重要,随着操作员升级到具有精确切割长度控制和青贮接种剂施用器的型号,维持中个位数增长。

备注: 购买报告后可获得所有个别细分市场的份额

按动力源:电气化转型在柴油主导下加速

柴油发动机在2024年保持了92%的收获设备市场份额,得益于无与伦比的能量密度和庞大的加油网络。随着电池成本曲线下降和颗粒物排放法规上限收紧,混合动力和纯电动平台正以12%的复合年增长率发展。电动和混合动力细分市场的收获设备市场规模预计到2030年将增长,这得益于在高价值特种作物上的试点项目,在这些项目中,安静运行和零本地排放提供农艺和社区效益。早期采用者报告由于减少运动部件而降低了维护费用,而再生制动和动力辅助系统削减了日常燃料或电力使用。

按作物类型:特种作物推动创新,尽管谷物占主导地位

谷物和谷类作物在2024年占全球收入的60%,反映了美洲、欧洲和澳大利亚大型联合收割机的安装基础。尽管如此,特种作物水果、蔬菜和坚果是增长引擎,以9%的复合年增长率扩张。精细农产品需要检测成熟度的机器视觉系统、避免碰伤的机器人抓手以及在采摘间自清洁的末端执行器[1]美国农业部,《自动化帮助解决特种作物挑战》,usda.gov。对此类技术的投资急剧增长,种植者提到劳动力短缺和新鲜市场的质量溢价。

备注: 购买报告后可获得所有个别细分市场的份额

地理分析

亚太地区占收获设备市场的45%,并在2030年前继续超过全球平均水平。中国耕地的快速整合和印度合同收获车队的增长刺激持续的车队更新。中国省级补贴报销符合条件的机械成本高达30%,影响技术选择趋向具有与国家产量改善目标一致的精确引导的型号。

中东和非洲虽然今天代表适度基础,但是2025年至2030年间8%复合年增长率的增长最快地区。政府优先考虑机械化以确保粮食自给自足并减少在小农户系统中可能超过20%的收获后损失[2]联合国粮农组织,《可持续农业机械化:非洲框架》,fao.org。组件进口关税豁免和合作车队信贷担保旨在利用规模效应。中东仍是新兴地区,受控环境农业和政府支持的沙漠农业需要温室番茄、绿叶蔬菜和椰枣的专用收获机。投资激励和自由区物流鼓励跨国品牌建立区域分销中心,缩短交货期差距并促进零件可用性。

北美和欧洲合计贡献全球销售额的四分之一,但在更换动态上有所不同。北美种植者专注于将自主性和连接性集成到现有车队中,导致延长资产寿命同时提供先进功能的改装套件增加。欧洲在严格排放规则和共同农业政策激励的指导下,加速采用混合动力和电动机组。

竞争格局

收获设备市场的特点是中度集中。迪尔公司、凯斯纽荷兰工业集团和爱科集团共同占全球销售额50%以上[3]爱科集团,《2024年第二季度财报》,farm-equipment.com。它们的规模优势涵盖研发预算、自有融资和经销商覆盖范围,但每家都面临来自农场收入周期性疲软的收入压力。迪尔公司在2024年报告了71亿美元的净收入,比上一年明显下降,并预示2025年将再次下降。

技术差异化已成为核心战场。市场领导者投资于人工智能驱动的收获设置、产量监测传感器和基于云的农艺门户。与卫星图像公司和远程信息技术专家的合作扩展了数据集并增强了预测性维护。针对特定作物或自主导航的初创公司提供现有企业许可或收购以加速路线图的利基解决方案。

服务创新同样关键。经销商现在提供正常运行时间保证、远程诊断和将农艺建议与机器性能分析捆绑的基于订阅的软件包。合同收获服务提供商作为有影响力的买家出现,他们重视低生命周期成本、快速零件交付和跨品牌车队管理工具。

收获机械行业领导者

迪尔公司

凯斯纽荷兰工业集团

爱科集团

科乐收集团

久保田株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:SDF在其德国劳因根工厂为容纳销售、行政、服务和研发办公室的新建筑举行了落成典礼。此举重申了SDF对其德国业务的承诺,包括收获机械的开发。

- 2025年3月:凯斯纽荷兰(凯斯国际和纽荷兰)以CR10和CR11型号标志着双转子联合收割机技术50周年;旗舰CR11配备775马力和20,000升粮仓纽荷兰。

- 2025年3月:凯斯纽荷兰(凯斯国际和纽荷兰)与将除草剂使用减少80%以上的爱国者系列50喷雾器一起发布了两行甘蔗收获机的田间测试凯斯国际。

- 2025年2月:迪尔推出了配有密集包装指的新型三件式CAM卷轴,旨在提高收获效率,特别是在豆类和食用作物等具有挑战性的作物中。

全球收获机械市场报告范围

农业收获设备包括为作物成熟时高效收集而设计的机械。这些机械专为收获各种作物而设计,包括谷物、水果和蔬菜。本报告涵盖各种类型的收获机,如自走式、拖拉机动力联合式和履带式联合收割机,主要用于作物收获管理。全球农业收获市场按机械类型(联合收割机、饲料收获机、甘蔗收获机和其他)和地理位置(北美、欧洲、亚太地区、南美和非洲)进行细分。报告以美元价值为所有细分市场提供市场规模和预测。

| 联合收割机 |

| 饲料收获机 |

| 其他收获机(甘蔗收获机、马铃薯收获机、甜菜收获机、棉花收获机等) |

| 柴油 |

| 混合动力/电动 |

| 谷物和谷类作物 |

| 饲料作物 |

| 园艺作物 |

| 特种作物(甘蔗、棉花和其他) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按机械类型 | 联合收割机 | |

| 饲料收获机 | ||

| 其他收获机(甘蔗收获机、马铃薯收获机、甜菜收获机、棉花收获机等) | ||

| 按动力源 | 柴油 | |

| 混合动力/电动 | ||

| 按作物类型 | 谷物和谷类作物 | |

| 饲料作物 | ||

| 园艺作物 | ||

| 特种作物(甘蔗、棉花和其他) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

收获设备市场目前规模是多少?

收获设备市场在2025年价值318.6亿美元,预计到2030年将升至418.4亿美元。

哪种机械类型主导全球收入?

联合收割机领先,占2024年收入的65%,得到持续自动化升级的支持。

混合动力和电动收获机增长有多快?

混合动力和电动解决方案在2025年至2030年间以12%的复合年增长率扩张,受排放法规和节油目标推动。

为什么非洲是增长最快的区域市场?

政府机械化倡议、补贴计划和合同收获模式支撑了非洲2025-2030年8%复合年增长率的预测。

市场领先公司有哪些?

迪尔公司、凯斯纽荷兰工业集团和爱科集团共同持有全球销售额一半以上,每家都在精准农业和自主性方面大力投资。

小农场采用的主要障碍是什么?

相对于农场收入的高前期设备成本仍是主要障碍,促使合作所有权和按使用付费服务模式。

页面最后更新于: