欧洲农业机械市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

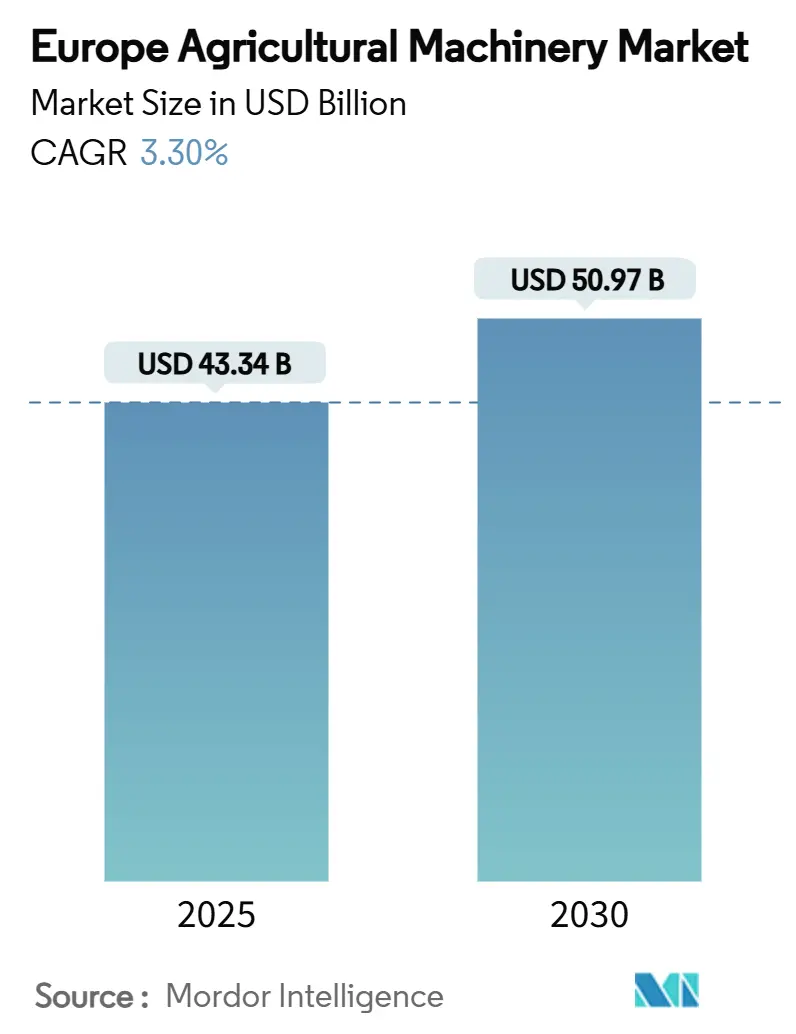

| 市场规模 (2025) | 43.34 十亿美元 |

| 市场规模 (2030) | 50.97 十亿美元 |

| 增长率 (2025 - 2030) | 3.30% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报欧洲农业机械市场分析

欧洲农业机械市场规模在2025年为433.4亿美元,预计到2030年将达到509.7亿美元,在预测期内反映出3.3%的复合年增长率。紧张的农场劳动力供应、严格的欧盟环境法规以及广泛的数字化正在重塑资本支出优先级,转向低排放、传感器丰富的设备。农民正从马力升级转向能够自动化重复性任务、记录可持续性表现并与企业软件集成的智能系统。原始设备制造商(OEM)正在通过模块化平台响应,这些平台接受持续的软件和传感器改装,缩短了产品生命周期并扩大了经常性收入流。预计从2027年起半导体供应增加和电池成本下降将稳定交付计划并加速电气化,缩小欧洲农业机械市场早期采用者和后期采用者地区之间的差距。

关键报告要点

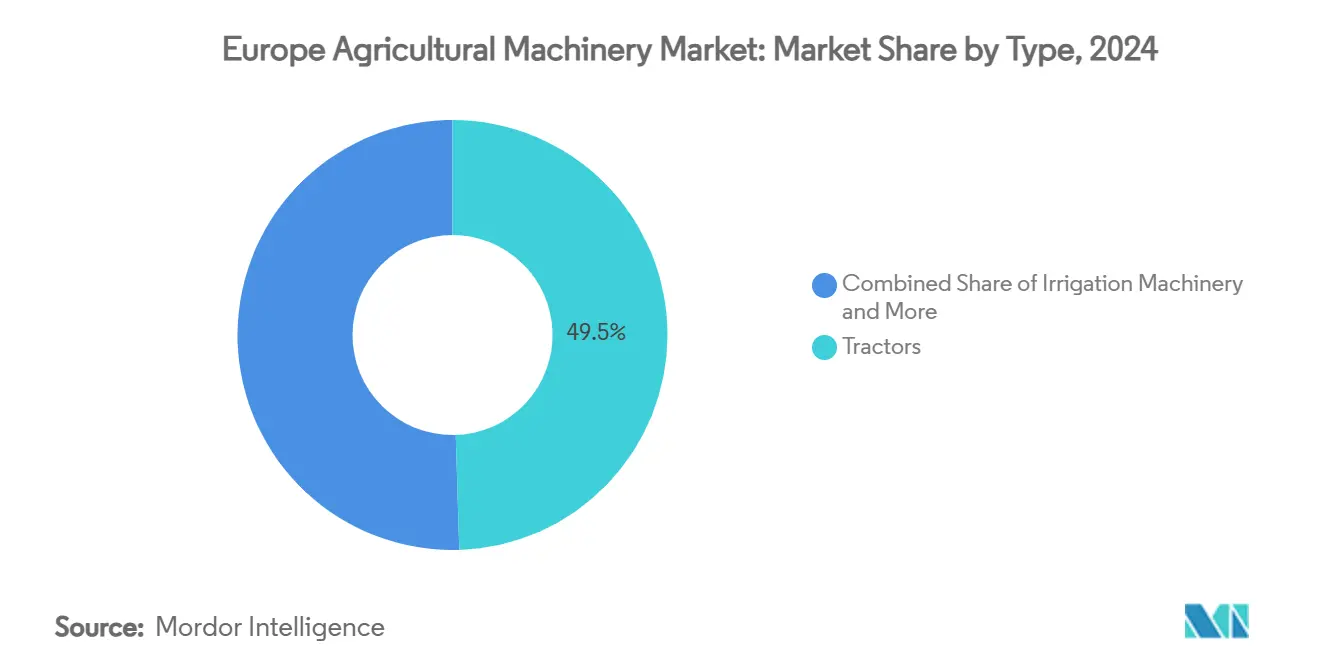

- 按类型划分,拖拉机在2024年占据了欧洲农业机械市场份额的49.5%,而灌溉机械正以3.9%的复合年增长率推进至2030年。

- 按地理位置划分,德国在2024年占有欧洲农业机械市场规模的24.5%,英国正以最快的5.3%复合年增长率扩张至2030年。

欧洲农业机械市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 长期农场劳动力短缺 | +0.8% | 德国、法国、荷兰和东欧溢出效应 | 中期(2-4年) |

| 欧盟和国家补贴正在加速机械化 | +0.6% | 以德国、法国和意大利为重点的欧盟27国核心区域 | 短期(≤2年) |

| 农业机械快速型号升级 | +0.5% | 德国、英国和斯堪的纳维亚 | 中期(2-4年) |

| 远程信息技术和预测性维护的高度采用 | +0.4% | 西欧核心区,中东欧扩张 | 长期(≥4年) |

| 低排放机械生态计划激励 | +0.3% | 欧盟27国内的德国、法国、荷兰 | 长期(≥4年) |

| 原始设备制造商农业软件硬件捆绑融资 | +0.2% | 英国、德国和法国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧盟和国家补贴正在加速机械化

欧洲投资银行的10亿欧元(10.5亿美元)可持续性关联农业技术贷款窗口为经过排放验证的采购提供高达70%的设备标价覆盖。当与德国联邦20%机械补助金叠加时,第五阶段拖拉机的净购置成本降至与传统第三级单位持平,为保守买家扁平化了回收曲线。法国和意大利部署了类似的附加计划,确保补贴预算前置到2025-2027年窗口期,这推动了预订单的激增。原始设备制造商正在将产品发布日历与补助金申请截止日期同步,以最大化采用率。租赁公司正在将合同延长至七年,以与补贴回收期保持一致,降低年度现金足迹并促进40马力以下车队的过早退役。

农业机械快速型号升级

主流拖拉机产品线的平均发布周期已从六年压缩至不到两年,这得益于排放修订和数字子系统的涌入。迪尔公司的2025年自主拖拉机首次亮相了新的激光雷达阵列和空中固件,在不更换硬件的情况下优化路径规划。农民现在将机械视为一个不断发展的平台;47%的德国调查受访者计划每季度升级软件以获得农艺收益。迭代速度推动经销商投资先进的服务工具。欧洲农业机械市场的制造商正在转向订阅定价模式进行功能解锁,使收入来源超越单位销售多样化。

远程信息技术和预测性维护的高度采用

随着资产利用率数据在经审计的可持续性报告中证明其价值,远程信息技术渗透率预计将在未来几年上升。久保田连接可以提前三周预测液压泵故障,消除高峰期的计划外停机时间。诺曼底的合作社通过指导操作员优化PTO负载范围记录了9%的柴油节省,既获得了成本降低又获得了符合生态计划奖金的碳减排。Proemion的云仪表板还自动填充欧盟日志簿,简化监管文书工作。随着保险公司越来越要求远程信息技术证据来承保价值数百万美元的收获机,连接性在整个欧洲农业机械市场的新购买中正在成为强制性的。

低排放机械生态计划激励

共同农业政策每年为生态计划拨款80亿欧元(84亿美元),2024年批准的农场计划中有42%包括将颗粒物减少至少30%的机械升级。当补贴计算器开始为零尾气排放设备提供更高积分时,电动拖拉机获得了吸引力。Monarch的电池电动拖拉机在2024年运送了第一批欧洲单位,将自主操作与碳信用验证配对,生成可货币化的抵消。原始设备制造商管道显示到2027年将推出九个电池电动或混合系列,由适合八小时轮班的现场可更换电池包支持。采用电动动力系统的农民还绕过了第五阶段柴油过滤器维护,这是西班牙68%调查受访者提到的痛点。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期和维护成本 | -0.7% | 整个欧洲;在东欧和小型农场最为严重 | 短期(≤2年) |

| 联网设备的网络安全风险 | -0.4% | 西欧领导,随着远程信息技术兴起而扩展 | 中期(2-4年) |

| 半导体供应限制 | -0.3% | 全球短缺影响高科技机械 | 短期(≤2年) |

| 柴油排放合规成本上升 | -0.2% | 欧盟27国分阶段国家推广 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高前期和维护成本限制采用

传感器丰富的联合收割机和自主喷雾器的标价在2024年至2025年间跃升了18%,将一些配置推高至每台超过100万美元。经营200-400公顷的中型种植者在机械和土地改良项目之间面临困难的权衡,特别是在平均净利润率徘徊在7%附近的东欧。维护费用也随着专有电子设备需要经销商干预而攀升;法国的小时服务费率现在平均为105欧元(110美元),而2020年为68欧元(71美元)。较小的农场通过组建机械环来缓解成本,但协调开销可能会侵蚀效率收益。

联网设备的网络安全风险

随着机器集成指导、遥测和云分析,网络攻击载体成倍增加。2024年意大利北部的勒索软件事件锁定了整个播种机车队,直到种植者支付42,000欧元(44,100美元),导致错过了播种窗口。保险公司正在收紧承保标准,为网络覆盖增加了2-3%的设备运营费用。虽然原始设备制造商已经开始空中补丁,但37%的受访农场仍然依赖工厂默认密码,这放大了整个欧洲农业机械市场的脆弱性。

细分分析

按类型:尽管精准化转变,拖拉机仍占主导地位

拖拉机在2024年以49.5%的份额保持了强势的市场领导地位,反映了它们作为大多数欧洲农业经营主要动力源的基础作用。在拖拉机类别内,100-150马力细分在平均65公顷的欧洲农场中占据最大份额,而超过150马力细分随着大规模经营通过更高容量设备追求效率而经历最快增长。耕作和整地设备代表第二大类别,随着保护性耕作实践在整个大陆获得采用,耕耘机和旋耕机显示出特别的强势。2023年欧洲委员会为选择高成本投入(包括犁等农业设备)的农民提供4.3亿欧元(4.55亿美元)的财政补助,也是提高采用率的主要因素之一。[1]欧洲委员会,"4.3亿欧元欧盟资金支持欧盟农业部门," ec.europa.eu

灌溉机械以3.9%的复合年增长率成为增长最快的细分市场,这得益于日益不稳定的降水模式和要求效率改进的用水法规。滴灌系统引领这一扩张,因为与传统喷洒系统相比,它们可节约40-60%的水资源,同时实现精确的营养输送,提高作物产量。收获机械保持稳定需求,联合收割机主导这一类别,尽管智能和自主收割机代表最高增长子细分,因为在关键收获窗口期间劳动力短缺加剧。干草和饲料机械服务于庞大的欧洲乳品部门,随着农民优化饲料生产效率,打包机经历了特别的需求。"其他类型"类别,包括无人机和精准播种机,从小基数显示爆炸性增长,因为农民试验承诺在传统方法上提供操作优势的新兴技术。

备注: 购买报告后可获得所有单独细分市场的市场份额

地理分析

德国在2024年贡献了欧洲农业机械市场规模的24.5%,这源于工业能力、结构化补贴管道和技术接受性生产基地的汇合。该国平均60公顷的农场规模足够大,可以利用先进设备,但又足够小,需要多功能性,推动原始设备制造商朝向模块化架构发展。除了设备销售,德国还拥有欧洲40%的农业机器人初创企业,孕育了一个加速概念验证试验的本地创新生态系统。远程信息技术利用率在2024年超过45%,相比大陆平均水平35%,展示了快速的数字融合。不过,2025年初的宏观经济不确定性抑制了新拖拉机注册,即使在技术前沿的环境中也突显了对商品波动的敏感性。[2]德国农业学会 (DLG), `2025年1月拖拉机注册报告,` dlg.org

法国和意大利展现了成熟但分歧的需求结构。法国北部的谷物平原偏爱能够每日处理100公顷的14米割台联合收割机,而南部的专业葡萄园部署保护根区的履带式收获机。FranceAgriMer的财政激励优先考虑排放减少,导致第五阶段发动机改装的激增。意大利的分散持有需要窄底盘拖拉机;2025年拖拉机销售的62%低于110马力。伦巴第乳品经营者试点自主喂食机器人,释放劳动力用于更高价值的任务,描绘了欧洲农业机械市场内特定国家的创新路径。

英国发布了到2030年最快的5.3%复合年增长率。脱欧切断了CAP资金流入后,伦敦引入了生产力补助金,覆盖高达50%的精准播种和机器人除草设备成本。威尔士将创新补助金用于牧场制图无人机,以提高草地效率。除了政策胡萝卜,来自东欧的季节性劳动力短缺推动园艺种植者转向自主收获助手。货币波动最初推高了进口设备价格,但小型电动拖拉机的国内制造商出现,使买家免受汇率冲击。

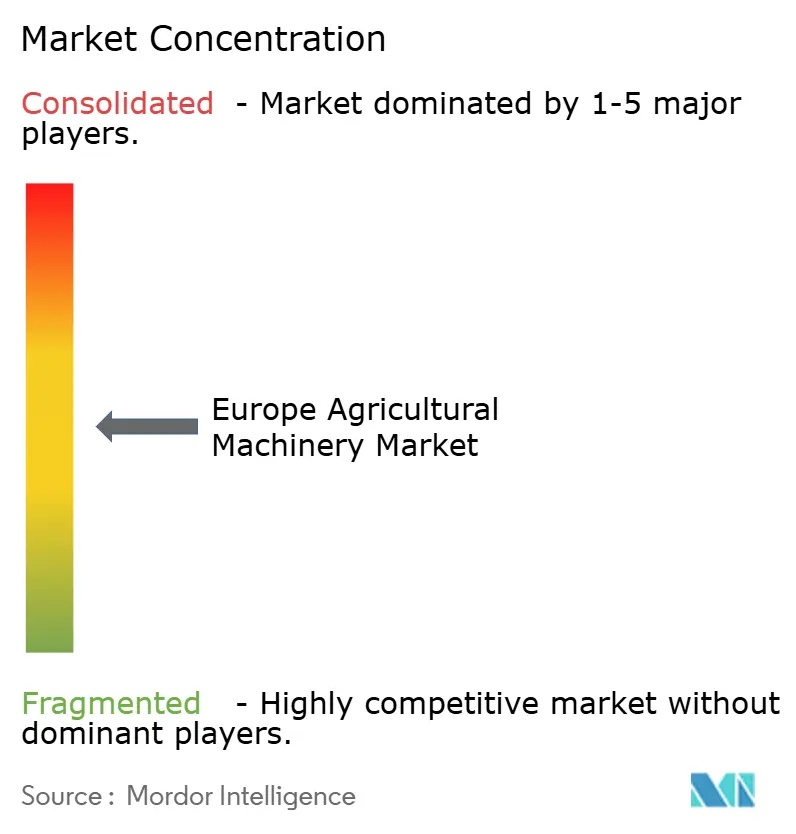

竞争格局

欧洲农业机械市场适度集中。迪尔公司、CNH工业集团、AGCO公司、科乐收集团有限公司和久保田公司锚定顶层,利用规模为数百万美元的软件路线图提供资金。科乐收集团有限公司将机器数据集成到365FarmNet中,提供端到端作物规划工具,在纯硬件之外进行差异化。AGCO和SDF集团的2025年供应协议针对中东欧增长地区的低中马力拖拉机汇集组件采购,有助于有竞争力的定价。[3]AGCO公司, `AGCO和SDF战略协议,` agcocorp.com

地区挑战者如Kverneland和Lemken在播种和耕作方面开拓利基,经常与精准软件供应商合作捆绑农艺算法。专注于特殊作物机器人的初创企业引入颠覆性定价,但缺乏服务网络,促使与渴望多样化组合的老牌经销商建立联盟。竞争强度正在从机械实力转向数据所有权;原始设备制造商正在向布鲁塞尔游说有利于专有云平台的数据共享框架。作为回应,农民合作社倡导开放标准以防止供应商锁定,为整个欧洲农业机械市场的战略规划注入政策风险。

资本承诺强调了向服务差异化的转变。AGCO的8,700万欧元(9,135万美元)法国零件中心将24小时交付半径缩短至西欧95%的经销商,确保正常运行时间保证,证明高级服务合同的合理性。久保田通过零利息融资定位自己,以在成本敏感细分市场中获得忠诚度。迪尔公司每年在CES上展示其自主车队,标志着在无人驾驶田间作业方面的先发优势。随着金属利润收紧,来自软件、远程信息技术和延长保修的经常性收入将分离赢家和落后者。

欧洲农业机械行业领导者

-

迪尔公司

-

AGCO公司

-

CNH工业集团

-

SDF股份公司

-

科乐收集团有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:AGCO公司和SDF集团签署战略供应协议,从2025年中期开始为马西·弗格森生产低中马力拖拉机,提供简化的产品组合和规模经济。

- 2025年1月:迪尔公司在2025年CES上推出了结合计算机视觉和机器学习能力的自主农业机械,用于连续作业。该公司在欧洲和其他地区推出了这些机械。

- 2024年10月:凯斯纽荷兰在意大利博洛尼亚2024年EIMA国际展览上推出了AF10联合收割机和增强的法马尔C拖拉机。新型号具有改进的液压系统、更新的设计和先进的精准农业能力,以提高不同规模农场的操作效率。

欧洲农业机械市场报告范围

农业机械用于执行农业作业,如收获、犁地、灌溉和种植。就本报告而言,已考虑用于农业作业的机械。该报告不涵盖用于工业和建筑目的的机械,或用于农业和非农业作业的多用途拖拉机、机械和设备。

欧洲农业机械市场按类型(小于50马力、50-100马力、100-150马力和>150马力)、耕作和整地机械(犁、耙、耕耘机和旋耕机以及其他设备)、收获机械(联合收割机、饲料收获机和其他收获设备)、灌溉机械(喷洒灌溉、滴灌和其他灌溉机械)干草和饲料机械(割草机、打包机和其他干草和饲料机械)和其他类型以及地理位置(德国、意大利、英国、法国、西班牙、俄罗斯和欧洲其他地区)进行细分。该报告为上述细分市场提供以美元价值计算的市场规模和预测。

| 拖拉机 | 小于50马力 |

| 50至100马力 | |

| 100至150马力 | |

| 超过150马力 | |

| 耕作和整地设备 | 犁 |

| 耙 | |

| 耕耘机和旋耕机 | |

| 其他设备(起垄机、旋转耕耘机等) | |

| 灌溉机械 | 喷洒 |

| 滴灌 | |

| 其他灌溉机械(微灌溉、中心支轴灌溉等) | |

| 收获机械 | 联合收割机 |

| 饲料收获机 | |

| 智能/自主收获机 | |

| 干草和饲料机械 | 割草机 |

| 打包机 | |

| 其他干草设备(搂草机、翻晒机等) | |

| 其他类型(无人机、精准播种机) |

| 德国 |

| 法国 |

| 英国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 欧洲其他地区 |

| 按类型 | 拖拉机 | 小于50马力 |

| 50至100马力 | ||

| 100至150马力 | ||

| 超过150马力 | ||

| 耕作和整地设备 | 犁 | |

| 耙 | ||

| 耕耘机和旋耕机 | ||

| 其他设备(起垄机、旋转耕耘机等) | ||

| 灌溉机械 | 喷洒 | |

| 滴灌 | ||

| 其他灌溉机械(微灌溉、中心支轴灌溉等) | ||

| 收获机械 | 联合收割机 | |

| 饲料收获机 | ||

| 智能/自主收获机 | ||

| 干草和饲料机械 | 割草机 | |

| 打包机 | ||

| 其他干草设备(搂草机、翻晒机等) | ||

| 其他类型(无人机、精准播种机) | ||

| 按地理位置 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

2025年欧洲农业机械市场规模有多大?

市场在2025年价值433.4亿美元。

到2030年欧洲农场机械的复合年增长率是多少?

预计从2025年到2030年将以3.3%的复合年增长率增长。

哪种设备类型拥有最高的收入份额?

拖拉机以2024年价值的49.5%份额领先。

哪个国家扩张最快?

英国正以5.3%的复合年增长率推进至2030年。

页面最后更新于: