单轴太阳能跟踪器市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.5 十亿美元 |

| 市场规模 (2030) | 15.98 十亿美元 |

| 增长率 (2025 - 2030) | 19.71% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

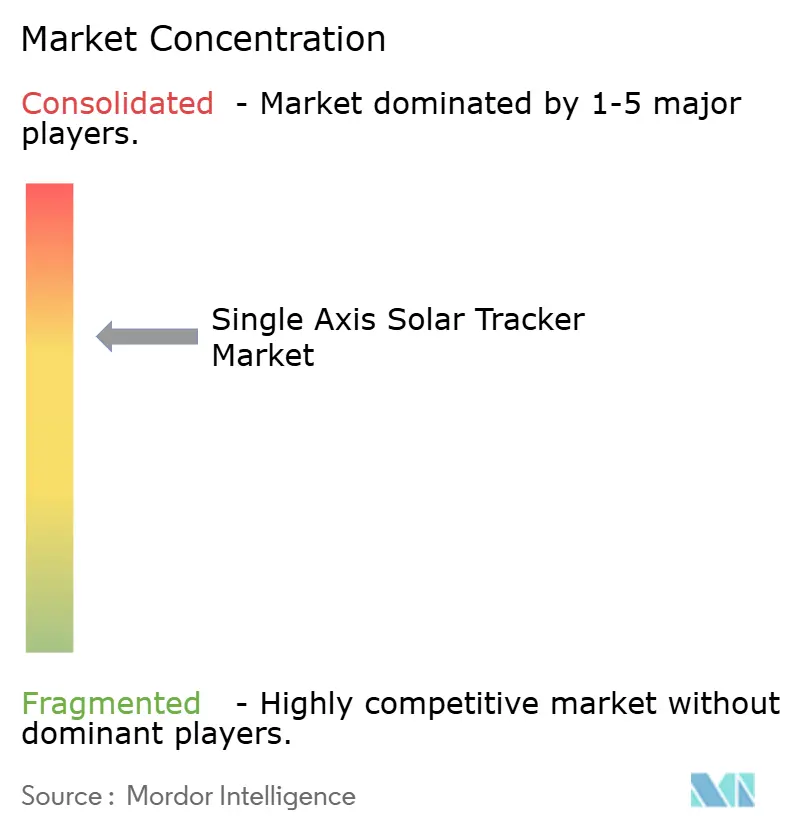

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence单轴太阳能跟踪器市场分析

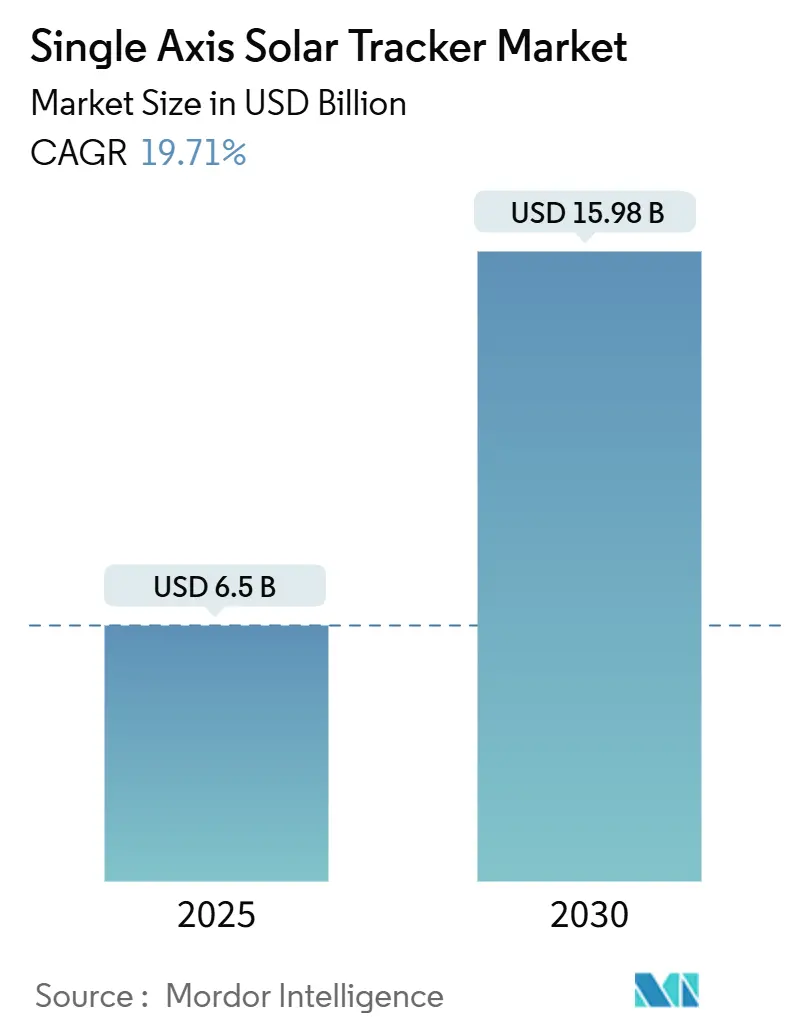

单轴太阳能跟踪器市场规模预计在2025年为65亿美元,预计到2030年将达到159.8亿美元,在预测期间(2025-2030年)的复合年增长率为19.71%。

公用事业规模太阳能的主导地位、该技术相比固定倾斜阵列15-25%的能量产出优势,以及高辐照地区平准化电力成本的下降,支撑了这一扩张。垂直整合正在缓解钢材成本波动,而美国通胀削减法案10%本土内容奖励等政策正引导跟踪器制造向本地供应链转移。产品差异化正从纯粹的成本竞争转向增值功能,如抗雹收藏模式和AI驱动的预测性维护。这些转变共同强化了开发商对跟踪系统在成熟和新兴市场新增太阳能装机中的强烈偏好。

重点报告要点

- 按方向划分,水平单轴跟踪器在2024年以70%的份额领先单轴太阳能跟踪器市场;垂直单轴跟踪器预计到2030年将以20.2%的复合年增长率扩张。

- 按驱动类型划分,主动系统在2024年占据单轴太阳能跟踪器市场规模的85%份额,而被动设计到2030年将以20.5%的复合年增长率推进。

- 按技术划分,光伏应用在2024年占据单轴太阳能跟踪器市场规模的90%份额;聚光光伏是增长最快的技术细分市场,复合年增长率为23.4%。

- 按应用划分,公用事业规模项目在2024年占据单轴太阳能跟踪器市场份额的85%并继续锚定需求,而工商业装置正以21.5%的复合年增长率扩张。

- 按地理区域划分,北美在2024年占据单轴太阳能跟踪器市场规模的55%;亚太地区是增长最快的地区,到2030年复合年增长率为20.7%。

全球单轴太阳能跟踪器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 激进的公用事业规模采购指令 | +3.20% | 北美和欧洲 | 中期(2-4年) |

| 沙漠环境中双面-跟踪协同效应 | +2.80% | 南美和亚太 | 长期(≥4年) |

| 通胀削减法案本土内容奖励 | +2.10% | 北美 | 短期(≤2年) |

| 需要低成本跟踪的企业PPA繁荣 | +1.9% | 南美 | 中期(2-4年) |

| AI驱动的预测性运维降低跟踪器停机时间 | +1.4% | 中东和非洲 | 长期(≥4年) |

| 土地受限的高纬度市场垂直单轴采用 | +1.1% | 欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

激进的公用事业规模采购指令推动跟踪器偏好

美国公用事业规模招标在2024年增加了49吉瓦的太阳能装机容量,大多数项目要求单轴跟踪以保证更高的容量系数。[1]BloombergNEF,"全球太阳能市场展望2025年第一季度",about.bnef.com西班牙拥有超过60%的欧洲跟踪器装置,同样在全国性拍卖中指定跟踪器以稳定高峰期输出。这些指令提高了基线性能标准,有效地将固定倾斜替代方案排除在高价值公用事业项目之外。开发商获得溢价定价,因为强制配置创造了封闭市场。随着电网收紧稳定性要求,预计这一模式将在新增长地区复制。

双面-跟踪协同效应革命性改变沙漠经济学

智利和澳大利亚沙漠中与双面组件配对的水平跟踪器现在每年每千瓦峰值产生高达2,555千瓦时,推动平准化成本低于每千瓦时2.45美分。跟踪器最大化直射和反射辐照捕获,而高反照率沙漠土壤进一步提升背面增益。这些综合效益释放了曾被视为边际的站点,即使在输电距离很长的情况下也是如此。项目开发商获得更高的内部收益率,这鼓励了在干旱地区的额外大规模投资。

通胀削减法案本土内容奖励重塑北美供应链

通胀削减法案下10%的税收抵免优惠奖励满足本土内容门槛的太阳能项目,使本地生产的跟踪器在财务上具有吸引力。

巴西东北部已成为企业可再生能源协议的热点,公司坚持使用单轴跟踪以确保固定倾斜系统无法匹配的可预测能量产出。该地区的PPA将性能风险从公用事业转移到开发商,使跟踪器精度成为银行融资能力的核心。随着跨国公司在其他新兴经济体复制这种合同模式,工商业装置以更快的速度采用跟踪器,推动单轴太阳能跟踪器市场发展。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 台风多发的亚太地区风载认证延迟提高资本支出 | -2.1% | 亚太 | 短期(≤2年) |

| 钢价波动推高跟踪器结构成本(欧盟和印度) | -1.8% | 欧洲和亚洲 | 中期(2-4年) |

| 跟踪器"收藏模式"故障事件收紧银行融资标准 | -1.3% | 全球 | 短期(≤2年) |

| 干旱地区相比固定倾斜的高污染损失运维负担 | -0.9% | 中东和非洲,亚太 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

风载认证延迟造成亚太瓶颈

台风多发市场需要对大尺寸组件进行气动弹性风洞测试,在日本和菲律宾将跟踪器批准延长6-12个月。开发商在漫长的认证周期中持有库存时面临更高的资本成本。一些转向固定倾斜阵列以保护进度表,尽管失去能量产出效益。拥有预认证设计的知名跟踪器品牌获得溢价,强化了新进入者的市场准入壁垒。

钢价波动压力跟踪器经济性

结构钢约占跟踪器物料清单的70%。2024年的价格飙升提高了欧洲生产商成本,而汇率波动放大了印度的投入通胀。[3]欧洲太阳能,"欧洲太阳能制造报告2024",solarpowereurope.org制造商缩短报价有效期并引入指数挂钩合同,将价格风险转移给项目。这种不可预测性限制了较小开发商锁定融资的能力,将市场份额推向对冲大宗商品风险的大型垂直整合公司。

细分分析

按方向:水平保持主导地位,垂直加速发展

水平配置在2024年占据单轴太阳能跟踪器市场70%的份额。它们依托成熟的供应链和简单的安装程序,使其成为超过100兆瓦项目的默认选择。这一细分市场确保了单轴太阳能跟踪器市场规模的很大一部分,因为在高辐照站点中,能量增益证明了其资本支出的合理性。垂直跟踪器以20.2%的复合年增长率增长,因为土地受限的欧洲农场和农伏设施需要更窄的行间距。在这些使用案例中,垂直安装的双面组件在保留作物地面使用的同时提供可比输出。

方向选择越来越多地是针对具体站点的,而不是一刀切。欧洲农伏开发商报告垂直系统比高架双排设计的平准化成本低20-25%。同时,倾斜和铰接双轴解决方案服务于复杂地形或雪灾多发地区。该细分市场内的技术多样性扩大了可解决的单轴太阳能跟踪器市场,并在整个单轴太阳能跟踪器行业中为供应商提供区域需求波动缓冲。

备注: 购买报告后可获得所有单个细分市场的细分份额

按驱动类型:主动执行器占主导地位,但被动系统缩小差距

主动驱动在2024年占据单轴太阳能跟踪器市场规模的85%,提供精确的太阳跟踪、反向跟踪和风暴收藏功能。开发商重视这些功能对项目银行融资能力的作用,特别是在保险公司要求预定义冰雹缓解程序的情况下。然而,被动热力和重力系统通过消除电机和控制电子设备,正以超过20%的复合年增长率扩张。现场数据显示相比固定倾斜基线有62.3%的效率增益,同时降低了偏远站点的维护负担。[4]可再生能源,"太阳能跟踪器中主动和被动驱动的比较研究",sciencedirect.com

被动驱动的成本控制优势在现场维护人员稀缺的地方很有吸引力。然而,它们无法执行复杂收藏配置文件的能力限制了在冰雹风险市场的采用,为主动驱动供应商保留了收入护城河。这种相互作用确保了整个单轴太阳能跟踪器市场的激烈竞争和持续创新。

按技术:光伏占据主导地位,CPV加速发展

光伏阵列在2024年拥有单轴太阳能跟踪器市场份额的90%,受益于硅组件成本下降和与双面设计的兼容性。跟踪器上的双面板收集额外的反照率光线,强化了经济领导地位。聚光光伏以23.4%的复合年增长率激增,通过利用超过1,200个太阳的超高浓度光学器件来增加在直射法向辐照度丰富的地方的瓦特密度。

光伏继续受益于全球千兆瓦级制造生产线,但CPV在土地稀缺地点的利基吸引力增长。与双轴跟踪耦合的菲涅尔聚光器实现超过5,800×的几何浓度比,压缩阵列占地面积。由此产生的多样化为单轴太阳能跟踪器行业提供了对抗周期性组件价格波动的缓冲。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:公用事业规模领先,工商业加速

公用事业规模电站在2024年保持单轴太阳能跟踪器市场85%的份额。美国、西班牙和沙特阿拉伯的电网运营商设定只有跟踪器才能满足的最低容量系数门槛。这些大型项目支撑了单轴太阳能跟踪器市场规模的主体,确保供应链规模经济。随着企业买家要求长期购电合同的可预测性,工商业系统以21.5%的复合年增长率增长。跟踪提升产量15-25%,这证明了在多兆瓦屋顶或地面安装中分摊更高前期成本的合理性。

住宅采用仍然边际,因为增加的机械复杂性超过了小屋顶上的增量输出。尽管如此,工商业加速多样化了收入流并支持区域经销商网络,在郊区和工业区扩展单轴太阳能跟踪器市场足迹。

地理分析

北美保持单轴太阳能跟踪器市场的主导份额。美国项目常规指定跟踪系统以实现电网稳定性,供应现在由德克萨斯州、俄亥俄州和亚利桑那州的本土工厂锚定。加拿大和墨西哥通过跨境制造和共享电网互联增加补充需求。开发商利用完善的购电协议结构,确保可预测的收入流,有助于降低先进跟踪器功能投资风险。

亚太地区是增长最快的地区。印度在通往100吉瓦新太阳能装机容量的道路上加速跟踪器采用,中国的制造领导者既在扩大出口又满足本地需求。东南亚显示2200吉瓦前瞻性公用事业规模太阳能项目管道,但只有3%在建设中,暗示一旦政策明确性改善,将有巨大的未开发跟踪器需求。日本收紧风阻认证,设定全球工程基准,有利于全球跟踪器可靠性。

欧洲和中东拥有强劲但多样的增长叙述。欧洲农伏开发商通过保护农田的垂直跟踪器布局将平准化成本削减多达25%。西班牙以使跟踪成为标准做法的采购规则领导大陆。在中东和北非,扩张由高太阳能资源和积极的脱碳目标推动。沙特阿拉伯的单轴跟踪器容量在过去一年增长超过四倍,得到奖励高容量系数的大规模招标支持。

竞争格局

单轴太阳能跟踪器市场适度整合。NEXTracker持有23%份额,已出货超过100吉瓦系统。Array Technologies以17%紧随其后,部署超过83吉瓦。两家公司都利用垂直整合的钢铁供应链来缓冲大宗商品波动并满足本土内容门槛。差异化现在集中在风暴收藏算法和冰雹保护上。GameChange Solar推出了为佛罗里达州158英里/小时风区设计的硬件,而Polar Racking在其SOL-X平台上添加了集成冰雹防护罩。

亚洲制造商通过本地合作伙伴关系渗透西方市场。Antaisolar的1.2亿瓦欧洲分销协议显示了将低成本制造与特定地区监管支持配对的策略。TrinaTracker和天合智能在中东获得数吉瓦合同,利用靠近高辐照项目的优势。随着银行融资标准收紧,拥有经过验证的现场可靠性和强大资产负债表的公司保持优势。

技术整合是关键战场。AI驱动的预测性维护平台通过分析电机扭矩数据和天气输入减少意外停机。在多尘地区提供端到端跟踪器加清洁机器人包的供应商赢得投标。钢价波动和冰雹收藏能力的保险要求设立了有利于拥有既定记录的在位者的壁垒。结果是一个竞争激烈的领域,规模、本地化和风险缓解功能决定市场领导地位。

单轴太阳能跟踪器行业领导者

-

NEXTracker Inc.

-

Array Technologies Inc.

-

天合智能跟踪有限公司

-

PV Hardware Solutions S.L.U.

-

Soltec Power Holdings S.A.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Soltec推出双排单轴跟踪器,提高公用事业规模项目的安装速度和能量捕获。

- 2025年3月:Antaisolar与Sunliberty签署1.2亿瓦欧洲供应协议,通过本地分销增强市场准入。

- 2024年12月:NEXTracker出货首批完全美国制造的跟踪器,使项目有资格获得通胀削减法案奖励积分。

- 2024年11月:GameChange Solar在佛罗里达州部署158英里/小时额定跟踪器系统,满足飓风抗性需求。

全球单轴太阳能跟踪器市场报告范围

单轴太阳能跟踪器市场报告包括:

| 水平单轴跟踪器(HSAT) |

| 垂直单轴跟踪器(VSAT) |

| 倾斜/倾斜单轴跟踪器(TSAT) |

| 主动式(电动/液压) |

| 被动式(热力/重力) |

| 光伏(PV) |

| 聚光太阳能发电(CSP) |

| 聚光光伏(CPV) |

| 公用事业规模 |

| 工商业 |

| 住宅 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 法国 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按方向 | 水平单轴跟踪器(HSAT) | |

| 垂直单轴跟踪器(VSAT) | ||

| 倾斜/倾斜单轴跟踪器(TSAT) | ||

| 按驱动类型 | 主动式(电动/液压) | |

| 被动式(热力/重力) | ||

| 按技术 | 光伏(PV) | |

| 聚光太阳能发电(CSP) | ||

| 聚光光伏(CPV) | ||

| 按应用 | 公用事业规模 | |

| 工商业 | ||

| 住宅 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

单轴太阳能跟踪器市场的当前价值是多少?

该市场在2024年达到53.8925亿美元,预计到2030年将快速增长。

单轴太阳能跟踪器市场预计扩张多快?

2025-2030年间,市场预计将以19.7%的复合年增长率推进,收入提升至159.8457亿美元。

目前哪种方向类型领导市场?

水平单轴跟踪器占据70%的市场份额,受大规模太阳能农场经过验证的能量产出效益推动。

为什么北美是最大的区域市场?

美国通胀削减法案本土内容激励措施、成熟的项目融资和创纪录的公用事业规模太阳能新增装机使北美占据全球收入的55%。

什么因素正在加速亚太地区的需求?

印度的快速装机建设、中国制造出口扩张以及20-21%的预测复合年增长率正将亚太地区定位为增长最快的地区。

哪些公司主导竞争格局?

NEXTracker和Array Technologies合计控制约40%的全球出货量,NEXTracker以23%的市场份额和超过100吉瓦的交付量领先。

页面最后更新于: