氮化镓半导体器件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

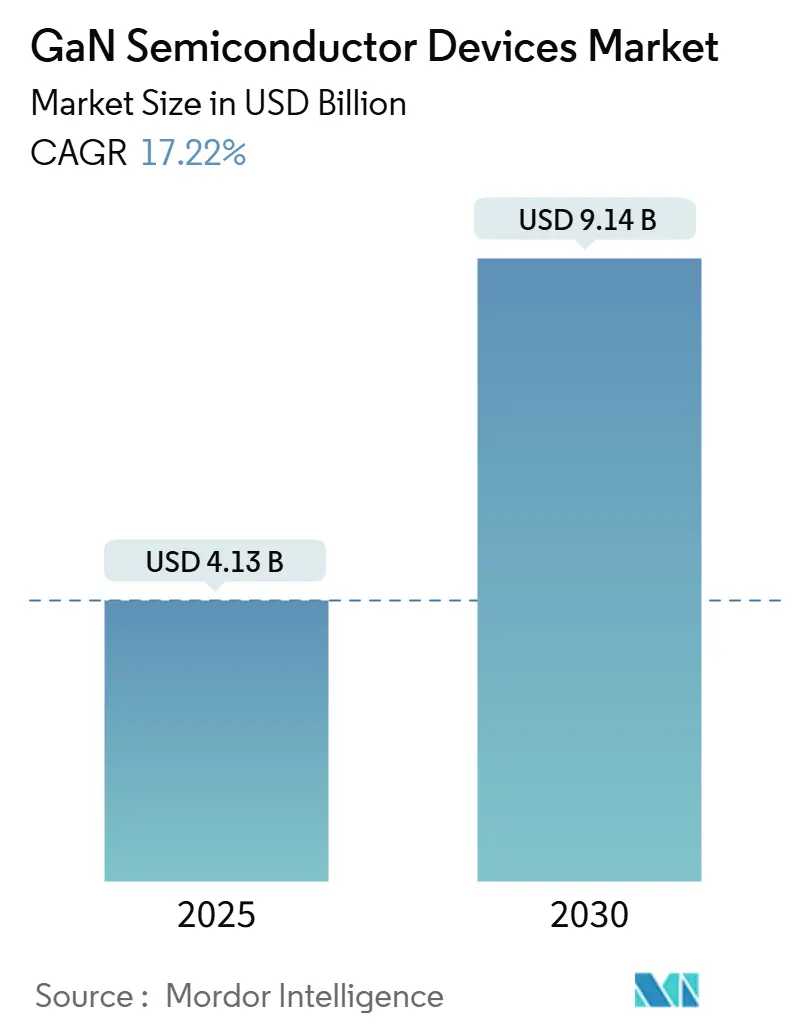

| 市场规模 (2025) | 4.13 十亿美元 |

| 市场规模 (2030) | 9.14 十亿美元 |

| 增长率 (2025 - 2030) | 17.22% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

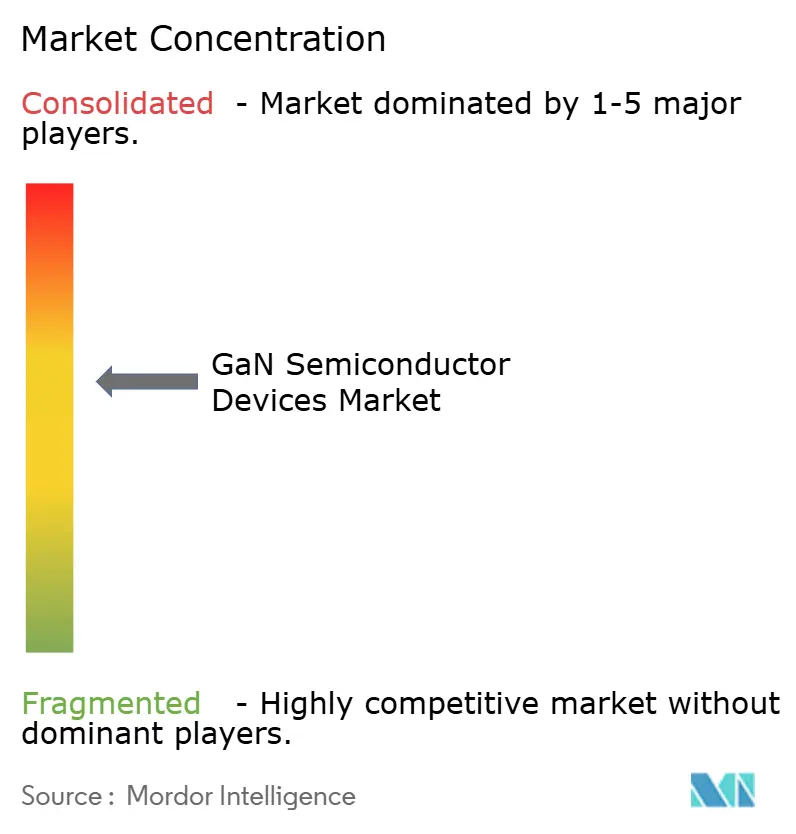

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报氮化镓半导体器件市场分析

氮化镓半导体器件市场规模在2025年为41.3亿美元,预计到2030年将达到91.4亿美元,复合年增长率为17.22%。这一增长反映了氮化镓相比传统硅器件在提供更高效率、更快开关速度和优异热性能方面的固有能力。2024年和2025年初,三个并发变化推动了市场增长:800V电动汽车动力系统、需要大功率射频放大器的大规模5G部署,以及消费者对超过100W的超紧凑USB-C充电器的需求。同时,全球能效法规趋紧,推动数据中心运营商和工业OEM厂商转向基于氮化镓的转换级,以降低损耗和减少冷却开销。企业投资凸显了这一趋势,英飞凌、瑞萨和其他现有厂商通过收购扩大氮化镓产能,而日本和欧盟的区域激励措施加速了面向6英寸和8英寸晶圆的新建晶圆厂建设。

关键报告要点

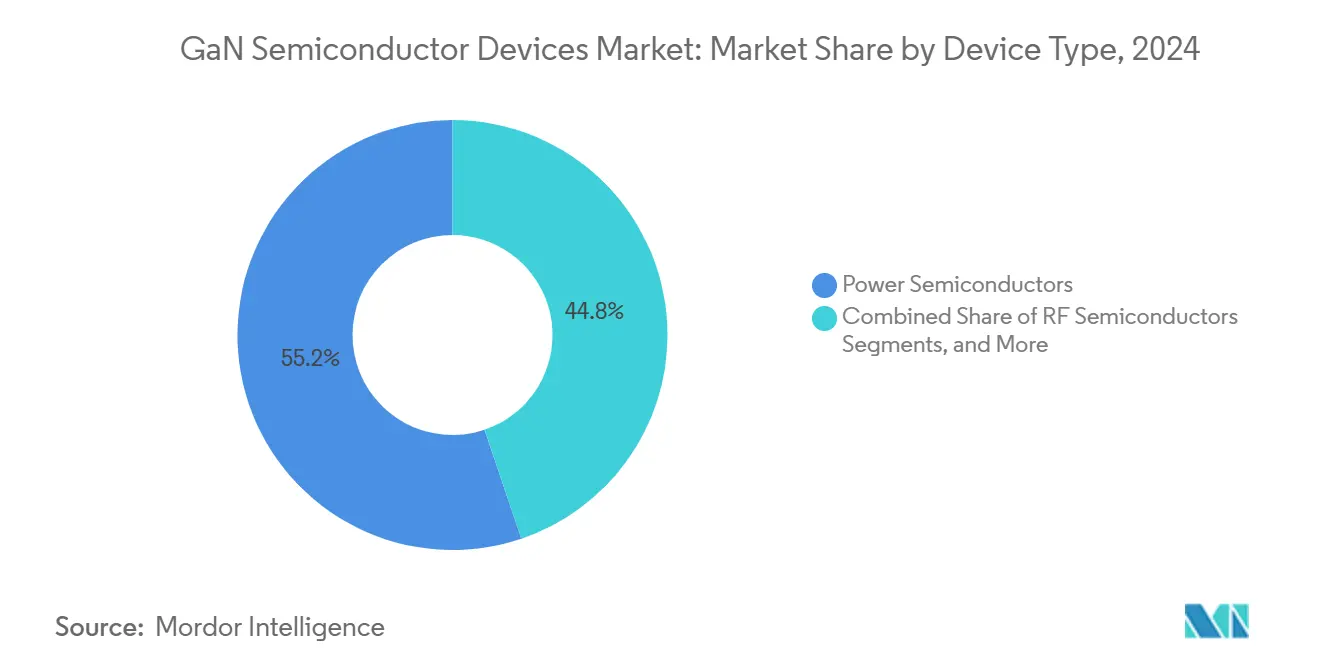

- 按器件类型划分,功率半导体器件在2024年占氮化镓半导体器件市场份额的55.2%;射频器件预计到2030年将以19.1%的复合年增长率增长。

- 按组件划分,分立晶体管在2024年占氮化镓半导体器件市场规模的57.2%份额,而单片功率集成电路预计将以31.1%的复合年增长率扩张。

- 按电压等级划分,100-650V级别在2024年占据70.3%的收入份额;>650V细分市场在800V电动汽车平台的推动下以42.2%的复合年增长率增长最快。

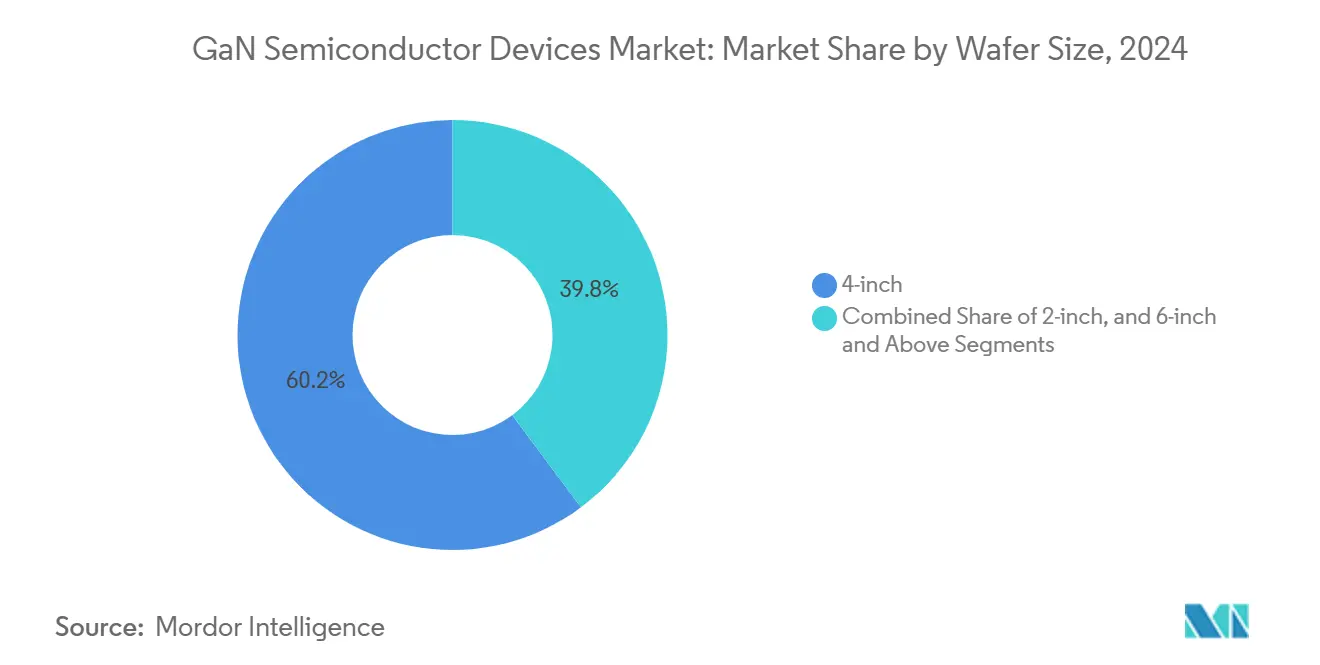

- 按晶圆尺寸划分,4英寸衬底在2024年以60.2%的份额占据主导地位;随着成本平价的接近,预计6英寸和8英寸生产线将以37.1%的复合年增长率增长。

- 按衬底技术划分,碳化硅上氮化镓在2024年保持60.2%的份额;硅上氮化镓以42.2%的复合年增长率到2030年增长最快。

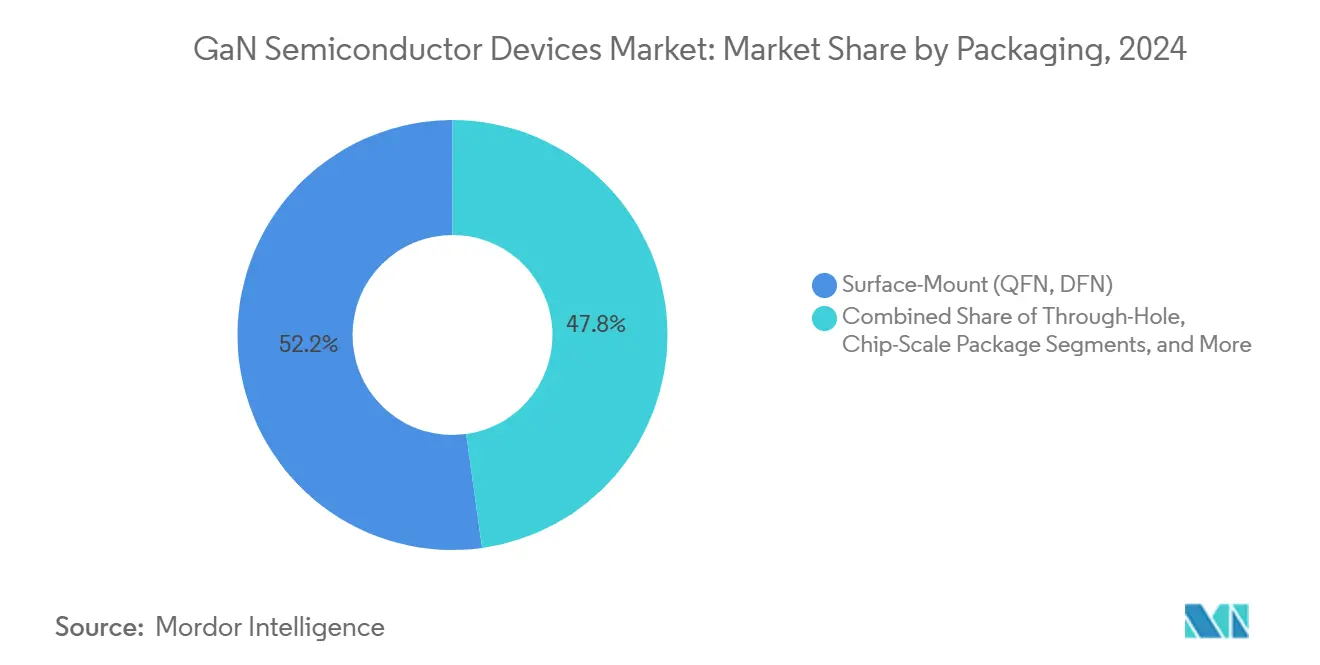

- 按封装划分,QFN等表面贴装格式在2024年占据52.2%的份额;芯片级封装以36.1%的复合年增长率提供最高增速。

- 按终端用户行业划分,电信和数据通信基础设施占2024年收入的35.1%,而汽车和电动出行匹配该细分市场到2030年35.1%的复合年增长率。

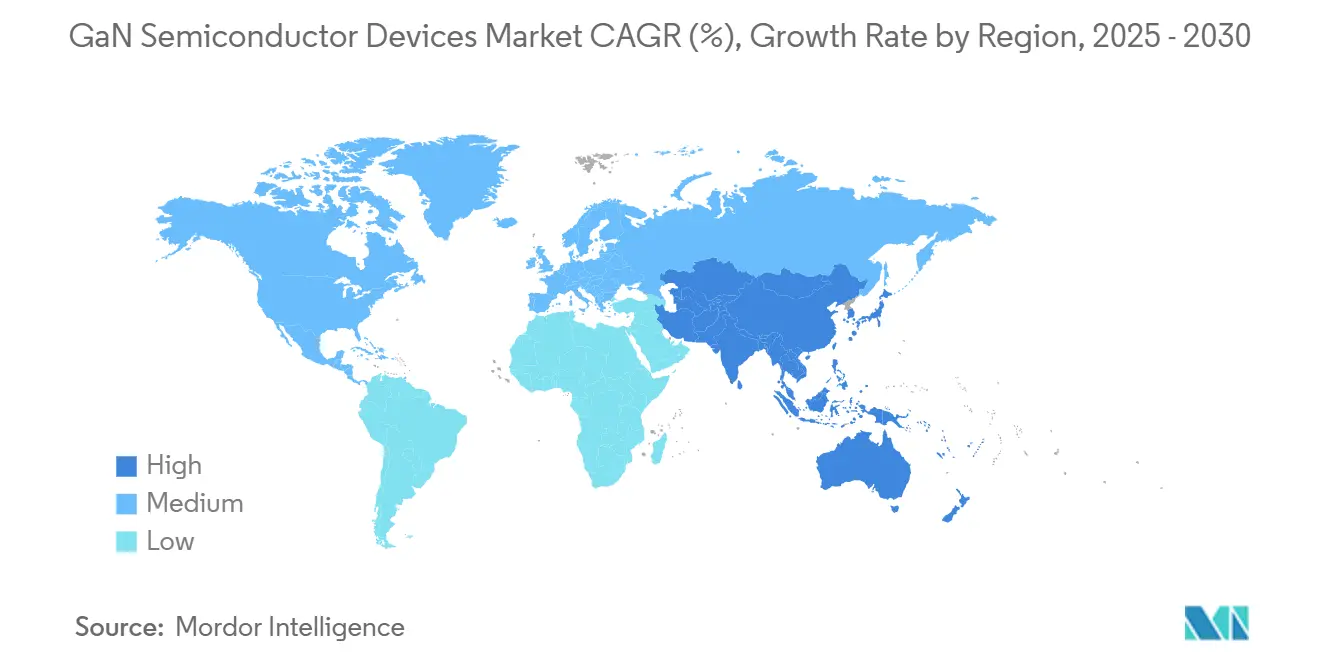

- 按地理位置划分,亚太地区在2024年占据38.2%的份额;到本十年末,该地区也以29.1%的复合年增长率实现最快的区域扩张。

全球氮化镓半导体器件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国OEM厂商路线图推动的65-240W USB-C PD氮化镓充电器的普及 | +3.2% | 全球,亚太地区和北美影响最大 | 短期(≤ 2年) |

| 亚洲和印度需要>200W碳化硅上氮化镓功率放大器的5G大规模MIMO宏蜂窝部署 | +4.1% | 亚太地区,重点关注中国、印度、日本和韩国 | 中期(2-4年) |

| 向800V电动汽车平台转变推动双向氮化镓车载充电器和DC-DC采用 | +3.8% | 全球,欧洲、中国和北美早期采用 | 中期(2-4年) |

| 重量关键型更电动化飞机和eVTOL动力系统选择氮化镓转换器 | +1.9% | 北美和欧洲 | 长期(≥ 4年) |

| 低轨道星座卫星迁移到氮化镓Ku/Ka波段固态功率放大器 | +1.5% | 全球,开发中心位于北美和欧洲 | 中期(2-4年) |

| 日本和欧盟晶圆厂激励措施加速氮化镓产能扩张 | +2.7% | 日本和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

中国OEM厂商路线图推动的65-240W USB-C PD氮化镓充电器的普及

中国消费电子品牌推动了向超紧凑通用串行总线功率传输充电器的快速转变。2024年发布的机型提供高达240W的功率,同时相比硅器件等效产品体积缩小40%,零售价格降低35%。Anker的GaN Prime系列超过1.8W/cm³的功率密度,在口袋大小的外壳内实现笔记本电脑和手机的多协议充电。[1]Anker Innovations, "Anker GaN Prime Series Specifications," anker.com成本下降刺激了亚太地区和北美的主流采用,提升了在氮化镓半导体器件市场中产生连锁反应的单位销量。

亚洲和印度需要>200W碳化硅上氮化镓功率放大器的5G大规模MIMO宏蜂窝部署

中国、印度和日本的移动网络运营商在2024年部署了超过15,000个宏基站,使用3.5GHz以上的碳化硅上氮化镓功率放大器。这一转变使功耗降低25%,覆盖范围扩大18%,为一家日本主要运营商带来每年1800万美元的运营费用节省。这种经济效益巩固了氮化镓功率放大器的设计胜出,并扩大了氮化镓半导体器件市场的可寻址收入。

向800V电动汽车平台转变推动双向氮化镓车载充电器和DC-DC采用

2024年在欧洲和中国推出的豪华电动汽车平台集成了工作在800V的双向氮化镓车载充电器。该架构将10-80%充电状态时间缩短至20分钟以内,并允许车辆到电网服务,可为车主每年赚取高达1200美元。效率达到97.5%,比同等SiC级别高出2.8%,冷却质量减少40%,这推动了氮化镓半导体器件市场的增长。

重量关键型更电动化飞机和eVTOL动力系统选择氮化镓转换器

一家领先的飞机OEM厂商在主配电单元中用氮化镓转换器替代硅模块,减轻了125公斤系统重量,转换效率提高3.8%。终生燃料节省价值为每架飞机140万美元。这些数据增强了对航空氮化镓的信心,为氮化镓半导体器件市场开辟了长期跑道。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 有限的200mm硅上氮化镓外延晶圆供应链瓶颈 | -2.1% | 全球,亚太地区影响最大 | 中期(2-4年) |

| 汽车级别0认证中>175°C栅极可靠性挑战 | -1.8% | 全球,特别影响汽车应用 | 中期(2-4年) |

| 新兴市场3.5GHz以下宏基站功率放大器与LDMOS的成本差异 | -1.3% | 亚洲、非洲和拉丁美洲的新兴市场 | 短期(≤ 2年) |

| 增强型氮化镓QFN/CSP封装的分散测试/封装生态系统 | -1.6% | 全球 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

有限的200mm硅上氮化镓外延晶圆供应链瓶颈

2024年生产200mm氮化镓外延晶圆的合格供应商少于10家。良率比硅基准低15-20%,限制了产量并维持了溢价定价。一家欧洲一级汽车供应商记录了六个月的生产延迟,迫使其建立价值2800万欧元(3020万美元)的战略库存缓冲。瓶颈影响了氮化镓半导体器件市场的近期销量。

汽车级别0认证中>175°C栅极可靠性挑战

栅极界面的电荷俘获在175°C时仍会导致阈值漂移。一家日本组件制造商在2024年高温应力测试失败后将产品发布推迟11个月,增加了4.2亿日元(280万美元)的重新设计成本。这些可靠性障碍减缓了在引擎盖下环境中的采用,并抑制了氮化镓半导体器件市场的增长。

细分分析

按器件类型:功率半导体器件主导效率革命

氮化镓半导体器件市场的功率半导体器件部分在2024年占据55.2%的份额,预计到2030年将以19.1%的复合年增长率增长。数据中心运营商通过升级到效率达98.2%的氮化镓服务器电源,每个设施节省230万美元。[2]EPC Corporation, "eGaN FETs Elevate Data-Center Efficiency," epc-co.com射频器件紧随其后,因为5G大规模MIMO基础设施和国防雷达维持了溢价需求。

成熟度标志着战略分叉。英飞凌等硅器件现有厂商扩展汽车级氮化镓MOSFET产品线,而Wolfspeed等射频专家利用碳化硅上氮化镓的热余量用于>3.5GHz宏蜂窝。集成功率级提供商通过超越分立销售获得更高利润。因此,氮化镓半导体器件市场经历整合和垂直整合,加强规模优势。

备注: 购买报告后可获得所有单个细分市场的份额

按组件:晶体管领先,功率集成电路激增

高电子迁移率晶体管在2024年占据57.2%的收入,然而单片功率集成电路以31.1%的复合年增长率超越所有其他类别。一家中国智能手机OEM厂商通过用单一氮化镓集成电路替代分立开关,将充电器物料清单成本降低18%,零件数量减少45%,催化了销量增长。

集成改善了电磁兼容性并减少了寄生参数,这些优势解释了为什么氮化镓半导体器件市场正在倾向于系统级封装设计。模块供应商处理大功率安装,而二极管销售在辅助整流角色中保持稳定。

按电压等级:更高电压推动增长

100-650V走廊在2024年保持70.3%的份额,因为它与消费者、数据中心和48V工业电源轨对齐。同时,>650V波段以42.2%的复合年增长率快速前进,受800V推进架构推动。一个高端电动汽车品牌使用900V氮化镓级别将10-80%充电时间缩短至28分钟,相比SiC减少充电器质量3.2公斤。

这一转变促使新的隔离和测试标准,挑战纯供应商。尽管如此,氮化镓半导体器件市场奖励那些能够验证650V以上可靠性的公司,解锁利润丰厚的汽车价值池。

按晶圆尺寸:规模化推动成本降低

4英寸晶圆在2024年占出货量的60.2%,但随着批量需求跳跃,6英寸和8英寸生产线增长37.1%的复合年增长率。一家日本代工厂转向6英寸使芯片产出增加140%,单位成本降低32%,在不到20个月内实现资本回收。

丰田合成的实验室生长8英寸块状氮化镓晶体和英诺赛科专用8英寸硅上氮化镓晶圆厂体现了规模浪潮。随着良率攀升,氮化镓半导体器件市场有途径在主流电器中实现与硅的价格平价。

按衬底技术:硅上氮化镓挑战碳化硅主导地位

由于电信和国防热要求,碳化硅上氮化镓在2024年仍保持60.2%的份额。然而硅上氮化镓以42.2%的复合年增长率位居增长榜首,因为8英寸CMOS生产线达到成本平价。一家卫星运营商为碳化硅上氮化镓功率放大器支付45%的性能溢价并延长载荷寿命,而一个笔记本充电器品牌使用硅上氮化镓节省28%成本,热性能损失微不足道。

因此,氮化镓半导体器件市场出现分化,成本敏感的大众电子产品倾向于硅平台,而任务关键型射频和航空航天仍是碳化硅的据点。

按封装:小型化加速CSP采用

表面贴装QFN和DFN封装在2024年占据52.2%的份额并保持基线。芯片级封装自其允许低于2mm的z高度和优异热阻以来,以36.1%的复合年增长率推进。一个采用CSP氮化镓的67W智能手机适配器将总体积减少48%,增强在高端手机生态系统中的差异化。

封装创新推动功率密度、可靠性和EMC合规性,进而扩大氮化镓半导体器件市场的可寻址插座。

按终端用户行业:电信和汽车领先采用

电信/数据通信基础设施在2024年产生35.1%的收入。转向氮化镓功率放大器的运营商将网络能耗降低28%,每年释放2400万美元运营节省,释放预算用于额外的蜂窝密集化。汽车以35.1%的复合年增长率反映这一势头,因为OEM厂商追求更快充电、双向流和轻量化逆变器。

消费电子产品对100W以上USB-C充电器保持健康需求,而工业自动化和可再生能源系统随着法规效率目标的趋同而加速。所有垂直领域共同加强氮化镓半导体器件市场内的规模动态。

地理分析

亚太地区占2024年销售额的38.2%,并以29.1%的复合年增长率保持最快上升。中国获取镓的渠道,加上国家补贴,使英诺赛科能够运营世界最大的8英寸硅上氮化镓工厂,成本比同行低35%。韩国的消费电子巨头和日本的汽车巨头培育了大批量锚定客户,维持需求和产能增长的良性循环。

北美保持创新热点。3500万美元的联邦CHIPS拨款帮助GlobalFoundries在佛蒙特州扩大氮化镓产能。[3]GlobalFoundries, "CHIPS Act Grant Award for Vermont GaN Expansion," globalfoundries.com国防承包商部署基于氮化镓的相控阵雷达,探测范围提高42%,功耗降低18%,展示了流入氮化镓半导体器件市场的任务关键型收益。

欧洲优先考虑高端汽车和工业用例。Cambridge GaN Devices筹集3050万欧元(3310万美元)用于扩张,反映投资者对欧洲高功率利基市场的信心。一家领先的德国OEM厂商实现97.8%充电器效率和30%组件减少,符合欧盟生态设计指令。拉丁美洲、中东和非洲目前持有适度份额,但随着能源价格和基础设施建设的趋同,在电信和智慧城市项目中展现出有前景的采用。

竞争格局

2024-2025年期间整合加剧。英飞凌支付8.3亿美元收购GaN Systems,瑞萨以3.39亿美元收购Transphorm,整合器件知识产权和客户渠道。Power Integrations收购Odyssey Semiconductor紧随其后。这些举措标志着氮化镓半导体器件行业从利基市场向主流市场的拐点。

竞争策略沿技术路线分化。Navitas倡导完全集成的GaNFast集成电路,为充电和太阳能微型逆变器合作伙伴降低设计复杂性。[4]Navitas Semiconductor, "GaNFast Integrated Power IC Road-map," navitassemi.comEPC供应裸芯片和eGaN场效应晶体管用于激光雷达和卫星的定制布局。衬底专业化也定义了地盘:Wolfspeed保卫碳化硅上氮化镓用于X波段雷达,而英诺赛科推动成本优化的硅上氮化镓进入移动配件。专利活动支撑竞争,2024年记录了超过2400项氮化镓相关申请。

随着认证周期、汽车级要求和供应协议锁定现有厂商,进入门槛上升。尽管如此,掌握集成化设计的无晶圆厂初创公司仍可找到利基市场,特别是在AI数据中心电源领域,垂直特定参考平台在氮化镓半导体器件市场内创造现成的滩头阵地。

氮化镓半导体器件行业领导者

-

英飞凌科技股份公司

-

Wolfspeed Inc.

-

Qorvo Inc.

-

Navitas半导体

-

Transphorm Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Cambridge GaN Devices推出面向下一代800V平台的100kW电动汽车动力系统解决方案。

- 2025年4月:Navitas半导体和兆易创新开设联合实验室,将GaNFast集成电路与MCU结合用于AI数据中心和太阳能储能。

- 2025年3月:三垦电气以13亿日元(870万美元)收购POWDEC K.K.以促进氮化镓商业化。

- 2025年3月:马自达和罗姆开始共同开发氮化镓功率组件,目标2027年在电动汽车中量产。

全球氮化镓半导体器件市场报告范围

相比硅MOSFET,氮化镓是一项新兴技术。所研究市场中考虑的各种器件包括晶体管、整流器和二极管。考虑的氮化镓半导体器件包括功率半导体器件、光电半导体器件和射频半导体器件。

氮化镓半导体器件市场按类型(功率半导体器件、光电半导体器件、射频半导体器件)、器件(晶体管、二极管、整流器、功率集成电路)、终端用户行业(汽车、消费电子、航空航天和国防、医疗、信息通信技术、其他终端用户行业)和地理位置(美国、欧洲、日本、中国、韩国、台湾、世界其他地区)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 功率半导体器件 |

| 射频半导体器件 |

| 光电半导体器件 |

| 晶体管(HEMT/FET) |

| 二极管(肖特基、PiN) |

| 整流器 |

| 功率集成电路(单片、多芯片) |

| 模块(半桥、全桥) |

| < 100 V |

| 100 - 650 V |

| > 650 V |

| 2英寸 |

| 4英寸 |

| 6英寸及以上(包括8英寸试点) |

| 碳化硅上氮化镓 |

| 硅上氮化镓 |

| 蓝宝石上氮化镓 |

| 块状氮化镓 |

| 650 - 1200 V |

| > 1200 V |

| 表面贴装(QFN、DFN) |

| 通孔(TO-220、TO-247) |

| 芯片级封装(CSP) |

| 裸芯片 |

| 汽车和出行 | 电动汽车 |

| 充电基础设施 | |

| 消费电子 | 智能手机快充器 |

| 笔记本电脑和平板电脑充电器 | |

| 游戏机和VR | |

| 电信和数据通信 | 5G基站 |

| 数据中心电源 | |

| 工业和能源 | 太阳能逆变器 |

| 电机驱动 | |

| 电源单元(SMPS) | |

| 航空航天和国防 | 雷达系统 |

| 电子战 | |

| 卫星载荷 | |

| 医疗 | MRI和CT |

| 便携式医疗设备 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 台湾 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按器件类型 | 功率半导体器件 | ||

| 射频半导体器件 | |||

| 光电半导体器件 | |||

| 按组件 | 晶体管(HEMT/FET) | ||

| 二极管(肖特基、PiN) | |||

| 整流器 | |||

| 功率集成电路(单片、多芯片) | |||

| 模块(半桥、全桥) | |||

| 按电压等级 | < 100 V | ||

| 100 - 650 V | |||

| > 650 V | |||

| 按晶圆尺寸 | 2英寸 | ||

| 4英寸 | |||

| 6英寸及以上(包括8英寸试点) | |||

| 按衬底技术 | 碳化硅上氮化镓 | ||

| 硅上氮化镓 | |||

| 蓝宝石上氮化镓 | |||

| 块状氮化镓 | |||

| 650 - 1200 V | |||

| > 1200 V | |||

| 按封装 | 表面贴装(QFN、DFN) | ||

| 通孔(TO-220、TO-247) | |||

| 芯片级封装(CSP) | |||

| 裸芯片 | |||

| 按终端用户行业 | 汽车和出行 | 电动汽车 | |

| 充电基础设施 | |||

| 消费电子 | 智能手机快充器 | ||

| 笔记本电脑和平板电脑充电器 | |||

| 游戏机和VR | |||

| 电信和数据通信 | 5G基站 | ||

| 数据中心电源 | |||

| 工业和能源 | 太阳能逆变器 | ||

| 电机驱动 | |||

| 电源单元(SMPS) | |||

| 航空航天和国防 | 雷达系统 | ||

| 电子战 | |||

| 卫星载荷 | |||

| 医疗 | MRI和CT | ||

| 便携式医疗设备 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 台湾 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

氮化镓半导体器件市场目前的规模是多少?

氮化镓半导体器件市场规模在2025年达到41.3亿美元,预计到2030年将以17.22%的复合年增长率攀升至91.4亿美元。

哪个地区领先氮化镓采用?

亚太地区在2024年以38.2%的份额占据主导地位,由于强劲的消费电子需求、政府激励和原材料获取,预计将以29.1%的复合年增长率增长最快。

为什么800V电动汽车平台对氮化镓重要?

800V架构需要高效双向车载充电器和DC-DC转换器,氮化镓在这些领域比硅或碳化硅替代品提供更低损耗和更快充电。

氮化镓增长的主要供应链瓶颈是什么?

高良率200mm硅上氮化镓外延晶圆的有限可用性限制了器件产量并维持成本溢价,影响汽车和工业增长。

氮化镓在电信应用中与碳化硅相比如何?

碳化硅上氮化镓功率放大器处理更高频率,为大规模MIMO基站提供卓越效率,相比传统LDMOS解决方案节省25%能源。

哪种封装趋势正在塑造消费充电器?

芯片级封装以36.1%的复合年增长率扩展,使67W以上USB-C适配器占用前代QFN设计一半的体积,功率密度超过1.8W/cm³。

页面最后更新于: