燃料电池商用车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

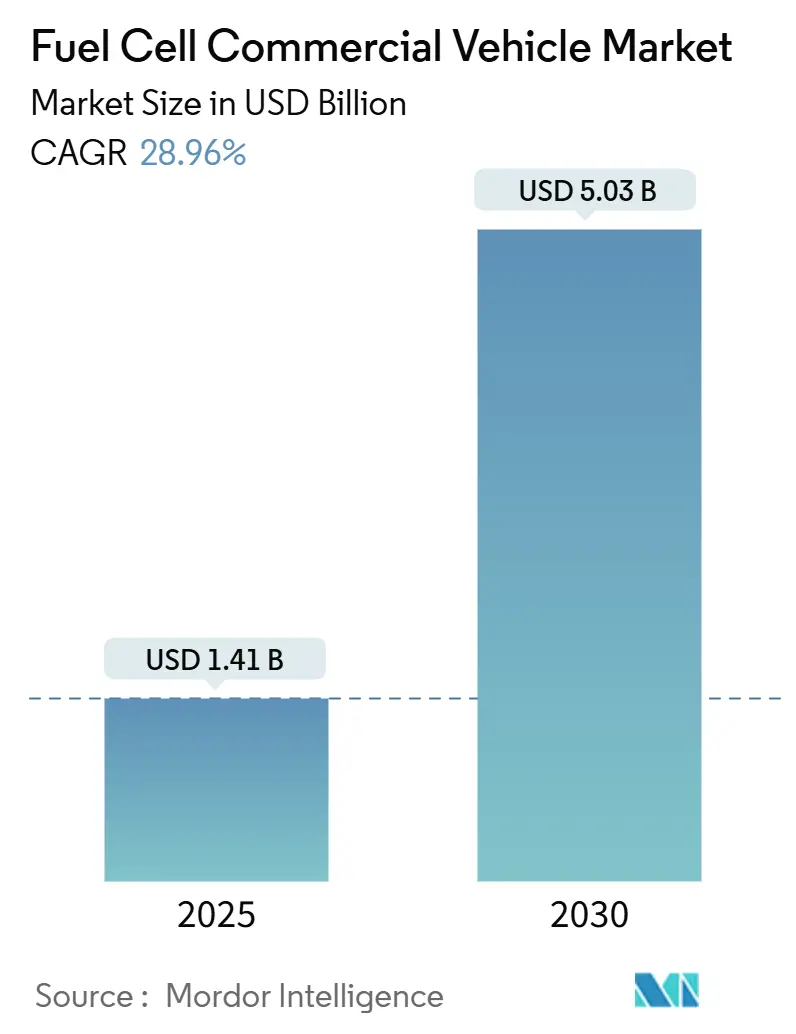

| 市场规模 (2025) | 1.41 十亿美元 |

| 市场规模 (2030) | 5.03 十亿美元 |

| 增长率 (2025 - 2030) | 28.96% CAGR |

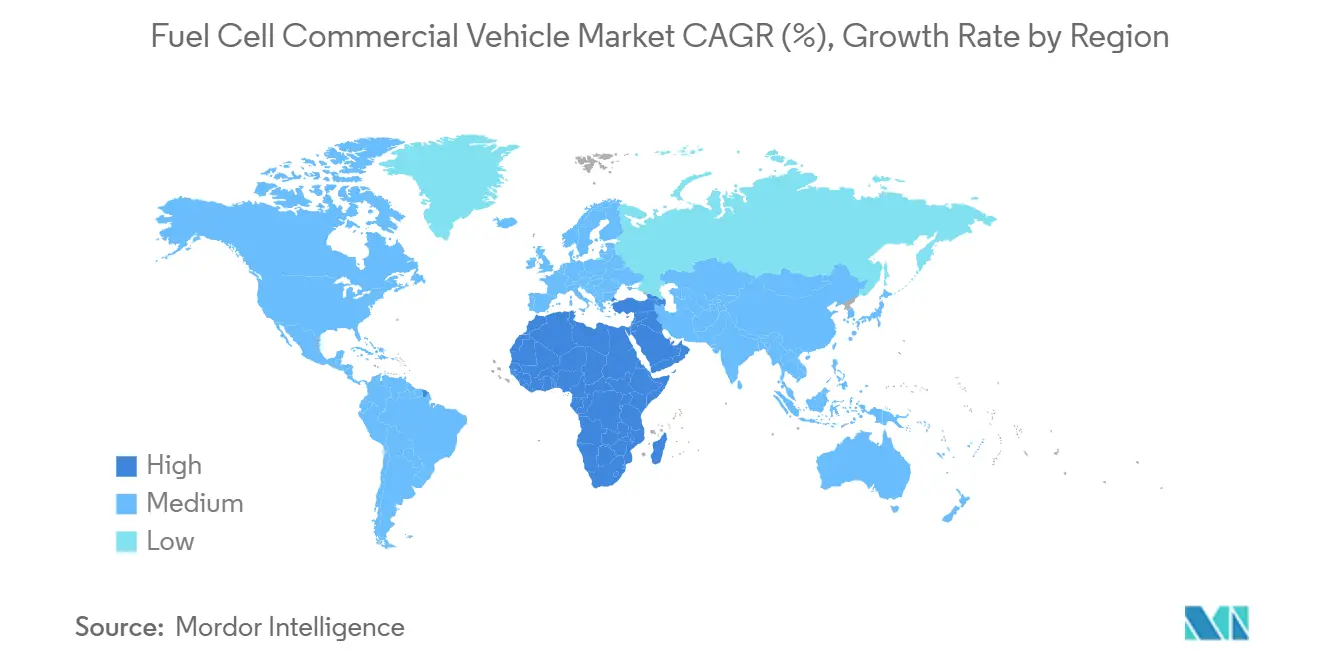

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence燃料电池商用车市场分析

氢燃料电池商用车市场在2025年价值14.1亿美元,预计到2030年将达到50.3亿美元,复合年增长率为28.96%。严格的监管环境、基于可再生能源的氢成本快速下降,以及企业净零货运承诺的扩大,推动销量逐年上升。技术进步显著,燃料电池系统成本目标到2025年达到80美元/千瓦,帮助大型车队在超过400公里的路线上跨越总拥有成本门槛。以鹿特丹和洛杉矶为中心的区域氢走廊消除了早期基础设施焦虑,同时港口管理局设定了明确的零排放货运目标。这些因素鼓励原始设备制造商扩大生产规模,降低单位成本,并推出用于长途物流(而非仅仅城市客车)的商用车型。

关键报告要点

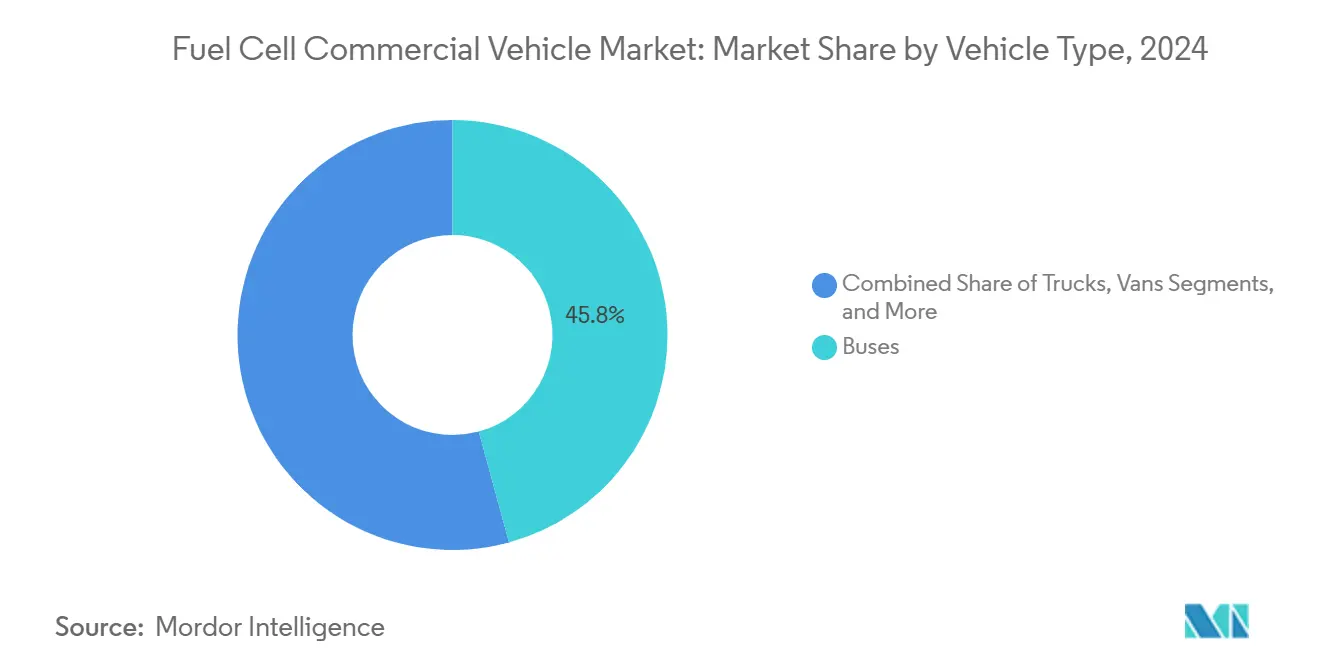

- 按车辆类型,客车在2024年以45.76%的氢燃料电池商用车市场份额领先,而卡车预计到2030年将以31.10%的复合年增长率增长。

- 按燃料电池类型,质子交换膜燃料电池在2024年以81.25%的份额占主导地位;固体氧化物燃料电池预计到2030年将以31.25%的复合年增长率扩张。

- 按功率范围,100-200千瓦功率段在2024年占氢燃料电池商用车市场规模的52.56%,而200千瓦以上系统预计到2030年将以29.30%的复合年增长率上升。

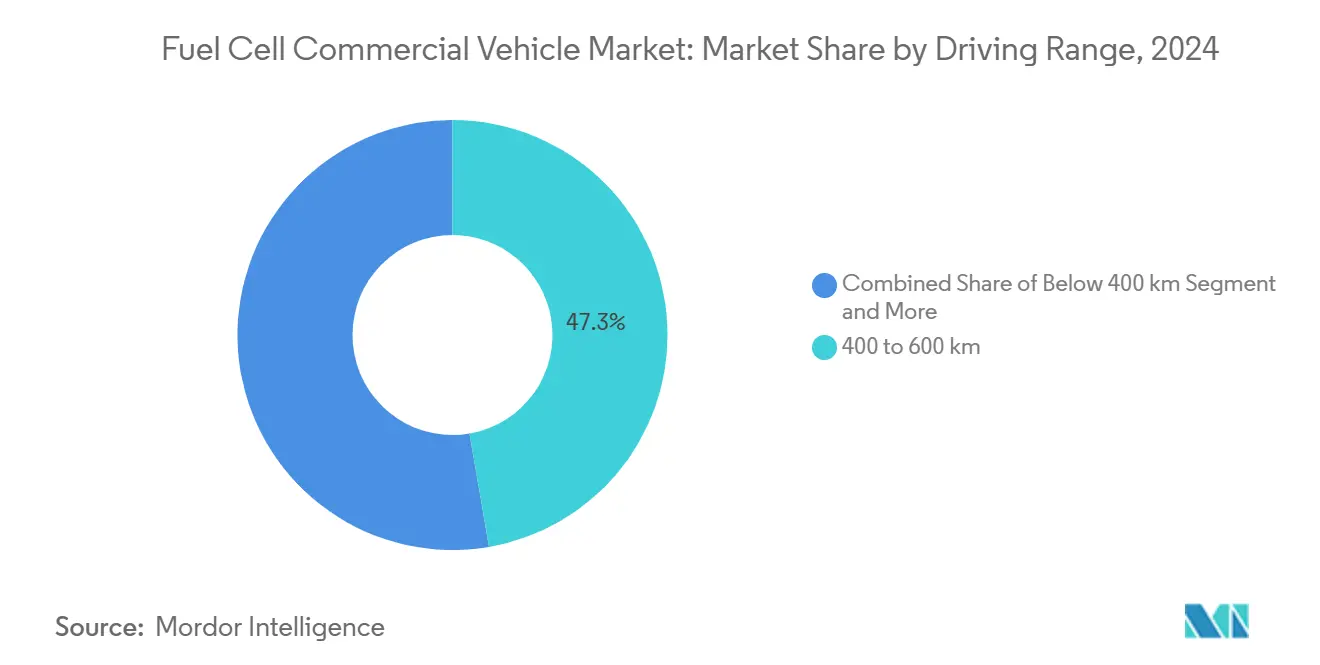

- 按行驶里程,400-600公里档次在2024年获得47.29%的市场份额,而超过600公里的车辆预计到2030年将以30.15%的复合年增长率激增。

- 按终端用户,公共交通车队在2024年占氢燃料电池商用车市场规模的48.25%;长途货运和物流以31.45%的复合年增长率到2030年快速发展。

- 按地区,亚太地区在2024年占据41.62%的份额,而中东和非洲地区预计将成为增长最快的地区,预计到2030年复合年增长率为29.05%。

全球燃料电池商用车市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 卡车和客车严格排放法规 | +7.8% | 欧洲;扩散至北美和亚太地区 | 中期(2-4年) |

| 城市客车车队零排放强制要求 | +5.2% | 北美(加利福尼亚及同类地区) | 短期(≤2年) |

| 中国氢生产成本下降 | +4.5% | 以中国为首的亚太地区 | 中期(2-4年) |

| 北欧超过400公里长途卡车总拥有成本平价 | +4.2% | 欧洲(北欧集群) | 中期(2-4年) |

| 企业净零货运联盟 | +3.9% | 全球,集中在欧洲和北美 | 中期(2-4年) |

| 以港口为中心的氢走廊 | +3.4% | 欧洲和北美主要港口城市 | 短期(≤2年 |

| 来源: Mordor Intelligence | |||

商用车严格排放法规

欧盟"适合55"一揽子计划要求到2040年重型车辆排放减少90%,中期目标是到2030年减少45%,到2035年减少65%[1]欧洲委员会,《减少重型车辆CO₂排放》,climate.ec.europa.eu。为了遏制交通运输部门的排放,修订后的CO2标准现在涵盖更广泛的重型车辆(HDV)。更新的法规现在包括客车、长途汽车、拖车和专用卡车,共占HDV销售的90%以上。原始设备制造商正在加速燃料电池项目以满足更严格的标准,特别是对于电池质量和充电停机时间仍然具有挑战性的长途作业。

北美城市客车车队零排放强制要求

加利福尼亚州创新清洁交通法规迫使交通运营商到2040年过渡到100%零排放车队。采购必须已经有25%零排放,到2026年达到50%。2024年15亿美元的联邦拨款资助了大约600辆额外的客车,全尺寸燃料电池电动客车的部署同比增长55%。机构更喜欢燃料电池平台用于超过250公里的路段,如果使用纯电池电动车执行,需要双电池组,会影响座位容量。运营商还报告说,不受环境温度影响的加油简化了寒冷北方气候下的服务规划。

企业净零货运联盟加速原始设备制造商采购承诺

现代的NorCAL ZERO车队由30辆XCIENT卡车组成,自2023年9月以来已行驶近45万英里[2]现代汽车公司,《现代汽车在2025年ACT博览会上推出新款XCIENT重型燃料电池卡车》,hyundai.com。福特和HTWO物流的类似车队试点项目正在锁定多年车辆订单,创造规模激励,缩短原始设备制造商和氢供应商的投资回收期。随着更多托运人将范围3排放目标与基于科学的目标倡议时间表挂钩,原始设备制造商获得更清晰的销量可见性,实现更高容量的电堆生产运行并降低每辆车的加价。信用评级机构已开始将此类联盟支持的卡车订单视为投资级收入来源,降低了首发氢卡车租赁平台的资本成本。

以港口为中心的氢走廊刺激早期采用

鹿特丹和洛杉矶正将清洁氢供应、加氢站和重型卡车试点项目捆绑成综合走廊。仅加利福尼亚州就计划建设100个加氢站,到2025年服务150万辆零排放车辆。加利福尼亚州的清洁氢中心将在可再生清洁氢能源系统联盟(ARCHES)12亿美元的强力支持下成形,目标是到2045年达到每日45,000吨的生产里程碑[3]加利福尼亚州能源委员会,《2024年零排放车辆基础设施计划》,energy.ca.gov。以港口为中心的倡议正为氢燃料电池车辆的更广泛采用奠定基础。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 氢加氢站高基础设施成本 | -5.20% | 全球,新兴市场最为严重 | 中期(2-4年) |

| 短途电池电动卡车的竞争 | -4.80% | 拥有成熟充电网络的地区 | 短期(≤2年) |

| 新兴市场绿氢供应推广缓慢 | -4.70% | 亚洲(除中国)、非洲、南美 | 长期(≥4年) |

| 重型工作循环中的燃料电池耐久性担忧 | -3.90% | 全球,恶劣气候最受影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

重型工作循环中的燃料电池耐久性担忧

尽管最近的技术进步,重型应用的燃料电池系统仍在与重大耐久性问题作斗争。重型卡车需要能够至少工作25,000小时的系统。百万英里燃料电池卡车联盟的目标是到2030年达到30,000小时。UCLA 2025年在实验室测试中超过200,000小时的突破解决了寿命焦虑,但仍在向规模化商业验证迈进。这些技术尚未广泛商业化并集成到生产车辆中。

短途电池电动卡车的竞争

电池电动卡车在中国的总成本已经超过柴油,并有望在2030年前在欧盟和美国实现平价[4]国际能源署,《2025年全球电动汽车展望 - 执行摘要》,iea.org。快速充电器的推广和强制驾驶员休息时间有利于200公里以下的车厂充电解决方案,限制了氢在当地路线上的近期可寻址量。相比之下,氢燃料电池卡车不如电池电动卡车经济有效,表明商用车电气化存在竞争格局。

细分分析

按车辆类型:客车引领采用,卡车加速发展

客车在2024年占氢燃料电池商用车市场份额的45.76%,因为交通机构利用专用资金线替换老化的柴油车队。Solaris在欧洲燃料电池客车注册中占65%,反映了原始设备制造商在车厂运营中的专业化。诸如橙县交通局40辆燃料电池电动客车等订单凸显了该细分市场的吸引力。动力受益于可预测的路线和返回车厂加油,这些特点适合350巴压缩气系统,并为维护团队简化日常操作。将车辆与加油合同捆绑的采购框架进一步改善了公共部门买家的预算确定性。

卡车预计从2025年到2030年将以31.10%的复合年增长率超过客车,将氢燃料电池商用车市场推向货运物流。尼古拉的500英里TRE FCEV和现代的XCIENT 8级平台定位于中心到中心的物流,利用20分钟加油和比电池电动车更高的载重空间。企业货运联盟提供承购保证,帮助银行承保新的加氢站。随着绿氢供应稳定,400-600公里航线的总成本平价预计将释放北欧和中欧货运走廊的全国推广。

备注: 购买报告后可获得所有单独细分市场的份额

按燃料电池类型:质子交换膜燃料电池主导地位受到固体氧化物燃料电池创新挑战

质子交换膜燃料电池技术在2024年占氢燃料电池商用车市场的81.25%,因其快速启动和对频繁负载变化的耐受性而受到重视。每个电堆的铂载量持续下降,在满足城市客车工作循环的同时缩小成本差距。加利福尼亚的车队试验显示质子交换膜燃料电池客车超过20,000小时,降解低于10%,增强了运营商对多班次服务的信心。

固体氧化物燃料电池预计到2030年将以31.25%的复合年增长率增长。高达60%的电效率,结合对低纯度氢的耐受性,支持长途和辅助动力集成场景。材料科学的进步已将工作温度降至700°C,允许更快的升温和更小的热管理组件。对铂族金属依赖性的降低承诺在规模化时降低电堆成本,一旦耐久性达到30,000小时,就为扩大采用奠定基础。

按功率范围:100-200千瓦细分市场优化性能和成本

额定功率100-200千瓦的系统在2024年占氢燃料电池商用车市场规模的52.56%,服务于重量和成本上限严格的中型卡车和城市客车。原始设备制造商偏爱此范围用于300公里以下的路线组合,其中能耗需求保持适中,电池组缩小可在储氢罐和电力电子设备上节省成本。

200千瓦以上的功率范围预计到2030年每年上升29.30%,原因是8级卡车需求增加。福特Super Duty底盘测试项目目标是300英里续航里程,同时容纳10,000磅载重。更小、更高功率的电堆与700巴储氢罐配对,即使车辆能量储备翻倍用于跨国旅行,也能保持货运载重。

按行驶里程:400-600公里里程获得当前市场最佳位置

400-600公里行驶窗口在2024年获得氢燃料电池商用车市场47.29%的份额,平衡载重与储氢罐体积。现代的724公里XCIENT规格位于此窗口内,在加利福尼亚混合坡度路线上已证明可靠。运营城际客车的交通运营商也报告在不过度车载存储的情况下实现高效工作循环。

提供超过600公里的车辆预计到2030年将有30.15%的复合年增长率。700巴复合材料和低温液氢的进步将储氢罐重量减少15%,实现载重中性的里程延长。尼古拉的TRE液氢变型可携带70公斤燃料并提供约805公里里程,使两班制工作无需中途加油成为可能。

备注: 购买报告后可获得所有单独细分市场的份额

按终端用户:公共交通车队领先,货运物流加速发展

由于直接的联邦和州资金支持,公共交通车队在2024年占氢燃料电池商用车市场的48.25%。联邦交通管理局2024年15亿美元的拨款涵盖了近600辆客车的采购,其中很大一部分是燃料电池电动客车。来自Santa Clara VTA等机构的蓝图计划指定燃料电池用于较长的城际郊区路线,允许电池客车处理较短的环路。

长途货运和物流预计到2030年每年增长31.45%,因为托运人寻求续航里程、快速加油和稳定的寒冷天气性能。现代的HTWO物流在佐治亚州的试点项目安排21辆卡车用于内部工厂运输,展示了从氢生产到车辆部署的早期垂直整合。随着绿氢中心上线,承运商预计将使用范围从港口穿梭扩大到国家干线。

地理分析

亚太地区在2024年以41.62%的份额领先氢燃料电池商用车市场,受中国125,000吨/年绿氢产能和大规模组件制造的支撑。电解槽生产和国内采购配额的成本优势已建立了涵盖电堆、电力电子设备和储氢罐的本地化价值链。日本和韩国以长期的研发项目和早期原始设备制造商生产线加强了该地区的优势。

欧洲紧随其后,受到约束性CO₂减排推动,要求到2030年重型排放减少45%,到2040年减少90%。截至2024年5月,加油覆盖达到187个站点,燃料电池客车注册在同期上升82%。跨境项目,如H2Accelerate合作,旨在到2030年用150个站点连接斯堪的纳维亚到意大利北部。

北美受益于联邦激励和州强制令的结合。加利福尼亚的ARCHES中心在12亿美元支持下,目标是到2045年每日45,000吨氢。美国能源部希望到2030年新的中重型销售的30%为零排放,推动卡车原始设备制造商在太平洋西北、墨西哥湾沿岸和五大湖地区的试点车队。

中东和非洲地区预计到2030年将以29.05%的复合年增长率增长,建立在丰富的太阳能和风能资源以及现有天然气管道网络的基础上。沙特阿拉伯和阿联酋正在建设连接港口与内陆配送中心的试点卡车走廊,旨在使占地区排放四分之一的货运部门脱碳。

竞争格局

市场集中度适中,全球原始设备制造商竞相锁定供应链,而专业燃料电池集成商贡献电堆知识。现代、丰田和上汽领导早期部署,得到垂直整合氢战略的支持,包括生产和加油资产。仅现代在NorCAL ZERO项目中的XCIENT卡车自2023年以来就行驶了近45万英里,展示了现场可靠性。

欧洲现有企业正在追赶。沃尔沃和戴姆勒的cellcentric合资企业汇集研发预算,到本十年中期交付300系列燃料电池系统。梅赛德斯-奔驰的GenH2原型车在2024年以40吨载重穿越瑞士阿尔卑斯山,标志着批量生产的准备就绪。与巴拉德和康明斯的合作伙伴关系提供经验证的电堆,同时允许原始设备制造商专注于车辆集成。

竞争策略现在强调降本路径和基础设施联盟。早期进入者与能源巨头签署多年采购协议,确保氢承购同时保证加氢站量。监管机构通过收紧CO₂上限加速转型,迫使落后者获得技术许可或面临合规罚款。从电解槽工厂到卡车维修的垂直整合作为差异化因素出现,可以从交付氢成本中节省每公斤几分钱,并确保终身维护收入。

燃料电池商用车行业领导者

现代汽车公司

丰田汽车公司

巴拉德动力系统公司

沃尔沃集团

尼古拉公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:现代推出了新款XCIENT 8级燃料电池卡车(180千瓦,450英里续航里程)并确认了HTWO Energy Savannah加氢站计划于2025年底启用。

- 2025年3月:New Flyer赢得了SamTrans 108辆燃料电池客车的创纪录订单,这是北美最大的单次氢客车合同

- 2025年1月:ARCHES获得12亿美元建设加利福尼亚旗舰氢中心,目标是到2045年每日产出45,000吨。

- 2025年2月:尼古拉申请第11章破产保护,召回95辆TRE FCEV卡车,凸显新进入者的融资障碍。

全球燃料电池商用车市场报告范围

燃料电池商用车,包括卡车、客车和厢式车,由燃料电池提供动力,燃料电池通常与小型电池或超级电容器配对。这些燃料电池通过将空气中的氧气与压缩氢结合产生电力。

燃料电池商用车市场按车辆类型、功率范围和地理位置细分。按车辆类型,市场细分为客车、卡车、厢式车和其他车辆类型(皮卡车等)。按功率范围,市场细分为100千瓦以下、100千瓦-200千瓦和200千瓦以上。按地理位置,市场细分为北美、欧洲、亚太地区和世界其他地区。报告为上述所有细分市场的燃料电池商用车提供市场规模和价值预测(美元)。

| 客车 |

| 卡车 |

| 厢式车 |

| 其他车辆类型(皮卡车等) |

| 质子交换膜燃料电池(PEMFC) |

| 磷酸燃料电池(PAFC) |

| 固体氧化物燃料电池(SOFC) |

| 其他 |

| 100千瓦以下 |

| 100千瓦-200千瓦 |

| 200千瓦以上 |

| 400公里以下 |

| 400公里-600公里 |

| 600公里以上 |

| 公共交通车队 |

| 长途货运和物流 |

| 最后一公里配送 |

| 市政和公用事业服务 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 阿联酋 |

| 南非 | |

| 沙特阿拉伯 | |

| 中东和非洲其他地区 |

| 按车辆类型 | 客车 | |

| 卡车 | ||

| 厢式车 | ||

| 其他车辆类型(皮卡车等) | ||

| 按燃料电池类型 | 质子交换膜燃料电池(PEMFC) | |

| 磷酸燃料电池(PAFC) | ||

| 固体氧化物燃料电池(SOFC) | ||

| 其他 | ||

| 按功率范围 | 100千瓦以下 | |

| 100千瓦-200千瓦 | ||

| 200千瓦以上 | ||

| 按行驶里程 | 400公里以下 | |

| 400公里-600公里 | ||

| 600公里以上 | ||

| 按终端用户 | 公共交通车队 | |

| 长途货运和物流 | ||

| 最后一公里配送 | ||

| 市政和公用事业服务 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 南非 | ||

| 沙特阿拉伯 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

氢燃料电池商用车市场到2030年的预期规模是多少?

氢燃料电池商用车市场预计到2030年将达到50.3亿美元,在2025-2030年期间复合年增长率为28.96%。

哪里预期增长最快的地区?

中东和非洲预计以29.05%的复合年增长率增长,因为新的氢走廊利用低成本可再生资源和现有天然气基础设施。

燃料电池商用车市场中哪个是最大的市场?

亚太地区在2024年占燃料电池商用车市场41.62%的份额

氢卡车在短途路线上与电池电动卡车相比如何?

对于200公里以下的距离,电池电动卡车通常显示较低的总成本,使氢在本地配送细分市场竞争力较弱。

页面最后更新于: