法国药物输送设备市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

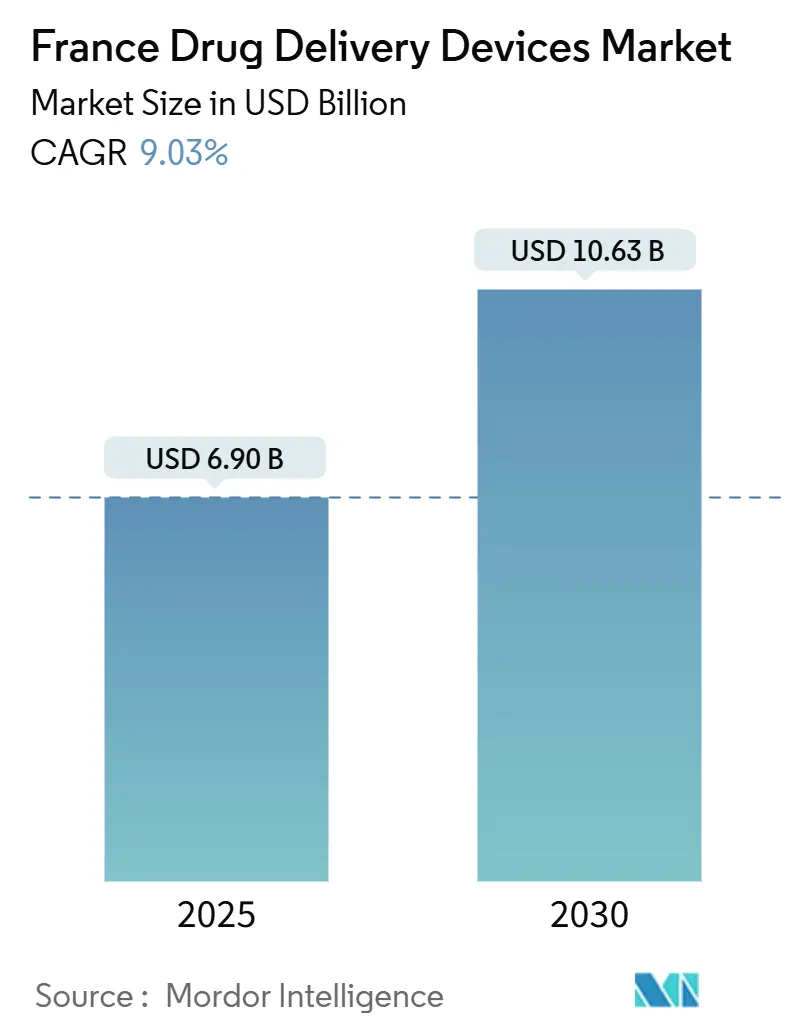

| 市场规模 (2025) | 6.90 十亿美元 |

| 市场规模 (2030) | 10.63 十亿美元 |

| 增长率 (2025 - 2030) | 9.03% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智情报法国药物输送设备市场分析

法国药物输送设备市场规模在2025年为69亿美元,预计到2030年将增长至106.3亿美元,复合年增长率为9.03%。快速扩张由互联设备创新、生物制剂和生物仿制药疗法的增长以及鼓励自我给药的国家电子健康计划推动。制造商受益于法国强大的合同开发和制造组织(CDMO)生态系统的推动,而慢性疾病的高患病率维持稳定的需求。监管举措如数字设备的早期报销途径缩短了上市时间,尽管复杂的价格上限和欧盟医疗器械法规(MDR)合规性仍是显著障碍。这些因素共同将法国药物输送设备市场定位为欧洲内的关键增长引擎。

关键报告要点

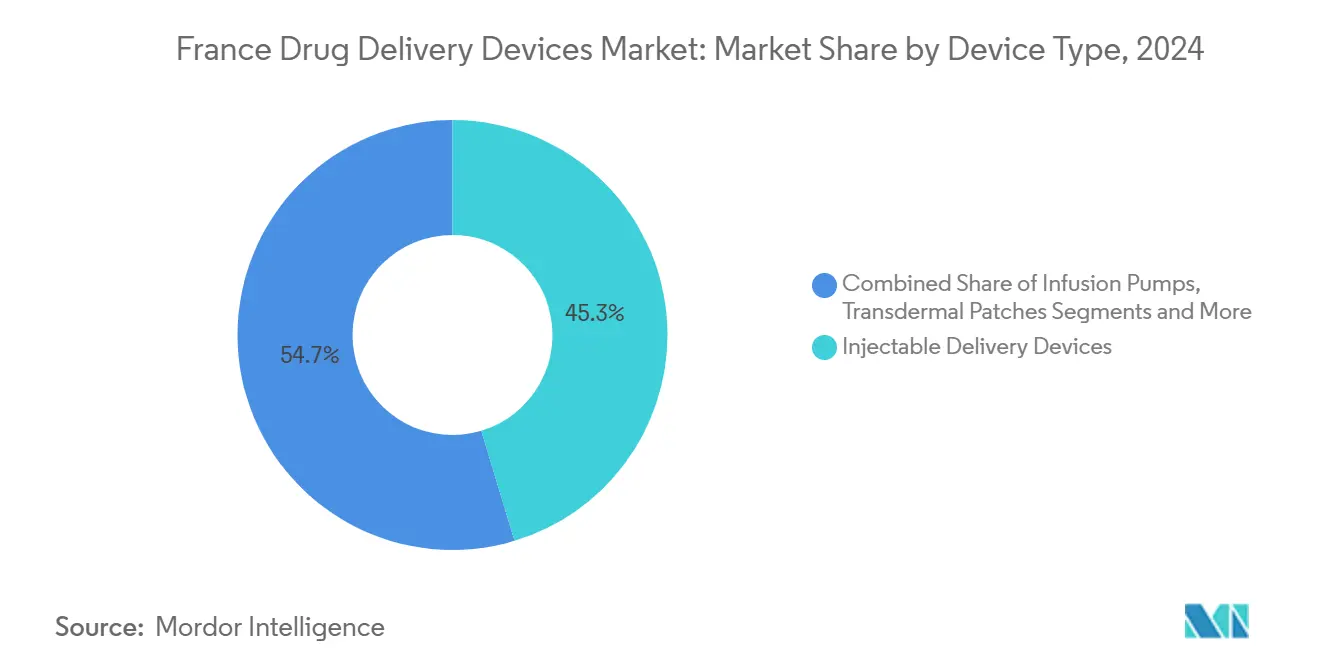

- 按设备类型分,注射给药设备在2024年以45.34%的法国药物输送设备市场份额领先,而植入式系统预计到2030年将以11.89%的复合年增长率扩张。

- 按给药途径分,注射在2024年占法国药物输送设备市场规模的58.12%;吸入给药预计到2030年将以9.56%的复合年增长率增长。

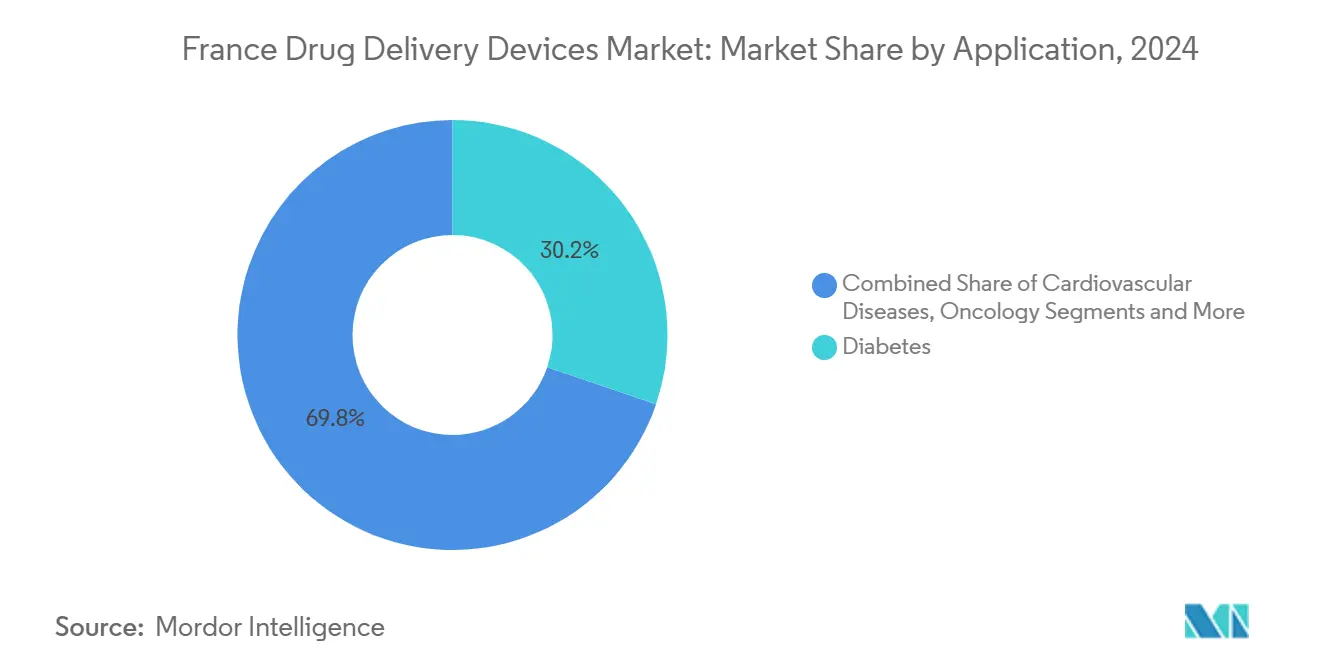

- 按应用分,糖尿病在2024年占法国药物输送设备市场份额的30.22%,而肿瘤应用在2025-2030年期间以11.23%的复合年增长率推进。

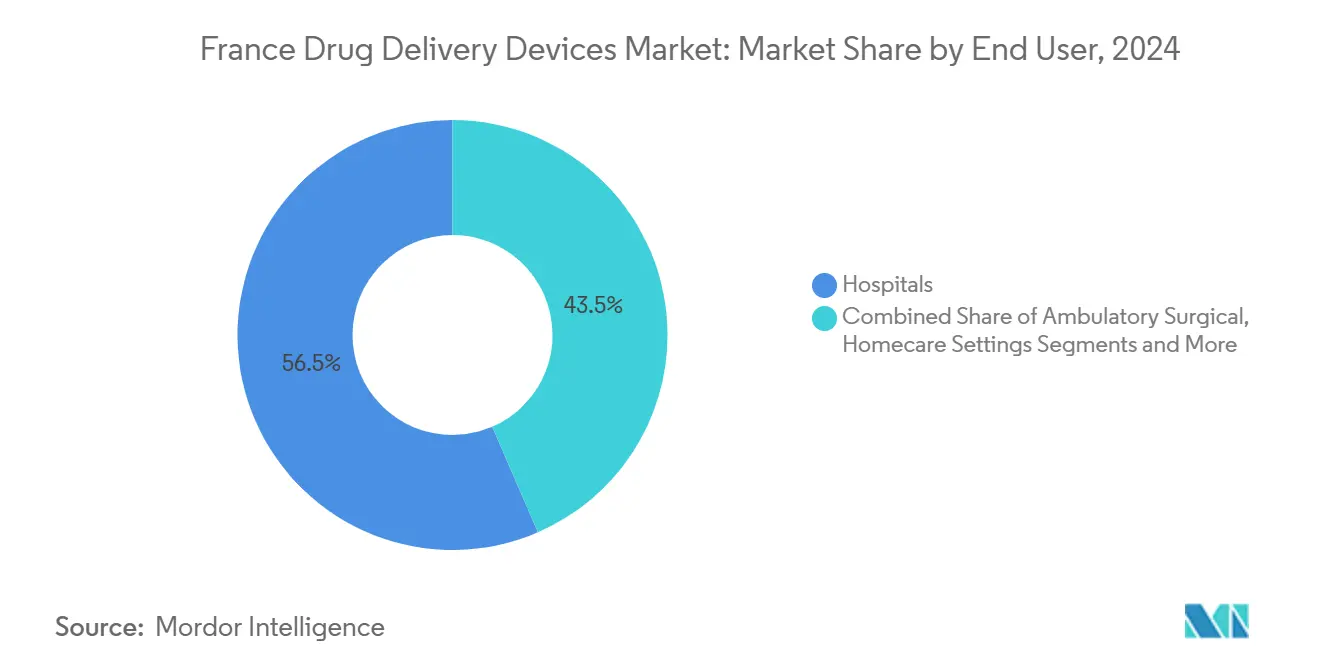

- 按终端用户分,医院在2024年占法国药物输送设备市场规模的56.45%;居家护理设置在预测期内以13.03%的复合年增长率发展。

法国药物输送设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向居家护理和自我给药转变 | +2.1% | 全国性,城市中心早期采用 | 中期(2-4年) |

| 生物制剂和生物仿制药注射剂扩张 | +1.8% | 全国性 | 长期(≥4年) |

| 技术进步和电子健康战略加速互联设备发展 | +1.5% | 全国性,集中在创新枢纽 | 中期(2-4年) |

| 强大的CDMO和设备制造生态系统 | +1.2% | 巴黎、里昂、斯特拉斯堡集群 | 中期(2-4年) |

| 慢性疾病的高负担 | +0.9% | 全国性,在老龄化地区影响更强 | 长期(≥4年) |

| 支持改革和法规推动药物输送设备需求 | +0.7% | 全国性,与欧盟框架保持一致 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

向居家护理和自我给药转变

法国正在优先发展居家护理,终端用户细分已显示13.03%的复合年增长率,在所有环境中最高。国家电子健康路线图(2023-2027)支持传输实时剂量数据并支持远程咨询的互联设备。[1]团结与健康部,《法国数字健康路线图2023-2027》,gnius.esante.gouv.fr赛诺菲的Solosmart传感器在21,000家药店可用,捕获胰岛素注射记录并与患者应用无缝集成。这些设备通过将可用性和数据连接性提升到与药理性能相同的水平来重新定义竞争,推动法国药物输送设备市场的采用。

生物制剂和生物仿制药注射剂扩张

高粘度生物制剂需要专门的给药格式。诺和诺德在其沙特尔工厂投资21亿欧元以将胰岛素产能翻倍。碧迪的Neopak XtraFlow注射器针对这些制剂,突出了制药和设备制造商之间的协作创新。不断增长的生物制剂管线确保了法国药物输送设备市场的持续需求,特别是自注射器和可穿戴泵。

技术进步和电子健康战略

"Mon espace santé"数字记录将法国定位为互联药物输送的早期采用者。与欧洲健康数据空间的整合承诺为研究提供更顺畅的二级数据使用。制造商获得了一个平台来展示依从性改善,加强基于价值的报销论据并提升法国药物输送设备市场前景。

强大的CDMO和设备制造生态系统

法国的专业CDMO网络加速了复杂系统的放大。Meribel Pharma Solutions于2025年4月推出,增加了十个制造工厂,扩大了高级注射剂和植入物的产能。在法兰西岛、里昂和斯特拉斯堡集中的专业知识缩短了开发时间,为法国药物输送设备市场在欧洲提供了竞争优势。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的% 影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 复杂的报销价格上限 | -1.3% | 全国性 | 中期(2-4年) |

| 严格的监管框架 | -0.8% | 全国性,欧盟范围影响 | 短期(≤2年) |

| 与分散医院招标和仿制药影响药物-设备组合价格相关的问题 | -0.6% | 全国性,区域差异 | 中期(2-4年) |

| 与不同设备和风险相关的限制 | -0.5% | 全国性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

复杂的报销价格上限

法国区分设备和服务付费并限制分销商利润率,将平均批准到报销期延长至12.9个月,而瑞士为6个月,德国为7.4个月。SMR/ASMR评分方法可以将低效益产品排除在覆盖范围之外,减缓组合设备的收入并抑制法国药物输送设备市场内的增长。

严格的监管框架

适应欧盟MDR提高了合规成本,特别是对于组合和互联设备。ANSM为防止关键输送插管短缺而采取的临时措施说明了过渡压力。[2]ANSM,《法国药品和健康产品安全局》,gnius.esante.gouv.fr额外的物质使用指导(如邻苯二甲酸盐)增加了文档工作量,挑战较小创新者并减缓法国药物输送设备行业扩张步伐。

细分分析

按设备类型:植入式设备获得发展动力

注射剂在2024年保持45.34%的份额,得益于稳定的生物制剂使用和预填充注射器和自动注射器的持续升级。碧迪在2025年Pharmapack展示的RFID功能iDFill注射器强调了对可追溯性和患者安全的关注。尽管领先,植入式设备预计到2030年将以11.89%的复合年增长率上升,反映了患者对更长给药间隔的偏好和新兴的水凝胶储层,可将司美格鲁肽给药延长至月度计划。这一势头将植入式设备定位为法国药物输送设备市场内的颠覆性力量。

透皮贴片、眼部植入物和鼻内系统扩大了治疗选择。由辉瑞批准的Zavzpret偏头痛喷雾突出的鼻给药途径,展示了超越呼吸治疗的扩展用途。这些附加模式增强了设备多样性并加强了法国药物输送设备市场的整体韧性。

备注: 购买报告后可获得所有单个细分的细分份额

按给药途径:吸入途径上升

注射剂在2024年占法国药物输送设备市场规模的58.12%,在慢性疾病中因精确给药而受到青睐。持续的针头设计改进提高了用户舒适度,加强了在医院和家庭环境中的保留。

吸入预计在2025-2030年期间复合年增长率为9.56%。如Chiesi-Affibody在吸入生物制剂方面的合作伙伴关系扩大了呼吸产品组合。鼻给药在中枢神经系统靶点方面获得牵引力;法国初创公司Lovaltech在法国2030资金下推进鼻内疫苗平台。这些进展扩大了治疗范围并为法国药物输送设备市场的持续增长提供动力。

按应用:肿瘤学加速发展

糖尿病在2024年占法国药物输送设备市场份额的30.32%,得到诺和诺德沙特尔产能扩张的支撑。心血管护理仍然可观,受法国正在进行的降低发病率推动的帮助。

肿瘤学预计到2030年将以11.23%的复合年增长率攀升,因为精确的、通常是植入式的给药技术支持靶向治疗。突破血脑屏障的纳米粒子载体体现了针对难治癌症的设备创新。这一激增巩固了肿瘤学作为法国药物输送设备市场的关键增长支柱。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:居家护理激增

医院在2024年以56.45%的法国药物输送设备市场规模占据主导地位,反映了其在启动复杂治疗中的中心作用。门诊诊所也显示出实力,因为日间手术量上升。

居家护理/自用以13.03%的复合年增长率增长,得益于如碧迪Libertas体载注射器等可穿戴互联设备,可在临床墙外给予大容量生物制剂。国家数字健康基础设施确保数据整合,加强依从性监测。总的来说,这些转变推进了法国药物输送设备市场的去中心化。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

法国受益于密集的生命科学走廊。巴黎在药物制造和包装方面排名欧洲第二强,集中了设计、测试和物流人才。因此,法国药物输送设备市场享有研究机构、医院和CDMO之间的邻近性,缩短了创新周期。2023年制药产出达323.73亿欧元(357.226亿美元),研发支出总计44.51亿欧元(48.516亿美元)。[3]欧洲制药工业协会联合会,《2024年制药业数据》,efpia.eu

区域疾病负担影响采用。贫困地区心力衰竭发病率较高,需要可获得的自我给药工具。国家电子健康路线图旨在通过数字处方和远程监测在全国范围内实现平等访问gnius.esante.gouv.fr。里昂的新微生物组治疗设施标志着地理多样化,支持法兰西岛以外的高价值制造。

与欧盟框架的整合进一步影响轨迹。欧洲健康数据空间协调治理,促进来自互联设备的跨境证据。然而,与邻国相比,法国较长的报销时间线抑制了即时回报。2021-2027年欧盟数字健康资金136亿欧元的持续支持为技术采用提供了持续支持,加强了法国药物输送设备市场的长期前景。

竞争格局

竞争适中。赛诺菲、碧迪和诺和诺德等全球领导者通过持续的设备升级和大规模资本投入获得份额。赛诺菲的Solosmart传感器体现了药物和数据的融合。诺和诺德的扩张巩固了国内胰岛素领导地位。

Nemera和Aptar等专业公司专注于利基技术。在Pharmapack展示的Aptar无金属多剂量鼻泵满足了可持续发展目标。新兴公司利用法国的CDMO基础;Meribel Pharma Solutions为复杂制剂提供端到端服务,增强了中型项目的敏捷性。

战略从单纯硬件转向将设备与分析仪表板和依从性支持配对的集成平台。这一演变区分了供应商并推动基于服务的收入流,在法国药物输送设备行业保持竞争活力。

法国药物输送设备行业领导者

碧迪医疗器械公司

赛诺菲

罗氏制药公司

诺和诺德公司

强生公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Meribel Pharma Solutions推出,在法国、西班牙和瑞典拥有十个制造和三个开发工厂,针对中型复杂药物输送项目

- 2025年1月:碧迪在巴黎2025年Pharmapack展示了RFID功能预填充注射器、高粘度解决方案和可穿戴注射器

- 2024年3月:AdhexPharma在法国Chenôve开设了最先进的贴片和口服薄膜工厂

- 2024年1月:Lemer Pax与ICU Medical合作在法国核医学领域分销Plum 360™输液泵

法国药物输送设备市场报告范围

根据报告范围,药物输送设备或系统是用于通过特定给药途径输送药物的工具。它能够将治疗性物质引入体内。市场按给药途径(注射、局部和其他给药途径)、应用(癌症、心血管、糖尿病、传染病和其他应用)和终端用户(医院、门诊手术中心和其他终端用户)进行细分。报告为上述细分提供价值(百万美元)。

| 注射给药设备 |

| 吸入给药设备 |

| 输液泵 |

| 透皮贴片 |

| 植入式药物输送系统 |

| 眼部植入物和输送植入物 |

| 鼻部和颊部给药设备 |

| 注射 |

| 吸入 |

| 透皮 |

| 口腔粘膜(颊部和舌下) |

| 眼部 |

| 鼻部 |

| 糖尿病 |

| 肿瘤学 |

| 心血管疾病 |

| 呼吸系统疾病 |

| 传染性疾病 |

| 自身免疫和炎症性疾病 |

| 中枢神经系统疾病 |

| 医院 |

| 门诊手术和专科诊所 |

| 居家护理设置/自用 |

| 零售和在线药房 |

| 按设备类型 | 注射给药设备 |

| 吸入给药设备 | |

| 输液泵 | |

| 透皮贴片 | |

| 植入式药物输送系统 | |

| 眼部植入物和输送植入物 | |

| 鼻部和颊部给药设备 | |

| 按给药途径 | 注射 |

| 吸入 | |

| 透皮 | |

| 口腔粘膜(颊部和舌下) | |

| 眼部 | |

| 鼻部 | |

| 按应用 | 糖尿病 |

| 肿瘤学 | |

| 心血管疾病 | |

| 呼吸系统疾病 | |

| 传染性疾病 | |

| 自身免疫和炎症性疾病 | |

| 中枢神经系统疾病 | |

| 按终端用户 | 医院 |

| 门诊手术和专科诊所 | |

| 居家护理设置/自用 | |

| 零售和在线药房 |

报告中回答的关键问题

1. 法国药物输送设备市场的当前价值是多少?

法国药物输送设备市场规模在2025年为69亿美元。

2. 法国哪种设备类型增长最快?

植入式药物输送系统显示最高增长,预计到2030年复合年增长率为11.89%。

3. 为什么居家护理设置对法国药物输送很重要?

居家护理以13.03%的复合年增长率扩张,因为互联设备能够实现自我给药并与国家电子健康目标保持一致

4. 法国的报销时间线与其他欧洲国家相比如何?

法国从批准到报销平均12.9个月,比瑞士的6个月和德国的7.4个月更长。

5. CDMO在法国市场中扮演什么角色?

以Meribel Pharma Solutions为代表的广泛CDMO网络加速了复杂输送系统的开发和制造。

6. 预期哪个治疗领域将推动未来增长?

肿瘤学应用预计将以11.23%的复合年增长率推进,这是由于对靶向药物输送的需求。

页面最后更新于: