女性避孕药具市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

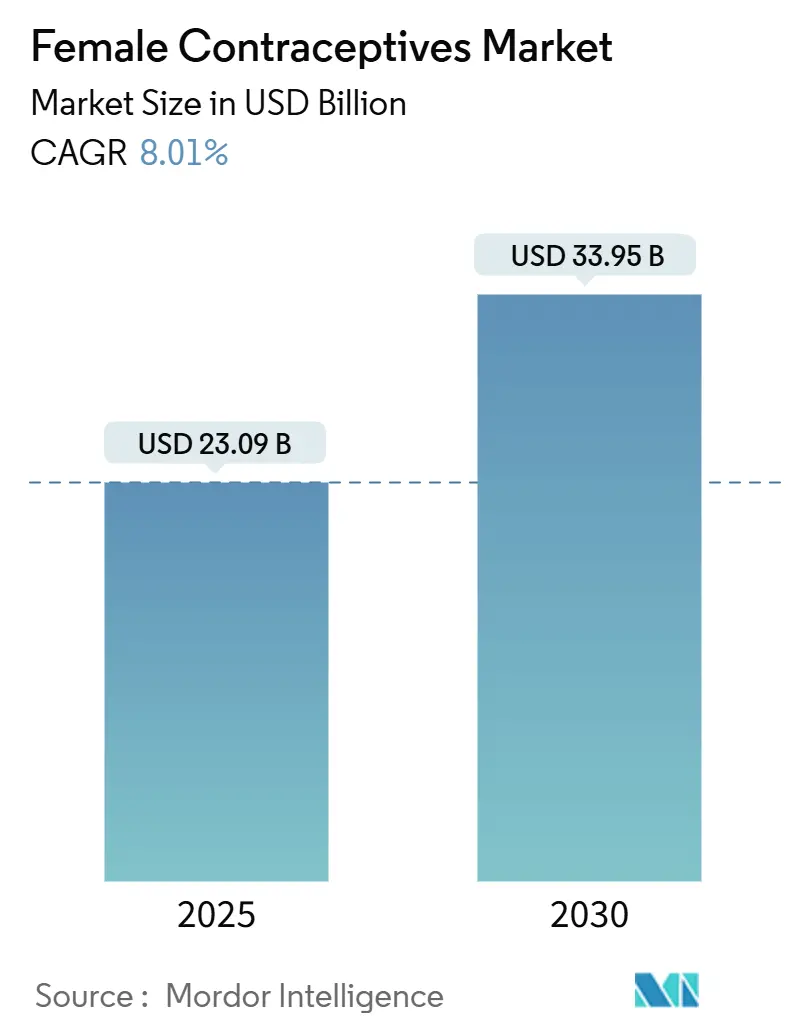

| 市场规模 (2025) | 23.09 十亿美元 |

| 市场规模 (2030) | 33.95 十亿美元 |

| 增长率 (2025 - 2030) | 8.01% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

莫道智能女性避孕药具市场分析

女性避孕药具市场在2025年价值230.9亿美元,预计到2030年将达到339.5亿美元,复合年增长率为8.01%。对无激素方法的加速需求、数字健康的快速普及以及支持性政策措施正在推动扩张。2025年2月FDA批准了MIUDELLA,这是四十年来第一个新型铜宫内节育系统,验证了无激素选择的商业势头。同时,面向消费者的远程医疗平台正在扩大准入范围,而对某些激素产品的法律审查正在推动用户转向更安全的产品。对低成本植入物和生物降解器械的加强研发正在开辟新的可及人群,特别是在新兴经济体。这些力量共同为女性避孕药具市场创造了弹性增长路径。

关键要点

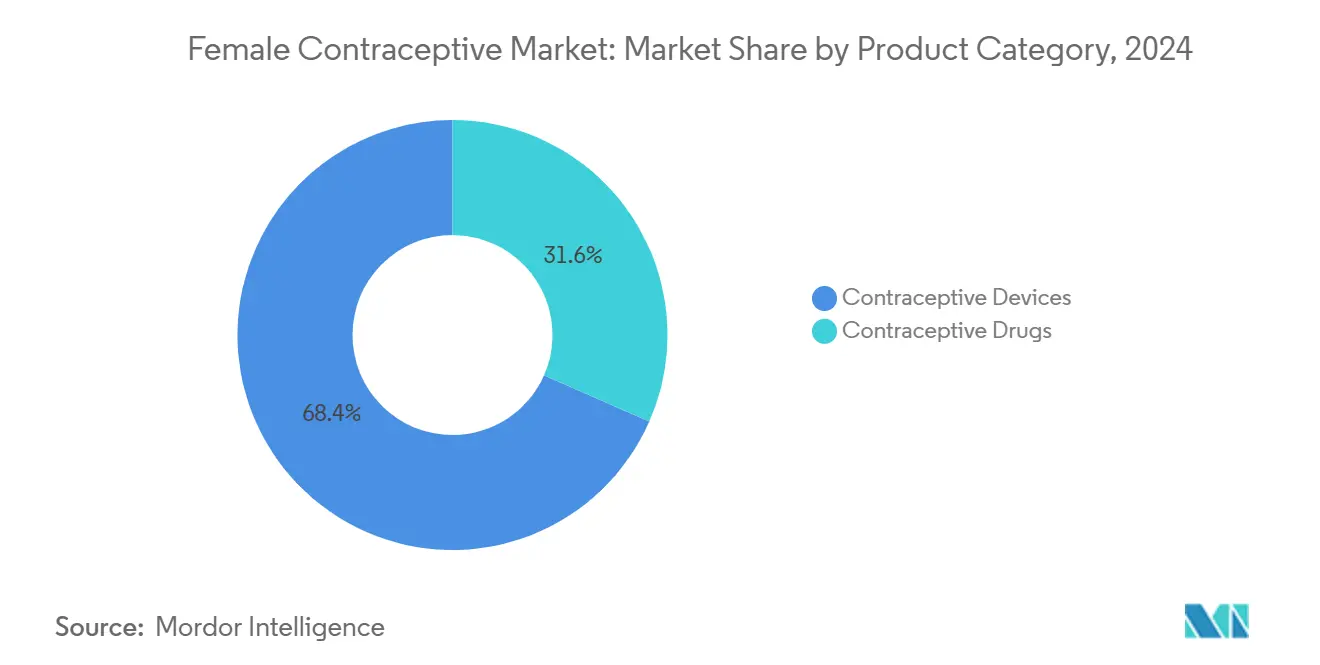

- 按产品类别,器械在2024年占女性避孕药具市场份额的68.4%,而药物预计到2030年将以8.1%的复合年增长率扩张。

- 按激素类型,复合制剂在2024年以51.2%的收入份额领先;仅孕激素产品在2025-2030年期间以8.8%的最快复合年增长率增长。

- 按作用持续时间,短效方法在2024年占女性避孕药具市场规模的60.1%,而长效可逆避孕方法以9.3%的复合年增长率增长至2030年。

- 按年龄组,20-29岁女性在2024年占女性避孕药具市场份额的34.8%;30-39岁群体到2030年的复合年增长率为9.1%。

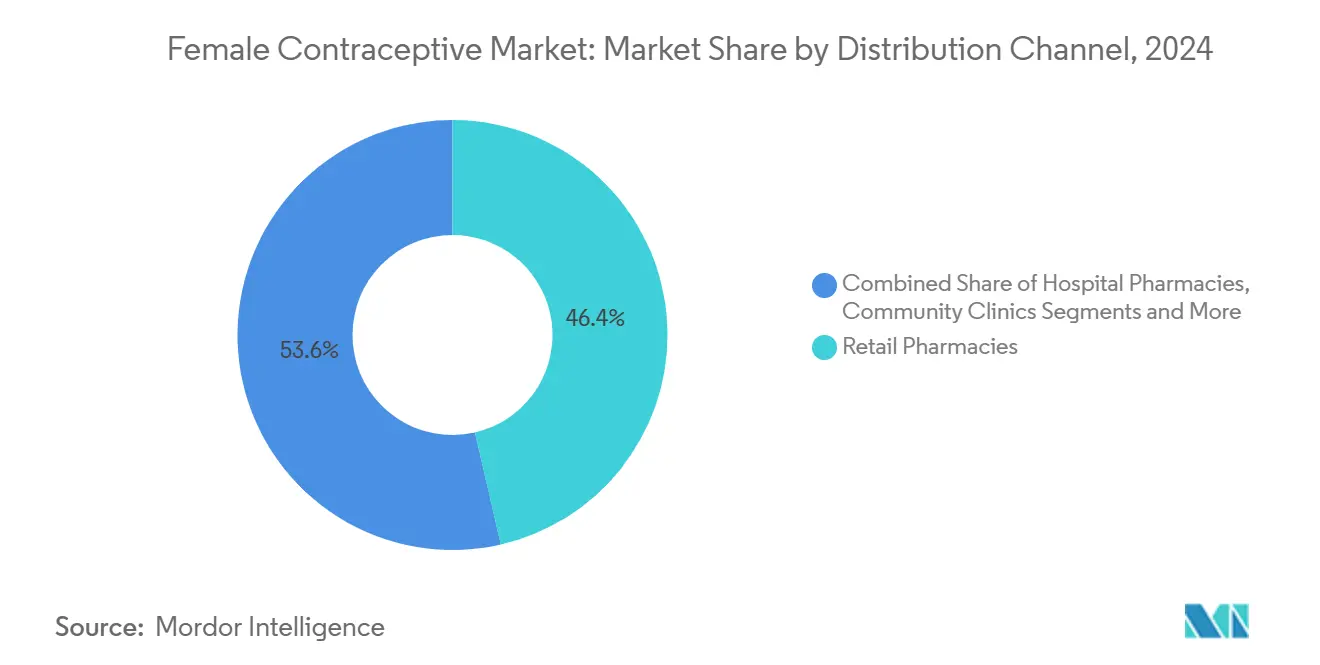

- 按分销渠道,零售药房在2024年以46.4%的收入份额领先,而在线/直接面向消费者平台在同期实现令人印象深刻的11.3%复合年增长率。

- 按终端用户设置,家用产品在2024年以68.4%的收入份额占主导地位,而临床使用模式到2030年以9.5%的复合年增长率增长。

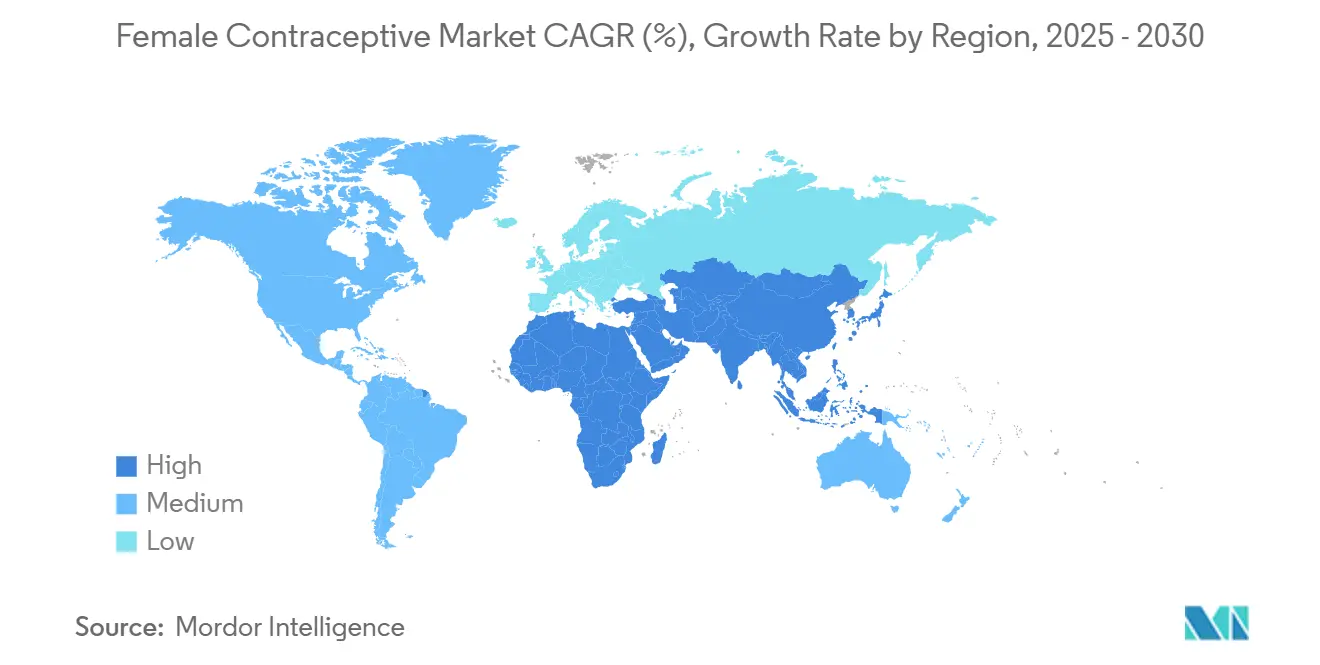

- 按地理位置,亚太地区在2024年以32.40%的市场份额领先;中东和非洲地区在2025-2030年期间以8.96%的最高复合年增长率增长。

全球女性避孕药具市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对先进和创新避孕方法(如无激素铜宫内节育器)的偏好增长 | +2.1% | 北美、欧洲、亚太地区 | 中期(2-4年) |

| 政府和市场参与者提高女性避孕药具意识和可及性的举措 | +1.8% | 全球,重点关注中东和非洲 | 长期(≥4年) |

| 远程处方和远程医疗的增长趋势 | +1.5% | 北美、欧洲、亚太地区城市 | 短期(≤2年) |

| 市场参与者对低成本植入物的投资 | +1.2% | 亚太地区、非洲、拉丁美洲 | 中期(2-4年) |

| HPV相关癌症风险意识加速屏障方法采用 | +0.9% | 全球,重点关注北美和欧洲 | 中期(2-4年) |

| 非处方日服口服避孕药的监管绿灯 | +0.8% | 北美、欧洲、特定新兴市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对先进和创新避孕方法的偏好增长

无激素避孕的势头正在加速。MIUDELLA在2025年2月获得FDA批准,推出了一种低铜含量的宫内节育器,在维持99%有效性的同时减少出血和疼痛。临床管道支持这一趋势,Ovaprene的3期试验结果预计在2025年公布,结合屏障作用和局部给药。研发正针对聚合物涂层和合金改性以简化植入并限制不良事件。价值主张与寻求有效但内分泌中性选择的女性产生共鸣,将需求从传统激素产品转移。因此,器械制造商正在为铜基和聚合物平台分配更大的资本预算,标志着女性避孕药具市场该细分领域的持续扩张。

提高意识和可及性的政府和市场参与者举措

公私合作联盟正在缩小避孕资金缺口。在2024年联合国大会期间,捐助者承诺向全球避孕融资缺口投入3.5亿美元,预计到2030年缺口将达到15亿美元。[1]联合国人口基金,"政府和慈善机构承诺向计划生育投入3.5亿美元," unfpa.org盖茨基金会每年向创新技术和社区项目贡献2.8亿美元,直至2030年。早期结果在乌干达显而易见,综合青年生殖健康运动意外地提高了25-49岁女性的使用率。[2]全球卫生:科学与实践,"整合青少年和青年性生殖健康干预措施," ghspjournal.org这些承诺支撑了女性避孕药具市场的长期增长,特别是在资源有限的地区。

远程处方和远程医疗的增长趋势

数字渠道重新绘制了供应链。Hims & Hers在2024年达到220万订阅用户,收入15亿美元,预测2025年达到24亿美元。美国30个州现在允许药剂师开处方避孕药,增加了消费者接触点。2024年一项调查显示,49.7%的药片、贴片和环形避孕用户从首选来源获得避孕药,超过一半选择远程医疗或非处方渠道。快速履行、隐私保护和订阅模式正在扩大市场渗透,巩固了远程医疗作为女性避孕药具市场关键加速器的作用。

市场参与者对低成本植入物的投资

领先公司正在将资源投入到经济实惠的长效可逆避孕方法中。辉瑞和合作伙伴旨在向低收入国家供应3.2亿剂Sayana Press,解决LARC尽管有效但利用不足的问题。1期试验中的生物降解植入物可能消除移除程序,降低系统成本。[4]全球卫生技术联盟,"即将出现的六种创新避孕技术," ghtcoalition.org青少年目前显示5-6%的LARC采用率,一旦消除可负担性和教育障碍,就会出现上升空间。这些投资有望在价格敏感的地区扩大女性避孕药具市场的覆盖范围。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 采用各种避孕方法(如宫内节育器)的宗教、社会和伦理问题 | -1.3% | 中东、非洲、亚洲和拉丁美洲保守地区 | 长期(≥4年) |

| 产品责任诉讼和副作用风险,如激素药片和植入物 | -0.9% | 北美、欧洲 | 中期(2-4年) |

| 监管挑战加上有限的保险覆盖 | -0.7% | 全球,重点关注新兴市场 | 中期(2-4年) |

| 关键激素API的供应链脆弱性 | -0.5% | 全球,对亚太制造业中心影响严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

避孕药具采用的宗教、社会和伦理问题

文化规范限制了几个地区的使用。2023年中东和北非计划生育政策图集显示,由于社会约束,中东和北非地区15%的15-49岁女性仍有未满足的避孕需求。[3]欧洲性与生殖权利议会论坛,"MENA 2023白皮书," epfweb.org2025年埃塞俄比亚一项研究发现,农村女性使用LARC的可能性比城市同龄人低53%。在美国,2025项目下提出的政策转变可能会削减4800万用户的免费紧急避孕。这些阻力需要文化敏感的宣传来维持女性避孕药具市场轨迹。

产品责任诉讼和副作用风险

法律风险暴露加重了增长压力。2025年2月创建了一项多地区诉讼来合并Depo-Provera肿瘤索赔,每个严重案例的潜在和解金额超过100万美元。库珀外科面临2600多起关于所谓Paragard破裂的诉讼。代价高昂判决的威胁促使保险公司提高保费,增加了新进入者的壁垒。这种环境加速了向非激素器械的转变,但抑制了女性避孕药具市场的整体扩张。

细分分析

按产品类别:器械占主导,药物加速

器械在2024年占女性避孕药具市场份额的68.4%,主要依靠提供99%有效性和低维护的宫内系统。MIUDELLA展示了对减少铜负荷但保持有效性的创新的需求。该细分受益于减少出血的聚合物涂层的持续投资,扩大了首次使用者的接受度。避孕药物虽然较小,但到2030年以8.1%的复合年增长率上升,因为配方师完善了剂量和延长释放谱。第一个非处方孕激素药片扩大了零售覆盖范围,使口服制剂在女性避孕药具市场规模中获得更快收益。

先进的阴道环和非激素候选产品如Ovaprene准备开辟新的子细分市场。药物开发者正在利用缓释基质来缩短给药间隔并改善依从性。这些创新有望在保持药理控制的同时缩小与器械的便利性差距。因此,随着公司在女性避孕药具市场内跨越两种模式,竞争强度正在增加。

备注: 购买报告后可获得所有个别细分的细分份额

按激素类型:复合制剂领先,仅孕激素增长

2024年雌激素-孕激素复合产品占收入的51.2%。其悠久的临床历史和可预测的出血模式加强了医生的偏好。然而,仅孕激素选择以8.8%的复合年增长率扩张,这得益于对有雌激素禁忌症女性的安全性和新兴的长效注射剂。Sayana Press分销合作伙伴关系旨在向低收入市场供应3.2亿剂。该计划可能会提升欠发达地区的女性避孕药具市场规模。

对非激素途径的研究继续进行,受无副作用避孕需求的推动。早期铜合金器械和杀精屏障代表了切实的进展。这些替代方案为制造商提供了对冲责任风险的空间,同时在女性避孕药具市场中多样化产品。

按作用持续时间:短效方法占主导,LARC激增

短效方法控制了2024年60.1%的收入,因为用户欣赏快速可逆性。然而,LARC到2030年正在以9.3%的复合年增长率增长,这得益于优越的有效性和最小的用户操作。生物降解植入物的1期试验通过消除移除访问来瞄准成本节约。[4]全球卫生技术联盟,"即将出现的六种创新避孕技术," ghtcoalition.org成功的商业化将加强LARC吸引力,扩大长期技术在女性避孕药具市场份额中的占比。

青少年仍然谨慎;由于对生育影响的误解,使用率接近6%。有针对性的咨询可以缩小认知差距,因为知情用户的满意度攀升至80%以上。与以青年为重点的非政府组织合作的制造商可能会加速渗透,进一步多样化女性避孕药具市场。

按年龄组:20-29岁领先,30-39岁加速

20-29岁女性占2024年需求的34.8%,反映了高生育意愿管理。同时,30-39岁群体每年增长9.1%,因为职业和延迟生育趋势加强。研究显示,40-49岁女性选择LARC的可能性是年轻同龄人的1.87倍。这种模式表明了年龄定制教育的市场空白。

乌干达的综合青少年项目意外地提高了25-49岁女性的使用率,证明了跨代宣传的溢出效益。这些发现指导营销人员转向提高整体女性避孕药具市场渗透率的混合年龄信息传递。

按分销渠道:零售占主导,在线平台激增

零售药房因现场可得性而提供了2024年46.4%的销售额。随着远程医疗订阅量年增长45%,它们现在是数字渠道的补充而非替代。归因于在线平台的女性避孕药具市场规模到2030年以11.3%的复合年增长率推进。

政策正在催化这一转变;美国30个州的药剂师处方权威提升了便利性。尽管如此,医院和生育诊所对医生插入的器械仍然重要。混合服务模式正在出现,实体连锁店整合虚拟咨询以在女性避孕药具市场中保持份额。

按终端用户设置:家用占主导,临床设置发展

家庭设置占2024年使用量的68.4%,因为隐私和自主权引起强烈共鸣。2024年3月非处方药片批准增加了进一步动力。开发中的微针贴片和自注射储库制剂可能会扩大家用兼容解决方案的菜单。

临床设置对专业LARC插入仍然重要,推动诊所内程序到2030年9.5%的复合年增长率。更全面的咨询服务和捆绑产后插入举措将器械放置与现有护理途径联系起来。这些策略锚定了女性避孕药具市场在两种设置下的持续增长。

地理分析

亚太地区以2024年31.60%的份额领先女性避孕药具市场。政府支持的计划生育运动、下降的生育率以及女性数字健康生态系统的崛起支撑了领导地位。中国和印度提供规模,而日本和韩国在晚婚人群中扩大LARC的使用。远程医疗渗透正在快速增长,女性数字健康部门预计到2034年以20.54%的复合年增长率扩张。

北美在成熟的保险覆盖和监管灵活性的帮助下排名第二。药剂师处方权威增加了接入点,惠及农村用户。1900万美国女性仍存在避孕荒漠,但远程医疗和非处方选择正在逐渐缩小女性避孕药具市场的空白。欧洲表现出强劲的报销但首选方法存在异质性。北方市场倾向于LARC,而南欧维持口服主导地位。

中东和非洲地区是增长最快的,到2030年复合年增长率为9.30%。阿尔及利亚和突尼斯展示了支持性法律框架。[3]欧洲性与生殖权利议会论坛,"MENA 2023白皮书," epfweb.org默克母亲项目通过移动信息服务已触及830万非洲女性。阿联酋exemplifies商业前景,其避孕器械细分预计在2022年至2030年间翻倍。社会规范仍然限制保守地区的采用,但不断上升的城市化和教育催化了有利于女性避孕药具市场扩张的进步态度。

竞争格局

女性避孕药具市场适度集中。拜耳公司、欧加农公司和辉瑞公司利用广泛的产品组合和全球分销来维持领导地位。欧加农与Cirqle Biomedical在非激素凝胶候选产品上合作,并授权Daré生物科学的Xaciato以多样化产品。Sebela女性健康获得MIUDELLA的FDA批准,为铜宫内节育器现任者带来竞争压力。

较小的创新者正在获得知名度。Femasys为FemBloc获得CE标记,这是第一种非手术永久避孕方法,旨在在2025年首次在欧洲推出。远程医疗颠覆者Ro和Hims & Hers绕过传统供应链,通过订阅便利和数据分析货币化来在女性避孕药具市场中获得份额。

诉讼风险塑造战略。Depo-Provera和Paragard诉讼突出了安全疏忽的成本,推动制造商转向风险较低的非激素管道。进入者必须确保强有力的上市后监督和责任保险才能有效竞争。由此产生的环境奖励将医疗创新与数字参与和主动风险管理相结合的公司。

女性避孕药具行业领导者

拜耳公司

辉瑞公司

梯瓦制药

欧加农

库珀外科公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年3月:Femasys Inc.的FemBloc输送系统获得CE标记,使非手术永久节育在特定欧洲国家推出

- 2025年2月:Sebela女性健康获得MIUDELLA的FDA批准,这是一种无激素铜宫内系统,提供长达三年的保护

- 2025年2月:多地区诉讼司法小组创建MDL 3140,合并Depo-Provera脑膜瘤诉讼

- 2025年1月:拜耳开始了支持其避孕产品组合的子宫内膜异位症意识倡议。

全球女性避孕药具市场报告范围

根据报告范围,避孕被定义为通过使用各种器械、性行为、化学品、药物或外科手术来有意防止受孕,以防止女性怀孕。这些器械和药物通过充当精子和卵子之间的物理屏障或通过改变排卵机制来发挥作用。女性避孕药具市场按避孕药物(口服避孕药、局部避孕药、避孕注射剂、杀精剂)、器械(女用安全套、隔膜和帽、阴道环、避孕海绵、皮下避孕植入物、宫内避孕器械(IUCD)和其他器械)以及地理位置(北美、欧洲、亚太地区、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 避孕药物 | 口服避孕药 | 复合药片 |

| 仅孕激素药片 | ||

| 避孕注射剂 | ||

| 局部避孕药 | ||

| 杀精剂 | ||

| 避孕器械 | 女用安全套 | |

| 隔膜和宫颈帽 | ||

| 阴道环 | ||

| 避孕海绵 | ||

| 皮下植入物 | ||

| 宫内器械(IUD) | 铜IUD | |

| 激素IUD | ||

| 仅雌激素 |

| 仅孕激素 |

| 复合(E+P) |

| 短效方法 |

| 长效可逆避孕方法(LARC) |

| 15-19岁 |

| 20-29岁 |

| 30-39岁 |

| 40岁以上 |

| 医院药房 |

| 零售药房 |

| 在线和DTC平台 |

| 社区/生育诊所 |

| 家用 |

| 临床使用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品类别 | 避孕药物 | 口服避孕药 | 复合药片 |

| 仅孕激素药片 | |||

| 避孕注射剂 | |||

| 局部避孕药 | |||

| 杀精剂 | |||

| 避孕器械 | 女用安全套 | ||

| 隔膜和宫颈帽 | |||

| 阴道环 | |||

| 避孕海绵 | |||

| 皮下植入物 | |||

| 宫内器械(IUD) | 铜IUD | ||

| 激素IUD | |||

| 按激素类型 | 仅雌激素 | ||

| 仅孕激素 | |||

| 复合(E+P) | |||

| 按作用持续时间 | 短效方法 | ||

| 长效可逆避孕方法(LARC) | |||

| 按年龄组 | 15-19岁 | ||

| 20-29岁 | |||

| 30-39岁 | |||

| 40岁以上 | |||

| 按分销渠道 | 医院药房 | ||

| 零售药房 | |||

| 在线和DTC平台 | |||

| 社区/生育诊所 | |||

| 按终端用户设置 | 家用 | ||

| 临床使用 | |||

| 地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 海湾合作委员会 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

报告中回答的关键问题

当前全球女性避孕药具市场规模是多少?

全球女性避孕药具市场预计在预测期(2025-2030)内以8.5%的复合年增长率增长

1. 什么推动女性避孕药具市场的最快增长?

最强劲的动力来自非激素创新(如MIUDELLA)和消除准入障碍的远程医疗分销模式

2. 目前哪种产品类型在女性避孕药具市场份额中领先?

器械仍占主导地位,由于宫内系统的广泛采用,2024年占68.4%的份额。

3. 为什么长效可逆避孕方法越来越受欢迎?

LARC结合了99%的有效性和便利性,新的生物降解植入物有望降低随访成本,贡献9.3%的预测复合年增长率。

4. 哪个地区在女性避孕药具方面扩张最快?

中东和非洲地区在2025年至2030年期间预计复合年增长率最高,为8.96%,这得益于社会规范的转变和卫生预算的增加

5. 远程医疗如何影响避孕药具的获取?

Hims & Hers和Ro等平台在线提供处方服务,支持直接面向消费者渠道的双位数增长。

6. 哪些法律风险影响女性避孕药具行业?

围绕Depo-Provera和Paragard IUD等产品的持续诉讼突出了责任风险,促使制造商优先考虑安全性并多样化转向非激素产品。

页面最后更新于: