欧洲小麦蛋白市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

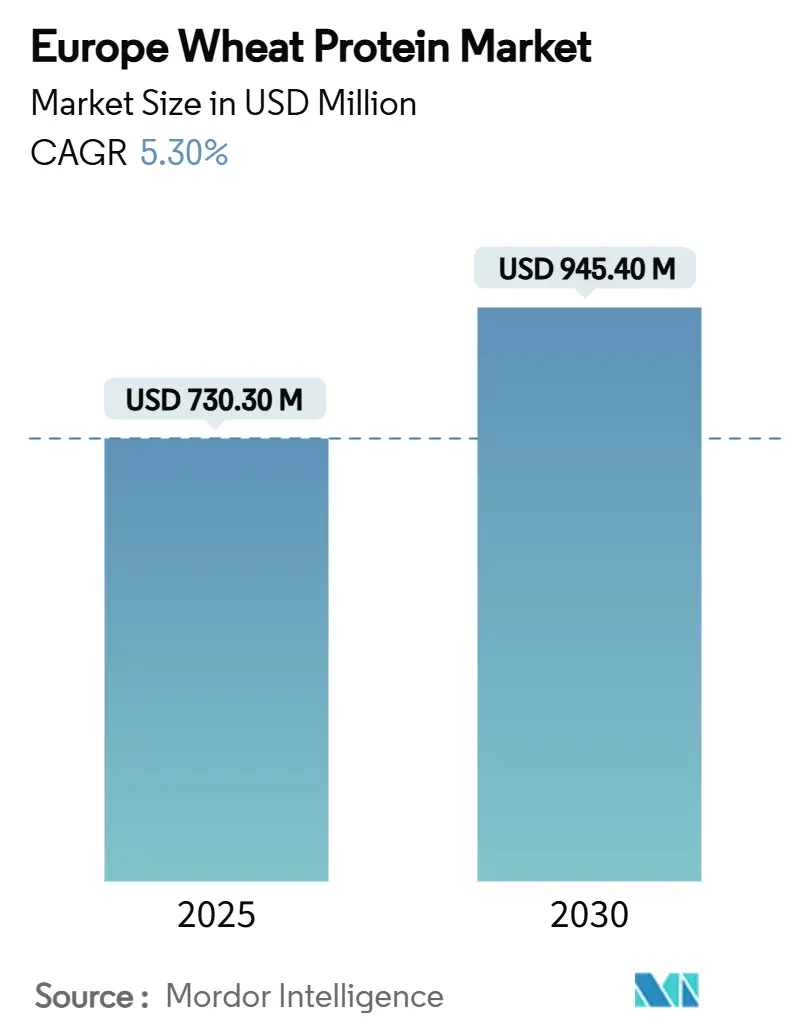

| 市场规模 (2025) | 730.30 百万美元 |

| 市场规模 (2030) | 945.40 百万美元 |

| 增长率 (2025 - 2030) | 5.30% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

欧洲小麦蛋白市场分析 - Mordor Intelligence

欧洲小麦蛋白市场规模预计将大幅增长,从2025年的7.303亿美元增长到2030年的9.454亿美元,复合年增长率为5.30%。在市场数量方面,市场预计将从2025年的18.4万公吨增长到2030年的23.77万公吨,在预测期间(2025-2030)复合年增长率为5.25%。这一增长由植物性饮食的日益普及、对清洁标签和可持续食品选择的偏好不断增长,以及旨在促进可持续食品系统的支持性政府政策所推动。德国、法国和英国因其先进的食品加工能力和强大的零售分销网络而主导市场。为了满足不断变化的消费者需求,制造商正通过采用先进的提取和分馏技术来改进生产工艺。这些创新正在扩大小麦蛋白在各种应用中的使用,包括烘焙产品、肉类替代品、运动营养和个人护理用品。这些发展使制造商能够在符合消费者偏好的同时为该地区的可持续发展目标做出贡献。

关键报告要点

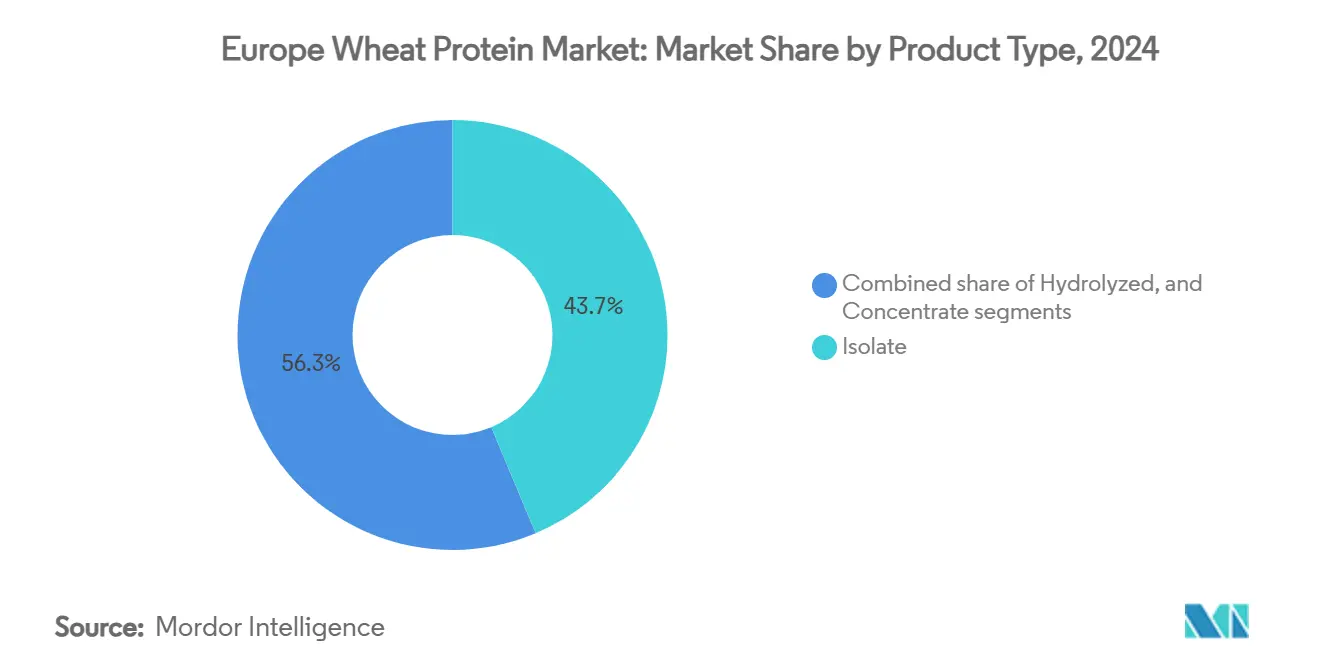

- 按产品类型,分离物在2024年以43.67%的份额领先欧洲小麦蛋白市场,而水解小麦蛋白预计到2030年将以7.47%的复合年增长率扩张。

- 按形式,干燥形式在2024年占据83.33%的份额;液体形式预计到2030年将以5.97%的复合年增长率增长。

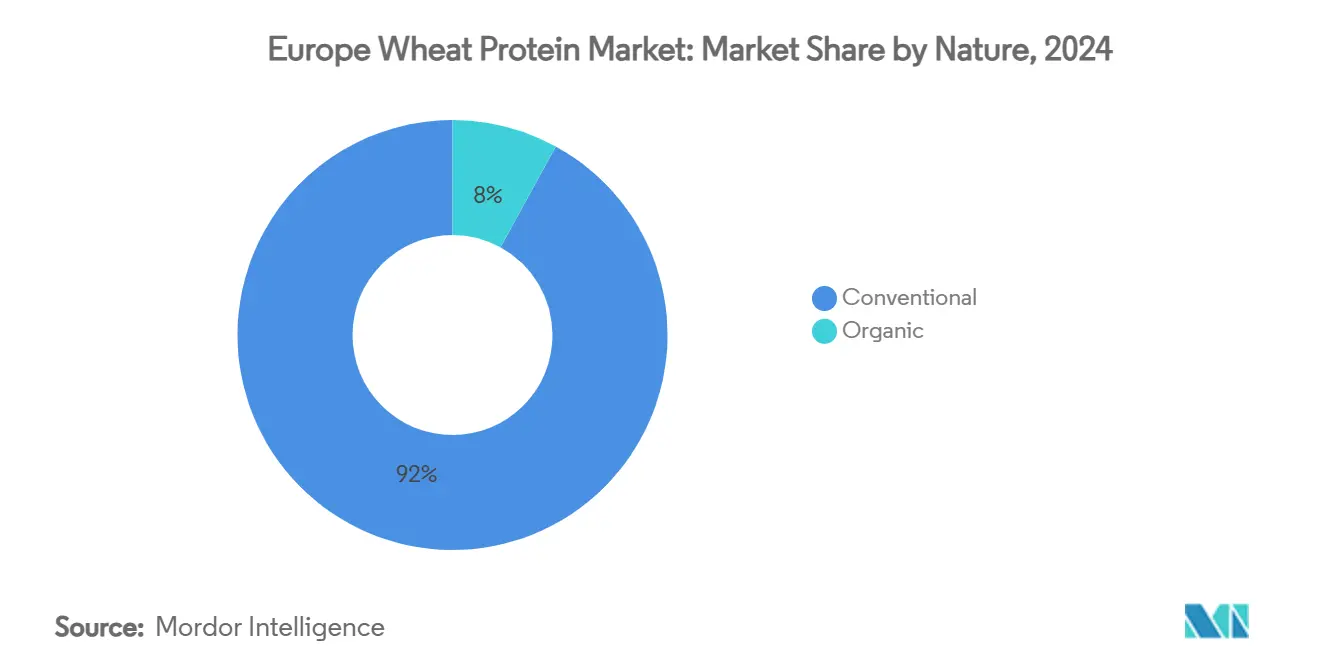

- 按性质,传统细分市场在2024年占欧洲小麦蛋白市场规模的92.03%,而有机细分市场在2025-2030年期间以8.97%的复合年增长率增长。

- 按应用,食品和饮料在2024年占欧洲小麦蛋白市场规模的81%份额,而化妆品和个人护理有望到2030年以8.8%的复合年增长率增长。

- 按地理位置,德国在2024年占27.52%的份额;荷兰预计到2030年将以8.87%的复合年增长率增长。

欧洲小麦蛋白市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 小麦蛋白在素食和植物性产品中使用量增长 | +2.2% | 德国、英国、法国、荷兰 | 中期 (2-4年) |

| 对清洁标签配料需求上升 | +1.5% | 德国、法国、英国、北欧 | 长期 (≥4年) |

| 在烘焙和糖果应用中使用增加 | +1.3% | 德国、英国、法国、意大利 | 短期 (≤2年) |

| 健身趋势增加对膳食补充剂中小麦蛋白的需求 | +1.1% | 德国、英国、荷兰、北欧 | 中期 (2-4年) |

| 动物蛋白供应中断推动小麦蛋白需求 | +0.8% | 全球,重点关注德国、法国 | 短期 (≤2年) |

| 研究增强小麦蛋白提取和功能性 | +0.7% | 德国、荷兰、法国 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

小麦蛋白在素食和植物性产品中使用量增长

在欧洲,制造商越来越多地采用小麦蛋白用于素食和植物性产品,推动市场增长。利用小麦的多样性,他们正在创造既吸引素食主义者又吸引弹性素食主义者的肉类替代品,创新产品如PLNT的小麦蛋白羊肉条和鸡肉风味香肠。德国通过联邦议院在2023年11月分配的3800万欧元支持这一转变,以促进包括植物性食品和培养肉在内的可持续蛋白质来源,同时帮助农民转型。布勒和安德里茨等公司的技术进步通过挤压和发酵等方法扩大小麦蛋白生产规模,降低成本并提高在即食食品、零食和烘焙产品等食品细分市场的可及性。消费者对可持续、健康意识选择需求的增长以及德国对减少温室气体排放的关注进一步促进了小麦蛋白的采用,与动物性蛋白相比,小麦蛋白具有营养和功能优势,环境足迹更小。

对清洁标签配料需求上升

欧洲的清洁标签运动正在改变小麦蛋白配方,因为消费者要求经过最少加工和透明采购的配料。技术进步,如酶解,正在增强包括小麦蛋白在内的植物蛋白的溶解性和功能性,而无需化学添加剂,使其适用于更广泛的食品应用。发表在《美国国家科学院院刊》上的研究强调了酶解在解决某些植物蛋白低溶解性问题方面的有效性。瓦赫宁根大学与研究的倡议进一步支持清洁标签解决方案,通过推广简化的配料清单和熟悉的成分来提高消费者接受度和信任。此外,EIT Food和Foundation Earth在2024年8月推出了环境食品评分标准,旨在教育消费者了解其食品选择的生态影响,同时加强食品行业的可持续性和道德采购实践。

在烘焙和糖果应用中使用增加

在欧洲,烘焙和糖果行业由于消费者偏好的变化和行业创新而越来越多地采用小麦蛋白。小麦蛋白增强烘焙产品的质地、保湿性和营养成分,使其成为面包、糕点、蛋糕和面包卷等产品的关键配料。对更健康饮食、植物性饮食和高蛋白、低碳水化合物烘焙产品需求的增长推动了其采用,其作为乳制品和蛋蛋白替代品的作用吸引了不断增长的素食人群。法国和德国作为领先的小麦生产国,利用先进的农业实践和强大的研发能力生产优质小麦蛋白,满足传统和无麸质产品的需求。这一转变满足了患有乳糜泻或麸质敏感性消费者的需求,同时强化了小麦蛋白在欧洲烹饪传统中的作用。此外,健康意识的提高、欧盟可持续发展倡议以及蛋白质提取技术的进步正将小麦蛋白定位为动物性蛋白的绿色替代品,具有更小的碳足迹。因此,烘焙和糖果行业正在推动小麦蛋白市场的显著增长,该市场在未来几年有望进一步扩张。

健身趋势增加对膳食补充剂中小麦蛋白的需求

健身意识的提高和积极的生活方式正在推动对小麦蛋白作为运动营养和膳食补充剂关键成分的强劲需求。随着消费者寻求植物性、抗过敏的蛋白质来源,小麦蛋白吸引了寻求超越传统乳清的肌肉恢复和性能增强选择的运动员和健身爱好者。素食和弹性素食饮食的日益普及进一步放大了对小麦蛋白补充剂的兴趣,因为它提供有益于肌肉修复的高谷氨酰胺含量。品牌正通过推出含小麦蛋白分离物的蛋白粉、能量棒和即饮饮料来利用这一趋势。社交媒体健身影响者和个性化营养应用程序也在提高对小麦蛋白益处的认识,加速了采用。总的来说,这些动态正将小麦蛋白定位为蓬勃发展的全球健身和运动补充剂市场的首选解决方案。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 麸质不耐受和乳糜泻病例激增 | -1.8% | 英国、德国、意大利、北欧 | 长期 (≥4年) |

| 替代蛋白质来源使用增加 | -1.2% | 德国、法国、荷兰、英国 | 中期 (2-4年) |

| 原材料价格波动 | -0.9% | 所有欧洲地区 | 短期 (≤2年) |

| 影响小麦进出口的贸易关税 | -0.6% | 英国、俄罗斯、欧洲其他地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

麸质不耐受和乳糜泻病例激增

随着乳糜泻越来越多地影响欧洲人口,传统小麦蛋白产品面临挑战。意大利卫生部的数据显示,2023年,0.45%的意大利人受乳糜泻影响。奥斯塔谷、特伦托自治省和托斯卡纳等地区报告了更高的患病率[1]意大利卫生部,"乳糜泻年度议会报告",static.celiachia.it。然而,这种日益严重的健康问题同时为专业小麦蛋白变体创造了利基机会。为应对这些健康问题,欧盟推出了严格的麸质标签法规。与美国更宽松且通常是自愿的标准相比,欧盟执行严格的合规要求。突出这一承诺,欧盟委员会法规(EU) No 828/2014要求标记为"无麸质"的产品麸质含量不得超过20ppm。该法规旨在为麸质敏感消费者提高清晰度和安全性。反映这些变化,市场正出现模仿传统小麦产品的无麸质小麦粉等创新产品。这些进步不仅解决了对味道和营养的担忧,还专门针对有麸质敏感性的消费者。因此,虽然传统小麦蛋白对主流市场仍是主要产品,但市场正在演变:专业和改良小麦蛋白正在兴起,以迎合有饮食限制的消费者。

替代蛋白质来源使用增加

欧洲不断演变的蛋白质格局正对小麦蛋白施加越来越大的压力,因为以其独特营养益处和可持续性而受到赞誉的替代来源正获得普及。罗盖特于2024年5月28日在欧洲和北美推出NUTRALYS® Fava S900M,一种含90%蛋白质的蚕豆蛋白分离物,体现了这一趋势。在欧盟地平线2020项目1700万欧元资助支持下,PLENITUDE项目将建立一个生物精炼厂,目标是从可持续原料年产16,000吨蛋白质。这一倡议符合消费者偏好和监管对可持续实践支持所推动的对植物性和环保蛋白质来源日益增长的需求。鉴于这些变化,小麦蛋白生产商被迫使其产品脱颖而出,专注于改进功能性、可持续性和针对特定应用的定制配方。此外,制造商正探索加工技术创新和合作伙伴关系,以在快速多样化的市场中增强竞争优势。

细分市场分析

按产品类型:分离物领先,水解物加速

2024年,小麦蛋白分离物以43.67%的份额主导欧洲市场,这归因于其高蛋白含量和在高端应用中的功能优势。根据美国烘焙学会,小麦蛋白分离物(WPI)具有最低90%的蛋白质含量,采用湿法加工方法。该工艺将淀粉从小麦粉中分离,同时保持所需的蛋白质特性。因此,这种高蛋白成分广泛应用于从生酮和低卡路里烘焙产品到婴儿食品的各种产品中。其增强面团强度和弹性的能力对高速烘焙至关重要。虽然欧盟尚未建立WPI成分的具体法规(婴儿食品除外),但这种模糊性促进了创新格局,尽管基本安全标准已到位。

水解小麦蛋白正在上升,预计2025-2030年复合年增长率为7.47%。其吸引力在于优异的消化性和生物利用度,使其成为专业营养和化妆品中备受追捧的成分。欧洲食品安全局(EFSA)正处于前沿,审查包括蛋白质水解物在内的新型食品和成分,确保它们在进入市场前符合安全标准。该细分市场的增长得到蛋白质提取和改性方面尖端研究的支持,放大了水解小麦蛋白在食品、化妆品和药品中的功能属性和应用范围。

备注: 购买报告后可获得所有单个细分市场的份额

按形式:干燥主导,液体势头增长

2024年,干燥小麦蛋白以83.33%的份额主导市场,这归因于其较长的保质期和在欧洲多样化食品制造场景中的物流优势。对于2023/2024营销年,小麦蛋白生产的关键供应商欧盟谷物市场的软小麦产量为1.255亿吨,正如欧盟委员会所指出的[2]欧盟委员会,"谷物市场状况",circabc.europa.eu。这一稳定的供应链巩固了干燥小麦蛋白的领先地位。其处理和储存比液体对应物的专业化程度较低,使其成为各种应用细分市场制造商的首选。

液体小麦蛋白处于增长轨道,2025-2030年复合年增长率为5.97%。食品和饮料制造商正倾向于这些解决方案,旨在简化生产并确保产品一致性。欧洲议会研究服务强调了包括植物蛋白在内的替代蛋白质来源在增强欧盟食品安全和减轻环境影响方面的作用。这种对可持续蛋白质的重视正推动液体小麦蛋白配方的创新,特别是在快速融合和均匀分布对质量和效率至关重要的应用中。

按性质:传统基础,有机增长

2024年,传统小麦蛋白以92.03%的份额主导欧洲市场,突出了其在主流食品应用中根深蒂固的供应链和成本优势。支持这一主导地位,欧盟农业政策在支持传统小麦生产方面保持坚定不移。根据欧盟委员会,2023/2024营销年谷物总产量预计为2.699亿吨,较上年温和上涨1.2%。这一强劲产量保证了提取传统小麦蛋白原材料的持续流动,巩固了其在各种食品和工业部门的领先市场地位。

与此同时,有机小麦蛋白正在上升,2025-2030年预测复合年增长率为8.97%。这一激增由消费者对可持续采购、无化学成分日益增长的偏好推动。《资源》杂志的详细综述揭示了不同农业技术系统下小麦生产的环境影响。它强调了可持续方法,特别是有机农业,在减少生态足迹方面的优势。该研究突出了有机肥料和保护性耕作在促进可持续性方面的重要性,与对有机认证小麦蛋白需求增长相呼应。进一步推动这一势头,欧洲议会推出了蛋白质策略,强调可持续植物性蛋白在现代食品系统中的关键作用。

按应用:食品和饮料主导,化妆品加速

2024年,欧洲小麦蛋白市场中食品和饮料部门以81%的份额领先。这一主导地位归因于小麦蛋白的多样化功能特性,在从烘焙产品和肉类替代品到零食和即食食品的各种产品中得到利用。食品和饮料细分市场充分利用小麦蛋白的独特属性:增强质地、提供结构和提高营养成分,同时与其他蛋白质来源相比保持成本效益。农业和园艺发展局(AHDB)发挥关键作用,为包括小麦在内的谷物和油籽部门提供重要的市场数据和分析,从而支持食品应用的增长。欧盟强调国内植物性蛋白供应对食品安全的重要性,德国在2024年为可持续蛋白质倡议分配3800万欧元引领这一趋势。

另一方面,肉类替代品细分市场有望实现显著增长,2025-2030年目标复合年增长率为8.80%。与此同时,化妆品和个人护理部门成为欧洲小麦蛋白增长最快的细分市场。这一激增由消费者对天然和可持续美容成分偏好上升推动。蛋白质提取和改性技术的持续研究正支撑小麦蛋白在化妆品中的功能特性,特别是以皮肤调理和头发强化益处而闻名的水解变体。动物饲料应用也见证稳定增长,这归功于小麦蛋白在畜牧业和水产养殖中的营养价值和成本效益。此外,欧洲议会研究服务强调了包括小麦在内的替代蛋白质来源在增强食品安全和减轻环境影响方面的潜力,从而支持所有应用细分市场的增长。

地理分析

2024年,德国以27.52%的份额主导欧洲小麦蛋白市场,得益于强劲且持续增长的食品加工行业。德国2024年小麦产量达1853万公吨,根据联邦统计局报告,德国是领先的小麦生产国[3]联邦统计局,"德国1960-2024年按类型划分的谷物收成产量",genesis.destatis.de。德国制造商正引领小麦蛋白的开创性进展,特别是在肉类替代品和烘焙产品方面。典型案例是Crespel & Deiters集团的Loryma品牌,该品牌专注于小麦基食品配料,涵盖小麦蛋白、改良小麦淀粉和功能性混合物。在对可持续发展的承诺和对优质配料的偏好推动下,德国对小麦蛋白产品不断增长的需求因对有机和清洁标签产品日益增长的兴趣而进一步放大。

荷兰将实现8.87%的最高复合年增长率,明显转向植物性蛋白。荷兰肉类替代品生产商正快速扩张,这受到消费者对可持续和植物性食品选择需求增长的推动。这些制造商严重依赖组织化和重要小麦蛋白来满足对创新肉类替代品日益增长的需求。绿色蛋白联盟突出了强烈的国家重点,即增加植物蛋白消费,超市和食品生产商调整策略以迎合这一趋势。这一转变强调了荷兰致力于培育可持续食品生态系统,将小麦蛋白定位为植物性蛋白市场的关键成分。

英国和法国的小麦蛋白市场正快速发展,这受到消费者对健康导向和可持续食品选择偏好的推动。在英国,食品加工行业正通过专注于更小包装规格和采购可负担配料来适应成分成本上升和通胀等挑战。尽管面临这些障碍,市场正转向清洁标签和植物性配料,为小麦蛋白创造机会。与此同时,法国利用其强大的农业基础和先进的食品制造部门专注于烘焙和优质食品应用。凭借丰富的烹饪传统,法国重视小麦蛋白增强传统产品味道和质地的能力,进一步强化其在欧洲小麦蛋白市场的地位。

竞争格局

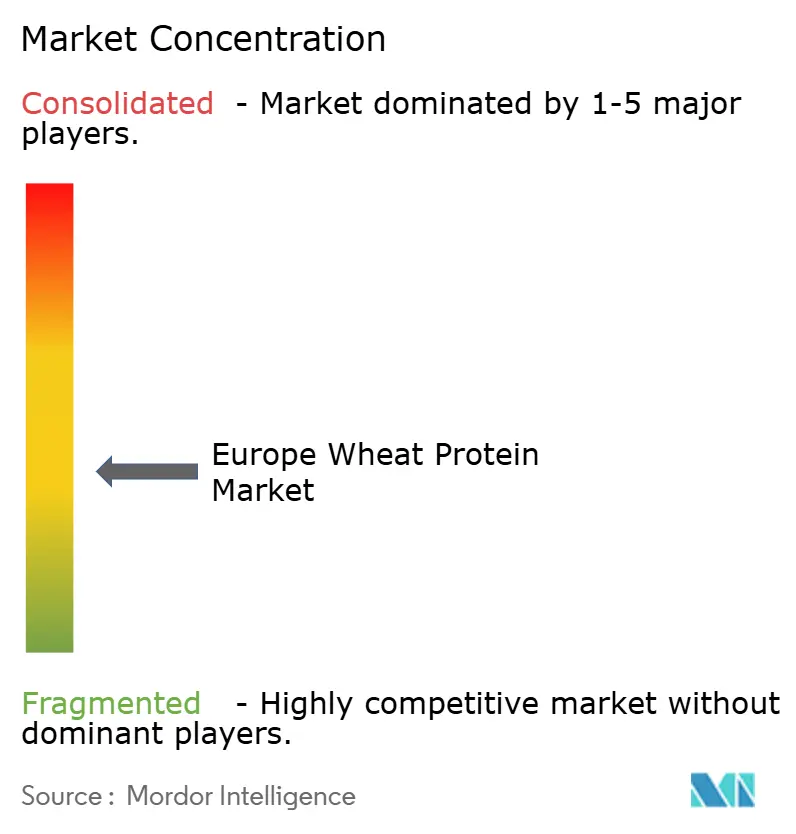

欧洲小麦蛋白市场呈现适度分散。在欧洲小麦蛋白市场,既有成熟巨头又有新兴企业在分离物、浓缩物和水解细分市场争夺主导地位。阿彻丹尼尔斯米德兰公司、嘉吉公司和罗盖特兄弟公司等关键企业利用综合供应链和多样化产品组合。与此同时,利基公司通过创新和定制配方取得进展。了解当地需求的区域加工商和自有品牌制造商进一步塑造了市场的竞争格局。此外,战略合作和产能扩张在定义这些动态中起关键作用。

为了增强技术能力并确保重要原材料,企业越来越多地转向战略伙伴关系和垂直一体化。阿彻丹尼尔斯米德兰公司(ADM)在可持续发展方面取得重大进展,目标是到2025年在全球范围内覆盖400万英亩的再生农业实践。这一倡议不仅旨在强化其市场地位,还与行业对环境负责实践日益增长的需求保持一致。

新进入者不仅仅是加入竞争;他们正在利基细分市场建立立足点,如有机小麦蛋白和为化妆品设计的水解变体。这些专业产品迎合了消费者对天然和功能性成分不断发展的偏好。这一转变正推动既有企业扩大创新追求以保持竞争力。

欧洲小麦蛋白行业领军者

-

阿彻丹尼尔斯米德兰公司

-

嘉吉公司

-

罗盖特兄弟公司

-

泰莱欧斯SCA

-

MGP配料公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:作为创新功能性配料领先供应商之一的ACI集团高兴地宣布扩大其植物性蛋白产品,推出多样化的新豌豆蛋白、大豆蛋白和小麦蛋白系列,以及独特的植物性蛋白浓缩物混合物。据该公司称,新产品线旨在满足对可持续、高质量蛋白质日益增长的需求,提供适合各种应用的解决方案--从蛋白棒到肉类替代品。

- 2023年11月:2023年,泰莱欧斯集团分配400万欧元将其阿尔萨斯Marckolsheim工厂Ensemble™车间的生产能力扩大三倍。这一扩张支持泰莱欧斯的增长战略,以满足欧洲对植物性蛋白,特别是小麦蛋白和食品配料日益增长的需求。

- 2023年6月:BENEO为宠物食品制造商推出非转基因植物蛋白浓缩物。这些浓缩物源自当地采购的大米、小麦面筋和蚕豆蛋白,能够生产天然、植物性宠物饮食。该产品提供高蛋白含量、增强消化性和全面氨基酸谱。

欧洲小麦蛋白市场报告范围

小麦蛋白是主要从小麦面筋获得的植物性蛋白,广泛用于食品、饮料、化妆品和个人护理行业。它因其弹性、粘性和吸水性等功能特性而受重视,使其成为烘焙、肉类替代品和营养应用的理想选择。

欧洲小麦蛋白市场按类型、形式、性质、应用和地理位置进行细分。按类型,市场分为分离物、浓缩物和水解物。按形式,市场分为干燥和液体。按性质,市场分为有机和传统。按应用,市场分为食品和饮料、动物饲料、化妆品和个人护理。食品和饮料细分进一步细分为烘焙和糖果、零食和谷物、肉类、家禽、海鲜和肉类替代品、即食/即煮食品产品和其他应用。按地理位置,研究市场包括的国家有英国、荷兰、西班牙、德国、法国、意大利、俄罗斯、波兰、北欧和欧洲其他地区。市场规模以美元价值形式对所有上述细分市场进行测算。

| 分离物 |

| 浓缩物 |

| 水解物 |

| 干燥 |

| 液体 |

| 有机 |

| 传统 |

| 食品和饮料 | 烘焙和糖果 |

| 零食和谷物 | |

| 肉类/家禽/海鲜和肉类替代品 | |

| 即食/即煮食品产品 | |

| 其他应用 | |

| 动物饲料 | |

| 化妆品和个人护理 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 荷兰 |

| 波兰 |

| 北欧(瑞典、丹麦、芬兰、挪威) |

| 欧洲其他地区 |

| 按产品类型 | 分离物 | |

| 浓缩物 | ||

| 水解物 | ||

| 按形式 | 干燥 | |

| 液体 | ||

| 按性质 | 有机 | |

| 传统 | ||

| 按应用 | 食品和饮料 | 烘焙和糖果 |

| 零食和谷物 | ||

| 肉类/家禽/海鲜和肉类替代品 | ||

| 即食/即煮食品产品 | ||

| 其他应用 | ||

| 动物饲料 | ||

| 化妆品和个人护理 | ||

| 按地理位置 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 荷兰 | ||

| 波兰 | ||

| 北欧(瑞典、丹麦、芬兰、挪威) | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

欧洲小麦蛋白市场规模今天有多大?

该市场在2025年价值7.303亿美元,预计到2030年将达到9.454亿美元。

哪个细分市场显示最高增长?

水解小麦蛋白因增强的消化性和化妆品功能性而受重视,在2025-2030年期间表现出最快的复合年增长率7.47%。

主要挑战是什么?

小麦谷物的价格波动、乳糜泻病例增加以及新兴植物蛋白的竞争压力可能影响增长轨迹。

为什么欧洲小麦蛋白市场在增长?

持续扩张基于植物性需求的上升、德国"未来蛋白质"资助等支持政策,以及该配料在烘焙和肉类替代品中的独特功能特性。

页面最后更新于: