欧洲中型和重型商用车市场规模

| 研究期 | 2016 - 2029 | |

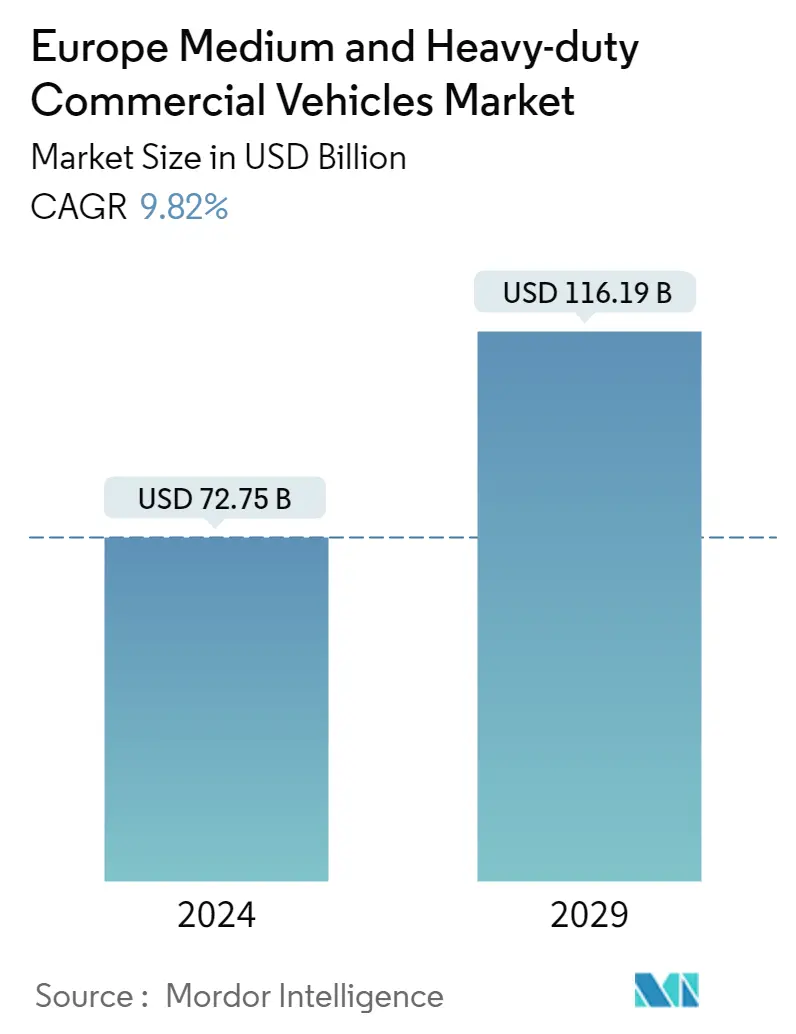

| 市场规模 (2024) | 727.5亿美元 | |

| 市场规模 (2029) | 1.161.9亿美元 | |

| 按子体类型划分的最大份额 | 中型商用卡车 | |

| CAGR (2024 - 2029) | 9.82 % | |

| 按国家的最大份额 | 德国 | |

| 市场集中度 | 高 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

欧洲中型和重型商用车市场分析

2024 年欧洲中型和重型商用车市场规模估计为 727.5 亿美元,预计到 2029 年将达到 1161.9 亿美元,在预测期间(2024-2029 年)以 9.82% 的复合年增长率增长。

- 燃料类型的最大细分市场 - 汽油:燃料的可用性和电动汽车充电基础设施的缺乏是推动传统燃料发动机需求激增的因素。

- 按子车身类型划分的最大细分市场 - M&HDT : 在欧洲,由于重型卡车在工业化等商业用途中的使用,卡车在整个中型和重型商用车市场中销量最大。

- 按燃料类型划分的增长最快的细分市场 - FCEV : 政府专注于绿色出行以减少碳排放,充电基础设施的发展使 BEV 成为欧洲商用车中增长最快的燃料类型。

- Largest Segment by Country - 德国 : 对建筑活动、物流业的需求不断增长以及电子商务的增长正在促进德国中型和重型商用卡车的销售。

中型商用卡车是按子车身类型划分的最大细分市场。

- 有效的交通是欧洲经济、增长和竞争力的基础。商用车行业致力于帮助欧洲经济实现巴黎协定中设定的雄心勃勃的气候目标。替代燃料和动力总成正变得越来越多样化,但很少有充电和加油地点仍然适合商用车。欧盟使用的 630 万辆汽车每年运输约 150 亿吨货物,占陆路运输总货物的 76.7%。

- 欧洲一直是 COVID-19 影响的焦点,由于严格的工厂关闭、该地区的工作场所规定、供应链问题以及居家令,3 月和 4 月损失了约 50,000 个单位的产量。截至 2020 年底,欧洲地区的商用车产量比上一年下降了近 20%。中欧的波兰和西欧的意大利等国家,卡车运输业突出促进了整个欧洲的大宗商品流动,预计需求下降幅度最大。

- 物流和建筑活动的增长提高了对物料运输的需求,推动了整个欧洲的商用车销售。这可能会在不久的将来推动商用车市场的发展。由于建筑和电子商务活动的增加以及向电动汽车的过渡,预计市场将发展,预计这将为未来几年的市场扩张提供机会。

要了解主要趋势,请下载样本报告

下载样本报告

按国家划分,德国是最大的细分市场。

欧洲中型和重型商用车行业概况

欧洲中型和重型商用车市场相当整合,前五大公司占据了69.51%。该市场的主要参与者是戴姆勒公司,依维柯,Man Truck&Bus,斯堪尼亚AB和沃尔沃集团(按字母顺序排序)。

欧洲中型和重型商用车市场领导者

Daimler AG

IVECO

Man Truck & Bus

Scania AB

Volvo Group

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载样本报告

欧洲中型和重型商用车市场新闻

- 2022 年 7 月:沃尔沃集团、戴姆勒卡车和 TRATON GROUP 完成了组建之前宣布的欧洲充电基础设施合资企业的最后一步。该合资企业(JV)计划在欧洲各地的高速公路和物流枢纽上和附近安装和运营至少1,700个高性能绿色能源充电点。

- 2022年7月:五十铃汽车株式会社(五十铃)、电装株式会社(DENSO)、丰田汽车株式会社(丰田)、日野汽车株式会社(日野)和Commercial Japan Partnership Technologies Corporation(CJPT)宣布,他们已开始规划和基础研究重型商用车的氢发动机,旨在进一步利用内燃机作为实现碳中和的一种选择。

- 2022 年 7 月:沃尔沃集团、戴姆勒卡车和 TRATON GROUP 完成了组建之前宣布的欧洲充电基础设施合资企业的最后一步。该合资企业(JV)计划在欧洲各地的高速公路和物流枢纽上和附近安装和运营至少1,700个高性能绿色能源充电点。

欧洲中型和重型商用车市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 人口

- 4.2 国内生产总值

- 4.3 心肺复苏

- 4.4 通货膨胀率

- 4.5 汽车贷款利率

- 4.6 电池价格(每千瓦时)

- 4.7 物流绩效指数

- 4.8 电气化影响

- 4.9 全新 XEV 车型发布

- 4.10 充电站部署

- 4.11 监管框架

- 4.12 价值链与分销渠道分析

5. 市场细分

- 5.1 车辆类型

- 5.1.1 商务车辆

- 5.1.1.1 巴士

- 5.1.1.2 重型商用卡车

- 5.1.1.3 中型商用卡车

- 5.2 发动机类型

- 5.2.1 混合动力和电动汽车

- 5.2.1.1 按燃料类型

- 5.2.1.1.1 纯电动汽车

- 5.2.1.1.2 燃料电池汽车

- 5.2.1.1.3 一起

- 5.2.1.1.4 插电式混合动力汽车

- 5.2.2 冰

- 5.2.2.1 按燃料类型

- 5.2.2.1.1 天然气

- 5.2.2.1.2 柴油机

- 5.2.2.1.3 汽油

- 5.2.2.1.4 液化石油气

- 5.3 国家

- 5.3.1 奥地利

- 5.3.2 比利时

- 5.3.3 捷克共和国

- 5.3.4 丹麦

- 5.3.5 爱沙尼亚

- 5.3.6 法国

- 5.3.7 德国

- 5.3.8 爱尔兰

- 5.3.9 意大利

- 5.3.10 拉脱维亚

- 5.3.11 立陶宛

- 5.3.12 挪威

- 5.3.13 波兰

- 5.3.14 俄罗斯

- 5.3.15 西班牙

- 5.3.16 瑞典

- 5.3.17 英国

- 5.3.18 欧洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 Daimler AG

- 6.4.2 Ford Motor Company

- 6.4.3 Hino Motors, Ltd.

- 6.4.4 IVECO

- 6.4.5 Man Truck & Bus

- 6.4.6 PACCAR Inc

- 6.4.7 Scania AB

- 6.4.8 Volvo Group

7. 汽车行业首席执行官的关键战略问题

8. 附录

- 8.1 全球概览

- 8.1.1 概述

- 8.1.2 波特五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源与参考

- 8.3 图表列表

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

欧洲中型和重型商用车行业细分

商用车按车辆类型划分为细分市场。 混合动力和电动汽车,内燃机按发动机类型划分为细分市场。 奥地利、比利时、捷克共和国、丹麦、爱沙尼亚、法国、德国、爱尔兰、意大利、拉脱维亚、立陶宛、挪威、波兰、俄罗斯、西班牙、瑞典、英国、欧洲其他地区按国家/地区划分。车辆类型

| 商务车辆 | 巴士 |

| 重型商用卡车 | |

| 中型商用卡车 |

发动机类型

| 混合动力和电动汽车 | 按燃料类型 | 纯电动汽车 |

| 燃料电池汽车 | ||

| 一起 | ||

| 插电式混合动力汽车 | ||

| 冰 | 按燃料类型 | 天然气 |

| 柴油机 | ||

| 汽油 | ||

| 液化石油气 |

国家

| 奥地利 |

| 比利时 |

| 捷克共和国 |

| 丹麦 |

| 爱沙尼亚 |

| 法国 |

| 德国 |

| 爱尔兰 |

| 意大利 |

| 拉脱维亚 |

| 立陶宛 |

| 挪威 |

| 波兰 |

| 俄罗斯 |

| 西班牙 |

| 瑞典 |

| 英国 |

| 欧洲其他地区 |

| 车辆类型 | 商务车辆 | 巴士 | |

| 重型商用卡车 | |||

| 中型商用卡车 | |||

| 发动机类型 | 混合动力和电动汽车 | 按燃料类型 | 纯电动汽车 |

| 燃料电池汽车 | |||

| 一起 | |||

| 插电式混合动力汽车 | |||

| 冰 | 按燃料类型 | 天然气 | |

| 柴油机 | |||

| 汽油 | |||

| 液化石油气 | |||

| 国家 | 奥地利 | ||

| 比利时 | |||

| 捷克共和国 | |||

| 丹麦 | |||

| 爱沙尼亚 | |||

| 法国 | |||

| 德国 | |||

| 爱尔兰 | |||

| 意大利 | |||

| 拉脱维亚 | |||

| 立陶宛 | |||

| 挪威 | |||

| 波兰 | |||

| 俄罗斯 | |||

| 西班牙 | |||

| 瑞典 | |||

| 英国 | |||

| 欧洲其他地区 | |||

市场定义

- 体型 - 它包括公共汽车,中型和重型车辆,中型和重型公共汽车,M&HDT。

- 发动机类型 - 这包括混合动力汽车和电动汽车以及内燃机(ICE)。

- 燃料类型 - 混合动力和电动汽车包括 HEV、PHEV、BEV 和 FCEV,而 ICE 包括汽油、柴油、CNG、LPG。

- 子车身类型 - 在此类别下,包括公共汽车、重型商用卡车和中型商用卡车。

- 车辆类型 - 商用车辆是设计用于运输人员或货物的机动道路车辆。该类别包括轻型商用车、中型和重型车辆 (M&HCV)。

研究方法

Mordor Intelligence在我们所有的报告中都遵循四步法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,步骤1中确定的变量和因素将根据可用的历史市场数据进行测试。通过迭代过程,设置市场预测所需的变量,并在这些变量的基础上构建模型。

- 第 2 步:建立市场模型: 历史和预测年份的市场规模估计以收入和数量为单位提供。对于销售额转换为数量,每个国家/地区的平均销售价格 (ASP) 在整个预测期内保持不变,通货膨胀不是定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师电话都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能选择的,以生成所研究市场的整体图景。

- 第四步:研究成果: 联合报告、自定义咨询任务、数据库和订阅平台

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?