欧洲早餐麦片市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 12.65 十亿美元 |

| 市场规模 (2030) | 14.77 十亿美元 |

| 增长率 (2025 - 2030) | 3.15% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

欧洲早餐麦片市场分析 - 魔多智能

欧洲早餐麦片市场规模在2025年价值126.5亿美元,预计到2030年将达到147.7亿美元,在预测期间(2025-2030)以3.15%的复合年增长率增长。市场扩张主要由消费者对便捷营养早餐选择的偏好增加推动,这得到了繁忙生活方式和随时随地早餐消费趋势增长的支持。即食麦片占据市场份额主导地位,而热麦片保持稳定需求,特别是在寒冷地区。制造商通过专注于健康导向配方和应对供应链挑战来适应重大市场变化。对糖含量和丙烯酰胺含量的监管审查促使老牌企业重新配制产品,为提供改善营养成分产品的竞争对手创造了机会。主要制造商正在推出有机、无麸质和高纤维变体,以满足消费者偏好的演变。市场还经历了对自有品牌产品需求的增加,特别是在西欧国家。此外,高端早餐麦片采用率的上升以及消费者对古谷物和超级食品兴趣的增长正在创造新的市场机会。

关键报告要点

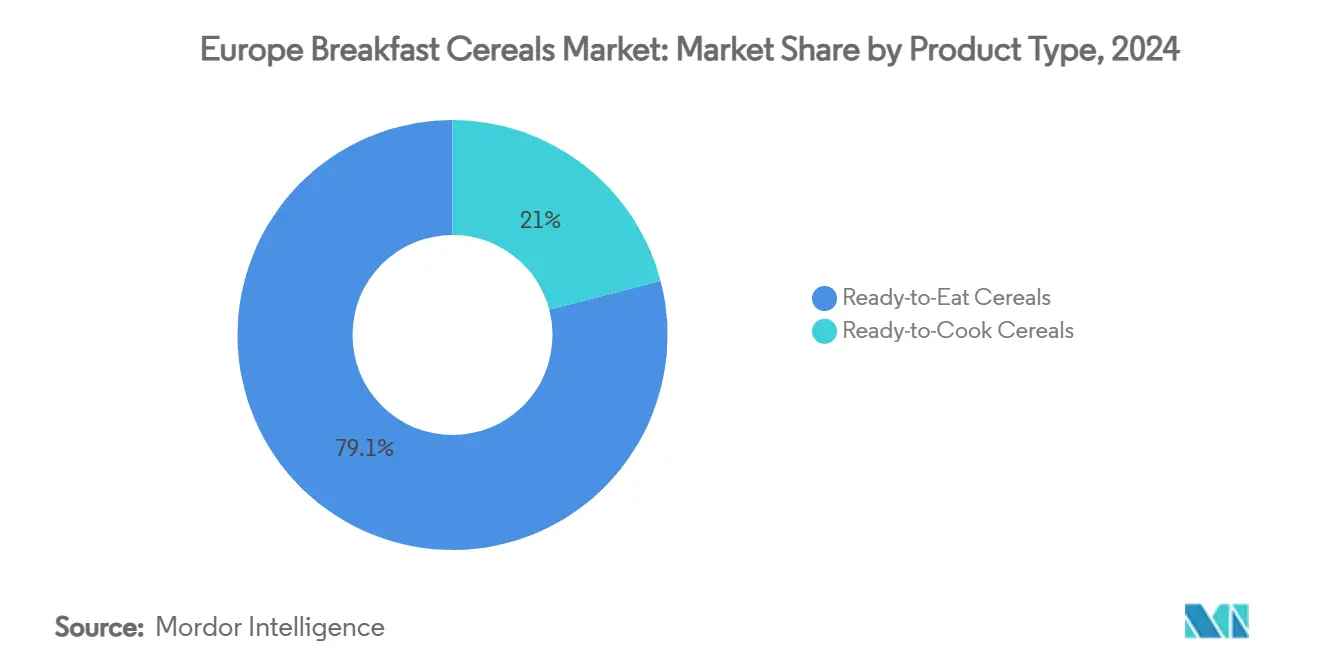

- 按产品类型,即食麦片在2024年以79.05%的份额主导欧洲早餐麦片市场,而即煮麦片预计到2030年将以5.12%的复合年增长率扩张。

- 按配料来源,燕麦在2024年占早餐麦片市场规模的34.55%份额;大米基产品预计到2030年将以4.35%的复合年增长率增长。

- 按包装,传统盒装在2024年以54.04%的收入份额领先,而杯装和单份装格式预计到2030年将以5.33%的复合年增长率增长。

- 按分销渠道,超市和大卖场在2024年占早餐麦片市场的61.23%;在线零售以3.47%的复合年增长率推进到2030年。

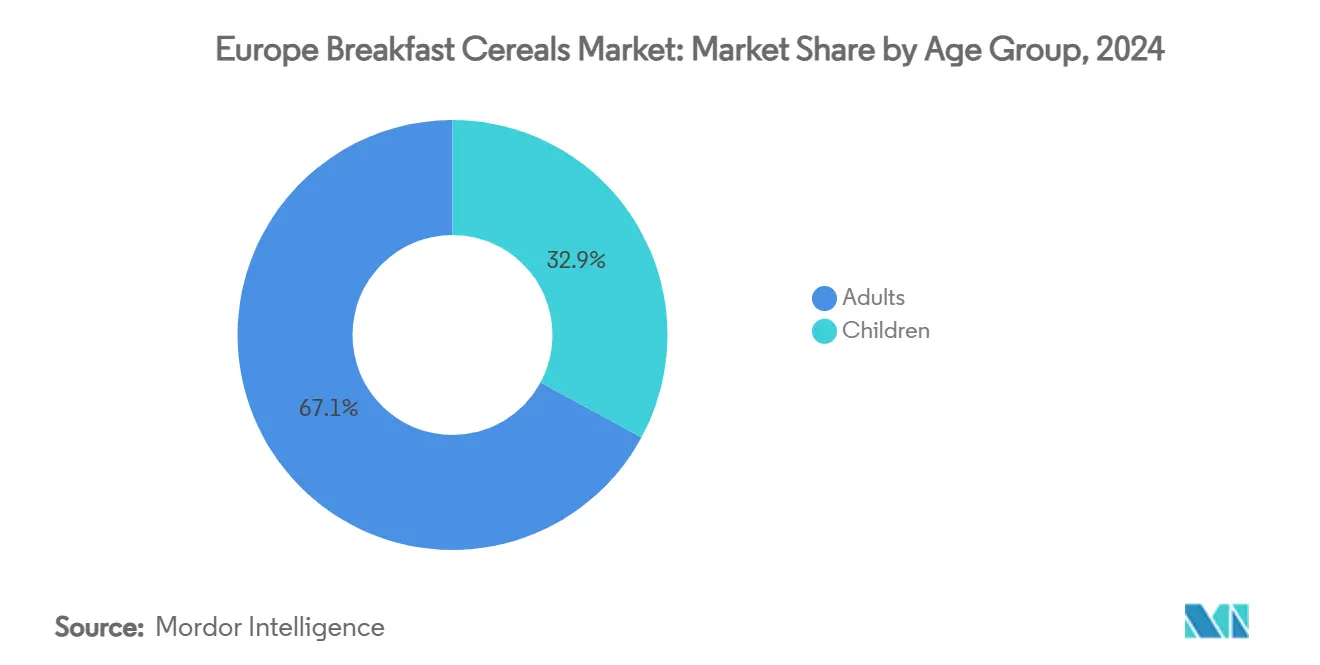

- 按年龄组,面向成人的产品在2024年占欧洲早餐麦片市场规模的67.11%,而儿童麦片预计到2030年将实现5.90%的复合年增长率。

- 按地理位置,英国在2024年保持早餐麦片市场28.45%的份额,而波兰预计在2025年至2030年期间录得最快的4.92%复合年增长率。

欧洲早餐麦片市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率的影响百分比 | 地理相关性 | 影响峰值 |

|---|---|---|---|

| 消费者对高蛋白麦片变体需求上升 | +1.5% | 英国、德国、法国、北欧国家(丹麦、冰岛、挪威等) | 中期(3-4年) |

| 无麸质谷物渗透率增长推动多谷物麦片扩张 | +0.6% | 德国、英国、意大利、西班牙 | 中期(3-4年) |

| 职业人士寻求便捷快速早餐选择 | +0.5% | 泛欧洲,在南欧和东欧更强 | 长期(≥5年) |

| 产品创新和多样性满足多样化饮食需求 | +0.7% | 英国、德国、法国、北欧国家(丹麦、芬兰等) | 短期(≤2年) |

| 单份早餐习惯激增推动便携式麦片杯需求 | +0.8% | 英国、法国、德国、城市中心 | 短期(≤2年) |

| 在线杂货平台兴起提升可及性并刺激需求 | +0.4% | 英国、德国、法国、西班牙 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

消费者对高蛋白麦片变体需求上升

消费者对富含蛋白质早餐麦片的偏好正在推动欧洲市场的重大转变。这一趋势已从健身爱好者扩展到寻求持续能量和饱腹感的主流消费者。欧洲消费者健康意识的提升,结合对蛋白质在维持均衡饮食中作用认知的增强,促使制造商开发富含蛋白质的早餐麦片。消费者越来越多地选择添加蛋白质来源(如藜麦、奇亚籽和各种谷物)的强化麦片,以支持其健身目标并维持全天能量水平。作为回应,凯洛格公司和Crispy Fantasy等主要制造商已扩展其产品组合,纳入富含蛋白质的选择,包含坚果、种子和植物性蛋白质等成分。这一转变与欧洲市场功能性食品的更广泛运动保持一致。对蛋白质强化的日益关注加剧了对优质蛋白质来源的竞争,推动制造商投资成分创新和供应链优化。

无麸质谷物渗透率增长推动多谷物麦片扩张

无麸质早餐麦片市场已从最初专注于腹腔病患者发展为更广泛的市场。消费者需求由医疗要求和生活方式偏好共同驱动,越来越多的人认为无麸质产品是更健康的选择。通用磨坊和Surreal等公司正将藜麦、苋菜、荞麦和小米等替代谷物纳入其产品中。例如,通用磨坊提供草莓香草Chex,这是一款无麸质早餐麦片。这些麦片在保持独特质地和口味的同时提供无麸质含量。欧洲营养师推荐无麸质燕麦和藜麦,因其营养价值和可及性,尽管许多替代麦片尽管有健康益处但仍未得到充分探索。多谷物早餐麦片市场正在增长,消费者寻求从组合谷物来源获得多样化营养益处。欧洲食品安全局在2023年报告称,腹腔病影响约0.7%的欧盟人口[1]资料来源:欧洲食品安全局,"保护欧洲腹腔病患者",efsa.europa.eu。制造商专注于研发以提高产品质量,同时简化生产流程以降低成本,因为无麸质产品目前的售价是传统替代品的两倍。

职业人士寻求便捷快速早餐选择

早餐作为关键一餐的复兴正在从根本上重塑欧洲食品格局,特别是在职业人士中,早餐文化的兴起推动了麦片消费。根据欧盟统计局,2024年第二季度欧洲国家的就业率在冰岛、荷兰和瑞士超过80%,在丹麦、瑞典、挪威等北欧国家超过75%。越来越多的职业人士和双收入家庭寻求便捷快速的早餐选择,使麦片成为有吸引力的选择。这一趋势超越了传统的面包应用,因为消费者将麦片纳入早餐碗中,现代零售格式和电子商务平台的扩张改善了产品可及性,为此提供了支持。对营养早餐选择认知的增长,结合制造商提供添加维生素和矿物质的强化麦片,促进了市场增长。根据农业和园艺发展委员会(AHDB)2025年1月的调查,83%的消费者对健康饮食表现出积极态度,将其视为自我护理的一种形式[2]资料来源:农业和园艺发展委员会,"消费者洞察:健康就是平衡",ahdb.org.uk。早餐趋势的可持续性得到疫情封锁期间建立的家庭消费模式的加强,即使工作例程正常化,这种模式仍在继续。

在线杂货平台兴起提升可及性并刺激需求

在线杂货平台的快速扩张正在扩大整个欧洲早餐麦片的可及性并刺激品类增量需求。用户友好的移动应用、订阅选项和次日送达服务让消费者无需访问实体店即可补充储藏室主食,这种便利性与忙碌的城市家庭产生共鸣。算法驱动的产品推荐经常突出展示更健康或高端麦片,加速了高蛋白、无麸质和多谷物变体的试用,这些产品在线下可能获得有限的货架空间。小品牌利用电商市场的低进入门槛接触地理上分散的购物者,加剧了品类多样性和价格竞争。根据欧盟统计局,欧盟在线购买者的百分比从2014年的59%增加到2024年的77%,显示了电商日益增长的重要性[3]资料来源:欧盟统计局,"个人电商统计",ec.europa.eu。零售动态的这一转变促使老牌公司通过直接面向消费者的举措、订阅模式和数字优先产品发布来调整其策略。

约束因素影响分析

| 约束因素 | 对复合年增长率的影响百分比 | 地理相关性 | 影响峰值 |

|---|---|---|---|

| 燕麦和玉米商品价格波动压缩利润率 | -0.7% | 泛欧洲,在东欧更强 | 中期(3-4年) |

| 监管糖分审查增加重新配制成本 | -0.5% | 英国、法国、德国、北欧国家 | 中期(3-4年) |

| 消费者对加工食品的认知 | -0.4% | 泛欧洲,在南欧更强 | 长期(≥5年) |

| 来自蛋白质棒和RTD(即饮)早餐饮料的竞争 | -0.6% | 英国、德国、法国、城市中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

燕麦和玉米商品价格波动压缩利润率

关键麦片原料(特别是玉米和燕麦)的价格波动带来了重大挑战。农产品的相互关联性意味着一种作物的价格波动会迅速影响其他作物,造成系统性定价挑战。这种波动因多种因素而加剧,包括地缘政治紧张局势、美国对谷物和油籽的关税,以及货币波动,特别是美元-欧元汇率。制造商面临艰难抉择:是吸收额外成本还是实施涨价,后者可能影响消费者购买行为。这些挑战对高端和健康导向麦片生产商尤其严峻,对这些生产商而言,维持高原料质量至关重要。供应链中断和天气相关事件(如欧洲关键农业地区的歉收和作物减产)进一步加剧了这些问题,在生产规划和库存管理中造成不确定性。此外,制造商在价格高度波动期间难以与供应商维持固定价格的长期合同,直接影响其生产费用和利润率。

监管糖分审查增加重新配制成本

对糖含量的监管压力在欧洲早餐麦片市场带来重大挑战,特别是在欧洲议会于2024年4月通过早餐食品新规定以及英国实施对HFSS食品推广的限制之后。这些法规要求制造商进行成本高昂的重新配制,同时维持产品口味、质地和货架稳定性。这一挑战对小型制造商尤其严峻,他们在替代甜味剂和新加工技术的研发成本财务负担方面有所困难。除了立即的重新配制挑战外,制造商还必须遵守更严格的标签要求和营养指导原则,这增加了运营费用。围绕糖分指导原则的持续辩论表明,当前的监管方法可能过于简化问题,可能导致使用研究较少的糖替代品,同时面临消费者对口味改变的拒绝风险。

细分分析

按产品类型:即煮麦片获得营养动力

即食(RTE)麦片在2024年保持79.05%的欧洲市场份额,由既定的消费者偏好和便利性推动。即煮(RTC)麦片展现出显著的增长潜力,预计到2030年复合年增长率为5.12%,超过市场平均水平一倍多。这一扩张反映了消费者对热早餐选择的偏好增加,他们认为这类产品加工程度较低且更有营养。热燕麦片因其公认的心脏健康益处和与各种配料(包括坚果、种子和水果)的多样性而主导RTC细分市场。研究显示,燕麦基热麦片与RTE替代品相比提供持续能量和改善饱腹感。

谷物混合粥和粥类混合产品通过高端变体和功能性成分显示增长,而麦片片构成最大的RTE子细分市场,这得益于生产效率和既定的品牌认知。膨化麦片和格兰诺拉麦片集群通过独特质地和超越早餐的多样化消费场合扩大其市场存在。制造商将水果和蔬菜纳入麦片配方中,以提高营养含量和口味特性,满足消费者对低糖含量和改善营养价值的需求。这一发展突出了将传统麦片格式与增强营养益处相结合的产品市场机会。

按配料来源:燕麦领先而大米加速

燕麦基麦片在2024年以34.55%的市场份额占据主导地位,其健康益处和在即食(RTE)和即煮(RTC)格式中的多样性为其提供支持。该成分在心脏健康、能量提供和消化健康方面的益处符合欧洲消费者偏好。大米基麦片显示出最强的增长轨迹,预计到2030年复合年增长率为4.35%,其无麸质特性和中性口味可容纳多样化风味和功能性添加剂推动了这一增长。制造商日益投资燕麦和大米加工设施,以满足不断增长的需求并确保稳定供应。

小麦尽管存在麸质担忧但仍是核心成分,而玉米使用因价格波动和加工食品认知而面临阻力。大麦因其营养价值和环境益处而增长,尽管主要在高端谷物混合粥和格兰诺拉细分市场中。小杂粮(包括藜麦、苋菜和苔麸)越来越多地被纳入多谷物产品中。这种成分多样化既反映了消费者对多样化营养来源的兴趣,也反映了制造商加强供应链韧性的努力。市场正在经历专注于改善替代谷物营养成分和加工效率的研发活动激增。

按包装类型:单份装颠覆传统格式

传统盒装在2024年保持54.04%的主导市场份额,这得益于高效的货架利用、消费者熟悉度和产品保护能力。杯装和单份装格式正经历快速增长,到2030年复合年增长率为5.33%,这与消费习惯的变化和移动生活方式保持一致。这些格式提供无需单独碗具和牛奶储存的集成解决方案,相比传统包装提供真正的便携优势。这些格式采用先进的阻隔材料来保持产品酥脆性,特别是对湿敏感成分。

自立袋结合了增强的保鲜性和适度的便携性优势,尽管它们无法匹配单份装选择的便利性。替代格式(包括塑料罐和袋子)满足特定市场要求但遇到环境挑战,因为行业转向可回收材料。当前包装开发专注于在改善可持续性的同时保持功能性。行业面临平衡便利性与环境责任的挑战,单份装包装的可堆肥材料出现新机会。

按年龄组:儿童细分市场超越成人市场

面向成人的麦片在2024年保持67.11%的主导市场份额,因为该品类已从其传统的儿童食品定位演变而来。儿童麦片细分市场预计到2030年将以5.90%的复合年增长率增长,这得到营养含量、产品格式发展以及对早餐质量关注增加的支持。制造商正在适应儿童麦片以回应监管要求和家长对糖含量关注的增长。儿童麦片的重新配制包括纳入全谷物、减少人工成分和引入天然甜味剂。市场研究表明,家长越来越寻求平衡口味吸引力与为孩子提供营养益处的麦片。

成人麦片细分市场正在多样化为特定品类,包括体重管理、活跃营养、消化健康和纵容。这种多样化使制造商能够开发满足特定健康和生活方式要求的产品。成人和儿童麦片之间的区别继续减少,产品现在设计为跨年龄组吸引,同时保持适当的营养成分。这一趋势表明家庭导向麦片的潜力,可以用单一产品满足各种家庭偏好。包装格式和份量的创新增强了成人消费者的便利性。功能性成分(如蛋白质和纤维)的整合加强了成人麦片作为营养早餐选择的地位。

按分销渠道:在线零售颠覆传统主导地位

超市和大卖场在麦片分销中保持主导地位,在2024年占据61.23%的市场份额。这一领导地位源于其全面的产品选择、竞争性定价策略和大量客流。虽然便利店和杂货店因其便利位置和捕获冲动购买的能力而继续作为关键分销点,专业店通过专注于高端和健康导向产品开辟了独特利基。这些传统零售渠道受益于既定的消费者购物习惯和产品的即时可用性,这相比在线替代品仍是一个重要优势。

在线零售渠道正经历显著增长,到2030年复合年增长率为3.47%,利用广泛产品范围、订阅选项和个性化推荐等优势。数字平台通过战略产品布局有效影响消费者行为转向更健康选择,特别是在在线列表中的高纤维麦片。这一数字化转型使在线零售商能够成功推广可能在实体店中知名度有限的新品牌和营养选择。此外,制造商正在扩展到替代分销方法,包括直接面向消费者销售和食品服务,以实现分销网络多样化并加强客户关系。

地理分析

英国在2024年保持欧洲早餐麦片市场28.45%的份额,这得到既定消费模式和全面零售基础设施的支持。市场在各价格细分市场展现激烈竞争,自有品牌增加其存在。消费者购买行为继续因早餐食品价格上涨而转变,推动对基于价值产品需求的增加。英国的食品安全担忧因国内麦片生产面临极端天气条件挑战而加剧。这些供应约束为拥有多样化采购网络和强健供应链的制造商提供机会。

波兰在欧洲早餐麦片市场展现出最高的增长潜力,预计到2030年复合年增长率为4.92%,超过区域平均水平。这一增长源于可支配收入增加、城市化率提高和早餐消费模式变化。该国国内麦片产量在2023年达到3520万吨,构成欧盟总产量的13%,据欧洲监测数据显示[4]资料来源:欧盟统计局,"农业生产 - 作物",ec.europa.eu。这一国内生产优势正在支持OBST S.A.等本地制造商的增长,该公司已通过第七条生产线扩展其早餐麦片生产能力,能够生产包括枕型麦片在内的创新麦片产品。

德国、法国、意大利和西班牙保持稳定的增长轨迹,具有独特的消费偏好。德国在有机和健康导向细分市场展现实力,而法国将传统早餐选择与麦片消费增加相结合。意大利和西班牙报告采用率增长,特别是在城市地区。北欧国家强调具有健康益处的高端产品,显示对蛋白质增强和功能性麦片的高需求。俄罗斯和其他欧洲市场展现不同的发展阶段,受经济条件和零售基础设施质量影响。

竞争格局

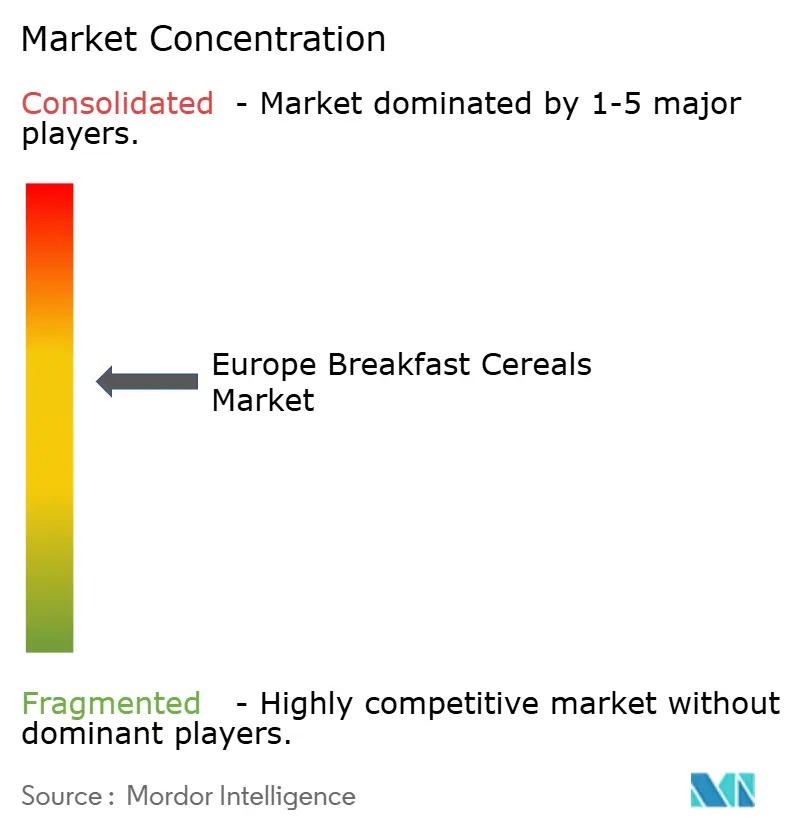

欧洲早餐麦片市场显示出中度集中,玛氏公司、雀巢股份公司、通用磨坊公司和百事公司等全球公司与区域参与者和不断增长的自有品牌竞争。这种市场结构为既定品牌创造利润率挑战,同时在自有品牌传统上缺乏市场存在的高端细分市场提供机会。行业展现出大型全球制造商与专注于特定消费者细分市场的专业公司之间的明确分工。

大型制造商利用其生产能力和分销网络,同时保持稳定的产品开发,而专业公司专注于创新配方和直接面向消费者的销售渠道。公司正在投资扩展其生产能力以满足消费者需求。例如,2024年10月,凯洛格公司在其位于北威尔士雷克瑟姆的工厂投资7500万欧元用于英国麦片生产。这一投资趋势反映了行业对现代化生产设施和满足不断演变的消费者偏好的承诺。

技术实施以个性化为中心,大多数消费者在食物选择中考虑健康影响,并显示对AI驱动的饮食建议接受度增加。这些技术发展表明针对个人饮食要求定制早餐麦片的潜在机会,这可能改变传统的大众市场模式。在产品开发和营销策略中整合数字技术对制造商维持市场竞争优势变得越来越重要。

欧洲早餐麦片行业领军企业

-

玛氏公司

-

雀巢股份公司

-

通用磨坊公司

-

百事公司

-

Post Consumer Brands LLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:凯洛格在英国推出高蛋白小食,扩展其早餐麦片产品组合。新产品系列推出巧克力榛子口味变体,含有21%植物性蛋白质和高纤维含量。该麦片配制时不含高果糖糖浆(HFS),针对健康意识消费者。

- 2025年3月:M&S推出新的最少加工麦片系列,推出单一成分玉米片产品。Only 1 Ingredients系列包括含有五种成分(燕麦粉、玉米粉、糙米粉、椰枣糖浆和盐)的多谷物圈圈和含有六种成分(燕麦粉、玉米粉、糙米粉、椰枣糖浆、可可粉和盐)的巧克力圈圈。

- 2025年1月:荷兰健康导向麦片品牌Holie's进入英国市场。该品牌的纯素麦片不含添加糖或甜味剂。公司报告是荷比卢地区增长最快的麦片品牌。进入英国市场代表该品牌在荷比卢地区以外的首个重要国际市场进入。

- 2024年9月:雀巢在9月推出罗马尼亚首款水果形状和水果口味麦片。Trix早餐麦片提供含有全谷物、钙、铁和B族维生素的独特早餐选择。该麦片采用天然色素和各种水果形状,不含人工香料。

欧洲早餐麦片市场报告范围

欧洲早餐麦片市场已按类型、配料来源、包装类型、分销渠道、年龄组和地理位置进行细分。按类型,市场细分为即食麦片和即煮麦片。即食麦片进一步细分为麦片片、膨化麦片、格兰诺拉和集群,以及其他(涂层/糖霜麦片、切丝和条状)。即煮麦片进一步细分为热燕麦片、谷物混合粥和粥类混合,以及其他即煮麦片。按配料来源,市场细分为小麦、玉米、燕麦、大米、大麦和其他。按包装类型,市场分为盒装、自立袋、杯装和碗装,以及其他(塑料罐、袋装等)。按分销渠道,市场细分为超市/大卖场、便利店/杂货店、专业店、在线零售商和其他。此外,研究提供了欧洲国家新兴和既定市场早餐麦片市场的分析,包括德国、英国、法国、意大利、西班牙、俄罗斯、瑞典、挪威、丹麦和欧洲其他地区。

| 即食麦片 | 麦片片 |

| 膨化麦片 | |

| 格兰诺拉和集群 | |

| 其他 | |

| 即煮麦片 | 热燕麦片 |

| 谷物混合粥和粥类混合 | |

| 其他即煮麦片 |

| 小麦 |

| 玉米 |

| 燕麦 |

| 大米 |

| 大麦 |

| 其他 |

| 盒装 |

| 自立袋 |

| 杯装和碗装 |

| 其他 |

| 超市/大卖场 |

| 便利店/杂货店 |

| 专业店 |

| 在线零售商 |

| 其他分销渠道 |

| 成人 |

| 儿童 |

| 德国 |

| 英国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 瑞典 |

| 挪威 |

| 丹麦 |

| 欧洲其他地区 |

| 按产品类型 | 即食麦片 | 麦片片 |

| 膨化麦片 | ||

| 格兰诺拉和集群 | ||

| 其他 | ||

| 即煮麦片 | 热燕麦片 | |

| 谷物混合粥和粥类混合 | ||

| 其他即煮麦片 | ||

| 按配料来源 | 小麦 | |

| 玉米 | ||

| 燕麦 | ||

| 大米 | ||

| 大麦 | ||

| 其他 | ||

| 按包装类型 | 盒装 | |

| 自立袋 | ||

| 杯装和碗装 | ||

| 其他 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店/杂货店 | ||

| 专业店 | ||

| 在线零售商 | ||

| 其他分销渠道 | ||

| 按年龄组 | 成人 | |

| 儿童 | ||

| 按地理位置 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 瑞典 | ||

| 挪威 | ||

| 丹麦 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

欧洲早餐麦片市场目前的规模如何?

市场在2025年达到126.5亿美元,预计到2030年将达到147.7亿美元。

早餐麦片市场产品类型细分中哪个增长最快?

即煮热麦片预计增长5.12%复合年增长率,超过整体品类步伐一倍多。

为什么单份麦片杯越来越受欢迎?

它们满足混合工作者和通勤者对便携式、无需碗具解决方案的需求,推动杯装格式5.33%的复合年增长率。

在线零售对早餐麦片有多重要?

在线渠道以3.47%复合年增长率扩展,利用个性化推荐和实体店无法匹配的广泛品类。

哪个国家对欧洲早餐麦片销售贡献最大份额?

英国以28.45%的份额领先,这得益于根深蒂固的消费习惯和广泛的零售基础设施。

欧洲麦片制造商面临的主要挑战是什么?

主要障碍包括谷物价格波动、严格的糖分重新配制法规,以及来自蛋白质棒和即饮早餐饮料的竞争。

页面最后更新于: