益生制剂市场规模及份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

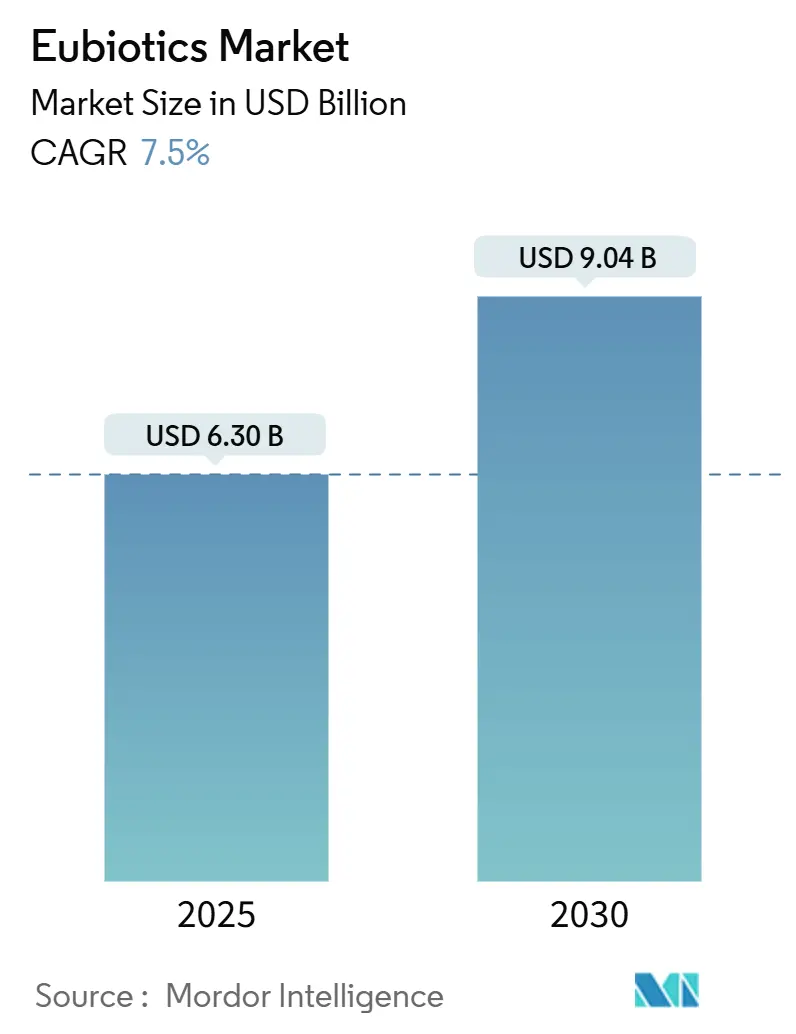

| 市场规模 (2025) | 6.30 十亿美元 |

| 市场规模 (2030) | 9.04 十亿美元 |

| 增长率 (2025 - 2030) | 7.50% CAGR |

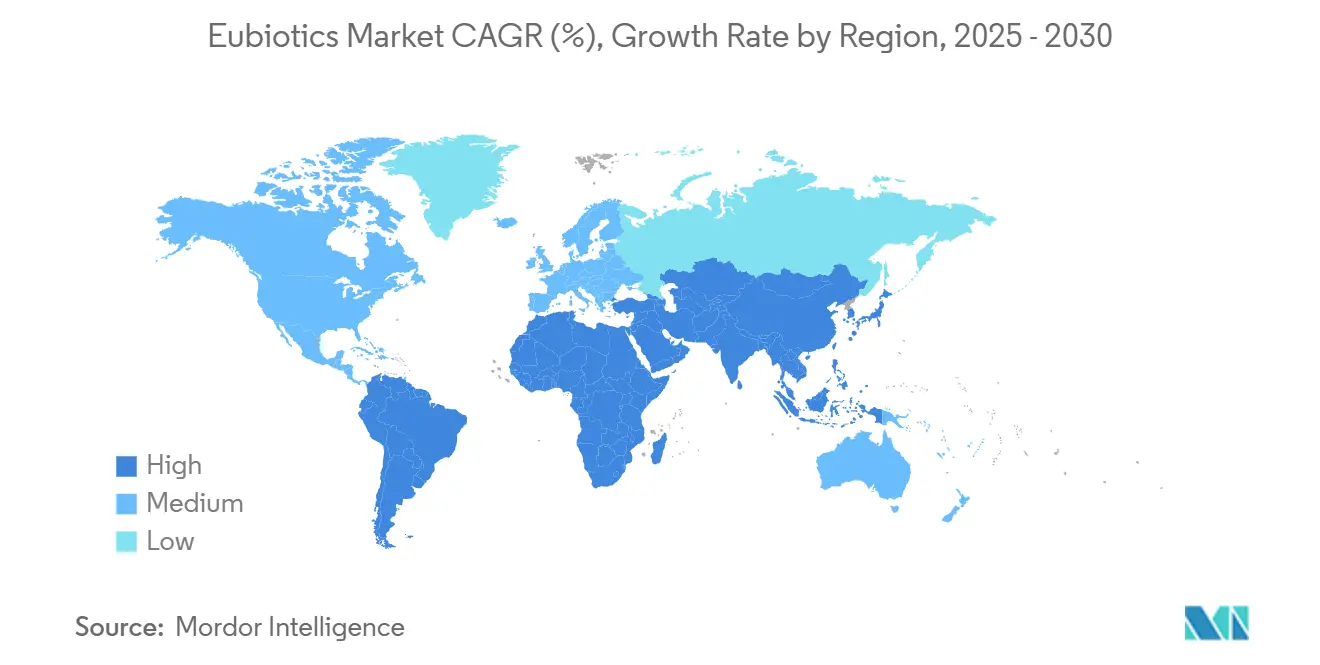

| 增长最快的市场 | 中东 |

| 最大的市场 | 欧洲 |

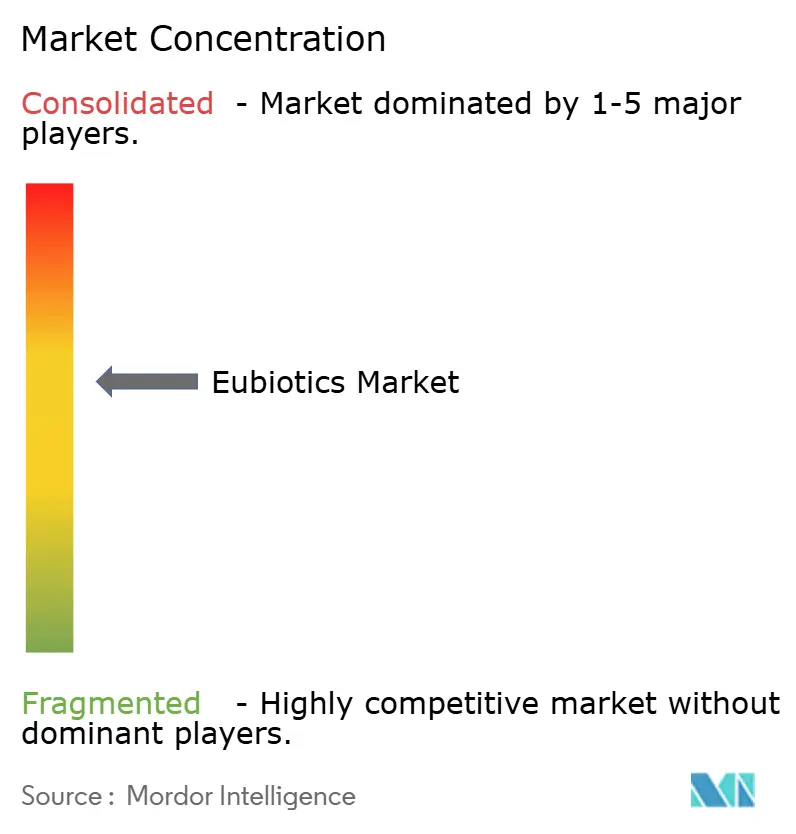

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿摩全球(Mordor Intelligence)益生制剂市场分析

益生制剂市场规模预计2025年为63亿美元,预计到2030年将达到90.4亿美元,在预测期(2025-2030年)内复合年增长率为7.50%。抗生素生长促进剂限制措施的加强、水产养殖产量的稳定增长以及精准营养技术的发展,正在加速益生菌、有机酸、益生元和植物性添加剂在所有畜牧业细分市场的采用。要求无抗生素供应链的大型零售商强化了需求动力,而数字化畜牧业系统在配合针对性益生制剂项目使用时,显示出可量化的饲料成本节约和较低的氮排放。供应链韧性和循环经济采购强化了竞争地位,北美和亚太地区的监管趋同降低了全球协调产品发布的审批复杂性。适度的市场集中度为能够根据当地原材料基础和环境压力定制配方的区域专业公司留下了发展空间。在所有趋势中,益生制剂市场继续从广谱抗生素转向能够提供可量化农场级回报的可持续肠道健康解决方案。

关键报告要点

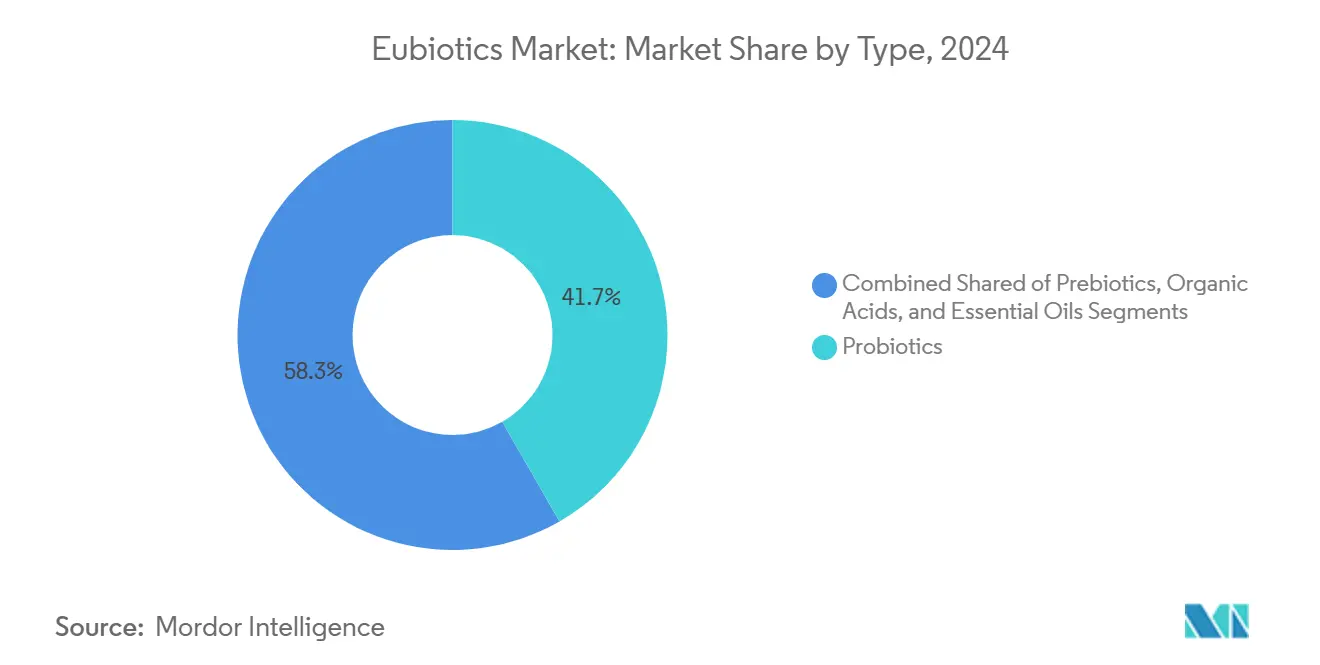

- 按类型划分,益生菌在2024年益生制剂市场份额中占据41.7%的领先地位;精油预计到2030年将以9.80%的复合年增长率扩张。

- 按动物类型划分,家禽在2024年益生制剂市场份额中占34.5%,而水产养殖预计到2030年将以8.60%的复合年增长率增长。

- 按功能划分,肠道健康和性能应用占2024年收入的55%,饲料效率改善预计到2030年将以8.50%的复合年增长率增长。

- 按形态划分,干粉以2024年收入的63%领先;液体制剂在预测期内注册最强劲的8.60%复合年增长率。

- 按地理位置划分,欧洲在2024年益生制剂市场规模中占34.9%;中东预计在预测期内以7.90%的复合年增长率增长。

- 前五大供应商控制了2024年收入的43.8%,巴斯夫以11.5%的市场份额领先。

全球益生制剂市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 抗生素生长促进剂的监管限制 | +2.1% | 全球,以欧盟和北美为主导 | 中期(2-4年) |

| 消费者对无抗生素动物产品需求的增长 | +1.8% | 北美、欧洲、亚太城市中心 | 长期(≥4年) |

| 全球水产养殖生产的扩张 | +1.4% | 亚太、中东、南美 | 长期(≥4年) |

| 精准营养和递送系统的技术进步 | +1.2% | 全球,集中在发达市场 | 中期(2-4年) |

| 对肠道健康在动物性能中重要性认识的增长 | +0.9% | 全球,在集约化养殖地区采用更快 | 中期(2-4年) |

| 对可持续和循环经济实践的日益关注 | +0.7% | 欧洲、北美、进步的亚洲市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

抗生素生长促进剂的监管限制

主要畜牧业地区抗生素生长促进剂的正式淘汰已设定了向益生制剂不可逆转的转变。法规(EC) No 1831/2003创建了严格的安全档案程序,许多其他司法管辖区现在都在效仿,从而形成了一个更清晰、更标准化的审批路径,奖励拥有强大临床数据包的供应商。[1]欧洲食品安全局,《饲料添加剂安全性评估指南》,efsa.europa.eu随着美国FDA的创新FEED法案引入类似的简化流程,跨国生产商可以协调档案提交,缩短上市时间,并部署满足共同安全阈值的协调配方。

消费者对无抗生素动物产品需求的增长

对无抗生素肉类和乳制品的需求已从小众转向主流。大型连锁杂货店实施供应商政策,禁止使用抗生素,推动生产商转向益生制剂,尽管添加剂成本更高。优质货架价格抵消了这些成本并创造了令人信服的经济案例,特别是在城市欧洲、北美和发达亚洲经济体,那里的消费者将抗生素管理与健康和食品安全联系起来。[2]美国食品药品监督管理局,《创新FEED法案摘要》,fda.gov

全球水产养殖生产的扩张

水产养殖的快速扩张是益生制剂采用的主要驱动力,因为鱼类和虾类养殖场越来越寻求可持续的抗生素替代品来预防疾病和管理肠道健康。全球水产养殖产能正在急剧上升,海湾项目如嘉吉-NEOM合资企业目标到2030年产量达到60万公吨。水稳定的益生菌和植物性配方降低病原体负荷,改善循环水产养殖系统的饲料转换率,符合环境排放法规和投资者可持续发展要求。

精准营养和递送系统的技术进步

嵌入在喂料器中的传感器实时调整益生制剂剂量,将益生菌和植物性添加剂的包含率与每日动物生长曲线对齐,以获得更高的饲料转换效率。精密微胶囊保护热敏性精油和益生菌孢子,确保在制粒温度和胃肠转运过程中≥90%的存活率。农场试验报告,当精准营养平台提供针对性益生制剂混合物时,粗蛋白摄入量降低25%,氮排泄减少40%,支持更严格的环境合规限制。循环水产养殖系统中的物种特异性算法为水稳定益生菌定量,将虾养殖池中的弧菌数量减少30%,提高存活率并减少抗生素使用。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高成本和复杂的监管审批流程 | -1.5% | 全球,特别是在欧盟和北美严格 | 中期(2-4年) |

| 供应链波动和原材料采购挑战 | -1.1% | 全球,在发展中市场急剧 | 短期(≤2年) |

| 发展中市场有限的意识和技术专长 | -0.8% | 非洲、亚太部分地区、南美 | 中期(2-4年) |

| 不一致的功效结果和标准化缺乏 | -0.6% | 全球,在新兴应用中更明显 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高成本和复杂的监管审批流程

高成本和复杂的监管审批流程减缓了产品发布并提高了小型供应商的进入壁垒。提交完整的EFSA安全档案可能花费数百万欧元并将时间线延长至3-4年,占用原本可用于研发的资本。英国脱欧后的分歧规则意味着公司现在必须为欧盟和英国准备单独的提交材料,重复文件和实验室研究。这些负担使竞争优势倾向于拥有专门监管团队的跨国公司,并可能阻碍对缺乏清晰快速审批路径的新作用机制的投资。

供应链波动和原材料采购挑战

供应链波动和原材料采购挑战造成不可预测的投入成本,侵蚀生产商利润率。气候驱动的秘鲁鳀鱼渔业波动(一个关键的omega-3来源)在2023年厄尔尼诺关闭后触发了35%的价格飙升,暴露了海洋基础成分供应链的脆弱性。从集装箱短缺到红海航线绕道的物流中断增加了进一步的不确定性,并延迟了关键植物油和有机酸中间体的到达。生产商越来越通过垂直整合、草本作物的本地种植以及与单细胞蛋白企业的合作伙伴关系来对冲风险,这些合作伙伴关系将配方与波动的商品流解耦。

细分市场分析

按类型:益生菌领先,精油加速增长

益生菌占2024年收入份额的41.7%,支撑着益生制剂市场的最大份额。它们的主导地位源于广泛的临床验证、跨气候的可靠性能以及加速审批的宽松监管先例。该细分市场的芽孢杆菌孢子耐受制粒温度,确保越过前胃并到达回肠的递送,在那里竞争性排斥发挥其作用。将益生菌与低聚果糖益生元混合的合生元配方显示饲料转换改善3-4%,验证了互补机制。

精油记录了到2030年最快的9.80%复合年增长率。消费者对植物性抗菌剂的偏好以及化合物对肠道微生物的多层作用推动了采用。百里香酚、香芹酚和肉桂醛的微胶囊化稳定了挥发性化合物,低至100 ppm的包含率提供可测量的病原体抑制。有机酸和益生元在酸化和底物供应中保持利基角色,而多模式混合物旨在捕获协同效益。配方科学的集体进步巩固了益生制剂市场作为肠道健康创新中心平台的地位。

备注: 购买报告后可获得所有单个细分市场的份额

按动物类型:家禽主导地位受水产养殖增长挑战

家禽贡献了2024年收入的34.5%,反映了肉鸡和蛋鸡数十年的抗生素替代项目。包含率平均每公吨饲料500克,累积终身饲料转换收益提供强大的成本效益比。水产养殖8.60%的预测复合年增长率将相对增长转向海洋和淡水物种。虾、罗非鱼和杂交石斑鱼试验表明,当通过自动喂料器定量精确的水稳定益生菌时,病原体负荷减少超过30%。

猪类养殖场在断奶后整合多菌株益生菌以抑制产肠毒素大肠杆菌。反刍动物采用由于复杂的瘤胃动力学而滞后,然而调节挥发性脂肪酸比例的丙酸菌混合物作为甲烷减排工具获得牵引力。伴侣动物配方细分添加了一个优质层,宠物食品营销商利用人性化趋势来证明更高价格点的合理性。总体而言,动物特异性优化扩大了益生制剂市场规模,同时允许专业供应商通过专有菌株获得利润率。

按功能:性能应用推动市场演变

肠道健康和性能应用占2024年收入的55%,强调了消化完整性在动物生产力中的中心作用。这些产品增强绒毛高度,改善营养吸收,并调节炎症反应,在一系列农场条件下提供一致的增重效益。疾病预防功能虽然在收入份额中较小,但在限制肉类出口中抗生素残留水平的地区具有监管重要性。饲料效率改善发布8.50%的复合年增长率,使其成为益生制剂市场内最快的功能驱动因素。生产商通过日增重指标量化饲料转换改善,为优质包含物实现直接成本效益验证。

免疫系统增强随着兽医团队认识到肠道-免疫轴而获得突出地位;特定的酵母细胞壁衍生物提升肉鸡免疫球蛋白A水平。压力缓解功能针对饲养密度和热应激挑战,特别是在热浪损害肠道屏障完整性的热带家禽舍。精准饲养算法的整合引入动态定量,确保功能添加剂恰好在动物经历代谢峰值时支持性能。总体而言,这些功能级趋势强化了益生制剂市场从基本健康保险到生产经济学优化的转变。

备注: 购买报告后可获得所有单个细分市场的份额

按形态:液体应用挑战粉末主导地位

干粉在2024年维持63%的收入,由长保质期、低物流成本和与现有饲料厂螺旋输送机的兼容性推动。尽管如此,益生制剂市场看到液体配方以8.60%的复合年增长率上升,由防止微生物腐败和沉淀的稳定化学支持。液体通过自动喷涂系统精确定量,减少可能侵蚀功效的包含变异性。它们的水溶性特性有利于保育猪和犊牛奶替代品,在那里均匀分散是关键的。

胶囊化颗粒占据优质利基,因为脂质涂层仅在胃屏障后触发受控释放,确保活性成分到达回肠或盲肠。膏体和凝胶配方迎合需要水稳定性或适口性的水产养殖和伴侣动物细分市场。微胶囊化现在将干形式稳定性与液体形式生物利用度融合,提供跨越两种效益的混合解决方案。最终,形态因子创新继续区分供应商并通过解决畜牧业系统中的特定操作约束来扩大益生制剂市场。

地理分析

欧洲2024年34.9%的收入份额源于严格的饲料添加剂规则、高生产商意识和成熟的分销基础设施。产品开发商受益于接近发酵投入、兽医大学和加速专有菌株筛选的合同研究实验室。欧盟有机行动计划触发对认证益生制剂的增量需求,这些制剂补充有机畜牧业饮食,同时解决维生素和氨基酸缺口。[3]欧盟委员会,《欧盟有机行动计划2021-2027》,ec.europa.eu英国脱欧后的监管分歧引入了双重注册成本,但也为英国指导原则下的快速通道审批提供了利基机会。

中东提供最快的7.90%复合年增长率,以沙特2030愿景下的水产养殖巨型项目为支撑。海湾合作委员会国家投资沙漠气候水产饲料设施,将单细胞蛋白和益生制剂结合起来,以缩小国内蛋白质缺口。政府饲料补贴计划奖励整合可持续肠道健康解决方案的本地生产商,以最大限度减少抗生素残留并与清真和绿色标签标准保持一致。

亚太地区显示出异质模式。日本和韩国等发达市场强调增值配方和可追溯性,而中国和印度由于规模而专注于成本效益混合物。中国的监管清关仍然较慢,但山东和福建省的本地生产集群缩短了供应链。南美生产商利用丰富的植物原材料在国内开发精油混合物,为出口导向的牛肉和家禽部门提供成本优势。

竞争格局

前五大参与者控制2024年收入的43.8%,表明适度集中,仍然为区域创新者留下运营空间。巴斯夫通过其广泛的BalanGut和单甘油酯系列持有11.5%的份额,这些产品解决肠道屏障完整性问题,而帝斯曼-芬美意的10.3%股份在公司于2025年剥离其动物营养与健康部门时面临重组。这种剥离可能催化份额重新分配,特别是如果私募股权买家将资产整合到现有饲料平台中。

战略差异化集中于专有菌株库、胶囊化专利和实时建模饲料转换器响应的数字集成服务。赢创与山东维兰德生物技术的合资企业说明了本地制造在降低物流成本和满足中国国内含量规则方面的重要性。乐斯福对Biorigin的收购提升了酵母衍生益生元产能,确保在巴西需求上升中甘露寡糖的安全供应。

供应链韧性支撑竞争成功。公司垂直整合发酵投入流或与单细胞蛋白企业合作,以对冲鱼粉短缺。这些投资不仅保护利润率,而且与零售商和投资者通过范围3排放仪表板跟踪的可持续发展承诺产生共鸣。结果是一个动态的益生制剂市场,其中规模参与者必须不断创新,而敏捷的进入者利用专注和速度来获得利基增长。

益生制剂行业领导者

巴斯夫

帝斯曼-芬美意

诺和诺德

嘉吉公司

ADM

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年4月:赢创推出了Ecobiol,这是一种基于枯草芽孢杆菌的益生菌,旨在增强中国大陆家禽肠道健康和饲料效率。该扩张与畜牧业生产中对可持续、功能性饲料添加剂日益增长的需求保持一致。

- 2025年1月:诺伟司国际与韧性生物技术形成合作伙伴关系,开发一种微生物饲料解决方案,改善猪的免疫健康并减少呼吸问题。合作专注于使用基于微生物组的方法来增强肠道和呼吸健康,支持无抗生素畜牧业的生产。

- 2024年10月:诺伟司国际与银杏生物工程建立合作伙伴关系,开发旨在增强畜牧业健康和生产力的饲料添加剂。公司最初专注于开发具有改进功效的酶。

全球益生制剂市场报告范围

益生制剂是支持动物性能和福利的饲料添加剂,通过促进肠道健康。益生制剂市场按类型(益生元、益生菌、有机酸和精油)、动物类型(反刍动物、家禽、猪类、水产养殖和其他)和地理位置(北美、欧洲、亚太、南美、中东和非洲)进行细分。报告为所有细分市场提供以百万美元计的市场规模和预测。

| 益生菌 | 乳酸杆菌 |

| 双歧杆菌 | |

| 其他益生菌(枯草芽孢杆菌、布拉氏酵母菌等) | |

| 益生元 | 菊粉 |

| 低聚果糖 | |

| 低聚半乳糖 | |

| 其他益生元(甘露寡糖、β-葡聚糖等) | |

| 有机酸 | |

| 精油(植物性) |

| 反刍动物 |

| 家禽 |

| 猪类 |

| 水产养殖 |

| 其他动物类型(伴侣动物、马科动物等) |

| 干燥(粉末、颗粒) |

| 液体(溶液、悬浮液、乳液) |

| 肠道健康和性能增强 |

| 免疫增强 |

| 病原体控制/疾病缓解 |

| 饲料效率改善 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 沙特阿拉伯 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按类型 | 益生菌 | 乳酸杆菌 |

| 双歧杆菌 | ||

| 其他益生菌(枯草芽孢杆菌、布拉氏酵母菌等) | ||

| 益生元 | 菊粉 | |

| 低聚果糖 | ||

| 低聚半乳糖 | ||

| 其他益生元(甘露寡糖、β-葡聚糖等) | ||

| 有机酸 | ||

| 精油(植物性) | ||

| 按动物类型 | 反刍动物 | |

| 家禽 | ||

| 猪类 | ||

| 水产养殖 | ||

| 其他动物类型(伴侣动物、马科动物等) | ||

| 按形态 | 干燥(粉末、颗粒) | |

| 液体(溶液、悬浮液、乳液) | ||

| 按功能(主要目标) | 肠道健康和性能增强 | |

| 免疫增强 | ||

| 病原体控制/疾病缓解 | ||

| 饲料效率改善 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

2025年益生制剂市场规模是多少,增长速度如何?

市场在2025年达到63亿美元,预计以7.5%的复合年增长率扩张,到2030年达到90.4亿美元。

哪种益生制剂类型占据最大收入份额?

益生菌以2024年收入的41.7%领先市场格局,得到广泛临床验证和有利监管先例的支持。

增长最快的产品和动物细分市场是什么?

精油记录到2030年最快的9.80%复合年增长率,而水产养殖细分市场随着全球鱼类和虾类生产扩大发布8.60%的复合年增长率。

推动益生制剂需求的关键因素是什么?

抗生素生长促进剂的监管禁令、消费者对清洁标签肉类和乳制品的偏好、水产养殖的快速扩张以及精准营养技术共同加速了采用。

页面最后更新于: