电致变色材料市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.97 十亿美元 |

| 市场规模 (2030) | 2.91 十亿美元 |

| 增长率 (2025 - 2030) | 8.06% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence电致变色材料市场分析

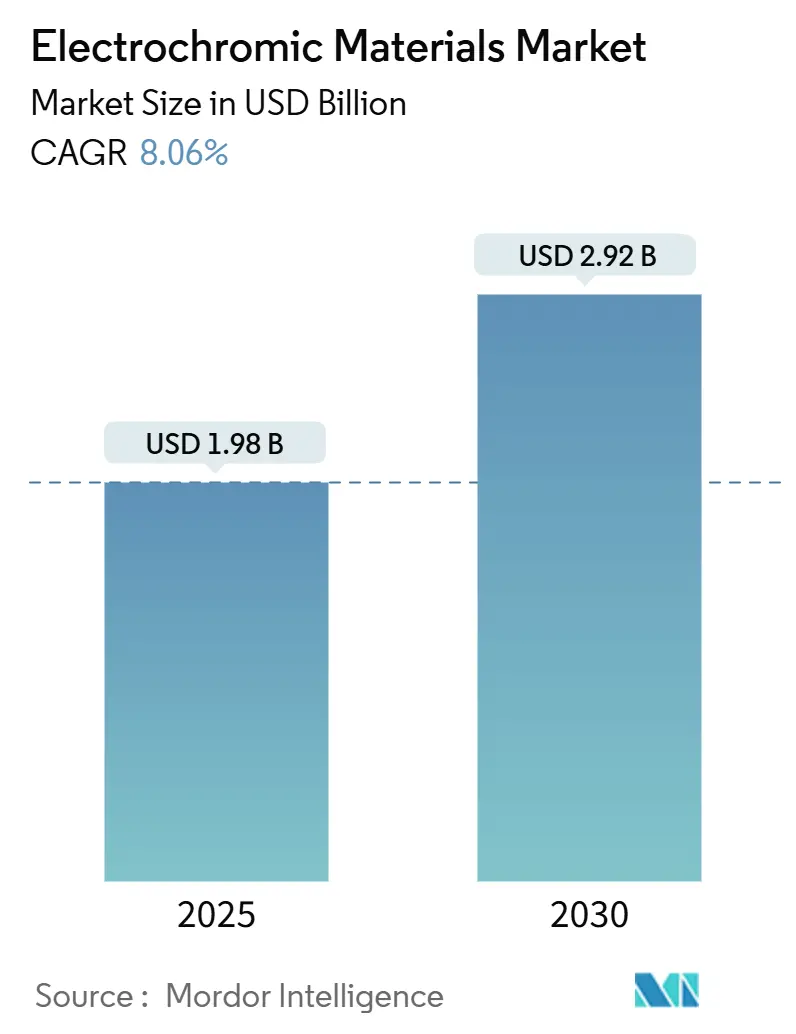

电致变色材料市场在2025年达到19.8亿美元,预计到2030年增长至29.2亿美元,复合年增长率为8.06%。这一增长反映了强制性能效规范、设备成本下降以及产品在建筑、车辆和飞机领域快速商业化的推动。动态玻璃可将建筑冷却负荷降低多达39.5%,使电致变色材料市场成为净零建筑的首选解决方案。成本突破已将智能窗户价格从每平方米180-250美元降至80美元,刺激了更广泛的改造应用。欧洲因严格的碳减排要求而领先,而亚太地区因城市化和基础设施项目增长最快。产品创新聚焦于氧化钨的耐久性和聚合物的柔性,竞争重点集中在扩大低成本制造规模和提高循环稳定性。

主要报告要点

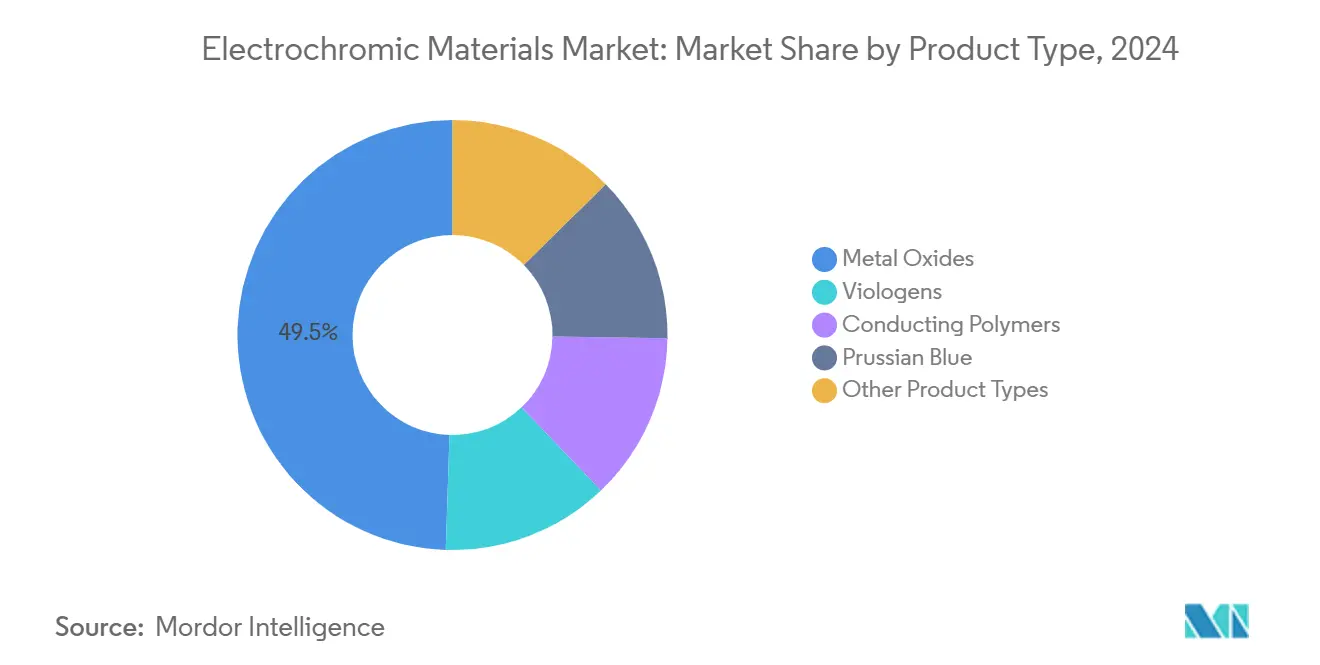

- 按产品类型,金属氧化物在2024年占收入份额的49.42%;导电聚合物预计到2030年将以10.69%的复合年增长率扩张。

- 按设备类型,智能窗户在2024年占电致变色材料市场规模的46.04%;显示器以11.02%的复合年增长率推进至2030年。

- 按形态因子,玻璃基底在2024年占电致变色材料市场规模的69.87%,聚合物薄膜以10.94%的复合年增长率增长至2030年。

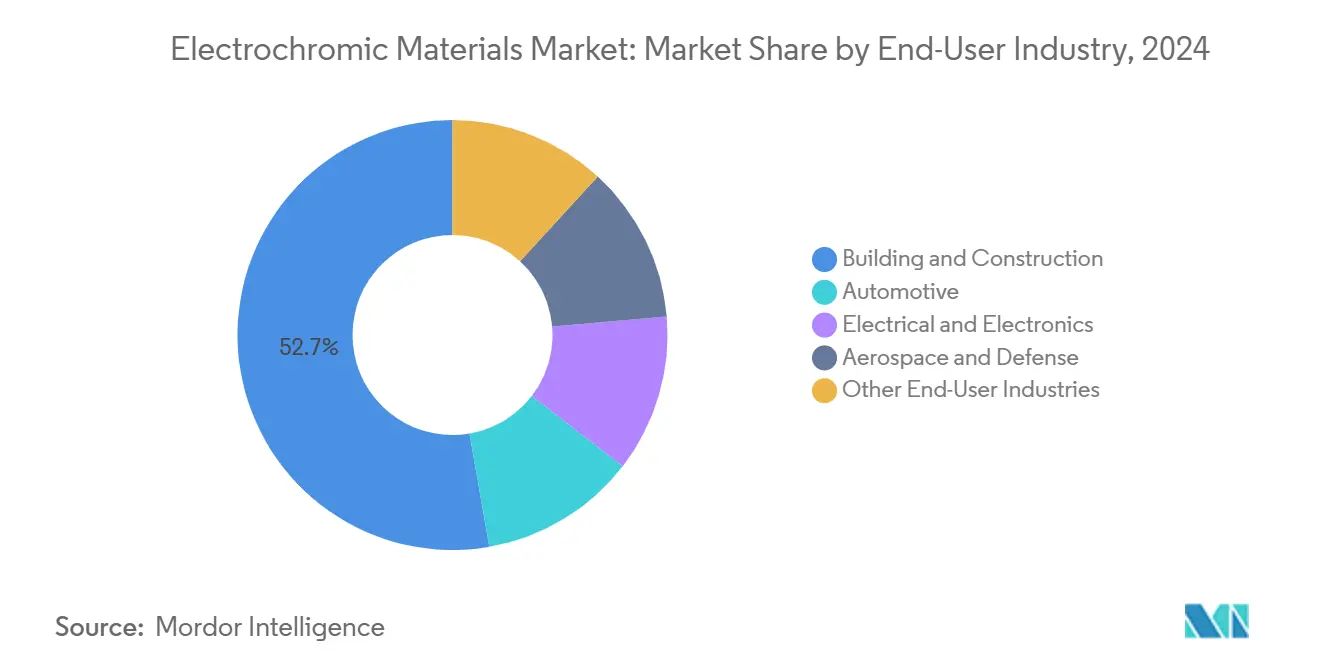

- 按终端用户行业,建筑和施工在2024年占电致变色材料市场份额的52.65%,并预计在2030年前以10.78%的最高复合年增长率增长。

- 按地理位置,欧洲在2024年以33.15%的收入份额领先;亚太地区预计到2030年将以11.07%的复合年增长率扩张。

全球电致变色材料市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 能效法规加速智能窗户采用 | +2.1% | 全球,加利福尼亚、欧盟、中国早期受益 | 中期(2-4年) |

| 汽车对自动调光镜和全景天窗的需求 | +1.8% | 北美和欧盟核心,溢出至亚太 | 短期(≤ 2年) |

| 航空航天窗户升级以减轻重量和眩光 | +0.9% | 北美和欧盟航空航天枢纽 | 长期(≥ 4年) |

| 现有建筑改造电致变色立面薄膜 | +1.4% | 亚太核心,溢出至中东非洲 | 中期(2-4年) |

| 政府国防支出增加 | +0.7% | 全球,集中在美国、中国、印度 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

能效法规加速智能窗户采用

加利福尼亚2025年能源规范要求超过特定窗墙比的建筑使用变色玻璃,为其他美国各州评估创建了合规模板[1]California Energy Commission, "2025 Energy Code Fact Sheet," energy.ca.gov。2024年国际节能规范收紧了U值限制和空气泄漏阈值,引导建筑师选择动态玻璃。上海2024年光反射评估指导方针使亚太地区规则与欧洲标准保持一致sthj.sh.gov.cn。亚洲开发银行强调建筑效率对快速增长城市脱碳的重要性,支持电致变色材料市场的持续需求。ASHRAE标准90.1-2022明确了有利于电致变色玻璃而非静态玻璃的围护结构合规路径[2]ASHRAE, "Addendum r to Standard 90.1-2022," ashrae.org。

汽车对自动调光镜和全景天窗的需求

金泰克在2024年出货超过5000万台调光设备,并在2025年CES上推出基于薄膜的天窗,减少系统重量并实现更大的全景孔径。Ambilight的第二代整车黑色智能薄膜提供40倍调光能力和高红外阻挡,满足电动汽车冷却要求。现代的纳米冷却薄膜在不影响视野的情况下将座舱温度降低10°C,在高端电动汽车中补充电致变色玻璃。汽车热管理要求和传感器集成趋势正将电致变色材料市场扩展到远超后视镜的范围。

航空航天窗户升级以减轻重量和眩光

金泰克的电子调光窗户可阻挡99.999%的光线并符合FAA故障安全标准,消除机械遮光板并减轻飞机重量[3]Gentex Corporation, "Next-generation dimmable glass," gentex.com。为航天器开发的可变发射率电致变色设备在极端环境中管理热排放。美国、中国和印度不断增长的国防预算提升了对防眩光驾驶舱和传感器窗户的需求,增强了长期收入流。

现有建筑改造电致变色立面薄膜

新一代薄膜在2秒内变色,无电源状态下可保持40小时,为老建筑提供快速安装途径,实现20-40%的暖通空调节能。金属有机框架将耐久性推进至4500次循环以上,而卷对卷生产降低了成本。亚洲密集的城市核心和改造激励措施使建筑薄膜成为电致变色材料市场的高增长领域。

制约因素影响分析

| 制约因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比传统涂层玻璃的高单位成本 | -1.9% | 全球,在价格敏感的亚太市场最为严重 | 短期(≤ 2年) |

| 循环稳定性和耐久性挑战 | -1.2% | 全球,特别是恶劣气候地区 | 中期(2-4年) |

| 紫精盐废料流的待定生态毒性规范 | -0.8% | 欧盟和北美监管管辖区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

相比传统涂层玻璃的高单位成本

传统电致变色窗户成本为每平方米180-250美元,阻碍了大规模采用。2024年发布的无电极设备将成本削减至每平方米80美元,显示了与低辐射玻璃持平的路径。扩大规模仍受限于小众生产量,但汽车产量暗示了改善的规模经济。

循环稳定性和耐久性挑战

加速测试显示在热和紫外线下20,000次循环后性能下降,主要由于水蒸气渗透。封装和混合材料堆栈已将寿命延长至60°C下超过100,000次循环,但湿润地区的实际使用寿命仍落后于建筑预期,减缓了电致变色材料市场的采购决策。

细分分析

按产品类型:金属氧化物保持领先地位,聚合物规模扩张

金属氧化物占2024年收入的49.42%,以经过验证的氧化钨稳定性支撑电致变色材料市场。该细分市场的循环耐久性在60°C下超过100,000次循环,钛嵌入WO₃达到85%光学调制和95.61%可逆性。导电聚合物虽然落后但实现10.69%的复合年增长率,受PEDOT和聚苯胺柔性推动,适用于可卷曲显示器。MoS₂掺杂PEDOT实现70.28%着色深度,缩小性能差距。紫精盐和普鲁士蓝服务于小众变色需求,尽管面临环境审查。

金属氧化物制造商转向与聚合物薄膜兼容的更薄涂层,而聚合物创新者探索混合金属有机堆栈以提高紫外线耐受性。供应链在亚洲的氧化铟锡靶材和欧洲的高纯度三氧化钨方面仍然集中,凸显了电致变色材料市场材料安全的优先级

备注: 购买报告后提供所有个别细分的细分份额

按设备类型:智能窗户支撑增长,显示器增速超前

智能窗户在2024年保持46.04%的份额,随着成本下降扩大项目管道,将继续作为电致变色材料市场的支柱。建筑集成光伏越来越多地与电致变色层配对,以平衡日光和太阳能发电。显示器虽然较小,但凭借适用于物流标签、零售货架和曲面汽车仪表的印刷双稳态薄膜,实现11.02%的复合年增长率。

镜子保持稳定的收入流,特别是在北美轻型车辆中。薄膜在改造中获得份额,而涂层使平板玻璃无法实现的定制形状成为可能。设备多样性保护供应商免受单一细分周期性影响,并平滑生产规划。

按形态因子:玻璃主导,聚合物薄膜飙升

玻璃基底凭借钢化玻璃生产线和经过验证的层压工艺,在2024年贡献了69.87%的收入。透明陶瓷导体和混合电极将可见光透过率推至70%以上,同时保持色彩中性。然而,聚合物薄膜以10.94%的复合年增长率攀升,利用银纳米线和金属网格的卷对卷涂布。汽车顶部、曲面显示器和航空航天面板采用柔性薄膜以减重和设计自由度。

Furcifer的湿法可加工固体聚合物等材料简化层压并减少溶剂使用。可喷墨印刷的电致变色层开辟了智能包装和一次性诊断等新领域,为电致变色材料市场扩大了总可寻址量。

按终端用户行业:建筑推动规模,电子加速发展

建筑和施工占2024年需求的52.65%,随着智能窗户强制要求的扩散,预计以10.78%的复合年增长率攀升。樟宜机场的动态立面和欧洲能源正建筑验证了整栋建筑在六年内的投资回报。汽车对调光天窗、镜子和遮阳板的需求随着电动汽车热效率目标而上升。该行业受益于汽车原始设备制造商对玻璃制造商的资助,提升了材料产量并帮助电致变色材料行业降低成本曲线。

电子显示制造商利用印刷电致变色模块用于电子标签和低功耗仪表板。航空航天和国防部门优先考虑高端窗户和热板,为确保超可靠性的材料支付更高的利润。同样,海洋和工业部门正在采用防眩光舱门和工艺窗户,扩大其客户基础。

备注: 购买报告后提供所有个别细分的细分份额

地理分析

欧洲保持2024年收入的33.15%,受具有约束力的2030年碳目标和绿色改造项目补贴推动。瑞典能源署向ChromoGenics转换了450万美元贷款,表明政策对国内电致变色产能的信任。德国在KfW效率激励下领先安装,而英国在公共建筑中扩大智能窗户补贴。南欧在遗产改造中增加高日照需求以控制眩光。

亚太地区是增长最快的地区,复合年增长率为11.07%,受中国积极城市化和支持适应性立面的光污染规则支撑。上海2024年反射规范强调监管收紧。日本利用汽车供应链制造天窗模块,而韩国的显示器巨头共同开发柔性电致变色仪表板。政府净零路线图和高电价加速投资回报计算,巩固了电致变色材料市场轨迹。

北美通过领先的加利福尼亚规范和航空航天需求进行采用。波音和空客生产线集成金泰克调光窗户,推动稳定的材料消耗。联邦商业建筑能源改造税收抵免增加动力。南美和中东非洲仍处于萌芽阶段;然而,海湾机场和酒店项目试验动态立面以管理沙漠太阳能增益,表明中期机会。

竞争格局

电致变色材料市场表现出适度集中,既有利用制造规模的成熟参与者,也有追求技术差异化的新兴颠覆者。随着欧盟和美国政策促进区域化供应链,风险投资支持的初创公司正在改造薄膜和印刷显示器方面创新。紫精盐废料和专利的法律纠纷提高了进入壁垒,促进了合资企业,并重塑了市场。

电致变色材料行业领导者

-

金泰克公司

-

圣戈班

-

View公司

-

ChromoGenics

-

EControl-Glas GmbH & Co. KG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:圣戈班集团子公司SageGlass宣布智能玻璃技术重大进展,推出RealTone。作为智能玻璃市场的重要参与者,SageGlass解决了电致变色玻璃的传统蓝色调问题,同时不影响效率。这一新的电致变色解决方案提供卓越的美观吸引力,满足建筑师的高需求。

- 2025年1月:金泰克公司在2025年CES上推出了下一代基于薄膜的电致变色天窗和遮阳板。通过利用其年出货量超过5000万台调光设备的优势,公司旨在优化汽车应用的制造经济性。

全球电致变色材料市场报告范围

全球电致变色材料市场报告包括:

| 紫精盐 |

| 导电聚合物 |

| 金属氧化物 |

| 普鲁士蓝 |

| 其他产品类型 |

| 智能窗户 |

| 镜子 |

| 显示器 |

| 薄膜和涂层 |

| 其他设备 |

| 玻璃基底 |

| 聚合物薄膜 |

| 油墨和涂料 |

| 汽车 |

| 电气和电子 |

| 建筑和施工 |

| 航空航天和国防 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 紫精盐 | |

| 导电聚合物 | ||

| 金属氧化物 | ||

| 普鲁士蓝 | ||

| 其他产品类型 | ||

| 按设备类型 | 智能窗户 | |

| 镜子 | ||

| 显示器 | ||

| 薄膜和涂层 | ||

| 其他设备 | ||

| 按形态因子 | 玻璃基底 | |

| 聚合物薄膜 | ||

| 油墨和涂料 | ||

| 按终端用户行业 | 汽车 | |

| 电气和电子 | ||

| 建筑和施工 | ||

| 航空航天和国防 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

电致变色材料市场目前规模是多少?

电致变色材料市场在2025年价值19.8亿美元。

电致变色材料市场增长速度如何?

市场预计以8.06%的复合年增长率扩张,到2030年达到29.2亿美元。

哪个地区拥有电致变色材料市场最大份额?

欧洲因严格的建筑能效要求以33.15%的收入份额领先。

什么细分主导电致变色产品需求?

智能窗户占2024年收入的46.04%,受益于强制性建筑规范采用。

页面最后更新于: