蟹类市场规模和份额

智研咨询蟹类市场分析

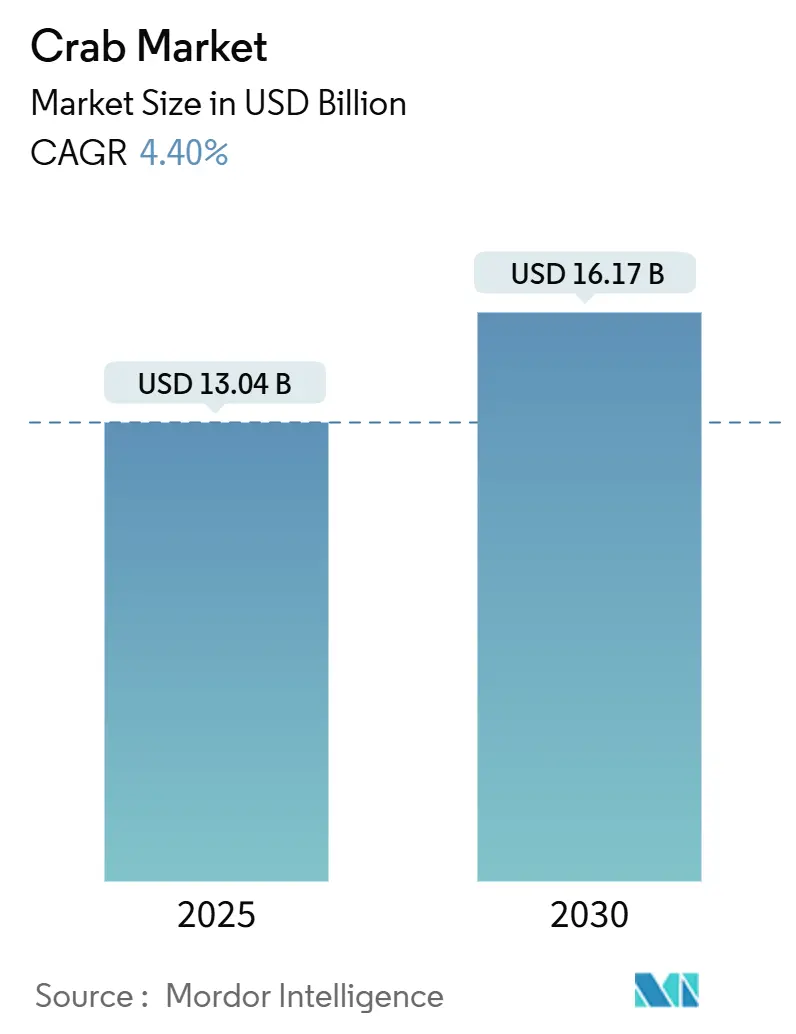

蟹类市场规模预计2025年为130.4亿美元,预计到2030年达到161.7亿美元,预测期内复合年增长率为4.40%。零售和餐饮渠道的强劲消费需求、优质品种接受度的扩大,以及认证可持续捕捞的持续价格溢价支撑了这一增长。亚太地区的综合加工网络和不断增长的国内水产养殖产量确保了该地区的领导地位,而制裁驱动的供应转向中国重塑了全球贸易路线。北美生产商受益于限制野生捕捞配额推高价格,自动分拣等技术投资提高了产量和利润率。气候变化仍然是总体结构性挑战,但多样化采购、水产养殖育肥和升级的冷链基础设施帮助蟹类市场保持增长势头。

关键报告要点

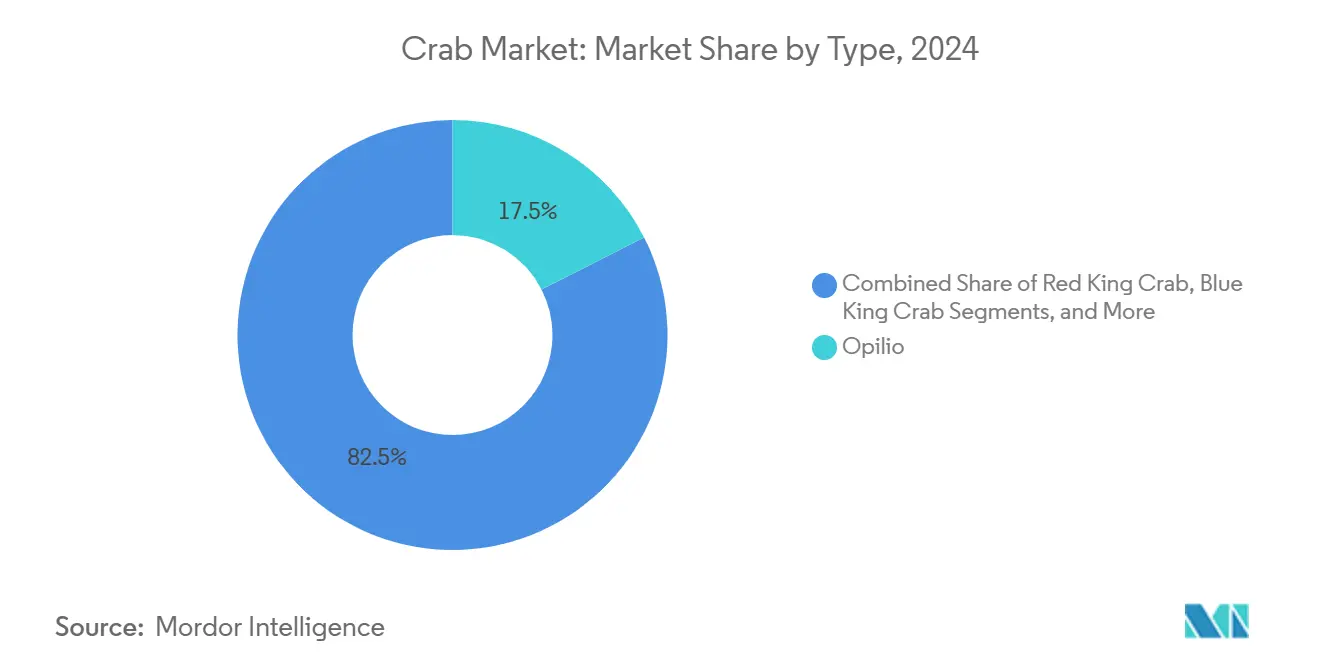

• 按类型,雪蟹在2024年占据蟹类市场份额的17.5%,预计到2030年将以5.3%的复合年增长率增长。

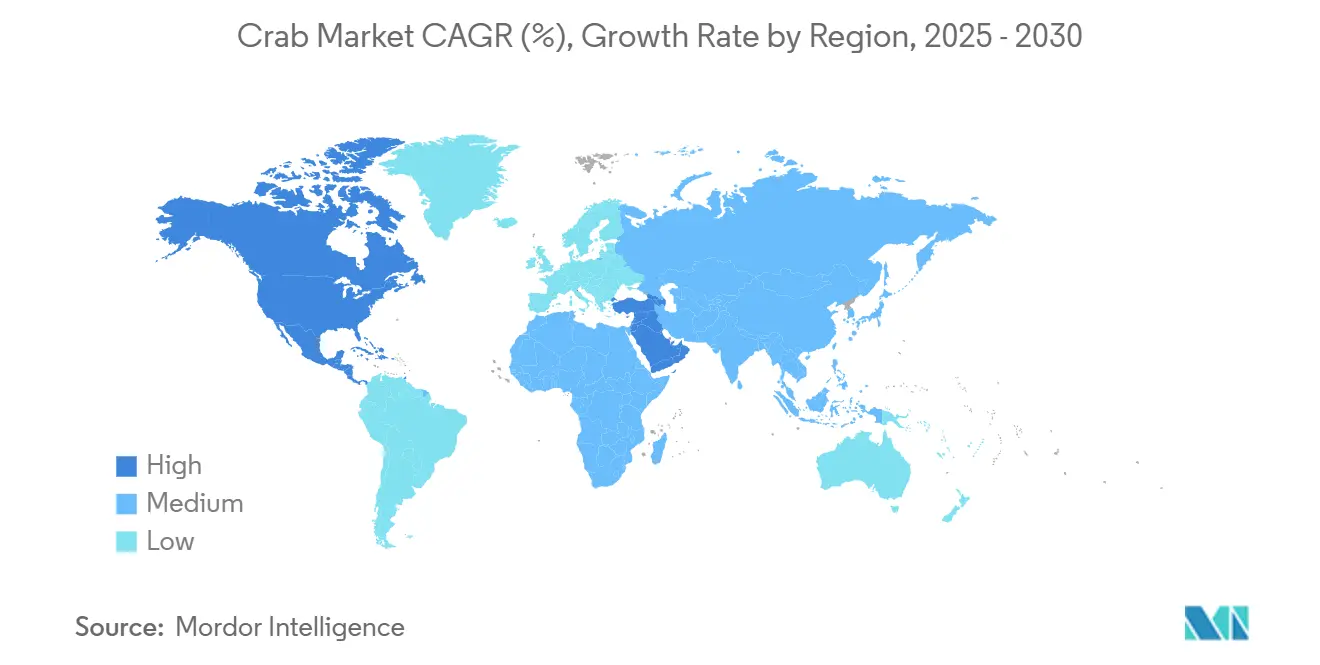

• 按地理区域,亚太地区在2024年占据61.8%的价值份额,而北美将实现最快的4.6%复合年增长率至2030年。

全球蟹类市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 餐饮服务反弹带来的主流出口需求 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 对优质帝王蟹和雪蟹需求增长 | +0.8% | 北美、亚太地区 | 长期(≥4年) |

| 可持续认证野生渔业的价格溢价 | +0.6% | 欧洲、北美、亚太地区 | 长期(≥4年) |

| 水产养殖育肥的加速转变 | +0.5% | 亚太地区、北美 | 中期(2-4年) |

| 加工设施自动化和人工智能采用 | +0.4% | 全球 | 中期(2-4年) |

| 冷链基础设施升级 | +0.4% | 全球新兴市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

餐饮服务反弹带来的主流出口需求

餐饮服务复苏使蟹类市场远超疫情前消费水平,零售帝王蟹销售激增超过60%,价格达到每磅28美元[1]SeafoodSource, "US Sanctions Reshape Global Crab Trade," seafoodsource.com。新获得的家庭熟悉度补充了餐厅需求,创造了双渠道收入基础,为供应商抵御周期性冲击提供缓冲。出口商获得定价优势,因为经销商现在将优质蟹类视为"奢侈主食"而非偶尔的放纵。这一演变抑制了价格弹性,支持加工商和船主的长期数量承诺。增长在北美和西欧特别强劲,菜单工程将优质蟹类在盈利指标上定位高于龙虾。

对优质帝王蟹和雪蟹需求增长

帝王蟹的奢侈地位激增,阿拉斯加有限配额加剧了稀缺价值,而美国买家在挪威供应上出价超过亚洲进口商。尽管2024年全球帝王蟹和雪蟹捕获量下降7%至770万磅,零售销售速度上升,表明需求被压抑。购物者经常接受两位数的价格上涨,反映了从品种替代到品种忠诚的转变。对于生产商,确保验证来源增强品牌资产,供应端稀缺性放大了强化优质定位的营销叙述。这一趋势直接推动蟹类市场的利润增长,特别是在具有认证和可追溯性的垂直整合船队中。

可持续认证野生渔业的价格溢价

海洋管理委员会(MSC)标识的海产品在2022-23年产生了124亿美元的销售额,72%的消费者在购买海产品时现在检查可持续性标识。认证蟹类获得标价溢价,因为欧洲和北美零售商将可持续性作为门槛标准。尽管审计成本为1.5-12万美元,渔业通过保证货架准入和减少与环境基准相关的关税风险收回费用。认证还解锁了政府招标和优质酒店连锁的优选供应商地位,为合规船队加深护城河。随着MSC认证野生捕捞份额达到19%,价格差异越来越像基本利润率而非利基激励。

水产养殖育肥的加速转变

中国河蟹养殖使用蛆虫幼虫补充提高了食用产量和抗氧化指标,证明目标饲料配方可以大规模升级质量。同样,东南亚红树林滩涂泥蟹养殖现在提供65-87%的投资资本回报,AIoT传感器优化喂养计划。这些进展减少了对枯竭雪蟹种群的压力,并使蟹类市场的供应组合多样化。美国墨西哥湾的试点育肥项目也在兴起,暗示野生捕捞和水产养殖的混合模式。实时分析缩短了死亡损失,在气候诱导的收获短缺期间支撑数量可用性。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 制裁驱动的贸易路线波动 | -1.1% | 北美、欧洲 | 短期(≤2年) |

| 气候驱动的变化扰乱北海海洋生物 | -0.9% | 北美、欧洲 | 长期(≥4年) |

| 加工甲壳类动物关税不确定性增加 | -0.6% | 北美 | 短期(≤2年) |

| 植物基和仿蟹产品渗透率上升 | -0.5% | 全球冷水渔业 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

制裁驱动的贸易路线波动

美国对俄罗斯海产品的扩大限制,包括第三国再加工,使直接进口从2021年的4880万公斤减半至2022年的2300万公斤。供应过剩使日本帝王蟹价格从每公斤10,000日元(69.30美元)暴跌至6,000日元(41.60美元),雪蟹报价跌至2,500日元(17.30美元)。虽然中国买家吸收了部分过剩,加拿大和美国生产商面临25%报复性关税,威胁年度5.6万公吨的跨境流动[2]High North News, "Canadian Snow Crab Faces US Tariff Threat," highnorthnews.com。这些波动使采购规划复杂化,并提高了蟹类市场的营运资金需求。

气候驱动的变化扰乱北海海洋生物

东白令海成熟生物量在2023年缩减至92,390百万公吨,仅为BMSY目标的41%,即使在渔业以2024-2025年472万磅的TAC重新开放后。NOAA的2025年灾难宣言跟随2023-2024年关闭期间100%的收入损失。气候模型现在显示北方热带体系在92%的年份主导南白令海大陆架,减少了维持幼体的冷池庇护所。相比之下,2024年巴伦支海调查发现雪蟹密度上升14%,但笼具丢失的幽灵捕鱼可能到2026年消除多达70公吨的种群。

细分分析

按类型:雪蟹主导地位反映气候适应性

雪蟹在2024年产生了蟹类市场份额的17.5%,预计到2030年将以5.3%的复合年增长率扩张,使该细分市场在展望期内对蟹类市场规模增长贡献最高。其耐寒生物学支持稳定补充,即使温度带向北迁移,加工商青睐雪蟹的均匀簇大小,简化了自动分级。巴伦支海部分配额的重新开放为满足可追溯性标准的捕捞者提供了额外空间。

优质红帝王蟹仍然稀缺;阿拉斯加2024-25年210万磅的配额,不到2018年捕获量的一半,锁定了超过每磅50美元批发价的稀缺溢价。蓝帝王蟹和丹吉内斯蟹占据利基餐饮服务渠道,而丹吉内斯蟹在2023年创纪录的1.08亿磅捕获量推动2025年现货价格至每磅4美元后面临供应紧缩。采用CrabScan360图像分析减少所有物种的缺陷率,将产量提高多达7%并降低返工费用。总体而言,技术注入和有针对性的配额管理支撑了蟹类市场的韧性。

备注: 报告购买后可获得所有个别细分市场份额

地理分析

亚太地区占据2024年消费价值的61.8%,巩固了其作为全球蟹类市场锚定地位。中国进口了13亿美元的蟹类,同时国内河蟹产量为118万公吨,利用垂直整合的屠宰、加工和电子商务渠道内化价值[3]Frontiers in Marine Science, "Advances in Chinese Mitten Crab Aquaculture," frontiersin.org。俄罗斯在2025年第一季度重新路由的1.7万百万公吨进一步巩固了区域供应,而日本零售受益于刺激数量增长的价格大幅下跌。AIoT在池塘养殖和工厂环境中的部署指向持续的生产力收益。

北美以到2030年4.6%的复合年增长率记录最快扩张。布里斯托湾红帝王蟹渔业在2025年以104.8万百万公吨的TAC重新开放,展示了谨慎的资源管理。然而白令海雪蟹渔业保持关闭,迫使进口替代并支撑国内溢价。拟议的对加拿大蟹类征收25%美国关税可能颠覆依赖年度5万公吨流入的加工商供应,注入有利于垂直整合船队的波动性。

欧洲在创纪录的挪威雪蟹和帝王蟹出口支持下维持温和增长,2025年3月向美国出口价值3亿挪威克朗(2800万美元),反映了灵活的贸易重新路由。认证采用超过其他地区,MSC批准的数量在优质零售商中占据货架空间。与此同时,阿联酋中东加工商承诺15亿美元用于当地海产品产能,标志着新的下游需求。非洲仍处于起步阶段,但受益于联合国贸发会议跟踪的390亿美元南南鱼类贸易,为手工蟹类开辟走廊。

近期行业发展

- 2025年5月:加拿大海湾雪蟹渔业将于2025年5月23日结束,大部分配额几乎完成。这使纽芬兰和拉布拉多(NL)在本季剩余时间主导美国雪蟹供应,因为它在海湾作业结束时继续捕捞。

- 2025年4月:北加州岩蟹渔业在2025年4月十年来首次重新开放,州监管机构确认蟹类现在可以安全捕捞。该渔业自2015年由于严重的软骨藻酸爆发和长期缺乏检测而关闭。

- 2025年2月:俄罗斯首次向泰国运送活帝王蟹,标志着在亚洲海产品市场扩大足迹的战略举措。这一举措反映了俄罗斯在西方制裁下向亚洲的更广泛转向,旨在使出口目的地多样化并促进优质海产品贸易。

全球蟹类市场报告范围

蟹是一种具有硬壳的十足甲壳类动物;蟹肉作为食物食用。

蟹类市场按类型(蓝蟹、中华绒螯蟹、三疣梭子蟹和其他类型)和形式(冷冻、罐装和其他形式)进行细分。市场还按地理位置细分,涵盖全球16个以上国家。报告以价值(美元)和数量(公吨)提供市场估算和预测。

| 红帝王蟹 |

| 蓝帝王蟹 |

| 雪蟹 |

| 丹吉内斯蟹 |

| 其他类型(丹吉内斯蟹、三疣梭子蟹等) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 法国 |

| 比利时 | |

| 德国 | |

| 荷兰 | |

| 英国 | |

| 亚太地区 | 中国 |

| 印度尼西亚 | |

| 菲律宾 | |

| 越南 | |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 南美 | 阿根廷 |

| 巴西 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 非洲 | 南非 |

| 按类型 | 红帝王蟹 | |

| 蓝帝王蟹 | ||

| 雪蟹 | ||

| 丹吉内斯蟹 | ||

| 其他类型(丹吉内斯蟹、三疣梭子蟹等) | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 法国 | |

| 比利时 | ||

| 德国 | ||

| 荷兰 | ||

| 英国 | ||

| 亚太地区 | 中国 | |

| 印度尼西亚 | ||

| 菲律宾 | ||

| 越南 | ||

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 南美 | 阿根廷 | |

| 巴西 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 非洲 | 南非 | |

报告中回答的关键问题

蟹类市场当前规模是多少?

蟹类市场2025年为130.4亿美元,预计到2030年达到161.7亿美元。

哪个地区主导蟹类销售?

亚太地区占据全球收入的61.8%,受中国进口需求和广泛加工能力推动。

哪种蟹类引领市场?

雪蟹在2024年占据17.5%的最大份额,也是增长最快的物种,复合年增长率为5.3%。

制裁如何影响贸易?

美国对俄罗斯海产品的限制使直接进口减少超过一半,将数量重新路由至亚洲并对北美供应链施加压力。

页面最后更新于: