复合材料在可再生能源市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

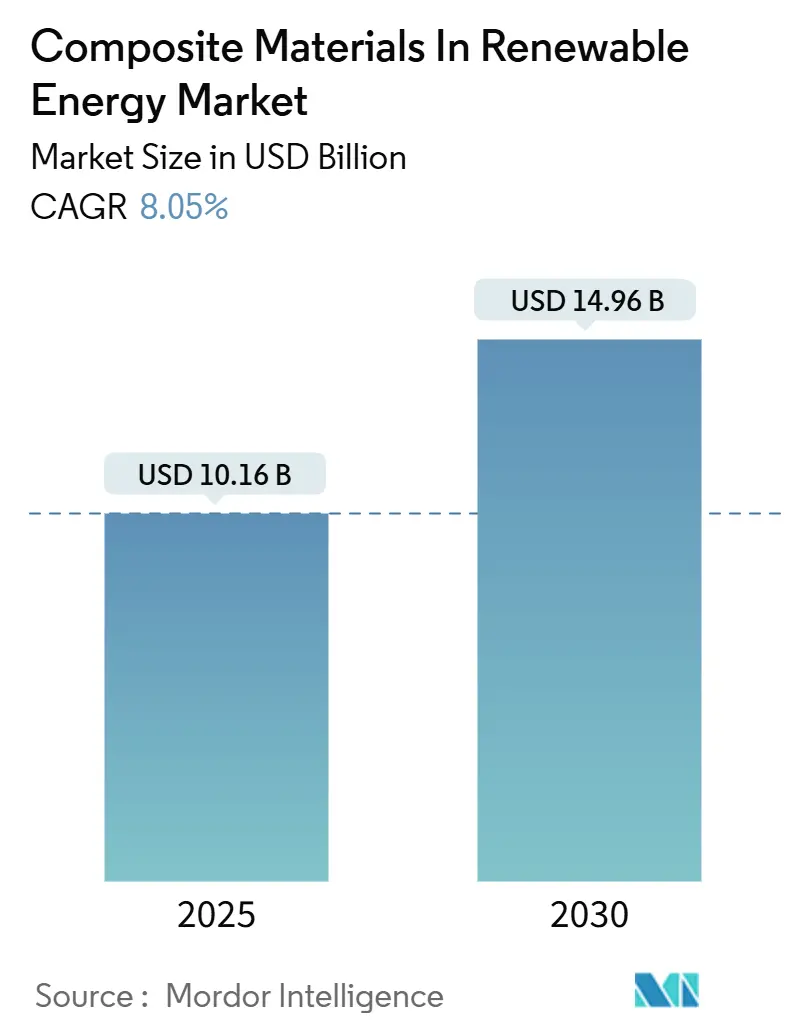

| 市场规模 (2025) | 10.16 十亿美元 |

| 市场规模 (2030) | 14.96 十亿美元 |

| 增长率 (2025 - 2030) | 8.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能复合材料在可再生能源市场分析

复合材料在可再生能源市场在2025年价值101.6亿美元,预计以8.05%的复合年增长率扩张,到2030年达到149.6亿美元。风能、太阳能和氢能项目的产能快速增加需要更轻、更强的结构,以延长组件寿命并缩小碳足迹。政府清洁能源指令、可回收热塑性平台的突破以及对能够承受恶劣海上和沙漠气候的轻量化材料的需求,共同加速了采购周期。自动纤维铺放、3D打印和其他工业4.0工艺正在压缩生产时间线,同时减少制造废料。与此同时,垂直整合供应商正在整合纤维纺丝、树脂合成和零件制造,以在供应链紧张的情况下确保关键投入。这些交叉力量使复合材料在可再生能源市场迎来十年稳定的创新驱动增长。

关键报告要点

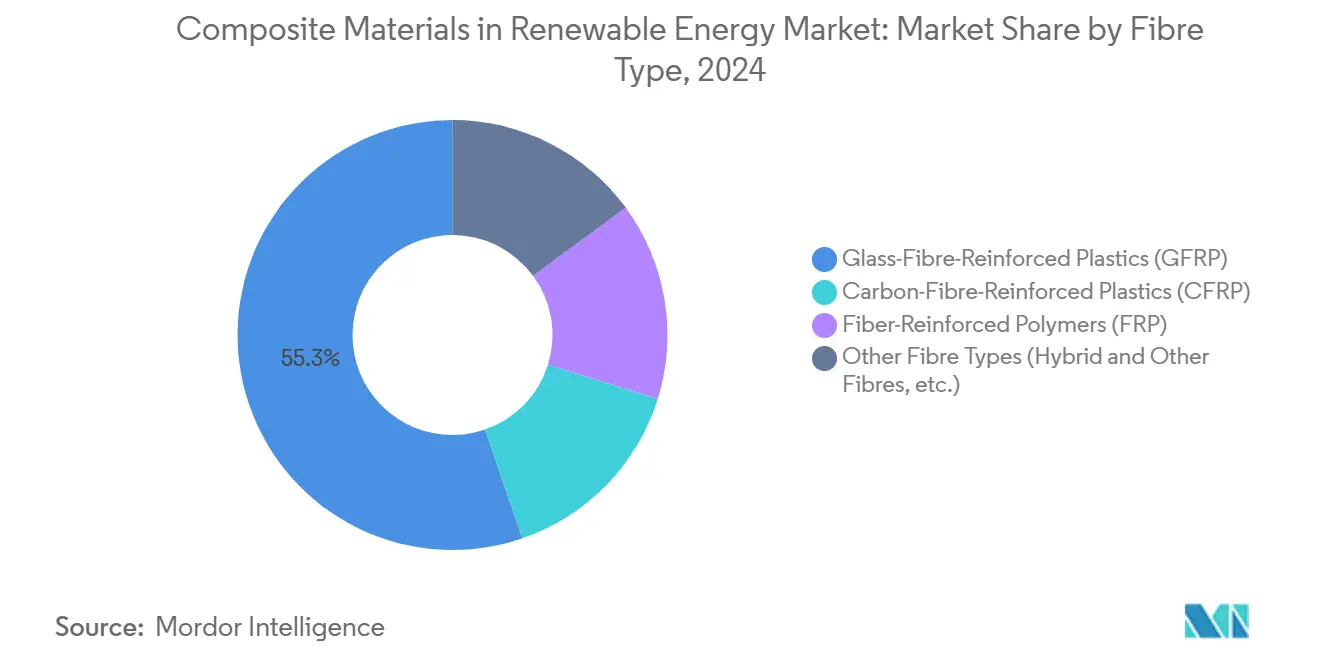

- 按纤维类型,玻璃纤维增强塑料在2024年以55.25%的收入份额领先;碳纤维预计以8.62%的复合年增长率增长最快至2030年。

- 按树脂基体,环氧树脂在2024年占45.86%的收入份额;生物树脂和回收树脂预计以8.04%的复合年增长率增长最快至2030年。

- 按制造工艺,真空灌注在2024年以34.28%的份额占主导地位,而自动纤维铺放和3D打印将以7.96%的复合年增长率扩张至2030年。

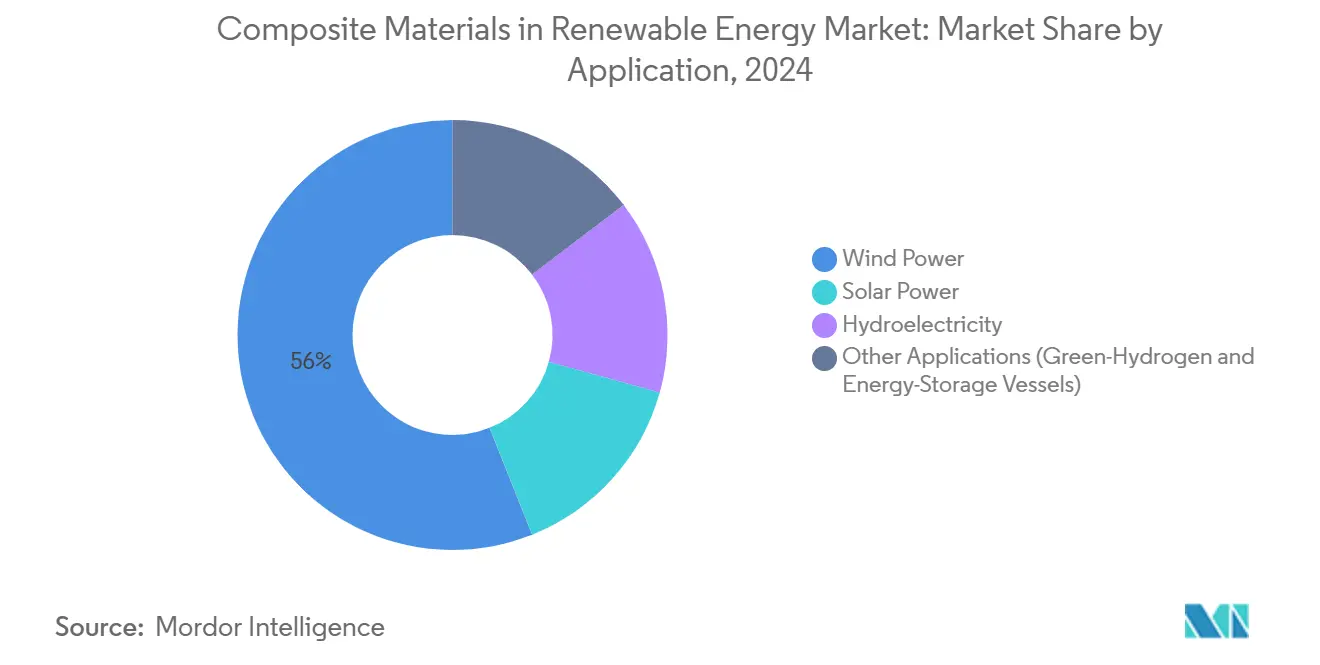

- 按应用,风力发电在2024年持有复合材料在可再生能源市场56.04%的份额,而其他应用,如绿色氢储存和浮动太阳能装置,预计以7.78%的最快复合年增长率推进至2030年。

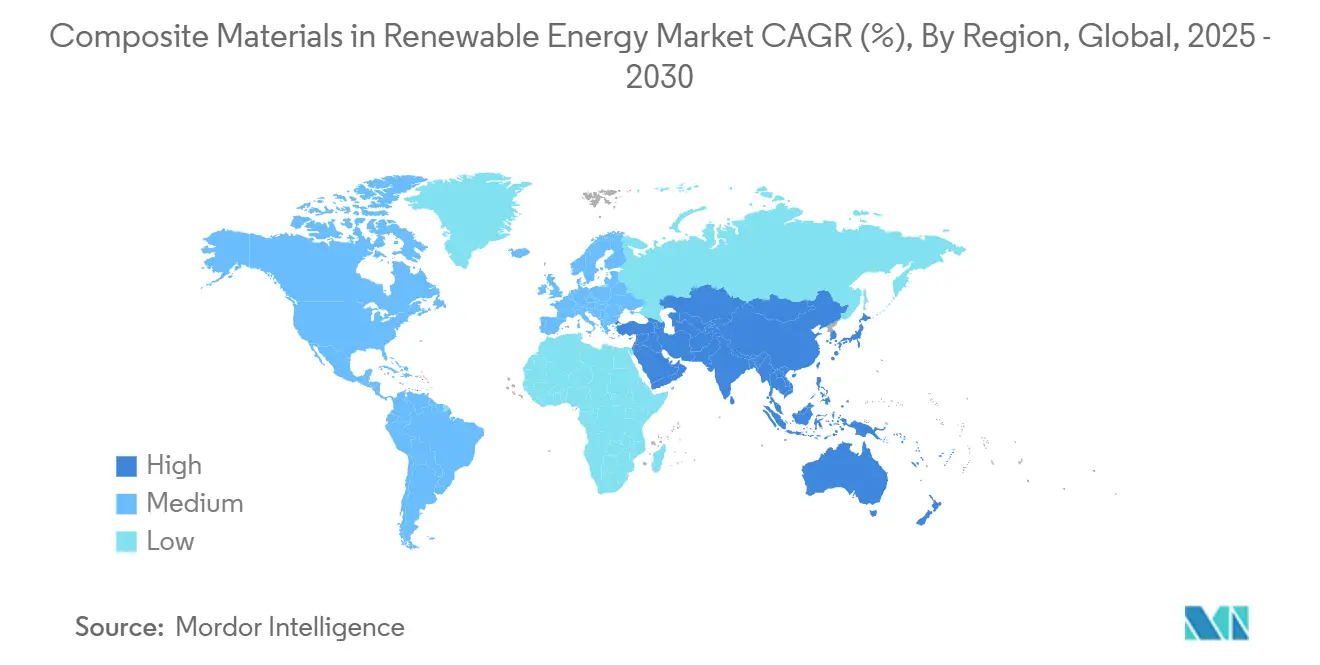

- 按地理区域,亚太地区在2024年占复合材料在可再生能源市场规模的44.68%,预计至2030年保持8.12%的复合年增长率。

全球复合材料在可再生能源市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对金属结构的重量减轻 | +1.8% | 全球,在海上风电市场影响最强 | 中期(2-4年) |

| 对更长风力涡轮机叶片的需求增长 | +2.1% | 亚太地区核心,扩散到北美和欧洲 | 长期(≥4年) |

| 政府倾向采用可再生能源 | +1.5% | 全球,在美国(通胀削减法案)、中国和印度早期获益 | 短期(≤2年) |

| 热塑性可回收叶片平台商业化 | +0.9% | 欧洲和北美领先,亚太地区跟随 | 中期(2-4年) |

| 3D打印复合材料部件在浮动太阳能和潮汐设备中的采用增加 | +0.7% | 亚太地区沿海地区,扩展到中东非洲和澳大利亚 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相对金属结构的重量减轻

复合材料替代降低了海上风电、氢气罐和潮汐设备的结构质量,提高了载荷效率并简化了运输物流。潮汐叶片13.76%的重量节省使功率输出比钢制替代品提高了46.1%。在航空航天领域,无内衬V型碳复合材料罐的开发支持向液氢推进的转型,间接增加了对可再生级纤维的需求。三菱化学的C/SiC陶瓷基复合材料可承受1500°C,为定日镜接收器和聚变反应堆硬件开辟了道路。这些进步表明了为什么复合材料在可再生能源市场继续在高温、腐蚀性环境中取代铝和钢。

对更长风力涡轮机叶片的需求增长

西门子能源21兆瓦原型机配备276米转子直径,说明了接近150米的叶片长度需要碳纤维梁帽以达到仅用玻璃纤维无法实现的刚度重量比目标。由高韧性环氧接头实现的分段叶片架构简化了运输,同时保持了气动弹性完整性。ZEBRA联盟使用阿科玛的Elium树脂完成了世界上最大的完全可回收热塑性叶片,标志着闭环平台的工业就绪性。混合铺层结合天然和合成纤维改善了冲击阻力并降低了体现碳,符合欧盟到2050年150吉瓦海上风电目标,这可能使全球碳纤维需求翻倍。

政府倾向采用可再生能源

政策动力加速采购。美国通胀削减法案为国产组件提供10%的奖励税收抵免,刺激了近6亿美元的新GE Vernova工厂和2025年1500个就业岗位。中国2024年绿色制造规则要求到2030年所有工业产出的40%来自认证的"绿色工厂",促进了对叶片回收产能的投资[1]中国政府,《2024年绿色制造政策框架》,gov.cn。印度国家氢能任务分配24亿美元,到2030年达到年产500万吨绿色氢气产量,为700巴复合材料容器需求做准备。日本的钙钛矿路线图由公私合作委员会牵头,目标是通过柔性复合材料基板到2040年达到38.3吉瓦。这些法规推动复合材料在可再生能源市场向本地化和快速产能建设发展。

热塑性可回收叶片平台商业化

阿科玛的Elium化学实现了通过解聚合100%可回收性,无纤维性能损失,在悉尼大学的试验线中实现90%的回收率[2]悉尼大学,《热塑性风力涡轮机叶片的闭环回收》,sydney.edu.au。西湖公司的转子概念同样分离基体和纤维进行再利用,降低了生命周期排放。APA-6和CBT树脂系统的进步允许室温灌注和更快的固化周期,减少能源需求。然而,将热塑性材料扩展到100米以上的结构需要具有更严格温度均匀性和更高吨位的压力系统,维持了阻碍广泛采用的资本支出障碍。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高研发和工具资本支出 | -1.2% | 全球,在新兴市场影响最高 | 中期(2-4年) |

| 回收和填埋禁令合规成本 | -0.8% | 欧洲和北美领先,全球扩展 | 长期(≥4年) |

| 对某些复合材料的耐久性和阻燃性的担忧 | -0.6% | 全球,特别关注海上风电和海洋应用 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高研发和工具资本支出

自动纤维铺放生产线成本为500-1000万美元,而超过100米叶片的模具超过每套200万美元,在投资回收前占用资本数年。认证程序通常需要5-7年,拉长了中型创新者的流动资本需求。赫氏公司2025年的3亿美元债券发行体现了保持工艺技术领先地位所需的财务实力。热塑性采用增加了成本,因为烘箱、压机和焊接设备与热固性生产线不同,创造了阻碍小制造商竞争力的并行资产占用。

回收和填埋禁令合规成本

欧盟指令和中国2024年回收指令使生产商对叶片的生命终期负责,相对于仍然合法的填埋处置费用,运营成本提高2-3倍。热解和溶剂分解工厂需要数百万美元投资,但原料纯度变化,削弱了可预测的回报。Carbon Rivers的玻璃纤维回收路线显示了工业可行性,但需要稳定的叶片供应合同才能达到规模。不同的区域规则使全球原始设备制造商的合规策略复杂化,并为复合材料在可再生能源市场的长期预算增加了不确定性。

细分分析

按纤维类型:碳纤维扩展高端利基市场

该细分在2024年产生了最大的收入贡献,当时GFRP占复合材料在可再生能源市场份额的55.25%。碳纤维8.62%的复合年增长率反映了超过120米的转子直径,其刚度和疲劳性能证明了其5-10倍的成本溢价是合理的。SGL Carbon为80米以上叶片的供应协议说明了从航空航天向能源的垂直发展。混合纤维铺层结合玄武岩和天然纤维减少了体现碳,同时保持所需模量,为中档涡轮机类别扩展了选择。德国的生物基木质素纤维研究提供了未来的成本削减杠杆,尽管商业产量仍然有限。回收碳纤维正稳步整合到次要结构中,因为机械回收保持60-70%的原始拉伸强度,进一步多样化原料并缓解原材料价格波动。

备注: 购买报告后可获得所有单个细分的细分份额

按树脂基体:生物树脂获得动力

环氧树脂在2024年保持45.86%的收入份额,得益于成熟的供应链和高疲劳阻力。然而,生物树脂和回收树脂正以8.04%的复合年增长率扩张,因为原始设备制造商竞相满足循环经济指令。陶氏和维斯塔斯已认证聚氨酯梁帽化学品,可实现快速拉挤,同时提高层间韧性。Sicomin的SGi 128生物环氧胶衣展示了含35%可再生成分的防火安全解决方案。Elium等热塑性基体提供了可修复性和熔融回收的额外好处,使复合材料在可再生能源市场向闭环经济学转变。

按制造工艺:自动化重新定义成本曲线

真空灌注在2024年贡献了34.28%的收入,由于有利的玻璃体积分数和低挥发性有机排放,在50米以上叶片中保持优势。自动纤维铺放、机器人纤维缠绕和3D打印代表了7.96%复合年增长率的增长最快集群。国家可再生能源实验室原型显示,增材机舱罩相比手工铺层减少20%的废料和35%的周期时间。索尔维的机器人缠绕单元实现100米/分钟的沉积,消除了人工缺陷。AI驱动的固化周期控制降低废品率,尽管材料批次变异性,仍支持稳定吞吐量。这些转变重新校准成本基础,并加强复合材料在可再生能源市场中资本雄厚工厂的竞争优势。

按应用:风电主导,氢储存激增

风力涡轮机占2024年销售的56.04%,但绿色氢储存、潮汐设备和浮动光伏正以7.78%的复合年增长率增长。复合材料IV型和新兴V型储罐允许700巴储存,重量密度比钢高近65%,使其成为分布式氢气加注站的必需品。AC Marine & Composites与Orbital Marine 2兆瓦潮汐装置的叶片交易强调了海洋采用。东南亚和中东的浮动太阳能部署需要轻量化、防腐蚀的浮筒,能够承受生物污染和紫外线暴露,倾向于采购热塑性复合材料。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区在2024年占复合材料在可再生能源市场规模的44.68%,并有望至2030年保持8.12%的复合年增长率。中国以端到端供应链为该地区锚定,但其2024年回收标准提高了有利于综合本土冠军的合规成本。印度24亿美元的氢能任务和国防部门的碳纤维推动强化了国内生产激励。日本的钙钛矿路线图旨在通过柔性复合材料基板到2040年达到38.3吉瓦,这一转变可能重新校准全球太阳能模块架构。韩国利用造船专业知识进入海上风电复合材料,而澳大利亚在内陆水库测试浮动太阳能,展示了最终用途案例的区域多样性。

北美受益于通胀削减法案的3690亿美元资金,国内内容奖金催化了德克萨斯、纽约和安大略的工厂扩张[3]美国能源部,《通胀削减法案清洁能源指导》,energy.gov。GE Vernova的6亿美元制造建设体现了削减跨太平洋物流风险的回流举措。加拿大的航空航天复合材料集群支持将高温罐外方法转移到潮汐涡轮机壳体,而墨西哥的成本竞争劳动力池吸引拉挤厂家用于太阳能支架出口。该地区的挑战是扩大纤维生产以防止过度依赖进口,几个合资企业旨在到2027年弥合这一差距。

欧洲拥有监管影响力,引导可回收性和体现碳的全球规范。ZEBRA项目的热塑性叶片成功使该大陆成为技术前沿。德国的木质素纤维试验线象征着研发领先地位,而法国利用航空航天传统完善高模量预浸料。英国国家复合材料中心的SusWIND项目验证多种回收路线,给原始设备制造商设计灵活性。北海和波罗的海的海上风电建设推动了持续的纤维需求,尽管高能源成本迫使自动化来保护利润率。

竞争格局

复合材料在可再生能源市场表现出适度分散。可持续性仍然是关键驱动力,加速了生物树脂和叶片可回收性的研发。战略举措,如东丽收购荷兰预浸料生产线和欧文斯科宁投资热塑性回收,强调了垂直整合和与循环经济指令的一致性。尽管快速固化热塑性材料和AI驱动的过程控制等新技术可能造成颠覆,已建立的领导者通过原纤维采购规模和全球认证数据集保持竞争优势。

复合材料在可再生能源行业领导者

帝人有限公司

东丽工业株式会社

欧文斯科宁

固瑞特服务股份公司

赫氏公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:Kineco Exel Composites India获得为维斯塔斯风力系统制造拉挤碳纤维板材的合同。预计交付将从位于印度果阿的新建工厂于2025年底开始。

- 2023年6月:索尔维宣布了其独立上市公司的未来名称,继2022年3月首次报告的计划分离。新名称"索尔维"和

Syensqo

将在分离完成后生效,预计到2023年12月,受惯常条件限制。Syensqo将包含公司的复合材料业务。

全球复合材料在可再生能源市场报告范围

复合材料是两种或多种组成材料的组合,以创造化学和物理上不同于其组件的材料。复合材料在可再生能源市场按纤维类型、应用和地理区域进行细分。按纤维类型,市场细分为纤维增强聚合物、碳纤维增强聚合物、玻璃增强塑料和其他纤维类型。按应用,市场细分为太阳能发电、风力发电、水力发电和其他应用。该报告还涵盖主要地区15个国家的复合材料在可再生能源市场规模和预测。每个细分的市场规模和预测基于价值(百万美元)进行。

| 玻璃纤维增强塑料(GFRP) |

| 碳纤维增强塑料(CFRP) |

| 纤维增强聚合物(FRP) |

| 其他纤维类型(混合和其他纤维等) |

| 环氧树脂 |

| 聚酯树脂 |

| 聚氨酯 |

| 热塑性 |

| 生物树脂和回收树脂 |

| 真空灌注 |

| 预浸料/高压釜 |

| 拉挤 |

| 自动纤维铺放/3D打印 |

| 压缩模塑(SMC、BMC) |

| 风力发电 |

| 太阳能发电 |

| 水力发电 |

| 其他应用(绿色氢气和储能容器) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按纤维类型 | 玻璃纤维增强塑料(GFRP) | |

| 碳纤维增强塑料(CFRP) | ||

| 纤维增强聚合物(FRP) | ||

| 其他纤维类型(混合和其他纤维等) | ||

| 按树脂基体 | 环氧树脂 | |

| 聚酯树脂 | ||

| 聚氨酯 | ||

| 热塑性 | ||

| 生物树脂和回收树脂 | ||

| 按制造工艺 | 真空灌注 | |

| 预浸料/高压釜 | ||

| 拉挤 | ||

| 自动纤维铺放/3D打印 | ||

| 压缩模塑(SMC、BMC) | ||

| 按应用 | 风力发电 | |

| 太阳能发电 | ||

| 水力发电 | ||

| 其他应用(绿色氢气和储能容器) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

当前复合材料在可再生能源市场规模是多少?

复合材料在可再生能源市场规模在2025年为101.6亿美元,预计以8.05%的复合年增长率到2030年达到149.6亿美元。

哪个应用在复合材料在可再生能源市场中份额最大?

风力发电占当前销售的56.04%,反映了全球陆上和海上装置的巨大规模。

复合材料在可再生能源市场中哪个地区增长最快?

预计亚太地区在预测期(2025-2030)内以最高复合年增长率增长。

政府如何影响市场轨迹?

美国通胀削减法案、中国绿色工厂规则和印度氢能任务等政策提供财政激励和国内内容要求,刺激区域复合材料生产。

页面最后更新于: