纤维增强复合材料市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 108.28 十亿美元 |

| 市场规模 (2030) | 152.19 十亿美元 |

| 增长率 (2025 - 2030) | 7.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿德智库纤维增强复合材料市场分析

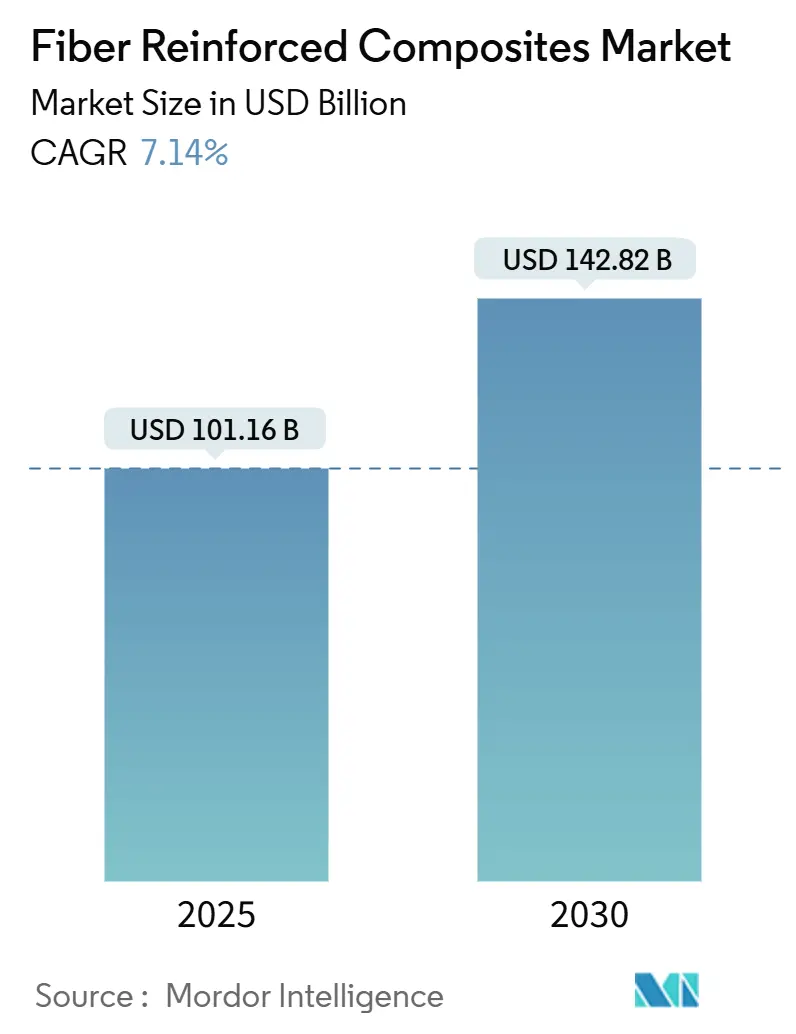

纤维增强复合材料市场在2025年达到1011.6亿美元,预计到2030年将增长至1428.1亿美元,年复合增长率为7.14%。强劲需求来源于航空项目,这些项目将超过50%的结构重量分配给复合材料,特别是波音787和空客A350平台[1]CompositesWorld Editors, "Aerospace drives 50% composite content in new programmes," compositesworld.com。汽车制造商为了符合企业平均燃油经济性标准和提高电动汽车续航里程,加速采用轻量化碳纤维层压板,而风电行业向100米叶片的推进进一步扩大了纤维增强复合材料市场[2]Federal Register, "Corporate Average Fuel Economy Standards for MY 2027-2032," federalregister.gov。工艺自动化加深了竞争力,自动化纤维铺放生产线解决了劳动力短缺和一致性挑战。从区域来看,亚太地区凭借中国大规模制造能力领先,尽管本地产能过剩压力持续存在,但印度新兴的航空航天生态系统正在扩大。

关键报告要点

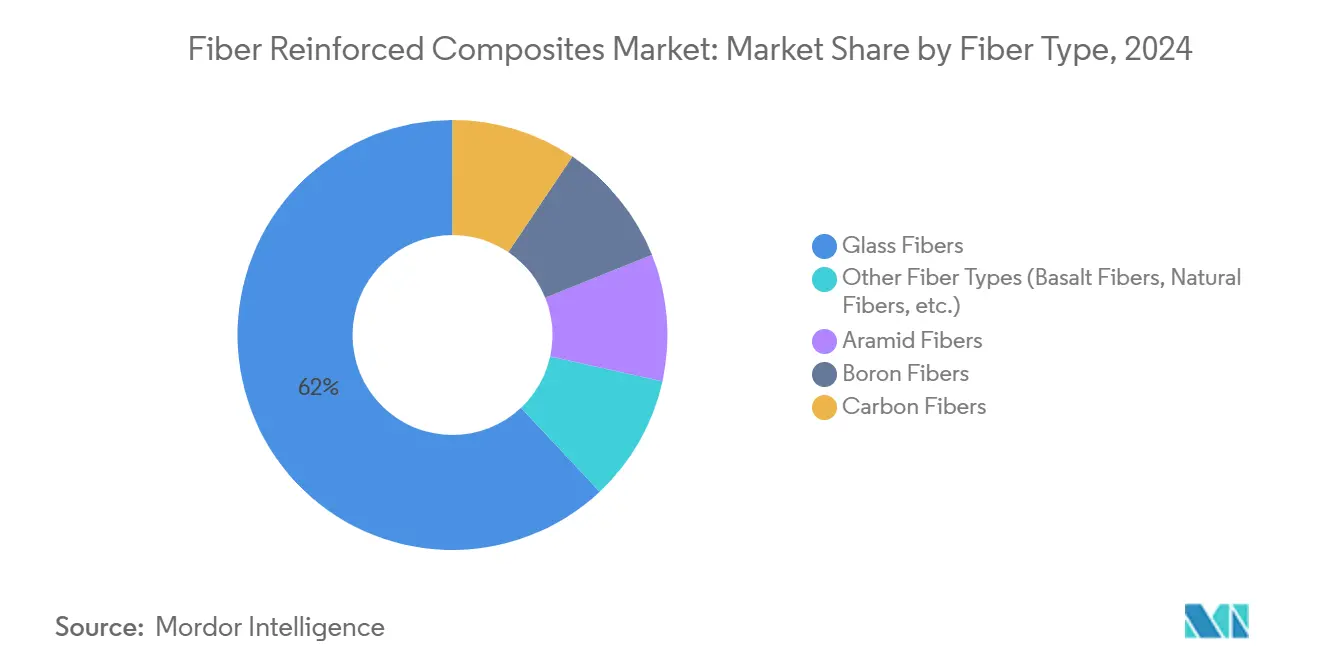

- 按纤维类型,玻璃纤维在2024年以61.87%的收入份额领先;碳纤维预计将在2030年前以8.04%的年复合增长率扩张。

- 按基体,聚合物系统在2024年占纤维增强复合材料市场规模的70.45%,而金属基复合材料将在2030年前以7.50%的年复合增长率增长。

- 按制造工艺,铺层方法在2024年占纤维增强复合材料市场份额的26.18%,而自动化纤维铺放预计将以8.12%的年复合增长率增长至2030年。

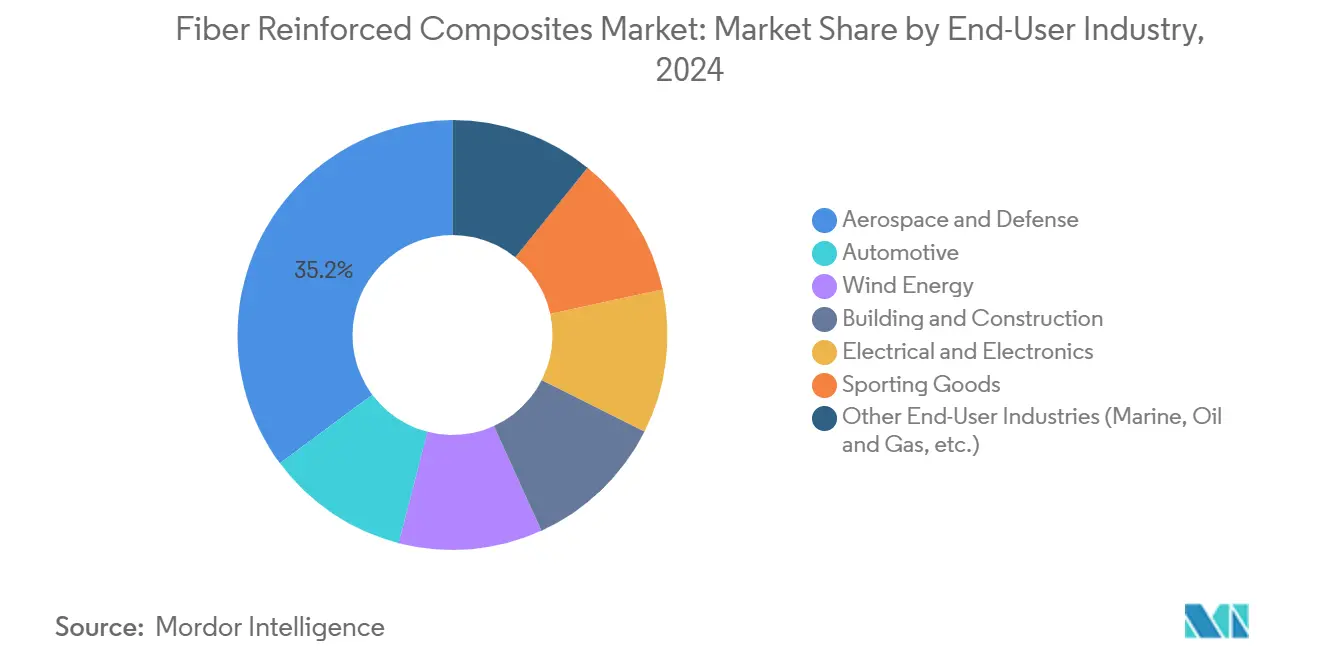

- 按终端用户行业,航空航天与国防在2024年占据35.16%的份额;汽车应用以7.96%的年复合增长率增长最快至2030年。

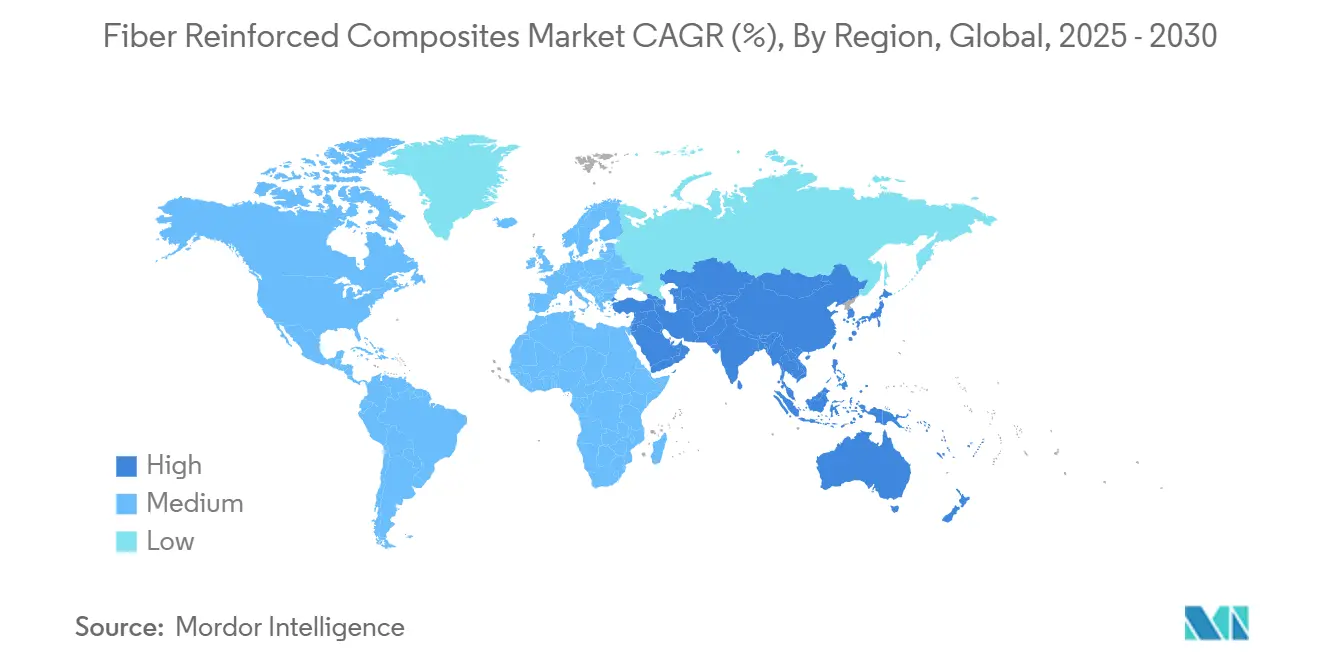

- 按地理区域,亚太地区在2024年以41.05%的份额占主导地位,预计将在2030年前以8.38%的年复合增长率攀升。

全球纤维增强复合材料市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空航天复合材料需求增长 | +1.8% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 风力涡轮机叶片长度扩大 | +1.2% | 全球,以欧洲和中国为主导 | 长期(≥4年) |

| 汽车轻量化要求 | +1.5% | 北美和欧盟监管区域 | 短期(≤2年) |

| 使用FRP钢筋的基础设施改造 | +0.8% | 北美和亚太地区 | 长期(≥4年) |

| 快速铺层热塑性单向带生产线 | +0.9% | 全球制造中心 | 中期(2-4年) |

| 碳捕获衍生丙烯腈原料 | +0.3% | 欧洲和北美早期采用者 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

航空航天复合材料需求增长

商用项目目标是50%复合材料含量以确保15-20%的燃油消耗减少,而eVTOL设计将该比例推得更高。赫氏公司的商用航空航天收入在2024年因宽体机构建率而跃升21.3%,但供应链紧张抑制了近期交付。NASA的HiCAM努力旨在倍增热固性和热塑性机身的产出率,标志着结构性需求上升。液氢推进用全复合材料低温油箱的并行研发为纤维增强复合材料市场开辟了新的细分领域。这些变化共同巩固了航空航天作为中期增长催化剂的地位。

风力涡轮机叶片长度扩大

叶片长度现已超过100米,需要碳纤维主梁帽来保持刚度而不增加重量负担。美国大型自适应转子项目强调了这一趋势,而天然-合成纤维混合复合材料改善了生命周期可持续性。陶氏新型聚氨酯-碳纤维拉挤生产线实现了90%的在线固化,提高了超大层压板的产量。全球装机容量预计到2030年将达到981吉瓦,但回收报废叶片仍未解决,需要循环经济创新。

汽车轻量化要求

EPA针对2027-2032车型年的规定和并行的CAFE目标要求每年2%的效率提升,使碳复合材料成为电池电动平台不可或缺的组成部分。AFP采用降低了循环时间,使通用汽车能够减少白车身结构的质量。福特在2022年Bronco Raptor上的复合材料C-支架验证了在越野滥用下的碰撞和刚度优势。电池外壳现在利用复合材料的重量和热失控阻力,进一步扩大了纤维增强复合材料市场。

使用FRP钢筋的基础设施改造

无腐蚀CFRP钢筋在重量仅为钢材四分之一的情况下性能优于钢材,转化为更薄的保护层和延长的桥梁生命周期。Valley Metro记录使用FRP加固在其轻轨扩建中节省了23%的总成本和110天的进度削减 asce.org。增强碳纤维的自感知水泥提供接近40的量规因子,允许对结构健康进行嵌入式监控。北美和亚太地区的交通监管机构正在主流化GFRP筋规范,维持长期需求。

约束影响分析

| 约束 | (~) 对年复合增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高原材料和加工成本 | -1.40% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 回收困难 | -0.80% | 欧洲和北美监管压力 | 中期(2-4年) |

| 由于吸水和低耐火性能造成的性能缺陷 | -0.60% | 全球,在海洋和航空航天应用中至关重要 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高原材料和加工成本

能源密集型碳化推动了投入成本上升,尽管曼彻斯特大学的木质素基前驱体建议有3-5倍的节约潜力。传统AFP系统标价300-600万美元,但模块化租赁模式降低了准入门槛。SGL Carbon纤维单位销售下降35.2%显示了对波动商品定价的敏感性。回收碳纤维需要远少的能源,可以缓解一些压力同时保持机械性能。

回收困难

到2050年,报废涡轮机和飞机每年可能产生840,300吨CFRP废料,而今天的回收能力不到100,000吨。醋解方法在室温下解聚环氧-胺基体,完全回收纤维质量。常温空气热解在500°C处理后保持73.3%的拉伸强度,使工业采用变得可行。欧盟指令推动OEM采用此类解决方案,促使OEM合作,如波音的碳纤维回收网络。

细分分析

按纤维类型:碳纤维推动创新,尽管玻璃纤维占主导

2024年,玻璃纤维以61.87%的份额主导市场,受建筑、汽车和风能行业成本效率和强大供应链的推动。虽然份额较小,但碳纤维预计在2030年前以8.04%的年复合增长率增长,受航空航天和高性能汽车行业需求增长支撑。芳纶纤维以其抗冲击性和热稳定性而闻名,主要用于防护设备和航空航天组件。尽管成本较高,硼纤维用于专业航空航天应用。天然纤维的采用通过结合合成和天然纤维的混合复合材料而增加,在保持性能的同时提供环境效益。例如,竹纤维和剑麻纤维用于风力涡轮机叶片。

制造业进步正在改变纤维生产经济学。CARBOWAVE项目引入了微波辅助碳纤维生产,能耗降低高达70%,可能改变成本结构和环境影响。沙特阿拉伯建立了首个石墨烯增强碳纤维生产的工业规模设施,针对航空航天、汽车和建筑应用,预计到2030年收入超过16亿美元。玄武岩纤维正在成为可持续替代品,与天然纤维复合材料相比提供优越的机械性能和环境阻力。此外,它们相对于碳纤维的成本优势使其适用于需要在恶劣环境中耐久的海上风电应用。

备注: 购买报告后可获得所有单独细分的份额

按基体:聚合物主导面临先进材料挑战

2024年,聚合物系统占收入的70.45%,而金属基选项预计将实现7.50%的年复合增长率,突显了它们在纤维增强复合材料市场中的持续重要性,特别是在航空航天热管理应用方面。GE开发的陶瓷基复合材料提高了喷气发动机工作温度,燃油效率提高高达20%。此外,碳-碳材料对于暴露于高超声速再入和聚变反应器的组件至关重要,在2000°C下的耐久性是必需的。

快速循环热塑性塑料,如聚碳酸酯、PEKK和PEEK,由于其可回收性和一分钟压模成型能力而获得关注。科思创推出了针对消费电子行业的连续纤维聚碳酸酯面板。此外,NREL已经展示了一种生物基环氧树脂,与石化基树脂相比,温室气体排放减少40%,同时保持生产成本效率。三菱化学还开发了能够承受1500°C温度的陶瓷复合材料,满足JAXA运载火箭规范,为国防和航天领域创造新的收入机会。

按制造工艺:自动化改变传统方法

2024年,铺层保持26.18%的市场份额,而自动化纤维铺放经历显著增长,录得令人印象深刻的8.12%年复合增长率。这一趋势突显了纤维增强复合材料市场对劳动生产率日益增长的关注。恩格尔和Fill成功开发了热塑性带材单元,在30个带材上实现一分钟节拍时间,并结合基于摄像头的质量验证。与此同时,使用聚氨酯树脂系统的拉挤生产线实现了90%的在线固化率,显著提高了风电叶片主梁帽的产量。

增材制造通过将连续纤维沉积与原位热固性固化集成正在改变行业。这一进步不仅减少了材料浪费,还扩大了设计可能性。在一项重大发展中,特拉华大学的毛细管馈送工艺获得NASA资助,用于推进航天器热盾应用。此外,结合SABIC数字复合材料平台与Airborne自动化的注射-压缩生产线正在扩大复合材料在笔记本电脑和车辆装饰中的应用。另一方面,Cygnet Texkimp的机器人纤维缠绕有效支持10米结构的陡峭铺设角度,推进氢储存和游艇桅杆项目的发展。

按终端用户行业:航空航天领导地位遇到汽车增长

航空航天与国防占据2024年营业额的35.16%并保持技术前沿地位,但汽车销量将以7.96%的年复合增长率增长最快,受电池电动平台需要激进的质量抵消策略推动。由于物流瓶颈,风能采购在2024年有所缓解,但向15MW海上涡轮机的长期转向确保了对碳纤维主梁帽供应的稳定需求。

在民用基础设施中,FRP钢筋和留置模板提高了桥梁耐久性,受到运输当局批准非腐蚀加固的支撑。电子小型化受益于高介电强度层压板,体育设备仍是高级纤维的稳定细分市场。TPI Composites超越了100,000片叶片里程碑,应用机器学习固化将循环时间缩短25%。

备注: 购买报告后可获得所有单独细分的份额

地理区域分析

亚太地区在2024年产生41.05%的销售额,预计将实现8.38%的年复合增长率,确保纤维增强复合材料市场仍然扎根于该地区。中国华润在常熟投资3380万美元扩大系列热固性和热塑性零件产量,而印度的Kineco Exel现在从其果阿工厂向维斯塔斯供应拉挤碳纤维板。台湾的上纬已经将海上项目的树脂板供应本地化,深化了区域价值链。

北美利用既定的航空航天基础和燃油经济性法规维持需求。GKN航空航天在墨西哥奇瓦瓦州将装配产能翻倍,增加200个工作岗位为湾流和本田喷气机项目服务。赛峰在克雷塔罗扩大LEAP发动机产能,突显了墨西哥作为复合材料制造节点的崛起。麻省理工学院研究人员开发了碳纳米管"纳米缝合",层间剪切提高62%,暗示进一步的轻量化收益[3]MIT News Office, "Nanostitching Carbon Nanotubes Boosts Interlaminar Strength," news.mit.edu。

欧洲倡导回收法规和低碳材料创新。Clean Sky 2 FRAMES项目验证了PEEK和PEKK翼面的氙气闪光灯AFP加热,而Strata和索尔维在阿联酋艾因开设了首个MENA预浸料厂,用于波音777X零件。巴西的复合材料营业额在2024年增长5.6%至5.6亿美元,指向南美洲潜在的增长潜力。

竞争格局

纤维增强复合材料市场呈现适度分散。东丽工业、赫氏、欧文斯科宁和三菱化学集团在规模和垂直整合方面领先,但中等规模进入者利用自动化或可持续性细分进行差异化。赫氏公司在商用航空航天领域录得21.3%的销售额提升,反映了在供应链结合中的销量恢复。欧文斯科宁将其玻璃增强业务部门出售给Praana集团,价格7.55亿美元,以加强对建筑产品的关注,标志着正在进行的投资组合重新调整。

基于技术的颠覆者吸引资本:波士顿材料公司为其Z轴纤维架构获得1350万美元融资,三菱化学的风险投资部门加入该轮融资。沙特石墨烯增强纤维生产线说明了向先进材料的主权多元化,旨在捕获电子外壳和电动汽车电池外壳。自动化投资仍然普遍,因为OEM聚焦于AFP、高速RTM和数字复合材料生产线,以确保可重复性和与铝冲压件的成本平价。

纤维增强复合材料行业领导者

-

东丽工业株式会社

-

赫氏公司

-

索尔维

-

SGL Carbon

-

帝人有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:欧文斯科宁完成向Praana集团出售其玻璃纤维增强业务,价格7.55亿美元。同时,Praana集团旨在提高玻璃纤维行业的运营效率,利用全球对清洁能源日益增长的需求。

- 2024年9月:赫氏公司推出其新的HexForce 1K编织增强织物。这种轻质织物采用赫氏专有的HexTow AS4C 1K碳纤维开发,促进高强度、轻质复合材料的生产。HexForce 1K织物设计用于多种工业应用,包括高尔夫球杆、曲棍球杆和汽车组件。

全球纤维增强复合材料市场报告范围

纤维增强复合材料市场报告包括:

| 碳纤维 |

| 玻璃纤维 |

| 芳纶纤维 |

| 硼纤维 |

| 其他纤维类型(玄武岩纤维、天然纤维等) |

| 聚合物基复合材料 |

| 金属基复合材料 |

| 陶瓷复合材料 |

| 碳-碳复合材料 |

| 混合复合材料 |

| 铺层(手工/喷射) |

| 纤维缠绕 |

| 拉挤成型 |

| 树脂传递模塑 |

| 自动化纤维铺放及带材铺设 |

| 压缩及注射成型 |

| 3D打印/增材制造 |

| 航空航天与国防 |

| 汽车 |

| 风能 |

| 建筑施工 |

| 电气电子 |

| 体育用品 |

| 其他终端用户行业(海洋、石油天然气等) |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲 |

| 按纤维类型 | 碳纤维 | |

| 玻璃纤维 | ||

| 芳纶纤维 | ||

| 硼纤维 | ||

| 其他纤维类型(玄武岩纤维、天然纤维等) | ||

| 按基体 | 聚合物基复合材料 | |

| 金属基复合材料 | ||

| 陶瓷复合材料 | ||

| 碳-碳复合材料 | ||

| 混合复合材料 | ||

| 按制造工艺 | 铺层(手工/喷射) | |

| 纤维缠绕 | ||

| 拉挤成型 | ||

| 树脂传递模塑 | ||

| 自动化纤维铺放及带材铺设 | ||

| 压缩及注射成型 | ||

| 3D打印/增材制造 | ||

| 按终端用户行业 | 航空航天与国防 | |

| 汽车 | ||

| 风能 | ||

| 建筑施工 | ||

| 电气电子 | ||

| 体育用品 | ||

| 其他终端用户行业(海洋、石油天然气等) | ||

| 按地理区域(价值) | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲 | ||

报告中回答的关键问题

纤维增强复合材料市场目前规模如何?

纤维增强复合材料市场在2025年价值1011.6亿美元,预计到2030年将上升至1428.1亿美元。

哪个地区引领纤维增强复合材料市场?

亚太地区在2024年占据41.05%的份额,并在2030年前以8.38%的年复合增长率前进。

哪个终端用途行业产生最高需求?

航空航天与国防应用在2024年以35.16%的收入份额领先,得益于新飞机项目中的高复合材料含量。

什么主要约束可能减缓市场增长?

高原材料和加工成本目前使年复合增长率预测降低1.40个百分点,尽管正在进行的降成本举措。

复合材料如何回收?

新兴的化学解聚和优化热解技术现在可以回收高达93.5%的纤维模量,尽管全球回收能力仍滞后于预计的废料量。

页面最后更新于: