风力涡轮机复合材料市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

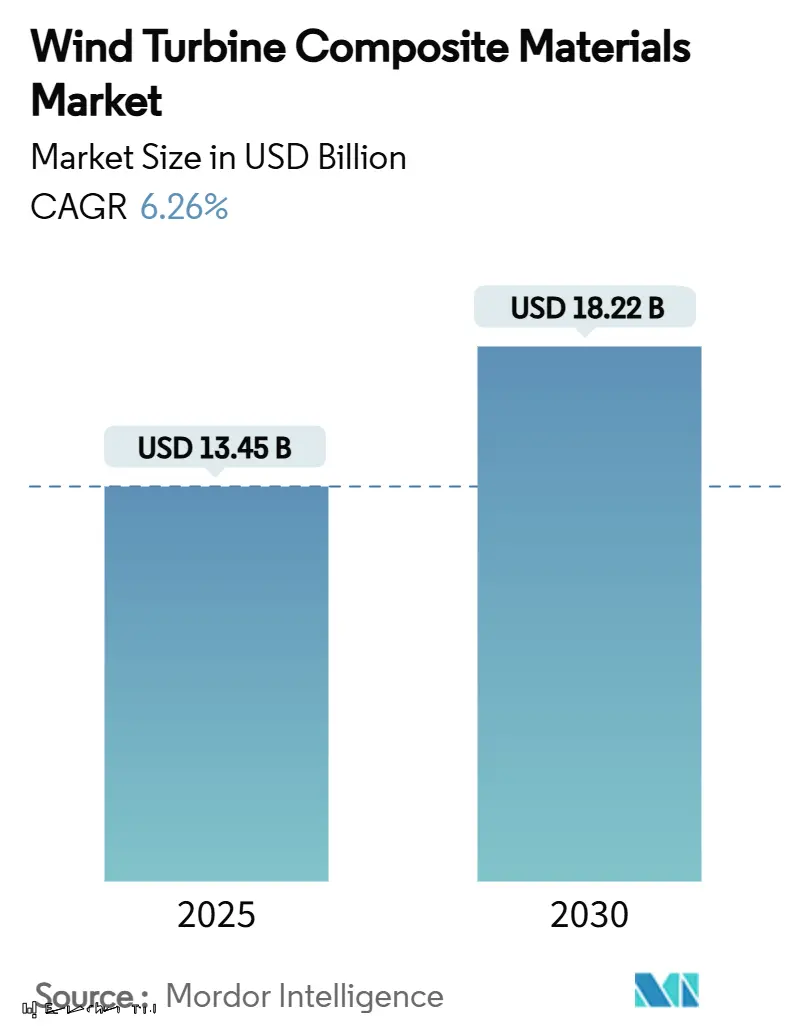

| 市场规模 (2025) | 13.45 十亿美元 |

| 市场规模 (2030) | 18.22 十亿美元 |

| 增长率 (2025 - 2030) | 6.26% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

风力涡轮机复合材料市场分析 - 魔多智能

风力涡轮机复合材料市场规模预计在2025年为134.5亿美元,预计到2030年将达到182.2亿美元,在预测期间(2025-2030)的复合年增长率为6.26%。长度超过100米叶片的广泛采用,得到更轻的玻璃纤维、碳纤维和混合纤维架构的支持,正在提高每台涡轮机的材料含量,并推动供应商在亚太地区和欧洲扩大产能。政策激励措施,如英国的差价合约(CfD)预算和中国2024年117吉瓦的新装机量,确保了多年订单可见性,并加速了风力涡轮机复合材料市场的自动化和垂直整合战略。

关键报告要点

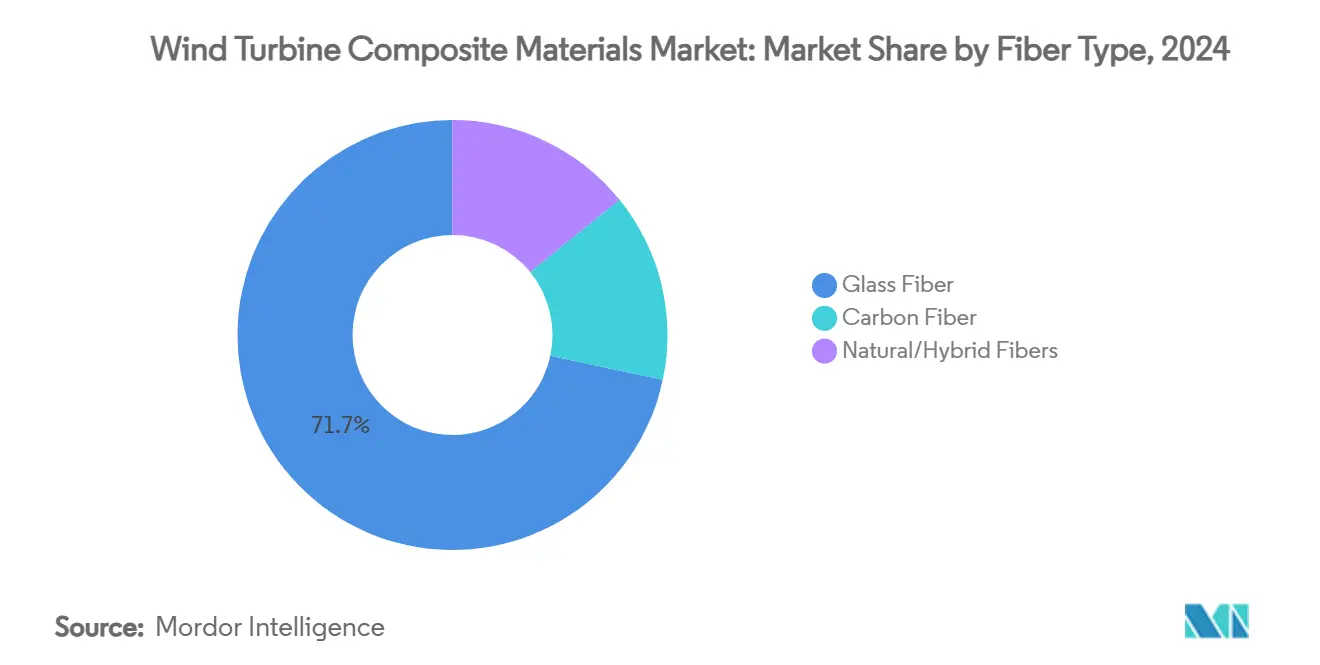

- 按纤维类型,玻璃纤维在2024年以71.66%的风力涡轮机复合材料市场份额领先;碳纤维预计到2030年将实现最高的7.11%复合年增长率。

- 按树脂类型,环氧树脂在2024年占据34.88%的收入份额,而聚酯/乙烯基酯系统预计以7.45%的复合年增长率到2030年增长最快。

- 按技术,真空灌注在2024年占据风力涡轮机复合材料市场的45.88%;预浸料加工以7.77%的复合年增长率推进,是制造路线中最强的。

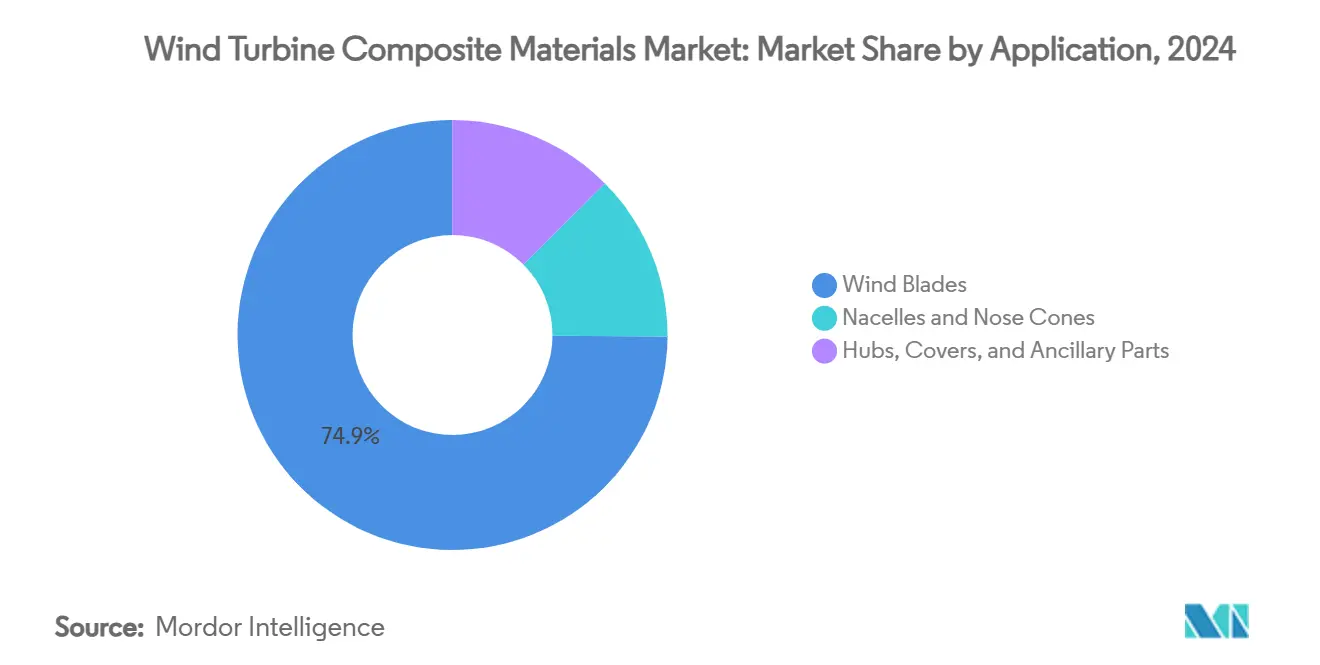

- 按应用,风力叶片在2024年占风力涡轮机复合材料市场规模的74.88%,并以7.45%的复合年增长率扩张。

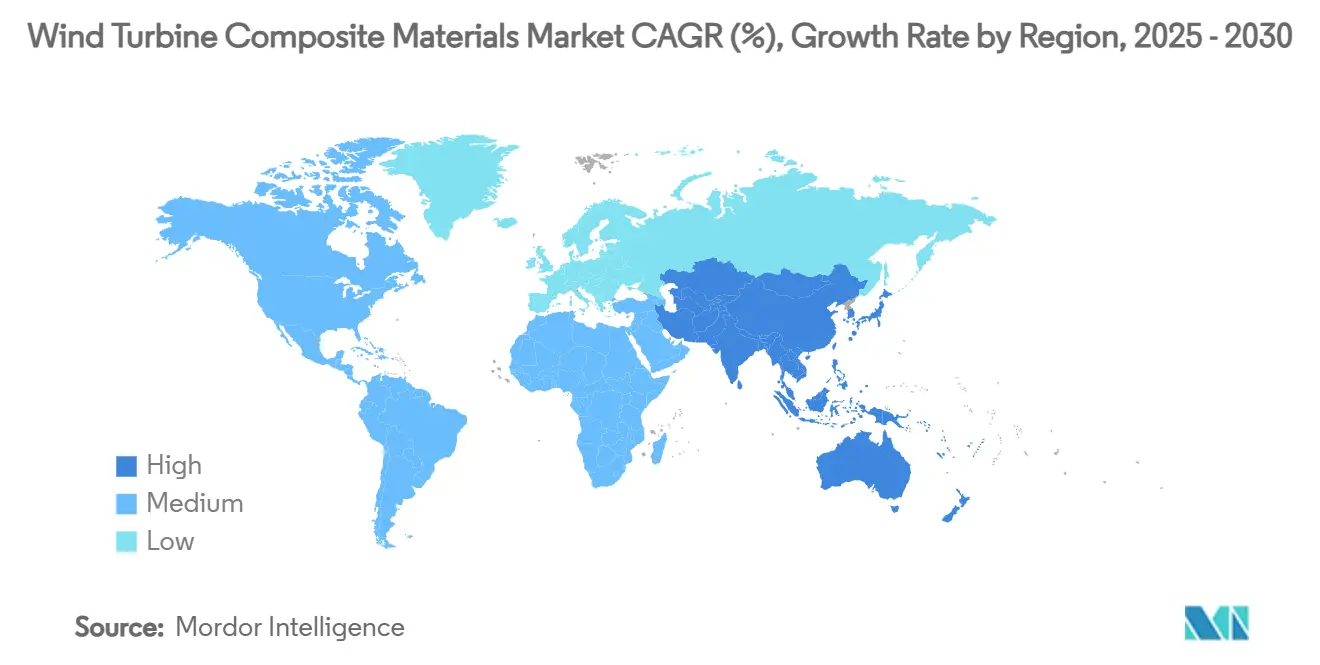

- 按地理位置,亚太地区在2024年占收入的46.44%,并显示出最高的区域增长率,到2030年为6.99%的复合年增长率。

全球风力涡轮机复合材料市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 陆上和海上涡轮机容量增加 | +1.8% | 全球;在亚太地区和欧洲最强 | 中期(2-4年) |

| 政府脱碳目标和CfD拍卖 | +1.5% | 北美和欧盟;扩展到亚太地区 | 短期(≤2年) |

| 节约成本的聚氨酯灌注树脂 | +0.9% | 全球枢纽,特别是中国和欧洲 | 中期(2-4年) |

| 生物基或可回收热塑性系统 | +0.7% | 欧盟和北美先行者 | 长期(≥4年) |

| 与智能织物集成的复合材料 | +0.4% | 北美、欧盟和部分亚太发达经济体 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

陆上和海上涡轮机容量增加推动先进复合材料需求

全球涡轮机功率现在经常超过15兆瓦海上,推动叶片长度超过115米,并倍增只有先进复合材料才能承受的结构载荷。维斯塔斯V236-15兆瓦平台上115.5米长的叶片和西门子歌美飒保密的21.5兆瓦原型机体现了规模扩大,在增加每转子复合材料体积的同时,要求更轻的碳增强主梁帽以获得刚度和疲劳阻力。仅英国就计划到2030年将海上容量提高到多达50吉瓦,这一目标巩固了对能够在腐蚀性海洋环境中提供25年设计寿命的高性能层压系统的长期拉动[1]英国能源安全与净零部,"差价合约分配轮次",gov.uk。

政府脱碳政策加速复合材料采用

支持性框架,如英国专门用于海上风电的12亿美元CfD轮次和中国2024年创纪录的117吉瓦风电装机,锁定了数千兆瓦的拍卖管道,降低了新复合材料工厂投资风险。奖励低碳供应链的清洁产业奖励机制正在鼓励本地叶片生产和更环保的树脂化学。欧洲绿色协议具有约束力的2030年可再生能源目标,以及德国80%清洁电力雄心,整合了风力涡轮机复合材料市场的需求可见性,并激励维斯塔斯、LM Wind Power和中国玻璃纤维巨头的产能扩张。碳定价和可再生能源证书进一步提升项目经济性,确保对轻质、耐用和可回收复合材料的持续拉动。

聚氨酯灌注树脂改变制造经济

来自科思创和陶氏的聚氨酯灌注混合物降低粘度,缩短固化周期高达四分之一,并产生更高的纤维体积分数,使制造商能够在不牺牲疲劳性能的情况下提高产量。维斯塔斯已经在生产中验证了这种化学成分,为中国的叶片交付了数百万米的聚氨酯基层压材料。碳主梁帽的闭式注射拉挤和厚层压材料的温控成型将聚氨酯的应用范围扩展到越来越复杂的叶片几何形状。这些能力降低了单位成本,帮助风力涡轮机复合材料市场满足对更长转子日益增长的需求。

生物基热塑性系统实现循环经济转型

NREL的山梨醇衍生PECAN树脂与传统环氧树脂相比降低温室气体排放40%,可以解聚回收纤维以供重复使用,解决了欧洲严格的叶片废物规则。ZEBRA项目的62米完全可回收热塑性叶片确认了工业可行性,并吸引了现在审查生命终期策略的ESG导向投资者。韦斯特莱克的EpoVIVE配方和阿科玛的Elium树脂扩大了循环解决方案的调色板,而空客的电力制氨复合材料概念暗示了碳负原料。这些进步将可回收系统定位为风力涡轮机复合材料市场的战略差异化因素。

约束因素影响分析

| 约束因素 | (≈)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 碳纤维价格和供应波动 | -1.2% | 全球;在高端应用中最为严重 | 短期(≤2年) |

| 即将出台的BPA和苯乙烯排放限制 | -0.8% | 北美和欧盟 | 中期(2-4年) |

| 先进灌注技术熟练劳动力短缺 | -0.6% | 新兴亚太地区、拉丁美洲和部分欧盟地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

碳纤维价格波动约束高端应用

对100米以上叶片的激增需求预计到2027年将使碳消费量增加两倍,但产能扩张滞后,造成价格飙升,阻碍了在成本敏感涡轮机中的更广泛采用。中国市场在2023年吸收了69,000吨碳纤维,由于出口限制和地缘政治摩擦扰乱了供应链,出现了剧烈波动。因此,OEM制造商追求混合玻璃-碳架构和本地化采购以对冲波动性。在额外生产线将全球产量提升到2030年预测的45万吨之前,风力涡轮机复合材料市场必须应对不稳定的投入成本。

监管排放限制推动制造工艺转型

美国环保署现在限制增强塑料设施的有害空气污染物,迫使转向闭式成型和低VOC树脂,这增加了资本预算但确保合规[2]美国能源部,"风电供应链路线图",energy.gov。在欧洲,循环经济授权加剧了摆脱富含苯乙烯化学品和记录回收途径的压力,而OSHA继续对叶片车间的苯乙烯暴露进行工作场所安全打击。因此,在风力涡轮机复合材料市场上,对自动化灌注单元、排放捕获系统和混合树脂生产线的投资至关重要。

细分市场分析

按纤维类型:碳纤维推动高性能演进

玻璃纤维在2024年保持了风力涡轮机复合材料市场71.66%的主导份额,依托有利的成本和强劲的供应链。然而,碳纤维以7.11%的复合年增长率增长,因为OEM制造商追求质量减轻,让更长的转子在不过度载荷的情况下承受更高的叶尖速度。LM Wind Power在其88.4米叶片上的混合碳/玻璃主梁帽验证了在没有成本爆炸的情况下减轻重量。

增量采用也来自基于纺织品的碳纤维,比航空航天级便宜40%,解锁了中档涡轮机细分市场。天然纤维混合物提供可持续利基,棕榈或亚麻混合物匹配关键机械指标,同时降低内含能源。在预测期内,随着风力涡轮机复合材料市场平衡刚度、疲劳寿命和可负担性,混合化策略将保持关键作用。

备注: 购买报告后可获得所有单个细分市场的细分份额

按树脂类型:聚氨酯挑战环氧树脂主导地位

环氧系统在2024年占据34.88%的收入份额,得益于性能特征明确,然而聚酯/乙烯基酯和聚氨酯混合物正在追踪最快的7.45%复合年增长率。经过验证的10-25%循环时间节省和改进的浸润使聚氨酯灌注成为在不大幅资本支出的情况下延长年产量的主要候选者。

对将生命周期排放减少30-40%的生物基化学品的需求将指导配方研究与开发,扩大更环保树脂的风力涡轮机复合材料市场规模,特别是在欧洲,碳足迹披露已经成为招标的特色。Baxxodur固化剂和减少放热峰值的添加剂包进一步增强环氧树脂竞争力,确保多种树脂类别通过2030年共存。

按技术:预浸料进步挑战真空灌注领导地位

真空灌注在2024年占据风力涡轮机复合材料市场份额的45.88%,因为它对100米级叶片的可扩展性。然而,预浸料产量将以每年7.77%的速度攀升,因为厚主梁帽和复杂空气动力学表面的更严格公差需要准无空隙层压材料。Hexcel的快速固化HexPly M19将炉周期缩短高达20%,帮助欧洲和中国的大型预浸料工厂应对成本压力。

按应用:叶片创新锚定收入集中

叶片在2024年占风力涡轮机复合材料市场的74.88%,并将以7.45%的复合年增长率继续,因为扫掠面积扩大是提高能源产量的最强有力杠杆。维斯塔斯的43,000平方米扫掠面积确认了体积机会,每个115米叶片包含超过70吨复合层压材料。

专门部件,如旋转器、塔架整流罩和内部平台占据适度体积,但由于复杂的工具和严格的尺寸公差而保持增值。对将根部组装时间削减到10分钟的缝合3-D预成型件的持续研究与开发阐明了风力涡轮机复合材料市场如何同时不断完善成本和结构边际。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年收入中占46.44%,仍然是风力涡轮机复合材料市场的锚定地区,并实现领先的6.99%复合年增长率。中国2024年创纪录的117吉瓦新增装机,得到有利于中国巨石和CPIC本地内容规则的支持,巩固了向全球出口原始织物和成品叶片的无与伦比的供应链足迹。

欧洲以成熟的技术采用和严格的可持续性法规紧随其后。英国到2030年达到多达50吉瓦海上风电的雄心,德国80%清洁电力目标,以及法国的循环经济授权推动欧洲制造商转向可回收热塑性材料和闭式成型。

北美将联邦税收抵免与州采购相结合,以扩大大平原的陆上车队并重新启动沿海风区。美国能源部预测复合材料需求到2027年将增长两倍,推动TPI Composites和GE Vernova的投资,使主梁帽和根部插件生产本地化。

竞争格局

风力涡轮机复合材料市场围绕全球叶片专家、纤维生产商和一体化涡轮机OEM制造商显示出适度分散。材料供应商如Hexcel、东丽和欧文斯科宁与OEM制造商追求长期合约,共同开发低空隙预浸料和高模量玻璃织物。数字孪生平台、嵌入式光纤传感器和自动化套件解决方案完善了竞争工具包,允许生命周期监控以降低维护成本。

风力涡轮机复合材料行业领导者

-

LM WIND POWER

-

西门子股份公司

-

TPI Composites

-

维斯塔斯

-

中复连众集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年4月:INCA Renewtech获得4000万美元承诺,用于商业化麻基生物复合材料,成为首个垂直整合的叶片天然纤维供应商。

- 2023年4月:INCA Renewtech已获得额外1000万美元资金,用于加速其麻加工和复合材料制造设施的开发。该投资旨在快速推进公司的可持续材料生产。

全球风力涡轮机复合材料市场报告范围

风力涡轮机复合材料市场报告包括:

| 玻璃纤维 |

| 碳纤维 |

| 天然/混合纤维 |

| 环氧树脂 |

| 聚酯/乙烯基酯 |

| 聚氨酯 |

| 热塑性树脂 |

| 真空灌注 |

| 预浸料 |

| 手工铺层 |

| 纤维缠绕/拉挤 |

| 风力叶片 |

| 机舱和鼻锥 |

| 轮毂、罩盖和辅助部件 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按纤维类型 | 玻璃纤维 | |

| 碳纤维 | ||

| 天然/混合纤维 | ||

| 按树脂类型 | 环氧树脂 | |

| 聚酯/乙烯基酯 | ||

| 聚氨酯 | ||

| 热塑性树脂 | ||

| 按技术 | 真空灌注 | |

| 预浸料 | ||

| 手工铺层 | ||

| 纤维缠绕/拉挤 | ||

| 按应用 | 风力叶片 | |

| 机舱和鼻锥 | ||

| 轮毂、罩盖和辅助部件 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

风力涡轮机复合材料市场的当前价值是多少?

风力涡轮机复合材料市场在2025年价值134.5亿美元,预计到2030年将达到182.2亿美元,反映6.26%的复合年增长率。

哪个地区在风力涡轮机复合材料市场领先?

亚太地区在2024年以46.44%的收入份额领先,也是增长最快的地区,到2030年为6.99%的复合年增长率,主要由中国的大规模风电装机推动。

哪种纤维类型在风力涡轮机叶片中增长最快?

碳纤维以7.11%的复合年增长率扩张,因为OEM制造商采用混合碳/玻璃主梁帽来减轻长度超过100米叶片的重量。

新树脂如何改进叶片制造?

聚氨酯灌注树脂将模具循环时间减少高达25%并改善纤维浸润,在满足疲劳寿命要求的同时增加工厂产量。

为什么可回收热塑性复合材料受到关注?

欧洲循环经济规则和ESG金融授权正在引导OEM制造商转向热塑性系统,如Elium或生物基PECAN,这些系统能够在生命终期实现完全材料回收。

页面最后更新于: