哥伦比亚电力市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

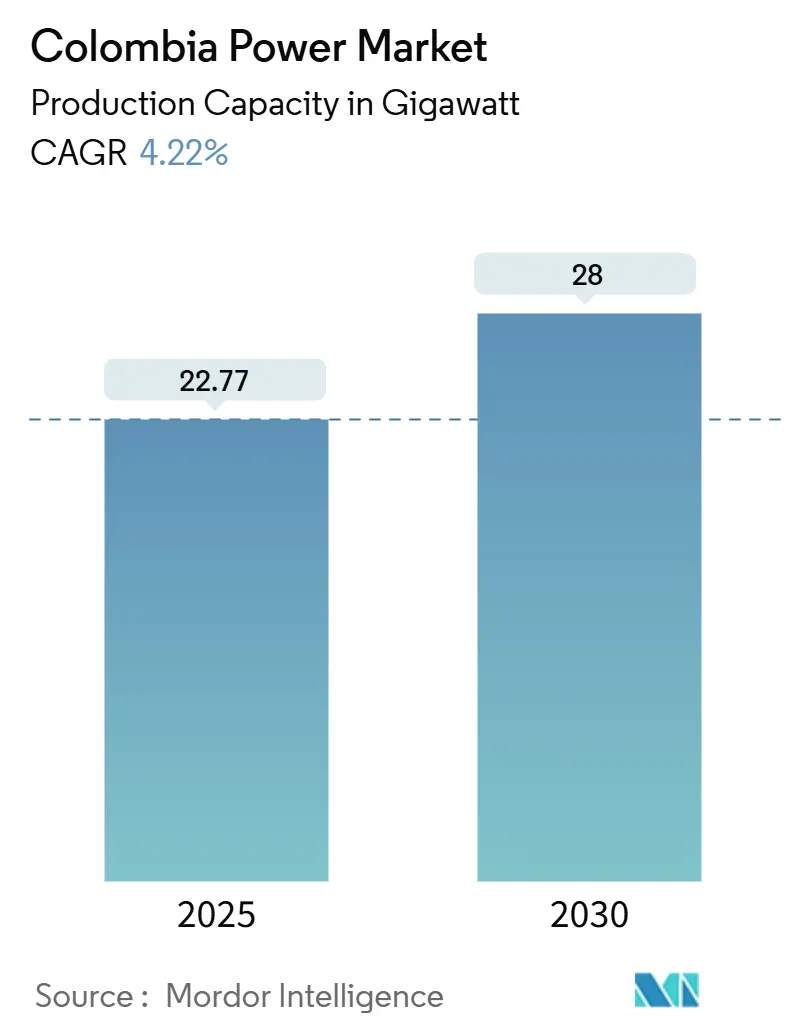

| 市场容量 (2025) | 22.77 吉瓦 |

| 市场容量 (2030) | 28 吉瓦 |

| 增长率 (2025 - 2030) | 4.22% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能哥伦比亚电力市场分析

哥伦比亚电力市场规模(以生产容量计)预计将从2025年的22.77吉瓦增长到2030年的28吉瓦,在预测期间(2025-2030年)的复合年增长率为4.22%。

增长路径源于政策支持下从水电主导的多样化、工业电气化的兴起以及更强的气候韧性规划。在2024年厄尔尼诺现象之后,火电发电的天然气使用量激增233%,暴露了水电依赖风险,并促进了太阳能和风能的加速采用。[1]Portafolio Staff, "Demanda de energía creció 5,48% en febrero de 2024," portafolio.co强劲的拍卖管道、支持性财政制度以及ISA Intercolombia的电网现代化项目进一步加强了容量增加,而新兴的绿氢中心承诺提供灵活需求,深化电气化。在需求方面,工业自动化、数据中心推广和住宅家电普及共同推动年度电力消费增长,迫使监管机构简化电价并扩大次输电资产。[2]International Trade Administration, "Colombia - Energy Overview," trade.gov

关键报告要点

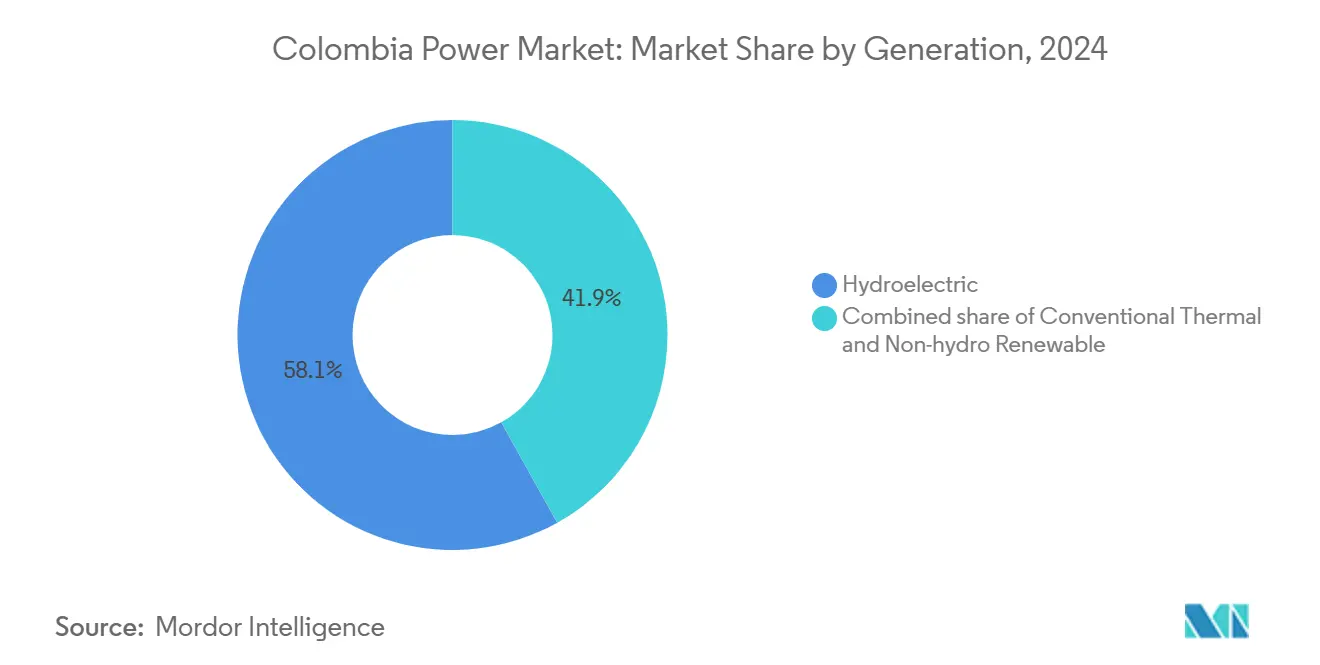

- 按发电类型,水电在2024年以58.1%的份额领先哥伦比亚电力市场,而非水力可再生能源预计到2030年将以8%的复合年增长率扩张。

- 按输电电压等级,230千伏和500千伏线路在2024年占哥伦比亚电力市场规模的54%,而115千伏次输电网络正以8%的复合年增长率推进到2030年。

- 按终端用户类别,公用事业在2024年吸收了55%的需求,但住宅消费以6%的复合年增长率增长最快,直到2030年。

哥伦比亚电力市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 | |

|---|---|---|---|---|

| 工业和数字化增长带来的电力需求上升 | +1.20% | 加勒比海岸和中部地区 | 中期(2-4年) | |

| 丰富的水力资源和有利的可再生能源潜力 | +0.80% | 安第斯和加勒比地区 | 长期(≥4年) | |

| 政府可再生能源拍卖和激励措施(1715号法律) | +1.50% | 大西洋省、塞萨尔省和科尔多巴省 | 短期(≤2年) | |

| ISA Intercolombia领导的电网现代化投资 | +0.70% | 国家输电网络 | 中期(2-4年) | |

| 新兴绿氢中心刺激灵活发电 | +0.3% | 加勒比海岸,特别是拉瓜希拉省 | 长期(≥4年) | |

| 安第斯跨境互联使能电力出口 | +0.2% | 与厄瓜多尔和巴拿马的边界地区 | 中期(2-4年) | |

| 来源: Mordor Intelligence | ||||

工业和数字化增长带来的电力需求上升

工业电气化、数据中心激增以及哥伦比亚到2026年实现63%互联网普及率的目标,正在将电力需求推高至远超历史增长水平。2024年2月全国需求同比增长5.48%,自动化采矿、电子商务物流和人工智能采用扩大了负荷曲线。加勒比地区消费量居首,反映了其制造园区和光纤走廊。不断上升的负荷给115千伏线路带来压力,促使公用事业公司加快电容器组部署和灵活需求计划。这些变化为即将到来的太阳能和天然气调峰项目巩固了收入可见性,维持了哥伦比亚电力市场的扩张。

政府可再生能源拍卖和激励措施(1715号法律)

拍卖机制在2024年以创纪录的低价每兆瓦时18.2美元授予4.4吉瓦新太阳能容量,凸显了公用事业规模光伏的成本优势。1715号法律通过增值税豁免、加速折旧和20年合同(将需求风险社会化)提高收益。最近的改革允许最大5兆瓦的自发电商在无轮换费用的情况下销售剩余电力,扩大了市场准入。矿业和能源部预计2025年期间将新增2,550兆瓦可再生能源容量,创造6,000个就业岗位和3.7万亿哥伦比亚比索的经济价值评估。这些杠杆支撑了支持哥伦比亚电力市场的弹性项目管道。

丰富的水力资源和有利的可再生能源潜力

水电已经供应国内四分之三的电力,但互补资源丰富。拉瓜希拉的风能走廊提供20吉瓦的技术潜力,而加勒比大陆架到2040年被指定用于7吉瓦海上风能。[3]World Bank Energy Team, "Unlocking Colombia's Offshore Wind Potential," worldbank.org政府研究显示139艾焦耳的地热潜力,相当于1.17吉瓦的稳定容量,使该部门准备在2025年进行首轮许可。这种多样性允许季节性水量摆动的自然平衡,降低了储存成本并提高了供应安全性,这巩固了哥伦比亚电力市场的轨迹。

ISA Intercolombia领导的电网现代化投资

ISA Intercolombia在2025年第一季度将其3.9万亿哥伦比亚比索资本支出的71%投向新输电资产,目标是可再生能源疏散线路和最先进的监控平台。项目包括圣玛尔塔220千伏M-SSSC安装,动态引导来自沿海太阳能园区的电力流。500千伏安第斯环路升级和暂停的哥伦比亚-巴拿马互联项目一旦获得许可,承诺额外提供1.2吉瓦传输容量。这些项目缓解了拥堵,减少了损失,并为哥伦比亚电力市场的可靠扩张奠定了基础。

约束影响分析

| 约束 | (~) %复合年增长率预测影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水文依赖和厄尔尼诺供应变异性 | -0.90% | 安第斯水电地区 | 短期(≤2年) |

| 电价调整监管不确定性 | -0.60% | 全国,在加勒比海岸尤为严重 | 中期(2-4年) |

| 输电瓶颈延迟项目执行 | -0.40% | 通往拉瓜希拉的走廊 | 中期(2-4年) |

| 社会反对和原住民咨询延迟可再生能源项目 | -0.30% | 拉瓜希拉和原住民领土 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

水文依赖和厄尔尼诺供应变异性

2024年厄尔尼诺现象大幅削减了水库流入量,迫使发电商将天然气燃烧增加三倍,现货价格上涨23%至每千瓦时763.48哥伦比亚比索。由于58.1%的容量仍然基于水电,干旱期使消费者面临波动,发电商面临流动性紧缩。研究表明,太阳能和风能补充了旱季资源缺口,但推广速度滞后于系统的即时需求。修订的水库管理规则和通过稳定能源选择权进行的对冲部分抵消了压力,但风险对哥伦比亚电力市场仍然重要。

社会反对和原住民咨询延迟可再生能源项目

在拉瓜希拉,瓦尤族抗议在2023年60%的时间里停止了Enel的Windpeshi风电场工作,使成本膨胀至4亿美元,完工率限制在35%。Celsia在多年许可拖延后退出了两个风能许可证,将涡轮机重新定向到国外。尽管政府提议更快的咨询规则,但围绕土地使用权、工作分配和文化保障的不信任仍然存在。开发商现在嵌入社区股权份额和早期利益分享基金以确保社会许可证,但时间风险继续笼罩哥伦比亚电力市场前景。

细分分析

按发电方式:可再生能源转型加速

水电在2024年保持了哥伦比亚电力市场58.1%的份额,提供了22.77吉瓦装机容量的大部分。火电资产对可靠性仍然不可或缺,但天然气价格上涨和碳约束缩小了它们的调度窗口。拉瓜希拉的风能资源承诺规模,但面临社会瓶颈,使近期增长倾向于太阳能。到2024年4月,在10亿美元流入33个新工厂后,太阳能容量达到1,773兆瓦。

哥伦比亚电力市场规模中的公用事业太阳能预计到2027年将超过5吉瓦,而地热和生物质在法国电力和Ecopetrol试点的支持下开辟了细分市场角色。政府计划设想2025年期间可再生能源增加35%,由400亿美元转型路线图支撑。这些趋势共同巩固了哥伦比亚电力市场内向多样化、低碳发电组合的不可逆转的转变。

备注: 购买报告后可获得所有单个细分市场的细分份额

按输配电电压等级:基础设施现代化推动增长

高压230-500千伏走廊在2024年期间承载了哥伦比亚电力市场54%的电网资产规模,反映了它们对大宗传输的中心地位。然而,115千伏次输电网络正以8%的复合年增长率扩展最快,连接沿海可再生能源与内陆负荷中心。57.5千伏以下的配电线路面临来自屋顶太阳能和快速增长的电动汽车充电器的双向流动挑战。欧洲投资银行向哥伦比亚Enel提供的3亿美元贷款专门用于升级服务370万客户的馈线。

到2030年,哥伦比亚电力市场中先进计量基础设施的规模将超过700万个端点,刺激数据驱动的停电管理和损失减少。ISA Intercolombia的数字孪生和相量测量单元优化实时调度,降低了此前平均每月120亿哥伦比亚比索的拥堵成本。尽管取得进展,行业机构指出500公里线路仍在等待许可证,突出了输电作为哥伦比亚电力市场可再生能源推广的门控因素。

按终端用户:住宅消费引领增长

公用事业在2024年占据了55%的供电。然而,住宅需求是哥伦比亚电力市场增长最快的推动力,在城市化、收入增加和更大制冷普及的推动下以6%的复合年增长率扩张。家庭在2024年初记录了8.22%的消费跳跃,而非管制工业量略有下滑,显示出分歧模式。需求响应试点寻求家庭削减5000吉瓦时,到2030年扩大到25000吉瓦时。

政府支持的"哥伦比亚太阳能"旨在向50万低收入家庭供应屋顶光伏,可能削减180兆瓦的晚间峰值。智能家电普及和实时定价试验增强灵活性,而非互联区域的物联网传感器改善微电网可靠性,覆盖53%的领土。这些发展为哥伦比亚电力市场内更具参与性的数字终端用户景观奠定了基础。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

加勒比海岸主导新建活动,利用优越的日照和稳定的信风,吸引了2024年超过54%的可再生能源投资流。大西洋省承载旗舰太阳能阵列,而拉瓜希拉的风能潜力支撑了哥伦比亚首个绿氢出口试点。Cuestecitas-Copey线路等输电升级解锁了疏散,但持续的瓦尤族咨询使时间表保持流动,影响了对哥伦比亚电力市场规模的区域贡献。以安蒂奥基亚和昆迪纳马卡为中心的安第斯内陆仍然是水电骨干,但面临气候驱动的流入摆动和2.4吉瓦伊图安戈电站延迟投产的问题。

波哥大附近的中央高地享有屋顶光伏普及率上升,由于电网邻近和土地可用性,被指定用于2025年73%的太阳能增加。太平洋低地在大规模可再生能源方面基本未开发,但承载地热前景和拟议的布埃纳文图拉液化天然气终端,可能供应未来的调峰机组。与厄瓜多尔和巴拿马的跨境联络支持季节性贸易;然而,四条线路在2024年因国内短缺而断电,说明了地缘政治敏感性。沿加勒比大陆架的海上风能特许权可能在2035年后交付多达50吉瓦,加强了哥伦比亚作为区域电力出口商的雄心,并增加了哥伦比亚电力市场的深度。

竞争格局

三大老牌企业--ISAGEN、EPM和Ecopetrol--控制约60%的装机容量,使哥伦比亚电力市场具有适度的集中度特征。ISAGEN运营3,140兆瓦主要是可再生能源容量,在2024年供应全国需求的15.6%。[4]ISAGEN Investor Relations, "2024 Integrated Report," isagen.com.coEcopetrol通过收购Statkraft的1.3吉瓦项目管道并持有AES的1,087兆瓦Jemeiwaa Ka'I集群49%股份,加速多样化,在公用事业太阳能和陆上风电方面确立领导地位。EPM专注于水电但正在试点120兆瓦配备电池的太阳能以对冲水库风险。

竞争优势集中在集成价值链、数字运维平台和有利融资上。哥伦比亚Enel获得了3亿美元欧洲投资银行融资,降低了其加权资本成本,使能激进电价投标。Celsia等年轻进入者在退出受社会阻力阻碍的风电项目后转向太阳能,而科技公司部署物联网需求响应系统聚合住宅负荷。由于本地专业知识有限,地热和海上风电的空白领域为先行者提供潜力。总体而言,随着拍卖迁移到奖励电网友好选址的位置定价,竞争将加剧,重新校准哥伦比亚电力市场内的竞争秩序。

哥伦比亚电力行业领导者

-

麦德林公共事业公司(EPM)

-

ISAGEN SA

-

哥伦比亚Enel

-

Celsia SA ESP

-

哥伦比亚AES

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年5月:Ecopetrol完成从挪威Statkraft收购十家可再生能源开发商,在五个省增加多达1.3吉瓦管道。

- 2025年4月:Ecopetrol同意收购哥伦比亚AES在拉瓜希拉1,087兆瓦Jemeiwaa Ka'I风电集群49%股份。

- 2024年10月:欧洲投资银行向哥伦比亚Enel提供3亿美元用于Guayepo太阳能扩建。

- 2024年2月:可靠性拍卖以每兆瓦时18.2美元授予4.4吉瓦太阳能,光伏份额达99%。

哥伦比亚电力市场报告范围

电力,意指电能,是电路传输电能的速率。电力传输是能源从其产生地移动到应用于执行有用工作的位置。电力正式定义为每单位时间的能量单位。

哥伦比亚电力市场按发电、输电和配电进行细分。市场按发电细分为常规火电、水电和非水力可再生能源。市场规模和预测基于装机容量(吉瓦)为每个细分市场提供。

| 常规火电(燃气、燃煤和燃油) |

| 水电(大型水电和中小型水电) |

| 非水力可再生能源(太阳能光伏、风能、生物质和废料以及地热) |

| 输电(230千伏和500千伏) |

| 次输电(115千伏) |

| 配电(57.5千伏以下) |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 按发电方式 | 常规火电(燃气、燃煤和燃油) |

| 水电(大型水电和中小型水电) | |

| 非水力可再生能源(太阳能光伏、风能、生物质和废料以及地热) | |

| 按输配电电压等级 | 输电(230千伏和500千伏) |

| 次输电(115千伏) | |

| 配电(57.5千伏以下) | |

| 按终端用户 | 住宅 |

| 商业和工业 | |

| 公用事业 |

报告中回答的关键问题

哥伦比亚电力市场的当前规模是多少?

装机容量在2025年为22.77吉瓦,预计到2030年将达到近28吉瓦。

哪个发电细分市场增长最快?

非水力可再生能源,特别是太阳能光伏,在赢得2024年容量拍卖99%份额后,预计到2030年将以约8%的复合年增长率扩张。

哥伦比亚电网对干旱的脆弱性如何?

水电供应占容量的58.1%,因此厄尔尼诺事件可能推高火电发电成本和现货价格,促使监管机构加快太阳能和风能整合。

输电投资在市场增长中发挥什么作用?

ISA Intercolombia的数十亿比索投资计划增加了高压走廊和数字控制系统,这些对于将新可再生能源项目输送到需求中心至关重要。

哪个地区在可再生能源部署方面领先?

加勒比海岸,特别是大西洋省和拉瓜希拉省,凭借高辐射和强风资源,吸引了超过一半的新可再生能源投资。

市场所有权集中度如何?

三家老牌企业持有约60%的容量,使市场具有适度的集中度评分6,为拍卖驱动的新进入者提供了日益增长的空间。

页面最后更新于: