哥伦比亚可再生能源市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

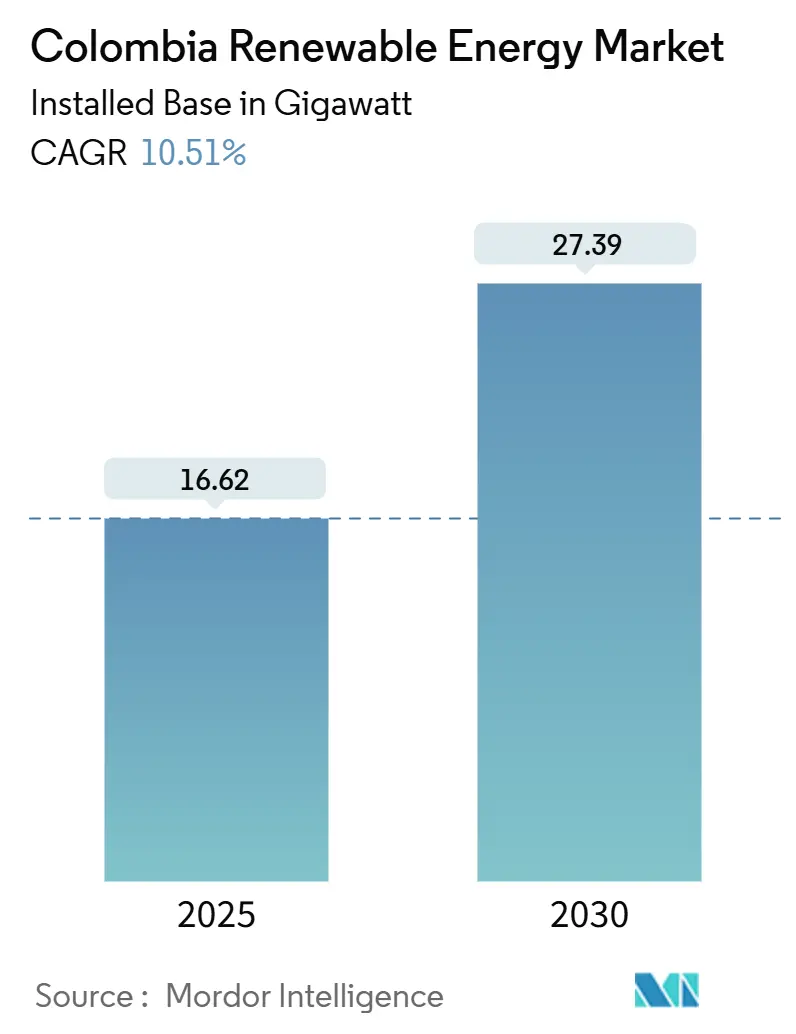

| 市场容量 (2025) | 16.62 吉瓦 |

| 市场容量 (2030) | 27.39 吉瓦 |

| 增长率 (2025 - 2030) | 10.51% CAGR |

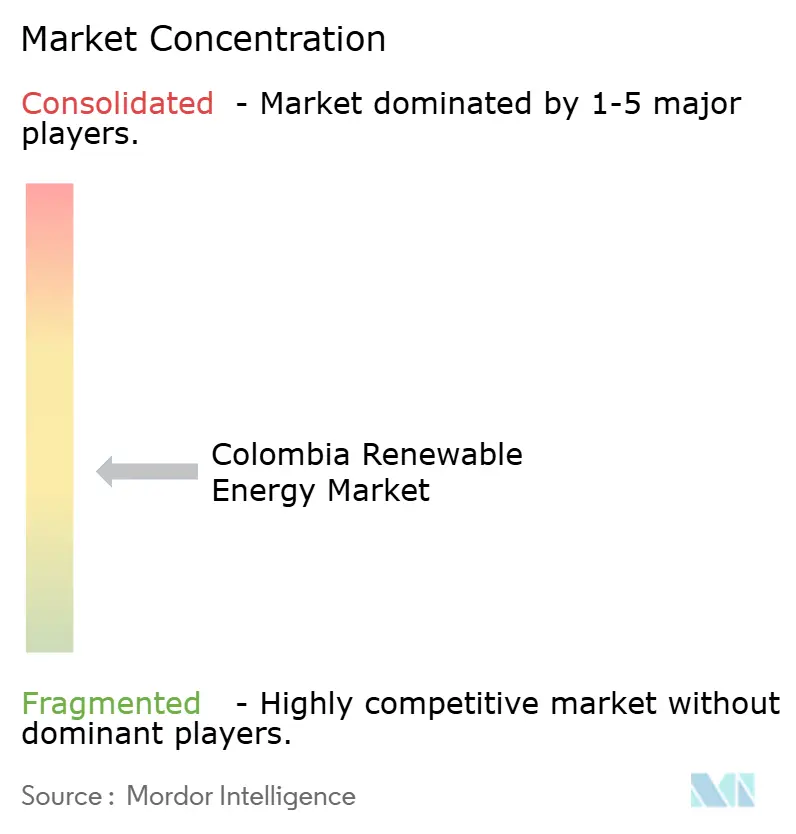

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报哥伦比亚可再生能源市场分析

哥伦比亚可再生能源市场规模按装机基数计算,预计将从2025年的16.62吉瓦增长到2030年的27.39吉瓦,在预测期间(2025-2030)复合年增长率为10.51%。

哥伦比亚可再生能源市场正从对碳氢化合物的依赖转向多元化电力结构,政府正在执行2024年10月宣布的400亿美元社会生态转型计划。水电仍占主导地位,但太阳能光伏(PV)新增装机在平准化成本下降、输电连接加强和多边资金流入的推动下正在加速。来自矿业、数字基础设施运营商和其他大型买家的企业购电协议(PPA)正在快速成熟,而改进的拍卖设计、多边融资和国家输电扩张计划继续扩大项目储备。货币贬值和缓慢的环境许可仍是风险因素,但技术成本曲线和政策透明度支持哥伦比亚可再生能源市场在未来十年的持续增长(1)美洲开发银行,"哥伦比亚电力部门:输电瓶颈与解决方案",iadb.org。

关键报告要点

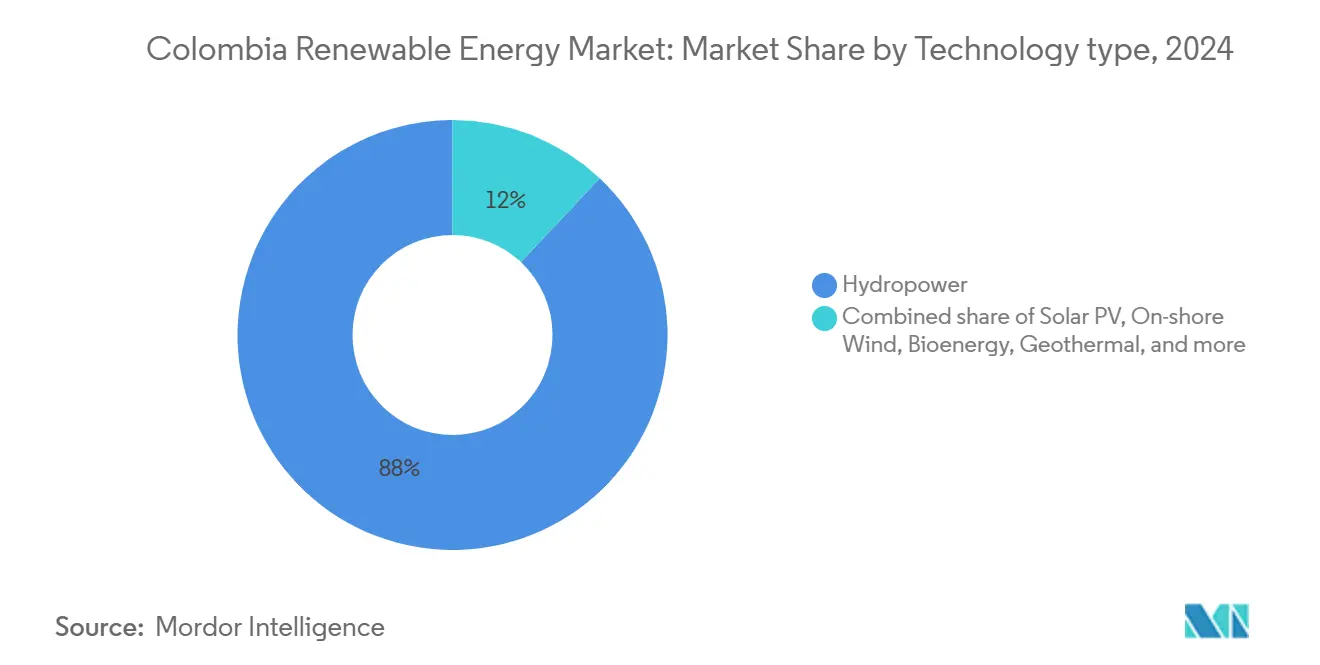

- 按技术类型,水电在2024年以88%的份额领先哥伦比亚可再生能源市场;预测太阳能光伏在2025-2030年间将以38%的复合年增长率发展。

- 按终端用户,公用事业拥有的发电在2024年占哥伦比亚可再生能源市场规模的62%,而商业和工业细分市场预计将以16%的复合年增长率扩张至2030年。

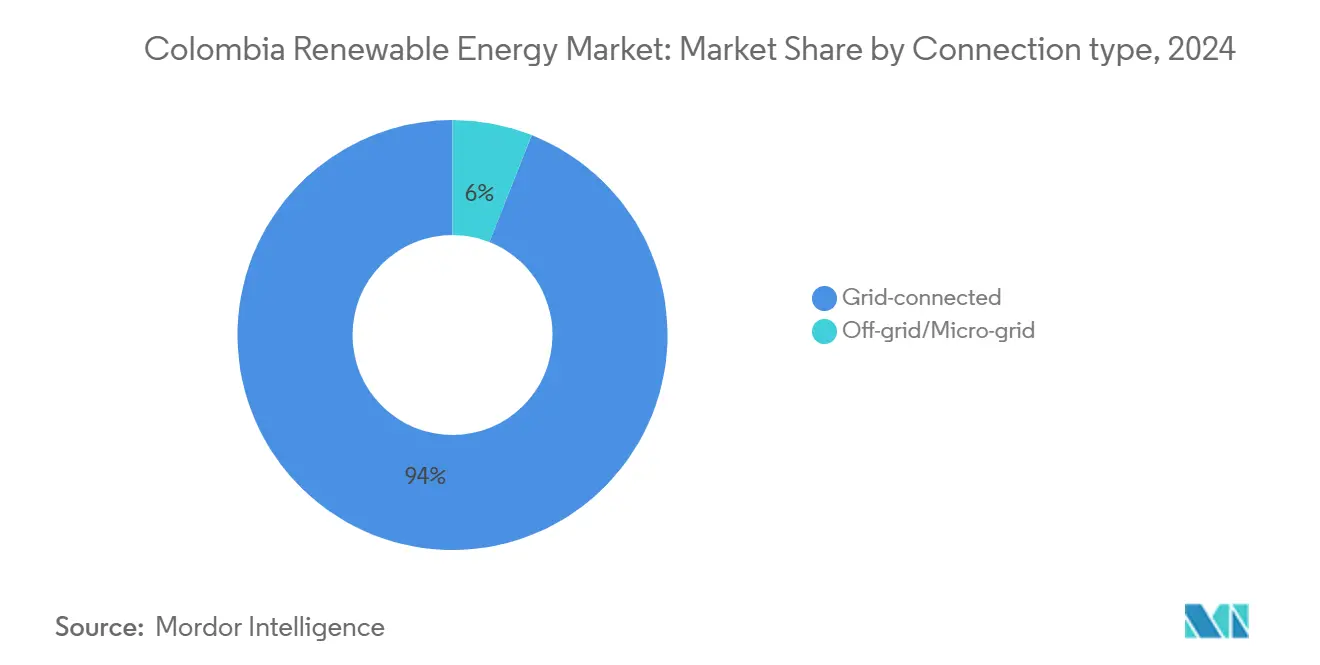

- 按连接类型,并网项目在2024年占装机容量的94%;离网和微网系统在2030年前保持25%的复合年增长率。

- 意大利国家电力公司哥伦比亚、哥伦比亚石油公司-AES和挪威国家电力-Enerfín在2024年约控制全国35%的太阳能装机容量。

哥伦比亚可再生能源市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可再生能源拍卖推动项目储备 | +2.10% | 全国性,集中在拉瓜希拉、大西洋省、托利马 | 中期(2-4年) |

| 太阳能和风能技术平准化成本下降 | +1.80% | 全国性,在加勒比海岸、安第斯山地区率先受益 | 短期(≤2年) |

| 获得多边气候融资 | +1.40% | 全国性,在农村和原住民领土优先 | 长期(≥4年) |

| 国家输电扩张计划(Plan de Expansión) | +1.20% | 拉瓜希拉到中央电网,加勒比海互联 | 中期(2-4年) |

| 来自采矿和数据中心行业的企业PPA | +0.90% | 安蒂奥基亚、昆迪纳马卡、采矿地区 | 短期(≤2年) |

| 绿氢协同布局机遇 | +0.70% | 拉瓜希拉、考卡河谷、大西洋省 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可再生能源拍卖推动项目储备

2024年拍卖授予了4.4吉瓦的太阳能光伏装机容量,确保长期价格确定性,支持可融资的项目。虽然第570号法令的撤销延迟了1.21吉瓦项目的资金到位,但特别跟进委员会现在负责监督实施。成功最终取决于在能源和天然气监管委员会(CREG)维持法定人数和清理未决的环境许可证。拍卖通过吸引首次投资者和多样化技术组合扩大了哥伦比亚可再生能源市场。在拉瓜希拉的区域集中突出了同步输电建设的必要性,以吸收拍卖装机容量。

太阳能和风能技术平准化成本下降

公用事业规模太阳能已与火电发电成本持平,意大利国家电力公司486.7兆瓦的瓜耶波综合体以商业收入实现资金到位就是证明。AI驱动的预测性维护降低运营成本约40%并延长资产寿命,为具有数字技术优势的开发商提供利润优势。风电经济性在拉瓜希拉仍对社会许可成本敏感,但塔筒轮毂技术进步和数字风资源评估正在缩小这一差距。成本下降加速了所有地区的装机容量增长,使哥伦比亚可再生能源市场对汇率波动更具抗性。

获得多边气候融资

美洲开发银行投资公司为201兆瓦尚格里拉太阳能项目提供的1.13亿美元一揽子融资和欧洲投资银行向意大利国家电力公司哥伦比亚提供的3亿美元框架贷款展示了优惠资本如何降低加权平均资本成本。(2)来源:IDB Invest,"IDB Invest为托利马201兆瓦尚格里拉太阳能电站融资",idbinvest.org这些贷款中嵌入的性别平等要求和社区受益条款提高了社会接受标准并保障项目储备。融资仍集中在大型国际企业中,促使本地开发商转向国内绿色债券市场和混合融资工具。扩大的气候融资渠道提升了部署率,并扩大了哥伦比亚可再生能源市场的技术选择。

国家输电扩张计划

500千伏集电线在2025年中期的完工将释放目前在拉瓜希拉搁浅的900兆瓦风电项目。电网运营商ISA计划投资1.4万亿美元,其中71%用于可再生能源集成。在关键变电站部署模块化静态串联同步补偿(M-SSSC)设备将增加潮流灵活性并最小化弃电。加勒比走廊的输电瓶颈仍然明显,但扩张计划的分阶段招标为开发商在哥伦比亚可再生能源市场内配置资本提供了更清晰的可见性。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 拉瓜希拉电网拥堵和弃电风险 | -1.90% | 拉瓜希拉、加勒比海岸输电走廊 | 短期(≤2年) |

| 冗长的环境许可流程 | -1.60% | 全国性,在拉瓜希拉、亚马逊地区影响尤为严重 | 中期(2-4年) |

| 瓦尤原住民社区反对 | -1.30% | 拉瓜希拉、海上风电开发区域 | 长期(≥4年) |

| 比索贬值推高进口资本支出 | -0.80% | 全国性,对进口密集型技术影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

拉瓜希拉电网拥堵和弃电风险

输电滞后使风电和太阳能项目面临限产,侵蚀内部收益率。美洲开发银行评估强调了先行者劣势,早期进入者垄断稀缺的电网容量。多个电站同时达到峰值时的天气相关风险加剧了弃电。智能电网控制和电网级储能可以缓解拥堵,但需要发电商和国家运营商的联合投资。在集电站和加勒比海升级完全投运之前,弃电仍是哥伦比亚可再生能源市场的重大拖累因素。

冗长的环境许可流程

需要完整环境影响评估的项目面临超过18个月的审批周期,延长开发时间并推高建设期间的利息成本。各机构之间重叠的职责延长审查时间,而瓦尤原住民咨询缺乏标准化协议。尽管地热在2024年获得了快速通道,但更广泛的许可改革面临对感知环境稀释的政治阻力。拖延的审批阻止了小型赞助商并加剧对资金雄厚公司的依赖,造成瓶颈,抑制哥伦比亚可再生能源市场内的增长。

细分分析

按技术:太阳能光伏挑战水电主导地位

水电在2024年保持88%的装机份额,但太阳能光伏以预测的2025-2030年38%复合年增长率扩张最快。2024年实现的1吉瓦太阳能里程碑突出了公用事业规模电站的快速起步。2024年33个电站1,881兆瓦的太阳能新增装机是前一年的四倍,即使在监管延迟之后。风电潜力巨大但受社区反对制约,而甘蔗渣和棕榈油废料生物质提供了未开发的50.2×10^6吉焦能源资源。覆盖1.17吉瓦的地热租赁预计在2025年拍卖,进一步多样化发电结构。储能耦合混合项目改善调度能力并降低弃电风险,加强哥伦比亚可再生能源市场的技术多样化。(3)来源:MDPI环境,"哥伦比亚棕榈油残留物的可持续开发利用",mdpi.com

哥伦比亚可再生能源市场的太阳能规模预计将从2024年的1.19吉瓦跃升至2030年的8.82吉瓦,相当于新建装机中40%的份额。水电新增放缓但对于灵活调峰和水资源管理服务仍然至关重要。新兴的制氢就绪涡轮机和地热基荷减少偏远电网对进口柴油的依赖。总体而言,这些变化突出了韧性提升,因为哥伦比亚可再生能源行业朝着更平衡的组合前进。

备注: 购买报告后可获得所有单个细分的份额

按终端用户:企业PPA重塑采购模式

公用事业拥有的发电在2024年占装机容量的62%,但商业和工业消费者的直接采购现在以16%的复合年增长率扩张。数据中心开发商Scala为新的超大规模站点签约100%可再生电力,表明强劲的科技行业需求。矿业公司谈判多吉瓦PPA以对冲波动的现货价格并满足ESG目标。企业采购压缩公用事业利润并通过建立长期购电协议加速资金到位。离网系统也获得牵引力;物联网监控改善村庄规模太阳能-储能微网的运行时间并降低维护成本。因此,哥伦比亚可再生能源市场正倾向于以数字基础设施和采掘业购电方为支撑的多买家结构。

哥伦比亚可再生能源市场企业PPA支持装机容量预测到2030年将超过9吉瓦,占总装机的20%。商业和工业购电方重视低波动性电价和声誉收益,而商业电站在现货价格仍然支撑的高辐射地区蓬勃发展。这一转变强调了终端用户日益成熟以及逐渐摆脱哥伦比亚可再生能源行业内单一买家模式。

按连接类型:电网节点占主导,微网加速发展

并网装机由于成熟的输电走廊和有利的规模经济在2024年形成94%的装机容量。集电线和数字变电站改造将支持更多可变可再生能源流入。麦德林的点对点交易试点显示7%的账单节省并提高自用率,表明主网需求侧数字化。离网和微网系统以25%的复合年增长率增长,服务哥伦比亚非互联区200万公民。混合太阳能-风能-沼气集群和磷酸铁锂储能在电网延伸不经济的地区提供可靠的24小时电力。

哥伦比亚可再生能源市场离网解决方案份额今天很小但随着农村电气化目标临近而稳步攀升,该细分预计到2030年将达到装机容量的6%。优化的馈线路由将项目资本支出削减高达65%,改善崎岖地形的回报。这些进步扩大了准入并加强了哥伦比亚可再生能源市场的公平目标。

备注: 购买报告后可获得所有单个细分的份额

地理分析

鉴于世界级辐射和超过9米/秒的中位风速,拉瓜希拉仍是风能和太阳能的中心。规划项目可开发15吉瓦,一旦集电走廊完成,将半岛定位为能源出口枢纽。但原住民瓦尤反对和脆弱生态系统需要受益分享协议才能全面扩张。加勒比海架沿线的海上风电区块增加上行潜力;2023年拍卖的可行性许可证等待2025年底授予。

安第斯山脉的昆迪纳马卡和托利马省贡献了预计2025年新太阳能装机容量的73%。靠近波哥大减少输电损失并加快并网。马格达莱纳河谷的生物质集群将稻壳和蔗渣转化为可调度电力,内部收益率超过26%。地热前景集中在内华多·德尔·鲁伊斯(206兆瓦)、阿苏夫拉尔(82兆瓦)和派帕(22兆瓦)周围;2025年2月公布的招标指导方针目标是年底前合同授予。

太平洋和亚马逊地区拥有小型水电、径流式涡轮机和支持农村电气化的混合微网。乔科的储能试点将5兆瓦时锂电池组与社区太阳能配对,将柴油进口削减一半并缩小能源贫困。这些区域模式突出了扩展哥伦比亚可再生能源市场的机遇和复杂性。

竞争格局

市场集中度适中。意大利国家电力公司哥伦比亚通过瓜耶波、拉洛马和芬达西翁电站拥有约35%的全国太阳能装机容量。哥伦比亚石油公司通过在AES主导的Jemeiwaa Ka'I(1,087兆瓦)项目中持股49%以及收购电网运营商ISA的51.4%股份实现多元化,在输电中实现垂直整合协同效应。挪威国家电力向哥伦比亚石油公司出售哥伦比亚Enerfín突出了碳氢化合物公司转向清洁能源的整合势头。

技术整合是竞争优势。AI驱动的预测性维护、数字变电站和可再生能源加储能混合项目是降低平准化成本和提高运行时间的差异化因素。本地EPC参与者与西班牙和意大利开发商合作应对许可和社区关系。农村电气化细分市场吸引影响投资者使用与社会成果相关的混合融资结构。

执行风险仍然区分领导者和落后者。82%的风电项目面临许可延迟,比索贬值在2025年4月将进口设备价格提高5%。拥有强健财务对冲和内部利益相关者参与团队的开发商定位更佳。总体而言,随着资本和专业知识围绕哥伦比亚可再生能源市场的可融资资产聚集,竞争强度正在上升。

哥伦比亚可再生能源行业领军企业

-

Celsia SAESP

-

DNV GL AS

-

意大利国家电力公司绿色能源

-

葡萄牙电力可再生能源公司

-

Ventus Ingeniería S.R.L

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:挪威国家电力同意将其哥伦比亚可再生能源子公司哥伦比亚Enerfín出售给哥伦比亚国家石油公司Ecopetrol。此次出售包括Enerfín在哥伦比亚的所有资产,包括八个开发项目和130兆瓦Portón del Sol太阳能电站,这是哥伦比亚首个公用事业规模太阳能设施。

- 2025年4月:哥伦比亚石油公司与哥伦比亚AES公司签署投资框架协议,建设位于拉瓜希拉的Jemeiwaa Ka'I风电集群49%股份,须满足先决条件和其他法律要求。

- 2024年10月:欧洲投资银行批准3亿美元贷款为瓜耶波I-II(486兆瓦)融资并加强波哥大电网。

- 2024年9月:美洲开发银行投资公司、哥伦比亚银行和Atlas可再生能源完成4,737.7亿哥伦比亚比索(1.13亿美元)201兆瓦尚格里拉太阳能项目融资。

哥伦比亚可再生能源市场报告范围

可再生能源是从太阳和风等自然补充且不会耗尽的来源产生的能源。可再生能源丰富且遍布我们周围。哥伦比亚可再生能源市场按类型细分(水电、生物能源和其他可再生能源)。该报告提供上述所有细分的装机容量和核能装机容量预测(吉瓦)。

| 水电 |

| 太阳能光伏(公用事业规模、分布式发电) |

| 陆上风电 |

| 生物能源(甘蔗渣、生物质、沼气) |

| 地热 |

| 其他 |

| 公用事业 |

| 商业和工业 |

| 住宅 |

| 并网 |

| 离网/微网 |

| 按技术 | 水电 |

| 太阳能光伏(公用事业规模、分布式发电) | |

| 陆上风电 | |

| 生物能源(甘蔗渣、生物质、沼气) | |

| 地热 | |

| 其他 | |

| 按终端用户 | 公用事业 |

| 商业和工业 | |

| 住宅 | |

| 按连接类型 | 并网 |

| 离网/微网 |

报告中回答的关键问题

哥伦比亚可再生能源市场的当前装机容量是多少?

装机可再生能源容量在2025年达到16.62吉瓦,预测到2030年将上升至27.39吉瓦。

哥伦比亚可再生能源结构中哪种技术扩张最快?

太阳能光伏以2025-2030年间预计38%的复合年增长率领先,反映出快速的成本下降和成功的拍卖授予。

企业PPA对新项目融资有多重要?

企业购电协议已经支撑着以16%复合年增长率增长最快的终端用户细分,提供长期收入确定性,加速资金到位。

哥伦比亚哪些地区提供最佳可再生能源资源?

拉瓜希拉具有世界级风能和太阳能潜力,而安第斯山脉省份如昆迪纳马卡和托利马在太阳能接近需求中心方面表现出色。

项目执行的主要障碍是什么?

拉瓜希拉的电网拥堵和全国范围的环境许可延期增加延误并提高开发成本。

页面最后更新于: