全球头孢菌素类药物市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 20.63 十亿美元 |

| 市场规模 (2030) | 21.25 十亿美元 |

| 增长率 (2025 - 2030) | 3.02% CAGR |

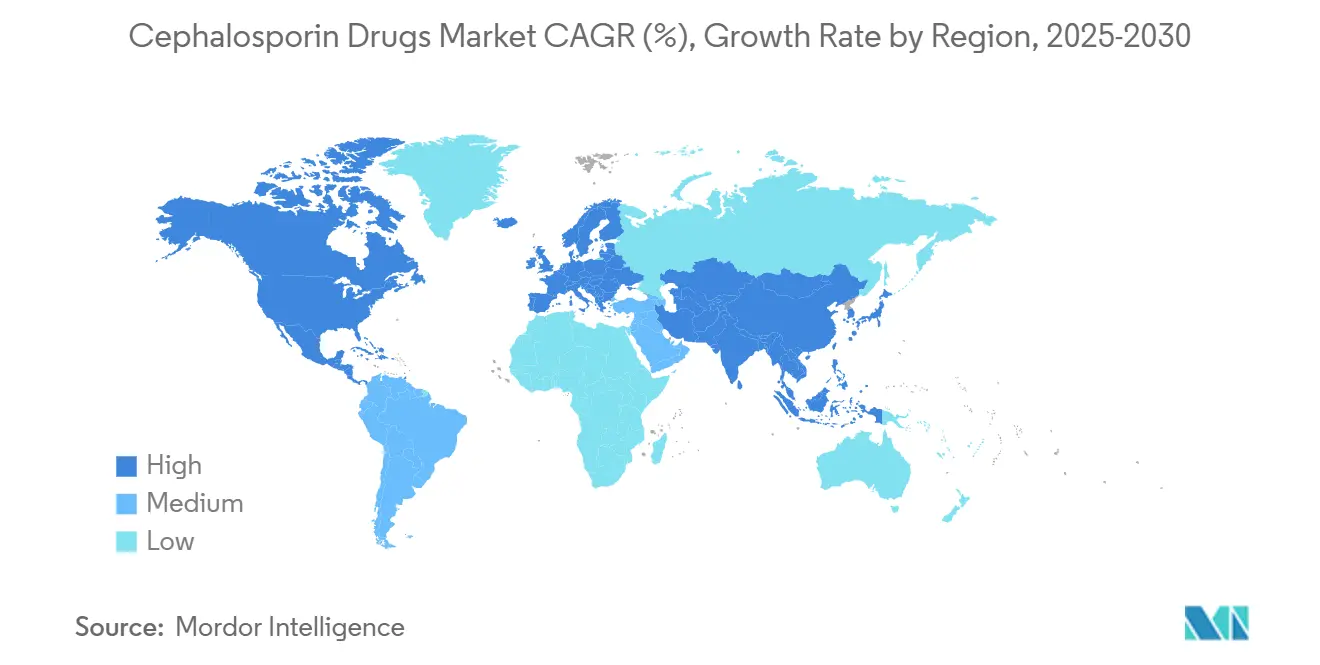

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

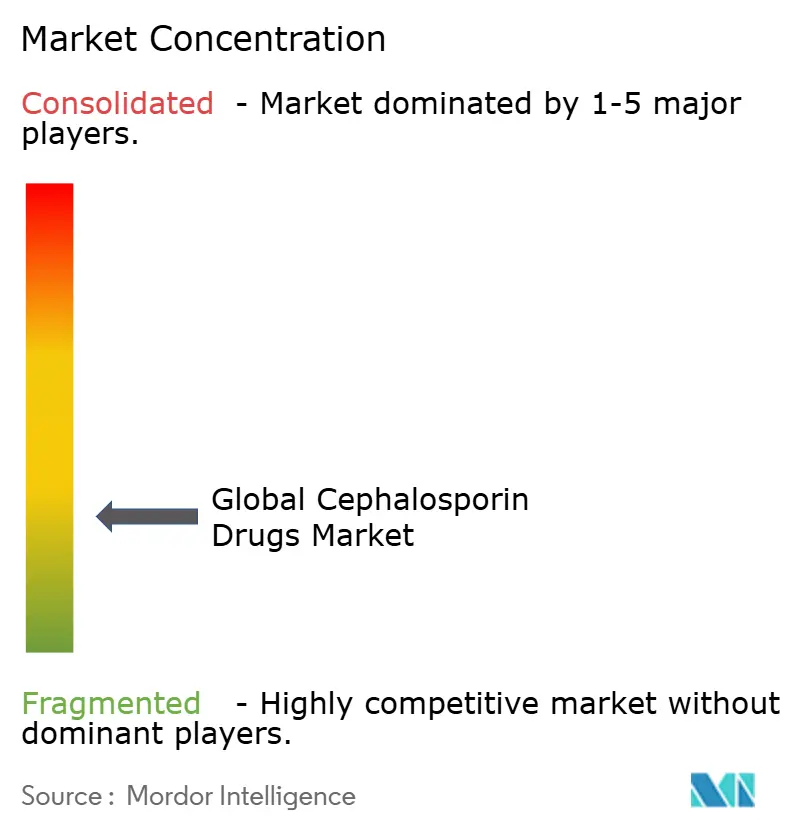

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报全球头孢菌素类药物市场分析

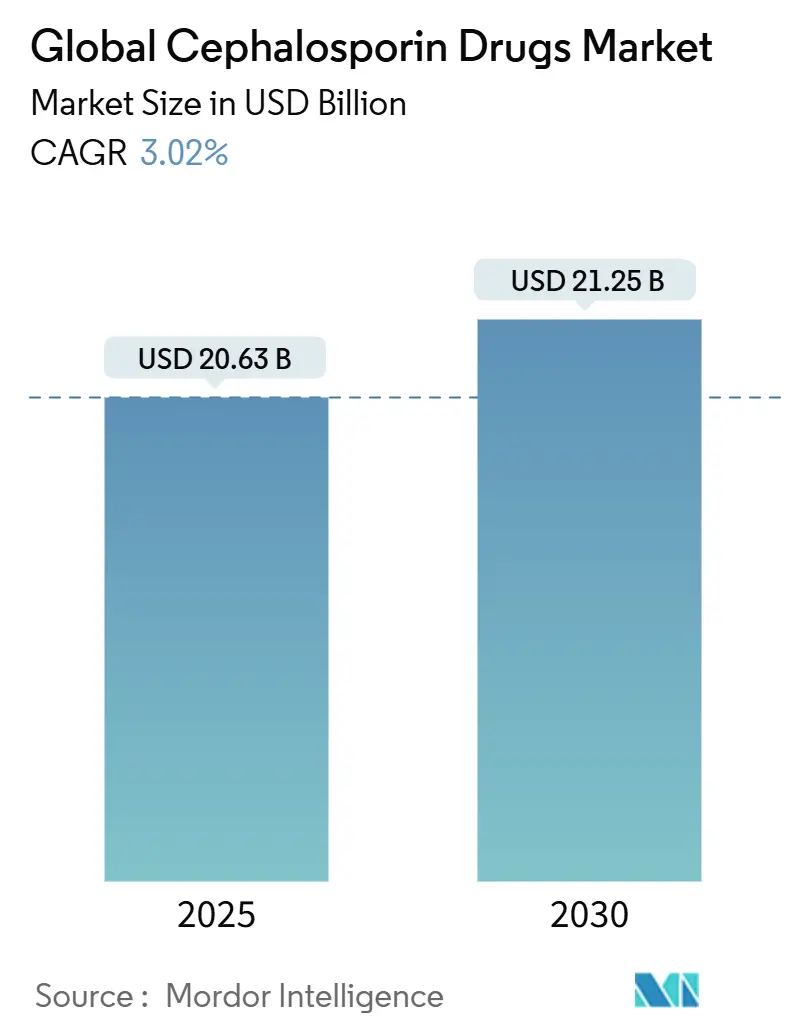

头孢菌素类药物市场在2025年的估值为2063万美元,预测到2030年将攀升至2125万美元,反映出3.02%的复合年增长率。稳定的需求持续存在,因为头孢菌素类仍然是治疗严重院内感染的一线疗法,尽管竞争激烈的仿制药和抗生素管理规则限制了快速扩张。针对多重耐药病原体设计的新一代药物的采用、需要预防性治疗的更广泛外科手术量,以及世界卫生组织的AWaRe框架(该框架鼓励在中低收入国家获得头孢菌素类药物),支撑着增长。[1]世界卫生组织,"2023年AWaRe抗生素分类更新," who.int另一方面,基于招标的采购压低了价格,而噬菌体疗法等非抗生素模式的兴起威胁着长期销量。竞争差异化现在取决于β-内酰胺酶抑制剂组合、用于门诊治疗的长效缓释注射剂,以及为合格感染性疾病产品增加排他性的加速监管途径。

重点报告要点

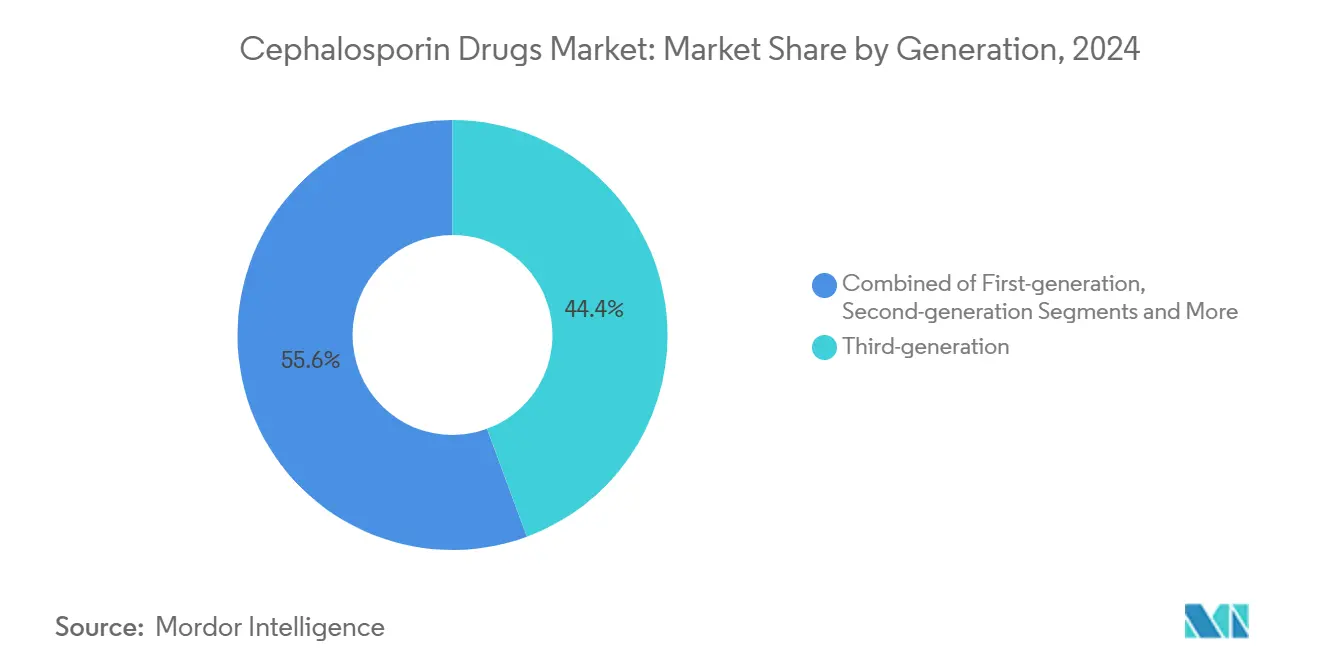

- 按代别分,第三代制剂在2024年以44.6%的头孢菌素类药物市场份额领先,而第五代产品预计到2030年将以9.1%的复合年增长率扩张。

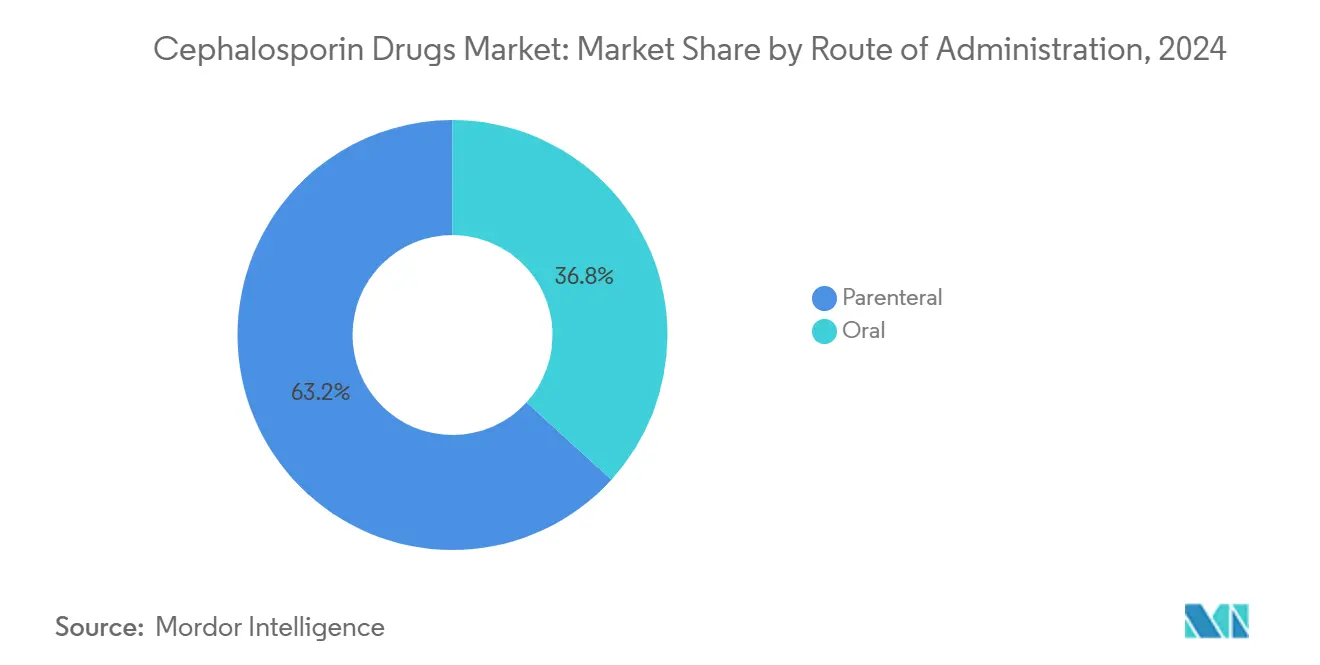

- 按给药途径分,肠外制剂在2024年占头孢菌素类药物市场规模的63.2%,并以7.4%的复合年增长率增长至2030年。

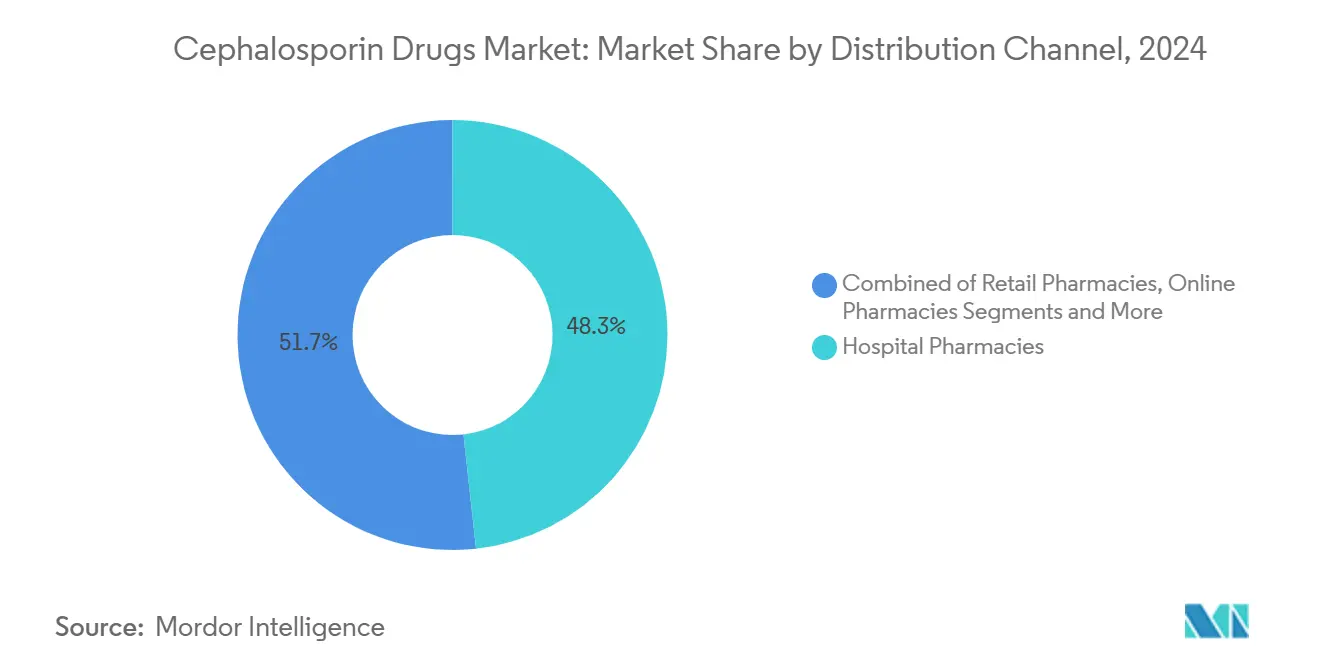

- 按分销渠道分,医院药房在2024年持有48.2%的收入份额;在线药房记录了到2030年最高的预测复合年增长率9.7%。

- 按处方类型分,处方药在2024年以80.3%的份额占主导地位,而非处方药到2030年追踪6.3%的复合年增长率。

- 按适应症分,呼吸道感染在2024年占头孢菌素类药物市场规模的27.4%份额,而败血症和脑膜炎到2030年以8.2%的复合年增长率激增。

- 按地理位置分,北美在2024年占31.6%的份额,而亚太地区到2030年以7.9%的复合年增长率推进。

全球头孢菌素类药物市场趋势与见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多重耐药革兰阴性感染的流行率不断上升 | +0.80% | 全球,在亚太地区和新兴市场影响最高 | 中期(2-4年) |

| 外科手术和医院获得性感染的增长 | +0.60% | 北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 加速QIDP和抗菌拉动激励计划 | +0.40% | 美国,溢出到监管一致的市场 | 短期(≤2年) |

| WHO AWaRe重新分类促进中低收入国家使用 | +0.50% | 撒哈拉以南非洲、南亚、拉丁美洲 | 中期(2-4年) |

| 用于OPAT的长效肠外缓释制剂 | +0.30% | 北美和欧盟,在城市中心早期采用 | 中期(2-4年) |

| 兽医批准和农业抗生素使用的增加 | +0.20% | 全球农业区域,集中在畜牧业密集地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

多重耐药革兰阴性感染的流行率不断上升

多重耐药革兰阴性病原体现在主导医院感染谱,推动临床医生转向对产ESBL肠杆菌科细菌仍有活性的第五代头孢菌素。肺炎克雷伯菌ST307分离株对第三代制剂显示85%的耐药性,加速了对仍然有效的头孢洛林和头孢吡肟-恩美他唑巴坦组合的采用。美国感染病学会2024年指导原则将这些先进药物定位为推荐治疗,尽管面临仿制药竞争,仍能实现溢价定价。医院还部署与β-内酰胺酶抑制剂的组合方案,特别是在重症监护病房,为高效力头孢菌素变体创造长期销量支持。

外科手术和医院获得性感染的增长

全球外科手术量的增加与头孢菌素预防性用药需求直接相关。指导原则支持第一代和第二代制剂用于大多数干预措施,当在切开前一小时内给药时,感染率达到3%。医院获得性肺炎和败血症治疗方案依赖早期广谱覆盖;研究表明,当及时给予头孢菌素类药物时,死亡率显著降低。门诊手术增长进一步扩大了对短效制剂的需求,而新兴经济体增加了大量新的外科能力,维持着头孢菌素类药物市场。

加速QIDP和抗菌拉动激励计划

美国FDA的QIDP途径授予五年排他性延期和优先审查,实质性改善头孢菌素研发经济性。[2]美国食品药品监督管理局,"合格感染性疾病产品(QIDP)指定," fda.gov自2012年以来,147项指定已通过该计划,包括Exblifep和Zevtera,两者都获得了快速批准和战略定价空间。尽管批评者认为该政策偏向渐进式创新,但QIDP支撑投资者信心并将研发资金引导至解决耐药性的组合疗法。

WHO AWaRe重新分类促进中低收入国家使用

AWaRe指导将许多头孢菌素归类在可及性类别中,向中低收入国家政府发出信号,要求采购这些制剂作为一线治疗。2023年清单指导资金投向头孢曲松用于肺炎和败血症治疗,在南亚和撒哈拉以南非洲引发更高的招标。将国家药物名录与AWaRe对齐扩大了单位销量,即使在价格敏感条件下,并在以前由肠外抗生素服务不足的地区锚定头孢菌素类药物市场。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 基于招标采购的仿制药价格侵蚀 | -0.70% | 全球,在新兴市场和公共医疗系统中尤为明显 | 短期(≤2年) |

| 全球抗生素管理对广泛使用的限制 | -0.50% | 北美和欧盟领先,通过世界卫生组织倡议在全球扩展 | 中期(2-4年) |

| 尽管有拉动激励措施,投资回报率差阻碍研发 | -0.40% | 全球制药行业,集中在研发成本高的发达市场 | 长期(≥4年) |

| 新兴非抗生素模式(噬菌体、CRISPR) | -0.30% | 北美和欧盟早期采用,扩展至亚太研究中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

基于招标采购的仿制药价格侵蚀

专利到期邀请众多仿制药进入者,集中招标迅速压低价格,特别是第三代药物。实施严格限制政策的医院在转换到最低价格仿制药后记录了46.2%的支出下降。制造商现在必须依靠制造规模或退出低利润率细分市场,加剧头孢菌素类药物市场内的整合。

全球抗生素管理对广泛使用的限制

强制性管理计划抑制广谱抗生素的经验性使用。CDC指出,近30%的住院处方是不必要的,促使决策支持系统和自动停药指令。这种控制抑制头孢菌素销量,即使临床需求仍然存在,强调了靶向诊断和更窄制剂的重要性。[3]美国疾病控制和预防中心,"医院抗生素管理核心要素," cdc.gov

细分市场分析

按代别:第五代创新驱动高端增长

第三代分子在2024年持有44.6%的头孢菌素类药物市场份额,归因于在呼吸道、泌尿道和腹腔内感染中的可靠覆盖。然而,持续的耐药压力推动第五代制剂,预计到2030年将以9.1%的复合年增长率增长。头孢洛林2024年的批准说明了扩大的革兰阳性和革兰阴性谱如何提升治疗价值并维持溢价定价。第四代头孢吡肟与现代β-内酰胺酶抑制剂配对,也获得牵引力,因为在困难泌尿道感染中的复合应答率超过79.1%。因此,先进代别的头孢菌素类药物市场规模扩展速度超过销量指示,因为医院为突破耐药性的疗效支付溢价。

嵌入QIDP法规的财政激励措施延长新型组合的排他性,鼓励企业将第五代药物定位在处方集层次结构的顶端。尽管如此,注重成本的付费方偏爱第三代仿制药用于常规病例,迫使制造商平衡高利润创新与高销量传统特许经营。这种动态产生分化的竞争领域,其中定价策略和抗菌性能共同决定采用。

备注: 购买报告时可获得所有单个细分市场的细分份额

按处方类型:非处方药增长信号准入扩展

处方药在2024年占收入的80.3%,因为复杂的给药方案和耐药性担忧需要医疗监督。然而,随着部分亚太市场的监管机构允许药剂师指导轻度感染的供应,非处方药子细分市场以6.36%的复合年增长率推进。这种受控的自由化降低了患者等待时间并简化了初级保健负担,扩大了头孢菌素类药物市场的参与。

不断增长的数字药房通过整合满足抗生素销售法律要求的虚拟咨询模块进一步促进非处方药采用。相比之下,高收入市场坚持处方药地位,理由是管理优先级。由此产生的拼凑监管画布让跨国公司将SKU组合量身定制为不同的准入模式,同时保持对安全性和耐药性监测的警惕。

按给药途径:肠外主导地位反映严重程度

肠外制剂在2024年占头孢菌素类药物市场规模的63.2%,因为危重疾病需要只有静脉输注才能获得的快速治疗水平。在可穿戴设备和弹性泵的支持下,OPAT扩展推动肠外复合年增长率达到7.48%,因为护理从住院病房迁移到社区环境。实现96%生物利用度的皮下创新可能进一步将某些口服方案转换为注射递减,巩固肠外优势。

口服剂量仍然覆盖非复杂性呼吸道和泌尿道感染,但面临依从性和吸收挑战。制造商投资于可口悬浮液和缓释片剂以保护这一利基市场。尽管如此,当临床指导要求快速细菌清除时,付费方广泛接受肠外药物的更高成本,保持其在头孢菌素类药物市场内的收入主导地位。

备注: 购买报告时可获得所有单个细分市场的细分份额

按适应症:败血症出现驱动重症监护焦点

呼吸道感染在2024年保持最高位置,占27.0%的市场份额,反映了对头孢曲松和类似制剂根深蒂固的指导支持。然而,对败血症意识的提高推动该细分市场达到8.2%的复合年增长率,超过所有其他细分市场,因为急诊科实施早期抗生素束。日本和美国败血症方案将头孢菌素指定为经验性基石,提高了对具有强健革兰阴性活性制剂的需求。

发病率追踪显示脑膜炎入院也在攀升,特别是在撒哈拉以南非洲,维持对高渗透性头孢菌素的需求。皮肤结构和泌尿道感染保持稳定,但越来越多地用更便宜的仿制药管理,说明临床严重程度如何决定头孢菌素类药物市场中的治疗层次结构。

按分销渠道:数字化转型加速在线增长

医院药房在2024年负责48.2%的销售,因为它们控制急性入院的肠外库存。然而,随着电商平台整合电子处方验证和冷链物流,在线渠道以9.7%的复合年增长率快速增长。宽带接入扩展、移动支付和处方上传工具将虚拟药房定位为便捷门户,特别是对于慢性或复发性感染。

零售店保持出院后口服递减的相关性,尽管随着在线竞争对手提供更低价格,利润压力加剧。医院通过与物流公司合作将输液服务扩展到家庭来应对,模糊机构和社区供应之间的界限。这种融合验证了全渠道策略,以触及头孢菌素类药物市场中的每个接触点。

备注: 购买报告时可获得所有单个细分市场的细分份额

地理分析

北美在2024年以31.6%的收入领先,归因于先进的医院、高外科手术吞吐量和QIDP驱动的创新管线。美国抗菌管理规则确保合理使用而不妨碍及时获得,加拿大的省级处方集在保留重症监护更广谱选择的同时优先考虑成本效益。大型付费系统协商大幅批量折扣,限制了头条增长但巩固了头孢菌素类药物市场中仿制药和高端头孢菌素的基线需求。

亚太地区记录到2030年最快的7.9%复合年增长率,由中国和印度的产能扩张、不断上升的卫生支出以及需要先进制剂的令人担忧的耐药率支撑。兰花制药-西普拉推出头孢吡肟-恩美他唑巴坦等合作伙伴关系强调了本地制造在扩大准入方面的作用。与全民健康计划相关的政府招标刺激大批量采购,尽管激烈的价格竞争要求企业平衡盈利能力与规模。

欧洲保持稳定的中单位数增长,因为基于证据的处方和快速诊断抑制不必要的使用。统一的EMA批准允许与美国同步推出,使公司能够在主要市场中利用统一的营销活动。英国脱欧后的监管调整带来适度不确定性,但总体遵循世界卫生组织管理指导创造可预测的需求模式,有利于能够克服地方性ESBL流行的新型组合。

竞争格局

头孢菌素类药物市场适度集中。辉瑞、罗氏和默沙东利用全球分销网络和既定品牌资产,而Basilea Pharmaceutica、Venatorx Pharmaceuticals和Allecra Therapeutics通过解决特定耐药性缺口的β-内酰胺酶抑制剂配对开拓利基市场。战略联盟激增:Venatorx与Menarini合作在欧洲范围内商业化头孢吡肟-他尼硼巴坦,而盐野义收购Qpex Biopharma加强其后期管线。

人工智能辅助发现获得立足点;礼来与OpenAI合作,加速下一代抗菌剂的先导识别。这种技术融合压缩开发时间线,可能抵消抗生素投资历史上的低回报。与此同时,普拉氟沙星等药物的兽医批准产生额外收入流,但引发管理辩论,迫使企业导航不同的监管地形。

组合策略现在强调生命周期管理:一旦人类适应症失去排他性,公司申请儿科、门诊缓释或动物健康延期以维持现金流。制造商还投资垂直整合供应链,以减轻原材料短缺并在可靠性上差异化--这是招标奖励的决定性因素。总的来说,这些举措加强竞争护城河,同时保持收购前景活跃,因为更大的参与者寻求具有经验证的耐药性突破谱的资产。

全球头孢菌素类药物行业领导者

-

百特国际

-

葛兰素史克公司

-

卢平制药公司

-

辉瑞公司

-

梯瓦制药工业有限公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:Innoviva专科治疗公司开始向美国运送Zevtera(头孢洛林),针对大约10万例年度金黄色葡萄球菌菌血症病例。

- 2025年4月:贝朗医疗获得FDA对DUPLEX系统中哌拉西林-他唑巴坦的批准,通过消除配制步骤提高床边安全性。

- 2024年6月:兰花制药与西普拉合作在印度推出头孢吡肟-恩美他唑巴坦,旨在遏制耐药菌引起的医院获得性肺炎。

- 2024年6月:礼来与OpenAI合作,在其1亿美元AMR行动基金承诺内探索抗菌发现的生成式AI模型。

- 2024年6月:FDA授权Zevtera用于菌血症、皮肤感染和肺炎,在QIDP条款下给予10年排他性。

全球头孢菌素类药物市场报告范围

根据本报告的范围,头孢菌素类属于β-内酰胺类,通过干扰细菌细胞壁合成发挥作用。有些可以口服给予,但大多数通过注射给予。它们通常是第二选择抗生素,主要用于肺炎、败血症、脑膜炎、鼻窦炎和尿路感染治疗。尽管是二线使用,头孢菌素类具有比青霉素更广的活性谱和更强的效力。头孢菌素类药物市场按代别(第一代、第二代、第三代、第四代和第五代)、处方类型(处方药和非处方药)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球17个不同国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 第一代 |

| 第二代 |

| 第三代 |

| 第四代 |

| 第五代 |

| 处方药 |

| 非处方药 |

| 口服 |

| 肠外 |

| 呼吸道感染 |

| 泌尿道感染 |

| 皮肤和软组织感染 |

| 败血症和脑膜炎 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按代别 | 第一代 | |

| 第二代 | ||

| 第三代 | ||

| 第四代 | ||

| 第五代 | ||

| 按处方类型 | 处方药 | |

| 非处方药 | ||

| 按给药途径 | 口服 | |

| 肠外 | ||

| 按适应症 | 呼吸道感染 | |

| 泌尿道感染 | ||

| 皮肤和软组织感染 | ||

| 败血症和脑膜炎 | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

头孢菌素类药物市场目前的规模是多少?

头孢菌素类药物市场在2025年估值为2063万美元,预测到2030年以3.02%的复合年增长率达到2125万美元。

哪一代头孢菌素增长最快?

第五代头孢菌素由于对多重耐药病原体的活性,预计到2030年将以9.10%的复合年增长率扩张。

为什么肠外制剂在头孢菌素类药物市场中占主导地位?

严重感染需要只有静脉给药才能提供的快速血清浓度,使肠外制剂在2024年获得63.25%的收入份额和7.48%的增长率。

哪个地区预计将实现最高增长?

亚太地区是增长最快的地区,到2030年以7.96%的复合年增长率推进,受医疗保健可及性扩大和高抗菌耐药率驱动。

管理项目如何影响头孢菌素需求?

管理倡议减少不必要的广谱使用,削减销量增长;然而,它们也鼓励采用提供更好临床结果的更新、更有针对性的头孢菌素。

页面最后更新于: