抗炎药物市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

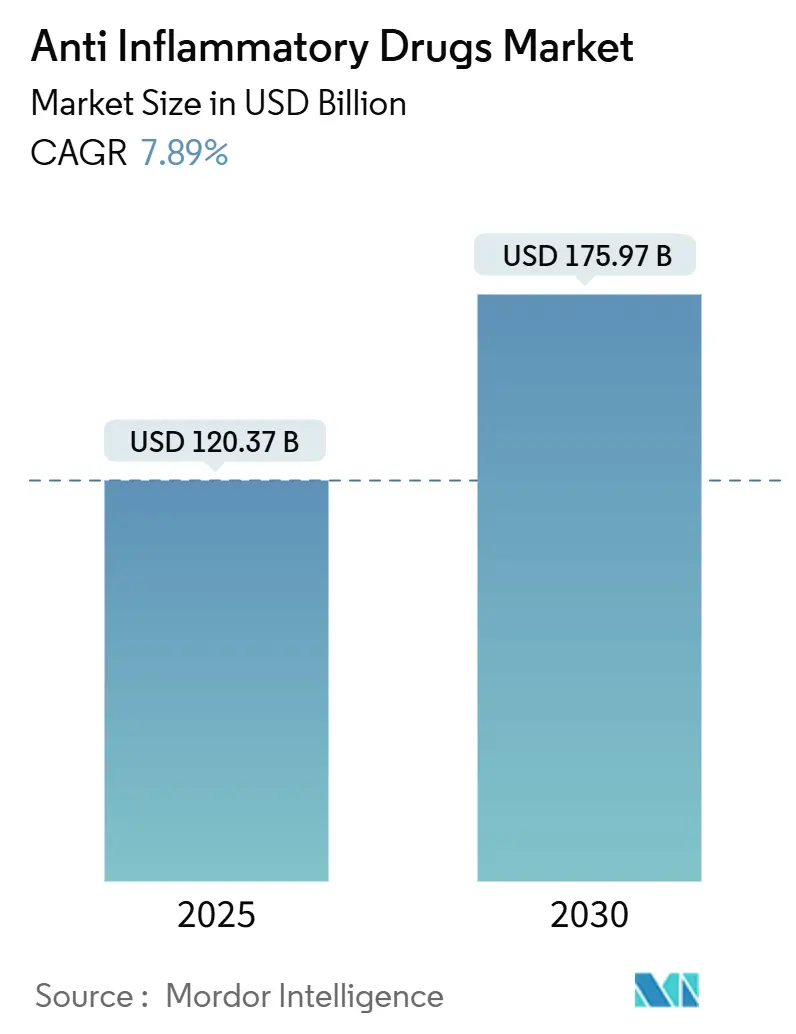

| 市场规模 (2025) | 120.37 十亿美元 |

| 市场规模 (2030) | 175.97 十亿美元 |

| 增长率 (2025 - 2030) | 7.89% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报抗炎药物市场分析

抗炎药物市场在2025年创造了1,203.7亿美元的收入,预计到2030年将达到1,759.7亿美元,复合年增长率为7.89%。增长的基础是全球人口老龄化、慢性疾病发病率提高以及人工智能加速生物制剂发现。需求进一步受到外用非甾体抗炎药物(NSAIDs)更广泛的非处方获取、JAK抑制剂在统一安全标签后扩大采用以及精准医学持续投资的支撑。竞争活动保持温和,大型制药集团通过管线多元化保卫市场份额,而生物类似药进入者缩小价格差距并扩大患者获药途径。对COX-2心血管安全性的持续担忧以及原料药供应链对亚洲的暴露抑制了发展势头,然而秋水仙碱用于心血管疾病等新适应症揭示了新的临床和收入途径。因此,抗炎药物市场平衡了稳定的基础治疗消费与提高治疗价值的创新浪潮。

关键报告要点

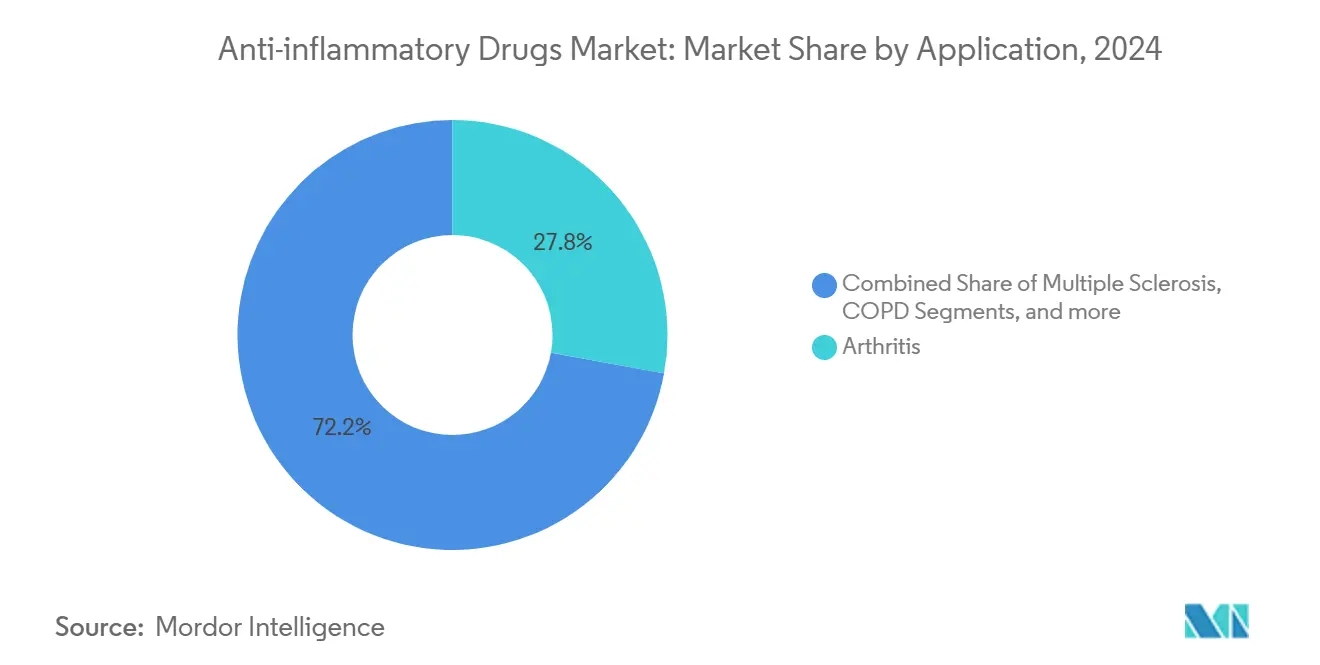

- 按应用领域划分,关节炎在2024年占据抗炎药物市场份额的27.84%;肌腱炎预计将以8.34%的复合年增长率在2030年前实现最快增长。

- 按药物类别划分,生物制剂在2024年以32.56%的收入份额领先,该细分市场以8.43%的复合年增长率推进至2030年。

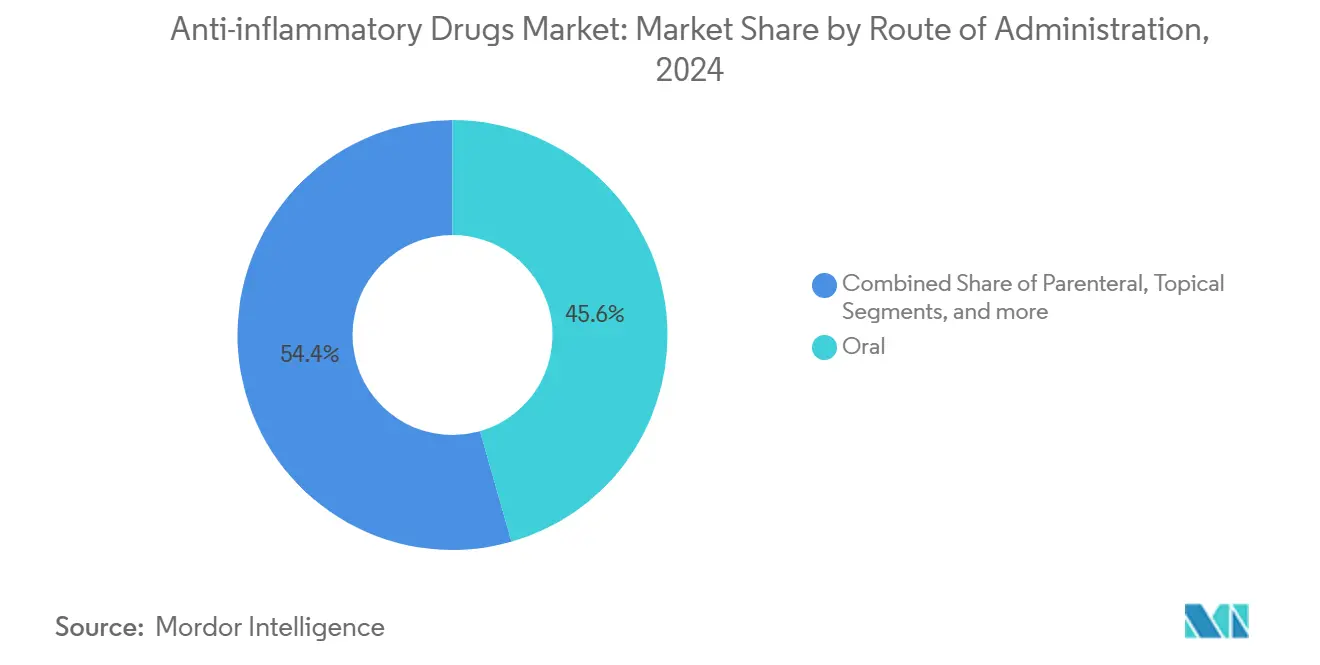

- 按给药途径划分,口服制剂在2024年占抗炎药物市场规模的45.57%,预计将以8.34%的复合年增长率在2030年前扩张。

- 按销售渠道划分,处方药分销在2024年占抗炎药物市场规模的69.56%;OTC渠道预计将录得最快的8.47%复合年增长率。

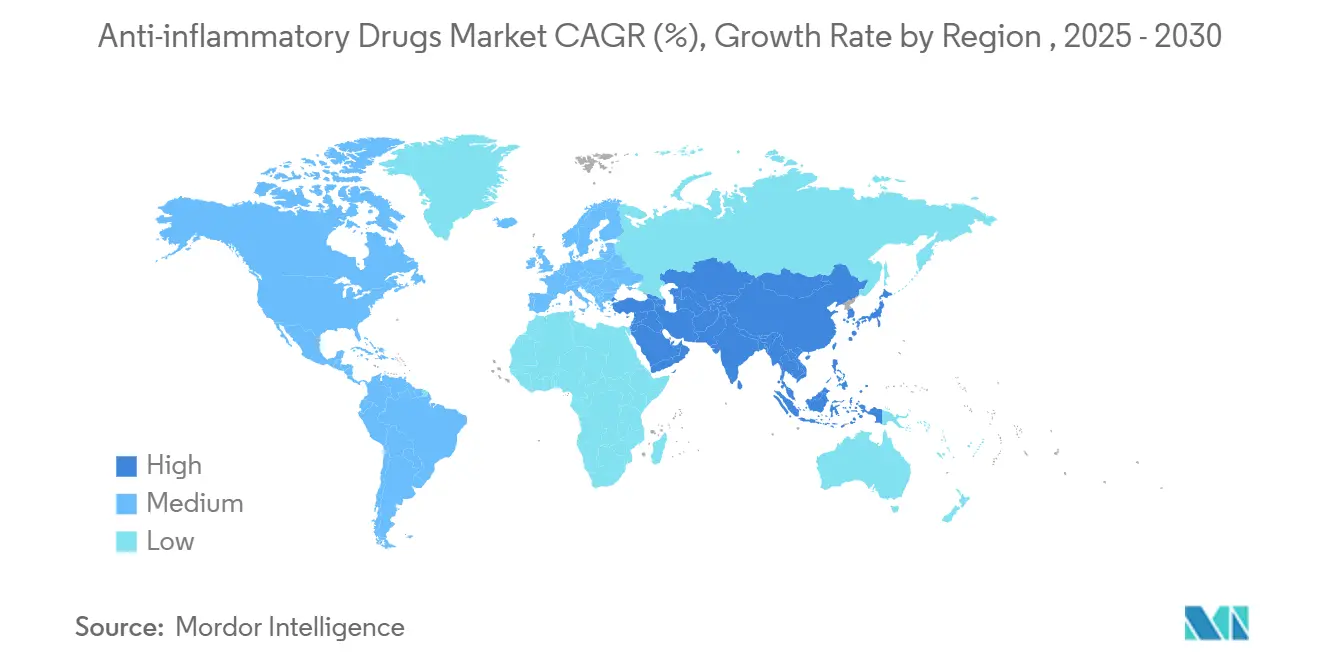

- 从地理角度看,北美在2024年保持抗炎药物市场38.72%的份额,而亚太地区有望实现8.53%的复合年增长率至2030年。

全球抗炎药物市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 肥胖相关骨关节炎患病率上升 | +1.2% | 全球,对北美和欧洲影响最大 | 中期(2-4年) |

| 由于AI驱动的靶点发现,生物制剂管线加速 | +1.8% | 全球,集中在美国和欧盟创新中心 | 长期(≥4年) |

| 欧洲和美国OTC外用NSAID转换扩张 | +0.9% | 北美和欧盟 | 短期(≤2年) |

| 安全标签统一后JAK抑制剂的采用 | +1.4% | 全球,发达市场领先 | 中期(2-4年) |

| 对每周一次长效皮质类固醇注射剂需求增长 | +0.7% | 全球,医院系统早期采用 | 中期(2-4年) |

| 医院抗菌药物管理项目倾向于类固醇节约方案 | +0.5% | 全球,集中在发达医疗保健系统 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

肥胖相关骨关节炎患病率上升

肥胖和长寿的增长共同提高了骨关节炎病例数量,刺激了抗炎药物市场。机械应力和低度全身炎症加速软骨流失,驱动对安全镇痛的持续需求。观察性研究表明,外用双氯芬酸凝胶可缓解症状,74.2%的使用者报告无不良事件,对于有心血管合并症的肥胖患者具有重要的安全优势[1]疼痛治疗,"肥胖骨关节炎患者外用双氯芬酸的长期安全性,"link.springer.com。付费方支持重量中性治疗药物和综合代谢-炎症方案,扩大外用NSAIDs和氨基葡萄糖组合的处方集。设备耦合给药和单次就诊长效皮质类固醇注射进一步提高依从性。总体而言,肥胖驱动的骨关节炎为抗炎药物市场提供了长期的容量支撑。

通过AI驱动发现加速生物制剂管线

生成算法缩短靶点识别时间,优化结合亲和力并降低先导化合物风险,实现更快的生物制剂进入。英矽智能将ISM5411从计算机概念推进到炎症性肠病I期试验在30个月内完成。大型制药公司现在将内部化合物库与AI平台配对以刷新免疫学组合,通过差异化机制增强抗炎药物市场。来自基因组学的伴随诊断改善患者选择,提高试验成功率和付费方接受度。数据、建模和临床验证的良性循环承诺到2030年持续的生物制剂创新。拥有强大数字基础设施的地区,特别是美国、德国和英国,占据了这一活动的大部分,但战略伙伴关系将能力扩展到中国和新加坡研究中心。

外用NSAIDs的处方转OTC

卫生机构在广泛安全审查后继续批准外用NSAIDs的OTC地位。FDA得出结论,先前撤回双氯芬酸溶液与安全无关,为仿制药开辟了途径[2]FDA,"外用双氯芬酸的上市后安全性评估,"fda.gov。欧洲监管机构扩大了非处方获取,引用有利的获益-风险概况。荟萃分析显示双氯芬酸贴剂在外用形式中提供最快的早期疼痛缓解[3]BMC肌肉骨骼疾病,"双氯芬酸贴剂与凝胶和溶液的疗效比较,"bmcmusculoskeletdisord.biomedcentral.com。消费者重视自我导向护理,药剂师提供前线分诊,减少医生就诊。制造商受益于品牌认知和增量收入,同时减轻了回扣谈判负担。这些发展扩大了抗炎药物市场在社区环境中的足迹。

统一安全标签后JAK抑制剂的更广泛采用

监管机构在2024年统一了JAK抑制剂的黑框警告,相对于TNF阻断剂阐明了血栓栓塞和癌症风险。来自BIOBADASER的登记数据证实了相似的安全性和68%的相似一年持续性。2025年EULAR大会报告在53,169次治疗开始中没有更高的恶性肿瘤发生率,恢复了处方者信心。乌帕替尼在五年后达到24.6%的临床缓解,而阿达木单抗为18.7%。每日一次口服给药的便利性和快速起效刺激了在类风湿关节炎、溃疡性结肠炎和特应性皮炎中的采用。持续采用将高利润治疗药物注入抗炎药物市场。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| COX-2 NSAIDs的心血管黑框警告 | -1.1% | 全球,特别是北美和欧洲 | 中期(2-4年) |

| 欧盟5国生物类似药导致的生物制剂价格侵蚀 | -0.8% | 欧盟5国市场,向其他地区蔓延 | 短期(≤2年) |

| 质子泵抑制剂联合处方相关诉讼增加 | -0.6% | 全球 | 中期(2-4年) |

| 来自中国的原料药前体供应链脆弱性 | -0.5% | 全球,特别是北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

COX-2 NSAIDs的心血管黑框警告

尽管PRECISION试验将塞来昔布定位为在主要不良心脏事件方面不劣于萘普生或布洛芬,但处方者谨慎持续存在。FDA咨询委员会考虑但未移除塞来昔布警告,维持认知障碍关节炎基金会。关于强直性脊柱炎的韩国保险数据表明COX-2 NSAID存在剂量依赖性心血管风险,心衰调整风险比为1.12《风湿病年鉴》。因此,临床医生限制高剂量或长期COX-2 NSAID使用,特别是在老年或高风险患者中。该约束限制了全身NSAID增长并将容量转向外用NSAIDs和生物制剂,边际放缓抗炎药物市场。

欧盟5国生物类似药导致的生物制剂价格侵蚀

欧洲强大的生物类似药框架加速了参比产品替代。阿达木单抗生物类似药在2024年达到53%单位份额,平均价格下降7%。波兰依那西普在竞争失效后出现价格反弹,突显了波动性。在欧盟甘精胰岛素市场中,生物类似药进入使中位价格下降21.6%。激烈的招标压制制造商利润率,迫使原研企业捆绑支持服务或转向下一代制剂。虽然患者获药增加,但标题收入增长放缓,抑制了成本控制地区抗炎药物市场扩张。

细分分析

按应用:关节炎主导地位推动肌腱炎创新

关节炎应用在2024年占据27.84%的市场份额,反映了该细分市场已建立的治疗方案和需要慢性管理的庞大患者群体。然而,肌腱炎成为增长最快的应用,复合年增长率为8.34%至2030年,由强调早期干预和靶向抗炎方法的不断发展的治疗范式推动。最近的临床前研究表明,局部和口服NSAIDs都为肌腱过度使用相关疼痛提供有效的短期缓解,在急性肩部肌腱炎和滑囊炎中特别有效。多发性硬化症和炎症性肠病应用正经历强劲增长,因为新的靶向治疗扩大了治疗选择,而COPD应用受益于减少长期并发症的类固醇节约方案。

应用格局正被匹配特定炎症通路与靶向干预的精准医学方法重塑。肌腱-骨愈合研究强调炎症调节的关键作用,新兴治疗专注于巨噬细胞极化和细胞因子调节以优化修复过程。哮喘应用正在见证JAK抑制剂在多个炎症级联中显示疗效的重大创新,而其他治疗类别受益于同时解决急性症状和潜在疾病进展的联合方法。向应用特异性生物标志物和伴随诊断的转变使得更精确的治疗选择成为可能,特别是在多个炎症通路导致疾病病理的复杂疾病中。

备注: 购买报告后可获得所有单独细分市场的份额

按药物类别:生物制剂领导地位加速创新

抗炎生物制剂在2024年保持32.56%的市场领导地位,并以8.43%的复合年增长率推动增长至2030年,反映了靶向免疫调节的持续创新和适应症批准扩大。该类别受益于AI加速的药物发现,生成平台使得更精确的靶点识别和分子优化成为可能,缩短了开发时间线并提高了成功率。非甾体抗炎药物仍然是急性管理的必需品,而皮质类固醇面临类固醇节约替代品的压力,这些替代品提供相似疗效但不良反应概况减少。免疫选择性抗炎衍生物代表了一个新兴类别,承诺以较少全身效应提供更精确的炎症调节。

最近的监管批准显示了生物制剂细分市场的势头,乌帕替尼获得了巨细胞动脉炎的第八个适应症,显示46.4%的持续缓解率,而安慰剂为29.0%。该细分市场也受益于新的作用机制,包括在炎症性肠病中显示优越疗效的TL1A抑制剂,默克的PRA-023在克罗恩病患者中达到49.1%的缓解率。其他药物类别正朝着改善患者依从性和治疗结果的联合方法和缓释制剂发展,同时减少给药频率和全身暴露。

按给药途径:口服便利性与外用创新相结合

口服途径在2024年占据45.57%的市场份额,并以8.34%的复合年增长率领先增长至2030年,由患者对便利给药的偏好和改善依从性的扩展每日一次制剂推动。胃肠外给药在急性护理环境和需要注射的生物制剂中发挥关键作用,而外用应用通过改善皮肤渗透和局部递送的改进制剂技术获得牵引力。吸入途径服务于呼吸系统炎症疾病的专门应用,新的递送系统改善药物沉积并减少全身暴露。

外用递送创新正在重塑途径格局,先进制剂包括固体脂质纳米粒子和水凝胶显示增强的治疗疗效和减少的全身副作用。FDA批准ZORYVE(roflumilast)乳膏用于斑块状银屑病和特应性皮炎等新型外用治疗,显示了磷酸二酯酶4抑制剂在局部抗炎治疗中的潜力。胃肠外途径受益于减少注射频率的长效制剂,而吸入递送通过优化药物沉积和监测患者依从性的智能吸入器技术进步。途径优化与个性化医学方法的融合使得针对个体患者需求和疾病特征的更精确治疗干预成为可能。

备注: 购买报告后可获得所有单独细分市场的份额

按销售渠道:OTC扩张改变获取模式

处方渠道在2024年保持69.56%的市场份额主导地位,反映了需要医师监督和监测的慢性炎症疾病的复杂性。然而,非处方渠道代表增长最快的细分市场,复合年增长率为8.47%至2030年,由已证实治疗的监管转换和消费者对可获得疼痛管理解决方案的需求推动。这种渠道扩张在外用NSAIDs中尤为显著,大量安全数据支持在无处方要求的情况下更广泛的患者获取。

OTC转型由显示自我给药治疗安全性和有效性的真实世界证据加速,研究显示74.2%使用外用双氯芬酸钠凝胶的患者在延长期间内无不良事件体验。数字健康平台通过提供患者教育、症状跟踪和适当使用指导增强OTC渠道有效性,而药剂师咨询服务在处方监督和自我护理之间架起桥梁。渠道演变也受到医疗成本控制努力的塑造,因为OTC获取减少了医师咨询需求并在医疗保健系统内实现更高效的资源配置。

地理分析

北美在2024年保留了全球收入的38.72%,受到先进报销、新制剂快速采用和严格临床研究能力的支撑。美国批准了JOURNAVX,首个用于急性疼痛的非阿片类NaV1.8阻断剂,强化了治疗领导地位。包括阿达木单抗替代品在内的生物类似药渗透与付费方成本控制目标一致,略微缓解净销售增长。联邦激励措施将关键原料药回迁和供应多元化应对2024年物流中断暴露的供应脆弱性。加拿大扩大真实世界证据要求,加强上市后监测并推动处方集完善。

亚太地区录得最高的8.53%复合年增长率至2030年。中国的集中采购降低生物制剂价格并加速医院采用,而国内制造商扩大TNF抑制剂生物类似药规模。印度的Ayushman Bharat保险计划扩大患者覆盖并提升零售OTC需求。日本仍是老龄化相关炎症疾病的风向标,支持稳定的生物制剂利用。东南亚市场投资临床试验基础设施,吸引跨国赞助商。总体而言,收入增长、城市化和慢性疾病患病率推动该地区抗炎药物市场扩张。

欧洲拥有有意义的份额但面临生物类似药加剧的价格侵蚀。德国的早期获取途径和数字治疗试点显示对创新的承诺,但健康技术评估要求强有力的成本效益证据。英国药品和保健产品管理局(MHRA)脱欧后的灵活性加速批准,平衡竞争与患者获取。中东和非洲投资分层处方集系统和生物类似药采用以扩大治疗覆盖,而拉丁美洲现代化监管框架,鼓励跨国公司本地化生产。这些发展共同维持抗炎药物市场的全球势头,同时突出地区细微差别。

竞争格局

抗炎药物市场保持适度集中。艾伯维、强生、诺华、辉瑞和安进控制了2024年收入的大部分,利用广泛的免疫学组合、生物制剂制造规模和多渠道营销。艾伯维在2024年从Skyrizi和Rinvoq获得177亿美元收入,抵消了Humira生物类似药侵蚀。强生的Stelara和Tremfya保持特许经营强势,而即将到来的生物类似药竞争刺激管线多元化。诺华推进Vanrafia,一种选择性内皮素A拮抗剂,将免疫学范围扩展到肾脏炎症。辉瑞将数字监测与依那西普整合以保卫市场份额。

生物类似药制造商--三星Bioepis、费森尤斯卡比和山德士--扩大招标覆盖,特别是在欧洲,对参比生物制剂施加定价压力。中国公司生产成本竞争力的阿达木单抗和英夫利西单抗生物类似药,进入拉丁美洲和中东市场。英矽智能和BenevolentAI等AI原生公司与现有企业合作共同开发下一代治疗药物,威胁传统发现时间线。数字健康初创公司提供伴随诊断和远程监测,增加非药物学差异化。并购专注于炎症性肠病和皮肤科的中期资产,反映对抗炎药物市场内增量机制多样性的兴趣。

战略响应包括基于结果的合同、共付援助和真实世界证据生成以强化价值主张。制造商投资连续生物加工以削减成本和确保供应。以患者为中心的倡议--如自注射器培训应用和社区护士项目--加强依从性。展望未来,竞争强度将取决于生物类似药采用率、AI驱动的发现产出和付费方对溢价定价的容忍度。

抗炎药物行业领导者

-

强生

-

辉瑞公司

-

艾伯维公司

-

罗氏公司

-

阿斯利康公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:艾伯维获得FDA批准RINVOQ(乌帕替尼)用于巨细胞动脉炎,46.4%的患者实现持续缓解,而安慰剂组为29.0%。

- 2025年3月:诺华获得FDA加速批准Vanrafia(阿曲生坦)用于原发性IgA肾病,显示蛋白尿减少36.1%。

- 2025年1月:Vertex获得FDA许可JOURNAVX(suzetrigine),首个用于中重度急性疼痛的NaV1.8钠通道阻断剂。

- 2023年6月:AGEPHA Pharma USA宣布FDA批准Lodoco(秋水仙碱)作为首个抗炎心血管治疗,当添加到标准护理时复合事件减少31%。

全球抗炎药物市场报告范围

根据报告范围,抗炎药物是减少炎症的药物,炎症是机体对损伤或感染的自然反应。这些药物用于治疗以炎症为特征的各种疾病,包括关节炎、哮喘、炎症性肠病和其他自身免疫性疾病。

抗炎药物市场按治疗、药物类别、销售渠道和地理进行细分。按治疗划分,市场细分为关节炎、慢性阻塞性肺疾病(COPD)、多发性硬化症、炎症性肠病(IBD)、哮喘、肌腱炎和其他治疗。按药物类别划分,市场细分为抗炎生物制剂、非甾体抗炎药物(NSAIDs)、皮质类固醇、免疫选择性抗炎衍生物(ImSAID)和其他药物类别。按销售渠道划分,市场细分为处方药和非处方药(OTC)。按地理划分,市场细分为北美、欧洲、亚太、中东和非洲以及南美。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述所有细分市场提供价值(美元)。

| 关节炎 |

| 慢性阻塞性肺疾病(COPD) |

| 多发性硬化症 |

| 炎症性肠病(IBD) |

| 哮喘 |

| 肌腱炎 |

| 其他应用 |

| 抗炎生物制剂 |

| 非甾体抗炎药物(NSAIDs) |

| 皮质类固醇 |

| 免疫选择性抗炎衍生物(ImSAIDs) |

| 其他药物类别 |

| 口服 |

| 胃肠外给药 |

| 外用 |

| 吸入 |

| 处方药 |

| 非处方药(OTC) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按应用 | 关节炎 | |

| 慢性阻塞性肺疾病(COPD) | ||

| 多发性硬化症 | ||

| 炎症性肠病(IBD) | ||

| 哮喘 | ||

| 肌腱炎 | ||

| 其他应用 | ||

| 按药物类别 | 抗炎生物制剂 | |

| 非甾体抗炎药物(NSAIDs) | ||

| 皮质类固醇 | ||

| 免疫选择性抗炎衍生物(ImSAIDs) | ||

| 其他药物类别 | ||

| 按给药途径 | 口服 | |

| 胃肠外给药 | ||

| 外用 | ||

| 吸入 | ||

| 按销售渠道 | 处方药 | |

| 非处方药(OTC) | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告回答的关键问题

抗炎药物市场目前规模是多少?

抗炎药物市场在2025年创造1,203.7亿美元收入,预计到2030年达到1,759.7亿美元。

哪个应用细分市场增长最快?

肌腱炎预计将以8.34%的复合年增长率在2030年前扩张,由于早期诊断和靶向治疗超越其他应用。

生物制剂在市场中有多主导?

生物制剂在2024年占据32.56%的收入份额,以8.43%的复合年增长率增长,由AI加速发现和多个新适应症推动。

为什么外用NSAIDs转向OTC地位?

广泛的安全数据和监管机构支持促使处方转OTC,改善患者获取并降低医疗成本。

哪个地区显示最高增长潜力?

亚太地区以8.53%的复合年增长率在2030年前领先,受益于医疗支出增长、保险覆盖扩大和本地生产能力。

生物类似药如何影响市场定价?

在欧洲,阿达木单抗生物类似药在2024年占据53%份额,平均价格下降7%,压制原研利润率。

页面最后更新于: