全球细胞系开发市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

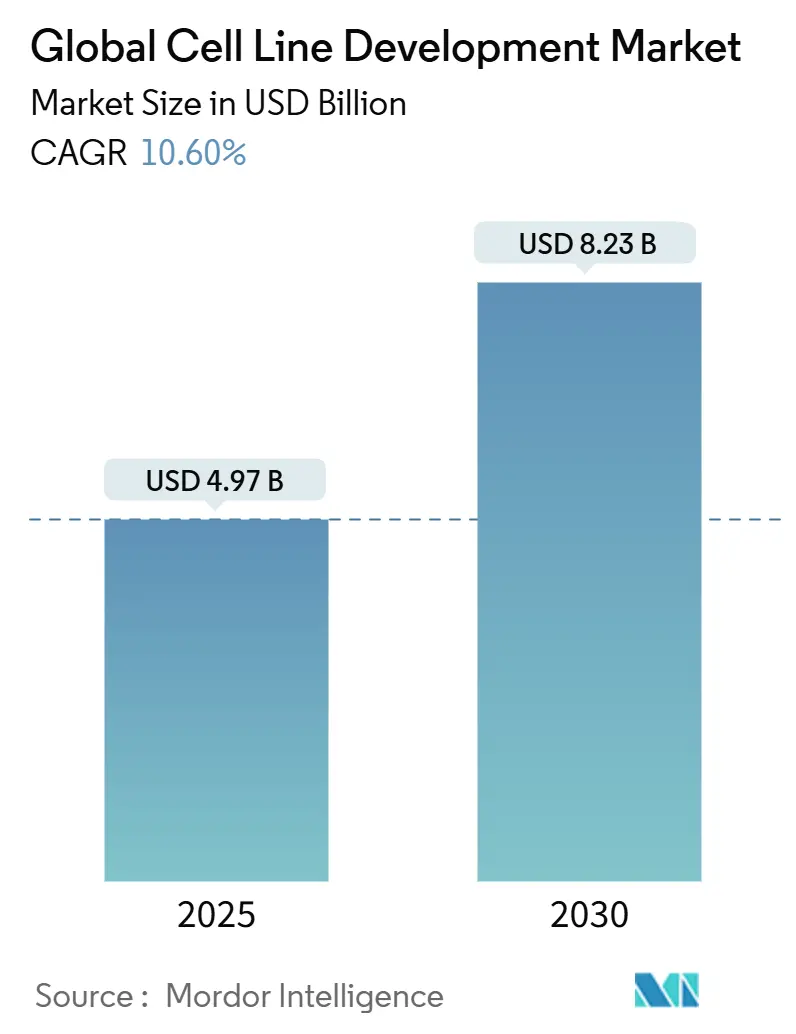

| 市场规模 (2025) | 4.97 十亿美元 |

| 市场规模 (2030) | 8.23 十亿美元 |

| 增长率 (2025 - 2030) | 10.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球细胞系开发市场分析

细胞系开发市场在2025年达到49.7亿美元,预计到2030年将扩大至82.3亿美元,在此期间反映出10.60%的复合年增长率。对生物制剂不断扩大的需求推动了这一增长,生物制剂占2024年药物批准的40%以上,复杂蛋白质、单克隆抗体和基因疗法都需要高度工程化的细胞系进行商业规模生产。对连续生物工艺处理的资本支出增加、向外包的加速转变以及AI引导的优化平台的出现,已经将开发周期从6-9个月缩短至3-4个月,为先行者提供了切实的竞争优势。支持基于风险的病毒安全评估的监管改革既创造了合规成本,也创造了质量激励,而地缘政治紧张局势鼓励区域制造集群,减少对单一国家供应风险的暴露。综合考虑,这些结构性力量强化了细胞系开发市场在提供下一代生物制剂中将发挥的核心作用。

关键报告要点

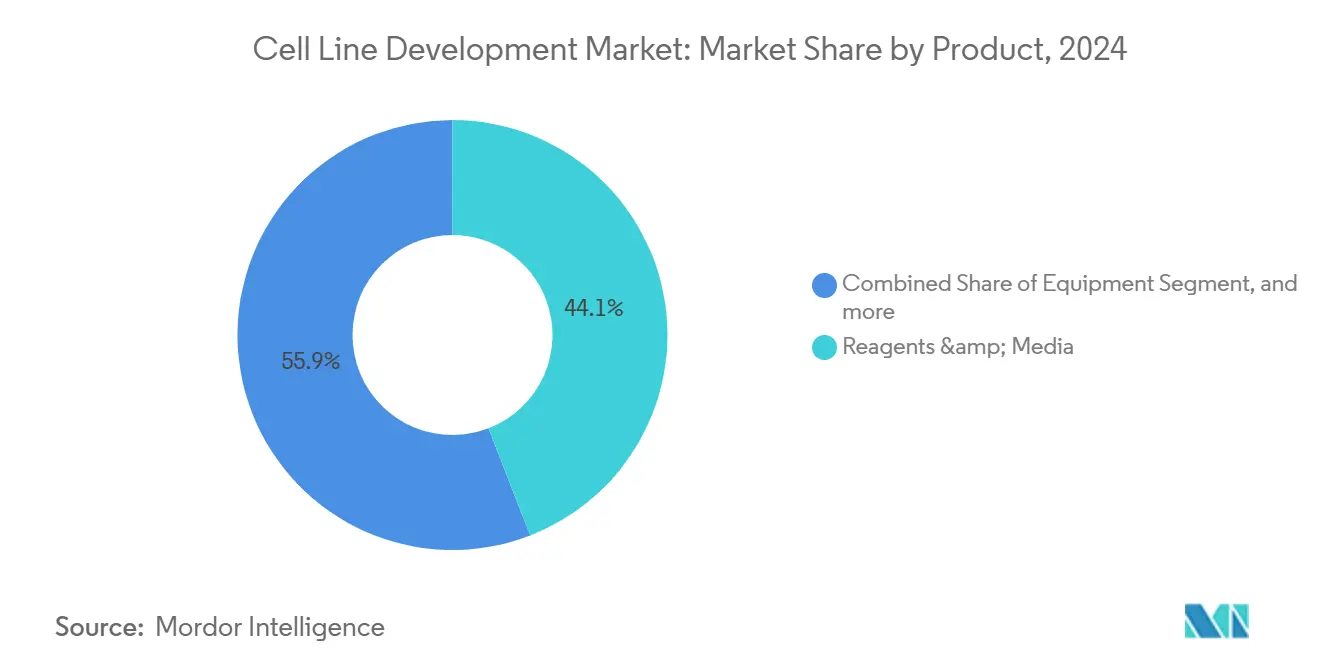

- 按产品分,试剂和培养基在2024年以44.12%的收入份额领先,而设备预计将以10.94%的复合年增长率在2030年前增长最快。

- 按来源分,哺乳动物平台在2024年占据细胞系开发市场份额的75.04%,而非哺乳动物系统在预测期内显示11.35%的复合年增长率。

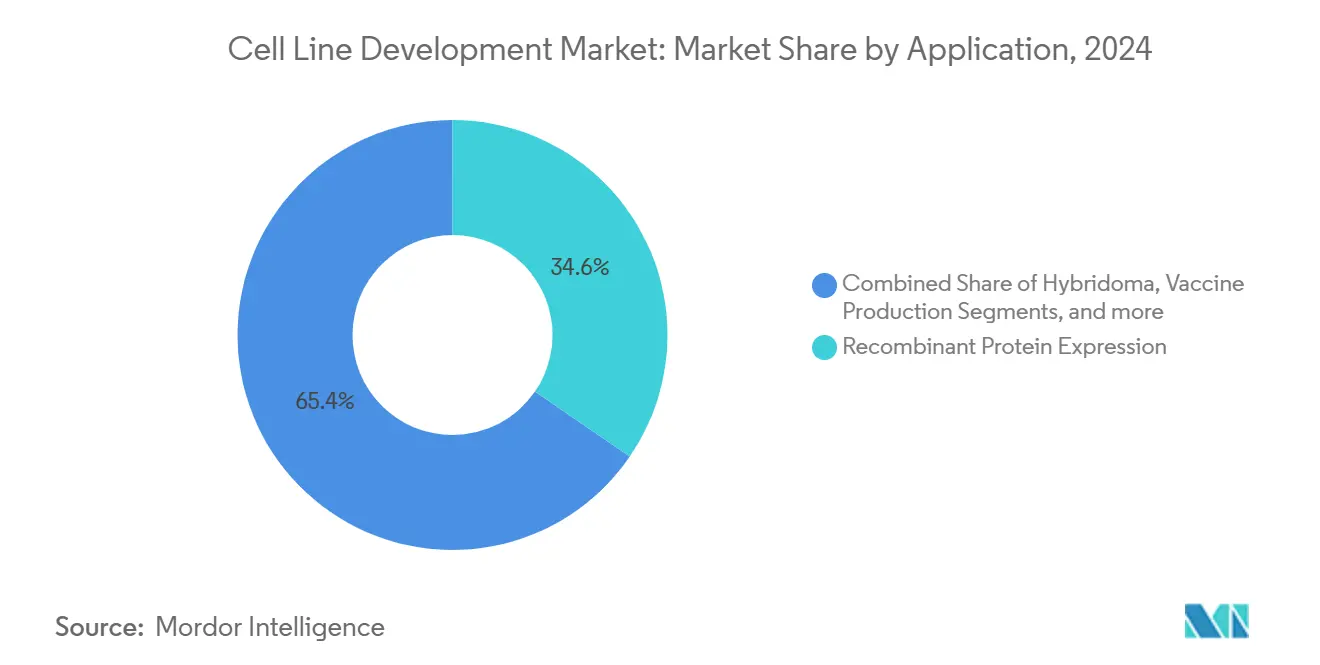

- 按应用分,重组蛋白表达在2024年占据细胞系开发市场规模的34.56%份额;基因和细胞治疗制造以11.14%的复合年增长率扩张至2030年。

- 按终端用户分,生物制药和制药公司在2024年占据49.45%的收入,但CDMO以11.53%的复合年增长率推进,将在2030年前缩小差距。

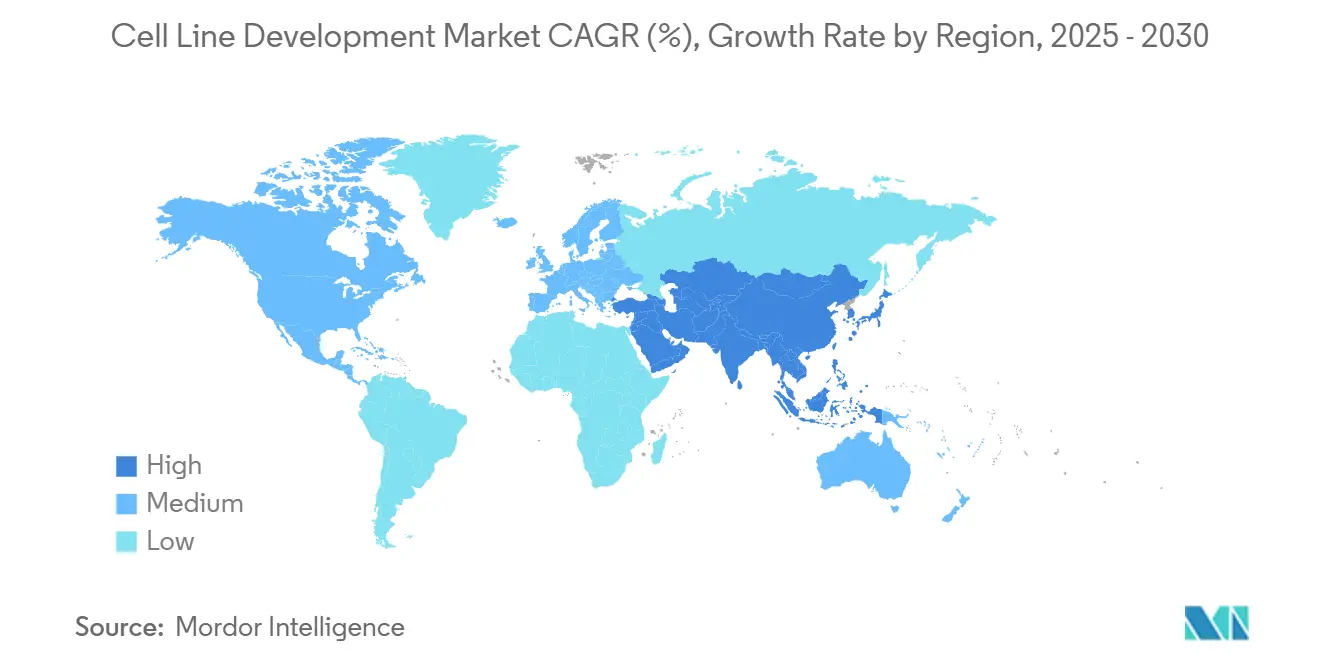

- 按地理区域分,北美在2024年保持40.23%的份额,而亚太地区预计将以11.23%的最高区域复合年增长率增长。

全球细胞系开发市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 不断增长的 生物制药需求 | +2.8% | 全球, 集中在北美和欧盟 | 中期 (2-4年) |

| 单克隆抗体 管线扩张 | +2.1% | 全球, 以北美为主导,扩展至亚太地区 | 长期 (≥4年) |

| 连续生物工艺基础设施的 资本支出竞赛 | +1.9% | 北美 和欧盟,在亚太地区新兴 | 中期 (2-4年) |

| AI引导的 细胞系优化平台 | +1.4% | 全球, 北美和欧盟早期采用 | 短期 (≤2年) |

| 中东北非和东盟 区域生物CDMO集群兴起 | +1.1% | 中东北非 和东盟,对全球产生溢出效应 | 长期 (≥4年) |

| 专利悬崖后 生物类似药生产激增 | +0.9% | 以亚太地区为核心, 溢出至中东非洲和拉丁美洲 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

不断增长的生物制药需求

单克隆抗体已经主导生物制剂管线,它们在自身免疫和罕见疾病适应症中的增长持续对细胞系生产力施加压力。超过200种抗体疗法已获批准,近1400个候选药物在积极开发中,迫使申办方在临床项目早期就确保稳健、高产的细胞系。因此,细胞系开发市场作为战略瓶颈,在很大程度上决定了整体项目时间线和商业可行性。双特异性抗体和抗体药物偶联物数量的增加需要能够平衡链表达的工程化细胞系,推动专业开发服务的溢价定价。在每个主要地理区域,大分子药物现在都获得了相对于小分子药物的优先投资,巩固了对复杂细胞培养系统的长期需求。

单克隆抗体管线扩张

自2020年以来双特异性抗体的临床批准突出了向双靶点格式的转变,这使细胞工程工作流程的复杂性增加了一倍。制药巨头继续资助专用设施,如阿斯利康15亿美元的新加坡工厂,以确保端到端抗体药物偶联物生产能力。由于每种新型抗体格式都具有独特的折叠和糖基化需求,申办方越来越倾向于可锁定长期供应协议的专有细胞平台。这些动态加剧了细胞系开发市场内的竞争竞赛,特别是对于提供交钥匙工程加下游分析的服务提供商[1]阿斯利康,"阿斯利康在新加坡建设端到端ADC工厂",astrazeneca.com。

连续生物工艺基础设施的资本支出竞赛

富士胶片Diosynth等公司超过80亿美元的投资突显了向灌流和连续色谱法发展的势头,这些技术在减少缓冲液消耗的同时提供2-3倍的生产力提升。密集工艺分析和高密度细胞保留设备的供应商正经历快速的订单积压,早期采用者报告在规模化设施中节省30-70%的资本。用于连续操作的细胞系必须在延长的培养持续时间内维持生产力,提升了对遗传稳定性特征的溢价。这些要求推动技术提供商整合预测代谢漂移的实时数据分析,从而强化了细胞系开发市场与工业4.0制造目标的联系。

AI引导的细胞系优化平台

将多组学数据集与表型输出相关联的机器学习模型现在可以推荐特定的基因编辑和培养基配方,在硅片中产生更高的滴度。早期采用者声称实验室实验时间减少40%,峰值生产力提升20%。大型生物制药公司进行建设与购买分析,以确定是许可外部软件还是开发专有模型,而风险投资支持的初创公司将自己定位为数据丰富的服务合作伙伴。这些平台通过压缩开发时间线和减轻代价高昂的死胡同来强化细胞系开发市场的价值主张。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 严格的 监管合规 | -1.8% | 全球, 在北美和欧盟最严格 | 长期 (≥4年) |

| cGMP级 原材料供应链短缺 | -1.5% | 全球, 在新兴市场更为严重 | 短期 (≤2年) |

| 冗长的 细胞系稳定性时间线 | -1.2% | 全球, 要求存在区域差异 | 中期 (2-4年) |

| CHO/HEK细胞系的 地缘政治出口管制风险 | -0.9% | 美中 贸易通道,对全球产生溢出效应 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

严格的监管合规

FDA更新的Q5A(R2)病毒安全指导要求延长特征研究,为新细胞基质增加多达一年的额外测试。缺乏内部监管专业知识的公司必须承担更高的咨询费用,如果提交不符合不断发展的标准,可能还需返工。不同的区域期望使全球上市排序复杂化,因为欧洲经常要求在其他地方不需要的补充外源性病原体筛查。这些压力提高了在细胞系开发市场运营的固定成本,可能导致较小公司退出或整合,将议价能力转向大型垂直整合提供商[2]美国食品药品监督管理局,"来自细胞系的生物技术产品病毒安全评估",fda.gov。

cGMP级原材料供应链短缺

美国牛群数量下降已经减少了胎牛血清的可用性,迫使许多开发商验证多个供应商并扩大库存。特殊培养基成分的交付周期现在延长到几个月,延迟上游工艺开发并增加营运资金需求。一些生产商通过转向化学成分确定的无动物来源配方来应对;然而,这种转变可能需要重新优化整个细胞培养工艺。因此,供应链的不确定性抑制了细胞系开发市场原本强劲的增长前景,特别是在物流仍然脆弱的地区[3]康宁生命科学,"血清供应市场警报",corning.com。

细分分析

按产品:试剂锚定消耗品需求

试剂和培养基占2024年收入的44.12%,因为每批生产都消耗大量培养基、饲料和缓冲液。该细分市场10.94%的预测复合年增长率超过资本设备,因为每个新疗法批准都会扩大重复性消耗品订单,确保在更广泛的细胞系开发市场内有可预测的需求。供应商优先考虑改善批次一致性同时降低污染风险的化学成分确定和无血清配方,AI驱动的设计工具优化营养素混合以提升峰值滴度。设备涵盖生物反应器和自动化细胞处理系统,仍然至关重要,因为不断上升的细胞密度需要精确的工艺控制以避免营养素耗竭和废物积累。辅助服务,如细胞银行、分析测试和病毒清除研究,完善了受到加强监管审查推动的增长长尾类别。

试剂类别进一步受益于类似订阅的购买模式,因为生物反应器在延长的灌流运行期间持续提取饲料成分。专业供应商现在营销针对CRISPR工程细胞系的模块化培养基套件,这些细胞系表现出独特的代谢特征。随着工艺强化扩展,对高纯度原材料的需求将升级,鼓励供应商垂直整合氨基酸和维生素生产。总的来说,这些趋势巩固了消耗品在细胞系开发市场内的竞争重要性,加强了培养基创新与整体设施产出之间的联系。

备注: 购买报告后可获得所有单个细分市场的细分份额

按来源:哺乳动物平台主导商业产出

哺乳动物细胞系在2024年控制了细胞系开发市场份额的75.04%,它们11.35%的复合年增长率突出了对类人翻译后修饰的持续偏好。中国仓鼠卵巢细胞仍是单克隆抗体的黄金标准,而删除关键糖基化基因的CRISPR敲除提供更均匀的糖形式,减少免疫原性。针对悬浮生长优化的人胚胎肾(HEK293)细胞系,支撑基因疗法的大多数腺相关病毒载体生产,现在为病毒应用的细胞系开发市场规模贡献有意义的收入。非哺乳动物系统,包括酵母和昆虫细胞系,处理不需要复杂糖基化的特殊酶和疫苗应用。

高通量微流体筛选的进步使快速分离顶级生产哺乳动物克隆成为可能,从传统的限制性稀释活动中削减数周时间。新型基因组不稳定性传感器实时跟踪染色体畸变,允许早期剔除不稳定克隆。细菌和酵母系统仍然在简单蛋白质产品方面表现出色,尽管它们的整体增长落后于哺乳动物收益。这种技术组合确保细胞系开发市场保持多样化的工具箱,能够将特定分子需求与最具成本效益的细胞底盘匹配。

按应用:基因治疗制造加速发展

重组蛋白表达保持2024年34.56%的收入份额,因为单克隆抗体和融合蛋白继续主导商业管线。然而,基因和细胞治疗制造以11.14%的复合年增长率增长,仅2024年就有8项FDA批准推动,并准备到2030年占据细胞系开发市场更大份额。通过基于HEK293和Sf9的悬浮平台,病毒载体滴度已经提高两倍,而自动化将CAR-T细胞扩增从21天缩短至14-17天。杂交瘤应用对于为抗体管线提供发现活动仍然相关,疫苗开发商探索Vero衍生的悬浮细胞系,这些细胞系匹配在贴壁培养中实现的产量改进。

对自体细胞疗法不断增长的临床需求也刺激了对减少操作员暴露的封闭系统制造硬件的投资。这种转变迫使开发商共同优化细胞系性能与生物反应器配置,强化了细胞系开发行业中工艺和产品设计的整合性质。在预测期内,监管机构预计每年有10-20个新的基因和细胞治疗批准,放大了专业载体生产细胞库和相关分析的战略价值。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:CDMO获得外包增长

生物制药和制药申办方占2024年需求的49.45%,反映了顶级创新者的内部项目。即便如此,CDMO发布最快的11.53%复合年增长率,因为申办方在不确定的临床结果和波动的产能需求中寻求灵活性。三星生物现在运营78.4万升产能,富士胶片Diosynth的80亿美元扩张计划证明了对外包增长的持续信心。学术和研究机构贡献发现阶段细胞系,经常与商业实体合作将基础科学转化为临床候选药物。初创公司和诊断公司构成小但不断上升的客户类别,因为基于细胞的分析获得牵引力。

对于CDMO,差异化取决于速度、经过验证的监管记录以及整合预测批次结果的数字双胞胎的能力。申办方重视最小化验证停机时间并保存监管文档的无缝技术转移路径。因此,外包浪潮加强了细胞系开发市场内的战略伙伴关系,同时推动提供商将服务组合从克隆选择扩展到商业灌装-包装。

地理分析

北美在2024年保持40.23%的收入份额,得到大规模投资推动,如礼来公司90亿美元的印第安纳综合体和诺和诺德41亿美元的北卡罗来纳扩张。该地区受益于根深蒂固的监管专业知识和强大的风险投资,但面临原材料短缺和出口管制不确定性,这些因素使供应连续性复杂化。加拿大的OmniaBio正在建设一个AI驱动的细胞治疗中心,旨在将生产成本减半,标志着该地区对先进制造的承诺。墨西哥吸引近岸利益,因为公司寻求接近美国而不承担国内成本结构。总的来说,这些动态确保北美的细胞系开发市场既创新又资本密集。

亚太地区记录到2030年最快的11.23%复合年增长率,仅新加坡就有超过30亿美元的2024年生物制造承诺推动。阿斯利康15亿美元的ADC工厂和BioNTech的首个德国境外设施体现了该地区作为优质生物制造目的地的崛起。中国和印度保持成本优势和大量内部需求,但美国《生物安全法》提案加速了向印度CDMO、韩国生物制剂集群和东盟成员国的多样化。日本和澳大利亚分别通过高精度分析和RNA疗法平台补充生态系统。这些举措共同将细胞系开发市场的重心转向亚太地区,同时创建多极供应网络以减轻地缘政治风险。

欧洲经历稳定但较慢的扩张,得到德国、瑞士和爱尔兰既有制药走廊的支持。先进疗法的政府激励和跨境监管协调保持竞争力,尽管相对于亚洲,能源成本和工资通胀缩小了利润率。中东和非洲寻求战略进入,沙特阿拉伯的国家生物技术战略目标到2040年实现全球领先地位,阿联酋将自己定位为区域物流节点。以巴西为首的南美洲利用国内需求和新兴生物类似药机会,但有限的风险投资限制了快速产能建设。总的来说,出现了重新平衡的全球足迹,其中细胞系开发市场依靠多样化的制造中心来匹配当地需求并去风险化供应链。

竞争格局

竞争格局

细胞系开发市场仍然适度分散,因为没有单一供应商控制超大收入份额。Thermo Fisher Scientific、Sartorius和Danaher锚定从培养基到分析仪器的整合产品组合,但以AI为中心的新兴公司在工艺速度和成本指标上造成颠覆。伙伴关系定义竞争边界,因为百时美施贵宝与Cellares结盟进行自动化细胞治疗生产,而Scorpius Holdings整合Celltheon的转座酶平台以缩短稳定细胞系生成。技术竞赛专注于生产力提升,Enduro Genetics报告通过将必需基因与目标表达联系,将细胞生长与产品输出对齐,实现30%产量改善。

监管专业知识作为关键差异化因素,特别是在强调全面外源病原体测试的修订FDA病毒安全指导下。拥有经过验证的质量源于设计工作流程的公司可以要求溢价定价并获得长期供应合同。地缘政治颠覆既是威胁也是机遇:拟议的《生物安全法》可能会削减药明生物对美国客户的准入,将合同转向印度和东南亚提供商。连续生物工艺能力也创造分层;整合灌流生物反应器和在线分析的公司提供优越的每克成本,赢得高容量抗体项目的标书。

较小的参与者经常专门从事特殊模式,如慢病毒载体制造或规避现有专利丛林的CRISPR就绪悬浮HEK293细胞系。这些特殊领域虽然单独较小,但共同支撑一个充满活力的创新层,向更大的CDMO或直接向申办方供应专有细胞库和工艺技能。随着生物制剂管线多样化为多特异性和自体疗法,细胞系开发市场的竞争格局将继续奖励能够在分子类别之间快速转换同时保持强大合规记录的敏捷参与者。

全球细胞系开发行业领导者

-

Promega Corporation

-

Danaher Corporation

-

Sartorius AG

-

Thermo Fisher Scientific

-

Merck KGaA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:BioCina和NovaCina合并成立全球生物制药制造巨头,在BioCina名称下整合从细胞系开发到商业物质生产的服务。

- 2025年5月:阿斯利康以4.25亿美元预付款收购细胞治疗初创公司EsoBiotec,扩大其细胞治疗开发能力。

- 2024年10月:Matica Biotechnology与KaliVir Immunotherapeutics合作,使用MatiMax细胞系增强溶瘤病毒治疗开发。

- 2024年9月:Hovione和iBET创建ViSync Technologies,以解决复杂细胞和基因疗法的药物递送挑战。

全球细胞系开发市场报告范围

根据本报告的范围,细胞系开发市场包括在工艺中使用的设备类型以及提取细胞的来源。此外,研究的市场包括不同类型的细胞系及其终端用户。细胞系开发市场按产品(试剂和培养基、设备、成品细胞和其他产品)、来源(哺乳动物细胞系、非哺乳动物细胞系)、应用(重组蛋白表达、杂交瘤技术、疫苗生产、药物发现、其他应用)、终端用户(生物技术和制药公司、学术和研究机构、其他终端用户)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美)进行细分。市场报告还涵盖全球17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 试剂和培养基 |

| 设备 |

| 其他产品 |

| 哺乳动物细胞系 |

| 非哺乳动物细胞系 |

| 重组蛋白表达 |

| 杂交瘤技术 |

| 疫苗生产 |

| 药物发现和筛选 |

| 基因和细胞治疗制造 |

| 其他应用 |

| 生物制药和制药公司 |

| 合同开发和制造组织(CDMO) |

| 学术和研究机构 |

| 其他终端用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 试剂和培养基 | |

| 设备 | ||

| 其他产品 | ||

| 按来源 | 哺乳动物细胞系 | |

| 非哺乳动物细胞系 | ||

| 按应用 | 重组蛋白表达 | |

| 杂交瘤技术 | ||

| 疫苗生产 | ||

| 药物发现和筛选 | ||

| 基因和细胞治疗制造 | ||

| 其他应用 | ||

| 按终端用户 | 生物制药和制药公司 | |

| 合同开发和制造组织(CDMO) | ||

| 学术和研究机构 | ||

| 其他终端用户 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年细胞系开发市场的预计价值是多少?

市场预计到2030年将达到82.3亿美元,以10.60%的复合年增长率增长。

今天哪个产品细分市场占有最大份额?

试剂和培养基以44.12%的收入份额领先,因为消耗品在细胞培养操作中驱动重复需求。

为什么哺乳动物细胞系在生物制剂制造中受到青睐?

它们提供类人翻译后修饰,这对复杂蛋白质的安全性和有效性至关重要。

拟议的美国《生物安全法》将如何影响市场?

如果颁布,它可能会限制与某些中国供应商的合作,将外包重新导向印度和东南亚。

AI引导平台在细胞系开发中发挥什么作用?

它们通过从多组学数据预测最优基因编辑和培养基配方来减少实验室实验并改善生产力。

为什么CDMO比内部开发团队增长更快?

外包为申办方提供灵活性、先进技术和较低前期资本,推动CDMO到2030年实现11.53%的复合年增长率。

页面最后更新于: