导管导向溶栓术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 510.34 百万美元 |

| 市场规模 (2030) | 675.89 百万美元 |

| 增长率 (2025 - 2030) | 5.78% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence导管导向溶栓术市场分析

导管导向溶栓术市场在2025年达到5.1034亿美元,预计到2030年将达到6.7589亿美元,复合年增长率为5.78%。导管导向溶栓术市场正从实验性细分领域转向主流介入选择,因为不断增长的临床证据和更广泛的报销覆盖范围鼓励采用靶向血栓溶解而非系统性溶栓。与静脉血栓栓塞症(VTE)和外周动脉疾病(PAD)相关的临床紧迫性,加上奖励更快恢复和更短重症监护住院时间的支付方激励措施,保持了需求的韧性。供应商正在扩展产品组合以整合超声能量、抽吸模块和AI引导导航,尽管手术增长受到介入放射学(IR)劳动力短缺和纯机械取栓系统兴起的限制。一级中心以外的容量限制制约了产量,但技术融合、门诊迁移和有利的付费更新为导管导向溶栓术市场奠定了稳定的中个位数增长路径。

关键报告要点

- 按应用分,肺栓塞以41.45%的导管导向溶栓术市场份额在2024年领先,而深静脉血栓形成预计到2030年将以6.26%的复合年增长率增长。

- 按终端用户分,医院在2024年占导管导向溶栓术市场规模的63.27%,而门诊手术中心正以6.71%的复合年增长率扩张至2030年。

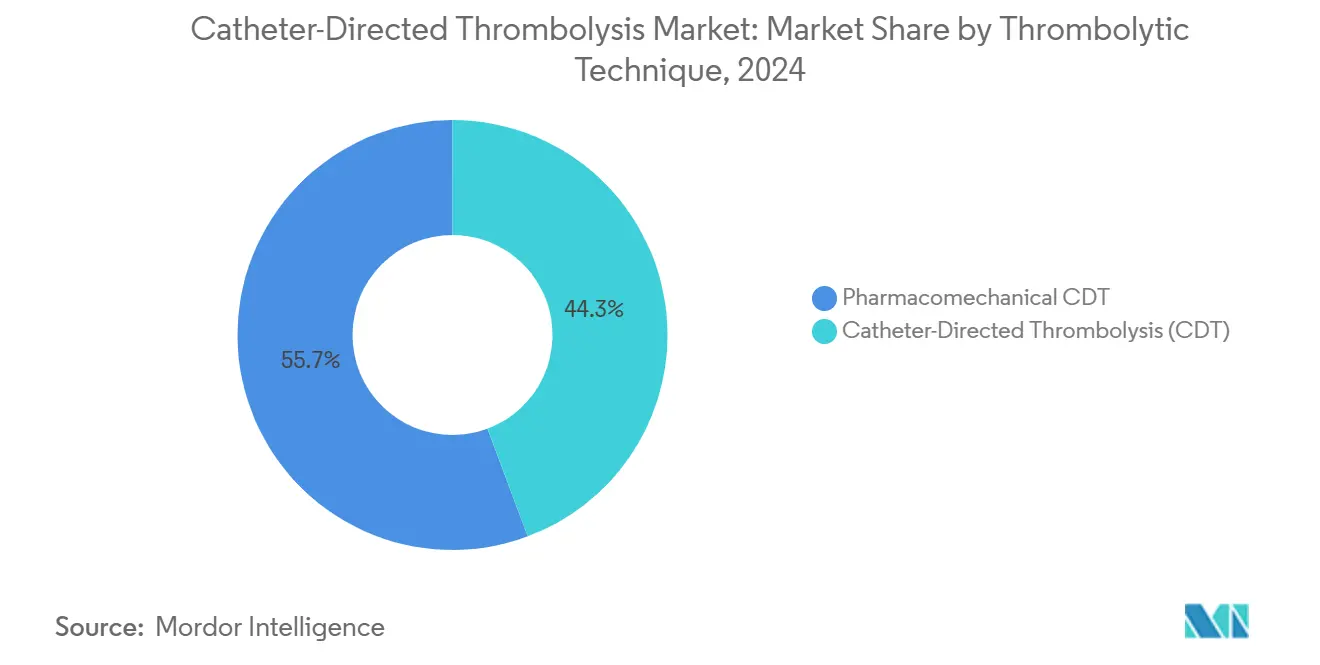

- 按溶栓技术分,药物机械系统在2024年占导管导向溶栓术市场55.71%的份额;传统导管导向溶栓术预计将以7.14%的复合年增长率推进。

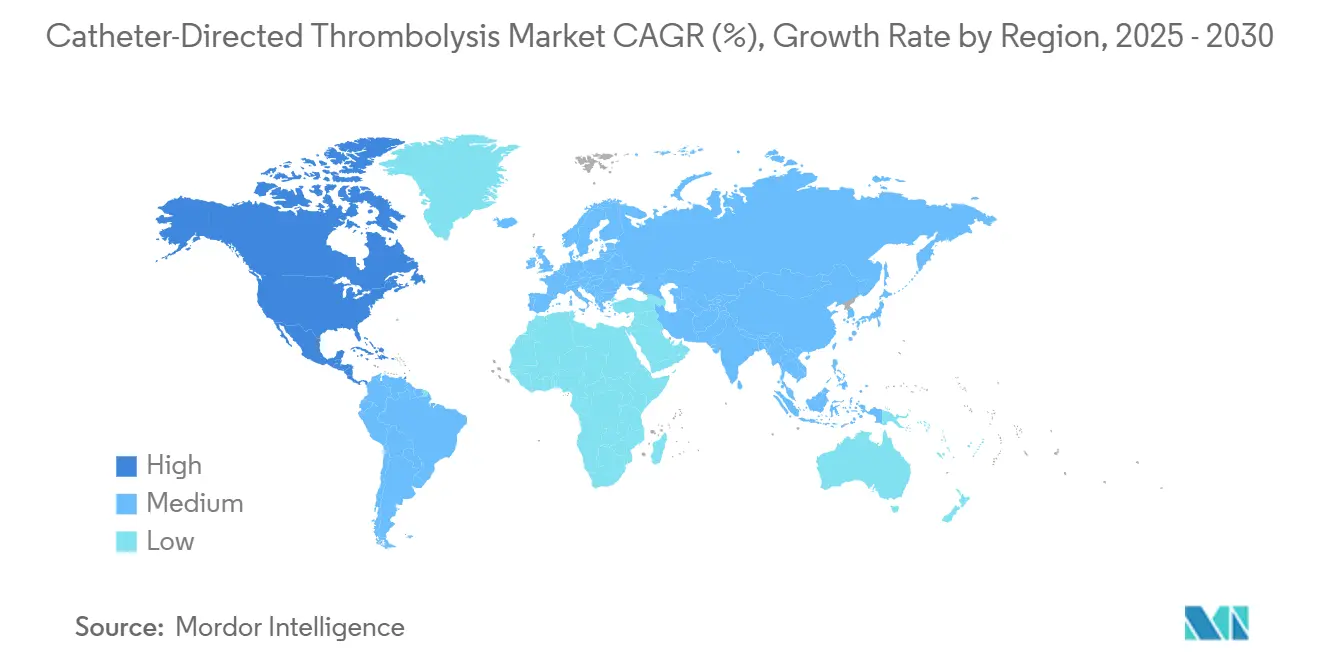

- 按地理位置分,北美在2024年占导管导向溶栓术市场42.37%的份额,而亚太地区是增长最快的地区,复合年增长率为7.48%,直至2030年。

全球导管导向溶栓术市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| VTE和PAD全球发病率上升 | +1.2% | 全球,北美和欧洲影响最大 | 长期(≥4年) |

| 药物机械CDT系统的快速采用 | +0.9% | 北美和欧盟核心,扩展至亚太地区 | 中期(2-4年) |

| 医院对日间微创PE护理需求激增 | +0.7% | 全球,以北美和西欧为主导 | 短期(≤2年) |

| AI引导血管成像改善手术成功率 | +0.5% | 北美、欧盟、日本,延伸至亚太地区城市 | 中期(2-4年) |

| 基于价值的报销模式有利于减少ICU住院时间 | +0.8% | 北美为主,欧盟次要采用 | 短期(≤2年) |

| 新一代导管涂层降低再介入率 | +0.6% | 全球,发达市场早期采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

VTE和PAD全球发病率上升

不断升级的VTE患病率--现在是全球第三大血管杀手--加剧了对导管介入的需求,这些介入可以清除血栓负荷而不会产生系统性出血风险。发达市场的人口老龄化和COVID-19的持续血栓形成后遗症放大了病例数量。医院审计显示急性卒中住院患者中VTE发病率在0.53%至19.8%之间,突显了巨大的手术增长空间。由于PAD经常与VTE并存,交叉适应症使用促进了手术增长,为导管导向溶栓术市场锚定了经常性收入基础。

药物机械CDT系统的快速采用

药物机械平台通过结合机械碎裂与局部药物递送,在2024年占导管导向溶栓术市场55.71%的份额,从而降低溶栓剂剂量和出血风险。超声辅助导管增强溶栓药物的渗透,而抽吸通道一次性清除碎片,缩短手术时间。该技术在纯机械取栓设备完成关键试验时充当桥梁,为导管导向溶栓术市场维持中期动力。

医院对日间微创PE护理需求激增

全球医院正在修订护理路径,使选定的肺栓塞病例能够当日出院,缓解床位压力并获得门诊报销。2022年医疗保险在ASC服务上的支出达到61亿美元,反映了明显的门诊转移[1]Medicare Payment Advisory Commission, "Report to the Congress: Medicare Payment Policy 2024," medpac.gov。基于导管的溶栓术,相比系统性溶栓具有更短的恢复时间,与这些效率目标一致,并刺激增量增长,特别是在拥有综合IR套件的城市中心。

AI引导血管成像改善手术成功率

将实时透视与预测性导管路径叠加的机器学习工具缩短了手术时间并减少了辐射暴露。机器人导管控制的早期试验报告了完美的导航成功率和操作员控制循环减少18.38%,表明未来的生产力提升。嵌入AI模块的供应商在导管导向溶栓术市场内区分产品并获得溢价。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 低收入环境中高昂的前期设备和药物成本 | -0.8% | 亚太地区、中东非洲、拉丁美洲的新兴市场 | 长期(≥4年) |

| 一级中心以外有限的介入放射学容量 | -1.1% | 全球,在北美农村和发展中地区最为严重 | 中期(2-4年) |

| 多药治疗老年人的出血风险担忧 | -0.6% | 人口老龄化的发达市场 | 短期(≤2年) |

| 纯机械取栓设备的日益竞争 | -0.9% | 北美和欧盟为主,全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

一级中心以外有限的介入放射学容量

2024年美国只有58.5%的独立IR住院医师席位被填满,揭示了直接限制手术量的管道缺口。法国的类似短缺使机械取栓输出保持在7,500例,而理论容量为20,500例,这是CDT瓶颈的代表。在农村医院和新兴市场,专家短缺迫使转诊或延迟治疗,抑制了整个导管导向溶栓术市场的采用。

纯机械取栓设备的日益竞争

PEERLESS试验显示,大口径机械取栓将临床恶化降低至1.8%,而导管溶栓为5.4%,ICU使用减少超过一半[2]American College of Cardiology, "PEERLESS Trial Results," acc.org。省略溶栓药物的设备吸引了对老年或多药治疗患者出血担心的中心。随着登记数据确认安全性,支付方可能偏向更快、无药物的解决方案,给导管导向溶栓术市场的传统收入流造成压力。

细分分析

按应用:肺栓塞驱动当前量

肺栓塞占2024年导管导向溶栓术市场规模的41.45%,反映了其危及生命的性质以及在系统性选择禁忌时对靶向血栓溶解的偏好。在34个欧洲中心中,用导管方案治疗的高危病例显示43%的死亡率,而仅用静脉-动脉ECMO为57%。不断增长的临床认可保持了手术需求稳定,即使机械系统争夺份额。

深静脉血栓形成(DVT)是增长最快的应用细分,到2030年以6.26%的复合年增长率扩张,因为门诊协议和精细化风险分层促使早期干预。下肢DVT手术报销的扩大,加上肥胖和癌症患病率的上升,扩大了患者基础。较低的急性度允许门诊设施获得增量量,帮助导管导向溶栓术市场的地理渗透。

备注: 购买报告后可获得所有个别细分的细分份额

按终端用户:医院主导尽管ASC增长

医院在2024年保持了导管导向溶栓术市场规模的63.27%,得益于ICU准入和多学科支持。复杂肺栓塞和动静脉联合病例仍以医院为中心。然而,门诊手术中心(ASC)录得6.71%的复合年增长率,并准备吸收择期DVT病例,得到CMS在2020年至2024年间对心脏手术报销5-13%增长的支持。

ASC扩张迫使设备供应商简化工作流程并缩短观察窗口。PEERLESS中机械取栓的41.6% ICU利用率相比CDT的98.6%表明能够加速门诊转换的协议circulationjournal.jp。随着时间推移,量的迁移可能在导管导向溶栓术市场内重新平衡终端用户组合。

按溶栓技术:药物机械引领创新

药物机械系统通过结合碎裂、超声渗透和药物递送,在2024年占导管导向溶栓术市场55.71%的份额。如AngioJet等系统将加压生理盐水喷射与同步抽吸配对,显示与仅药物溶栓相当的疗效,同时使用更低的药物剂量。

传统导管溶栓虽然较老,但正以7.14%的复合年增长率加速,因为超亲水涂层和肝素网络表面将抗血栓性能延长至30天[3]Nature Communications, "Heparin-Network Hydrophilic Catheters Offer Long-Term Thromboresistance," nature.com。增强的安全性支持重新采用,特别是在偏好更简单资本支出配置的中心。技术多样性支撑健康竞争,扩大导管导向溶栓术市场内的临床医生选择。

地理分析

北美在2024年占导管导向溶栓术市场规模的42.37%,得益于广泛的保险覆盖、成熟的IR网络和持续的临床试验活动。CMS将心血管CT付费翻倍并提升ASC心脏报销,结构性地奖励采用。然而,劳动力短缺限制了向郊区和农村中心的渗透,促使远程指导倡议和辐射式转诊模式最大化已安装容量。

欧洲代表一个成熟但成本承压的地区。法国机械取栓平台期说明了同样阻碍CDT的系统瓶颈。医疗器械法规下的监管收紧提高了合规成本,但最终有利于资本充足的制造商。Penumbra的CAVT平台等设备的CE标志许可确认了稳定的管道流动,尽管预算审查可能限制导管导向溶栓术市场的溢价定价。

亚太地区是增长最快的地区,复合年增长率为7.48%,受中国、日本和印度基础设施升级和VTE意识提高推动。Inari Medical的分销联盟和Penumbra对地缘政治阻力的承认表明了机遇和复杂性。价值工程系统和模块化定价层在医院平衡创新与可负担性时获得吸引力。印度不断扩大的私人保险覆盖和中国的全民健康改革将该地区定位为导管导向溶栓术市场的关键需求驱动力。

竞争格局

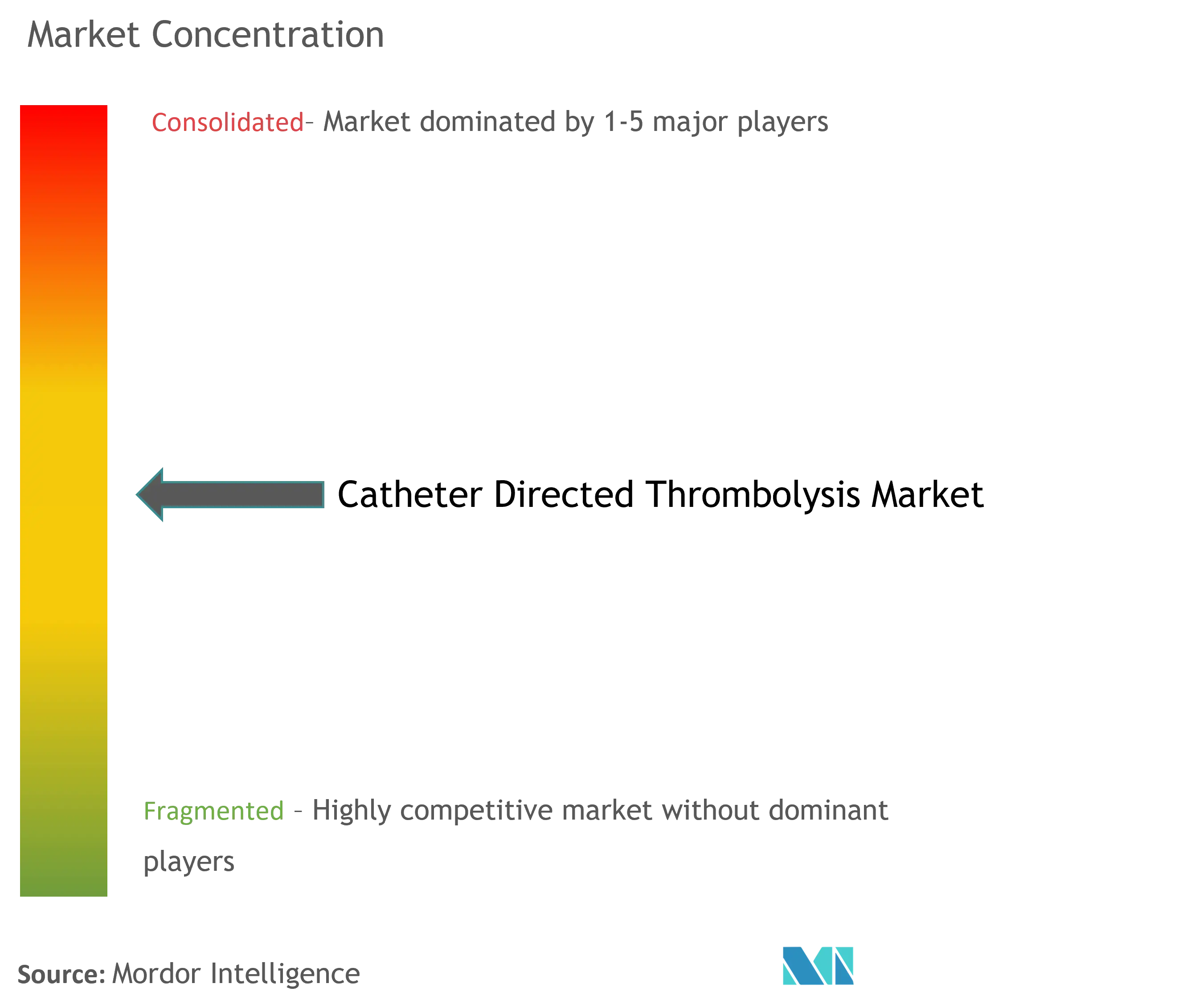

导管导向溶栓术市场适度分散,多元化集团企业和纯创新者争夺份额。波士顿科学以12.6亿美元收购Silk Road Medical,Teleflex以7.6亿欧元收购BIOTRONIK的血管介入资产,说明了技术规模的军备竞赛。产品组合广度现在从药物洗脱球囊到AI驱动导航控制台不等,为综合供应商在关键客户中提供拉动优势。

临床证据是主要差异化因素。PEERLESS和FLASH研究为机械取栓供应商提供了令人信服的安全数据,迫使CDT现有供应商强调成本效益或双模式多功能性。亲水涂层和肝素网络表面的专利申请显示持续的研发以改善生物相容性和抑制再介入,这在支付方将报销与长期结果挂钩时特别重要。

小型进入者利用专注创新--如远端静脉段抽吸导管--来开辟主要厂商忽视的利基市场。然而,一旦关键试验验证性能,许多最终进入合作伙伴关系或收购讨论。因此,整合可能会继续,逐渐提高市场集中度,即使新设备在导管导向溶栓术市场中激增。

导管导向溶栓术行业领导者

-

波士顿科学公司

-

AngioDynamics公司

-

Thrombolex

-

美敦力公司

-

爱德华生命科学公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2023年2月:Teleflex推出了Arrow VPS Rhythm DLX设备,集成NaviCurve导丝以实现实时导管尖端定位。

- 2023年1月:Penumbra发布了Lightning Flash,具有双血栓检测算法,用于大血栓的快速抽吸。

- 2022年11月:FDA批准了Genesis MedTech的Chocolate Touch药物涂层球囊导管用于外周动脉疾病。

- 2022年10月:美敦力推出其神经血管Co-Lab平台以加速卒中护理创新。

全球导管导向溶栓术市场报告范围

导管导向溶栓术是一种微创治疗,通过使用导管引入溶栓解决方案来清除血管中的血栓。

导管导向溶栓术市场按应用(深静脉血栓形成、肺栓塞、卒中和其他应用)、终端用户(医院和门诊手术中心)和地理位置(北美(美国、加拿大和墨西哥)、欧洲(德国、英国、法国、意大利、西班牙和欧洲其他地区)、亚太地区(中国、日本、印度、澳大利亚、韩国和亚太地区其他地区)、中东和非洲(海湾合作委员会、南非和中东和非洲其他地区)、以及南美洲(巴西、阿根廷和南美洲其他地区))细分。市场报告还涵盖了主要全球地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(以百万美元计)。

| 深静脉血栓形成 |

| 肺栓塞 |

| 缺血性卒中 |

| 其他应用 |

| 医院 |

| 门诊手术中心 |

| 导管导向溶栓术(CDT) |

| 药物机械CDT |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按应用 | 深静脉血栓形成 | |

| 肺栓塞 | ||

| 缺血性卒中 | ||

| 其他应用 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 按溶栓技术 | 导管导向溶栓术(CDT) | |

| 药物机械CDT | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

当前导管导向溶栓术市场规模是多少?

导管导向溶栓术市场预计到2030年将以5.78%的复合年增长率达到6.7589亿美元。

导管导向溶栓术市场的主要参与者有哪些?

波士顿科学公司、AngioDynamics公司、Thrombolex、美敦力公司和爱德华生命科学公司是在导管导向溶栓术市场运营的主要公司。

导管导向溶栓术市场中增长最快的地区是哪个?

亚太地区以预计7.48%的复合年增长率领先,因为中国、日本和印度提升了手术量并扩大了介入容量。

目前产生最高收入的应用领域是什么?

肺栓塞占据首位,在导管导向溶栓术市场中占2024年收入的41.45%。

页面最后更新于: