全球导管市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 65.86 十亿美元 |

| 市场规模 (2030) | 89.05 十亿美元 |

| 增长率 (2025 - 2030) | 6.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

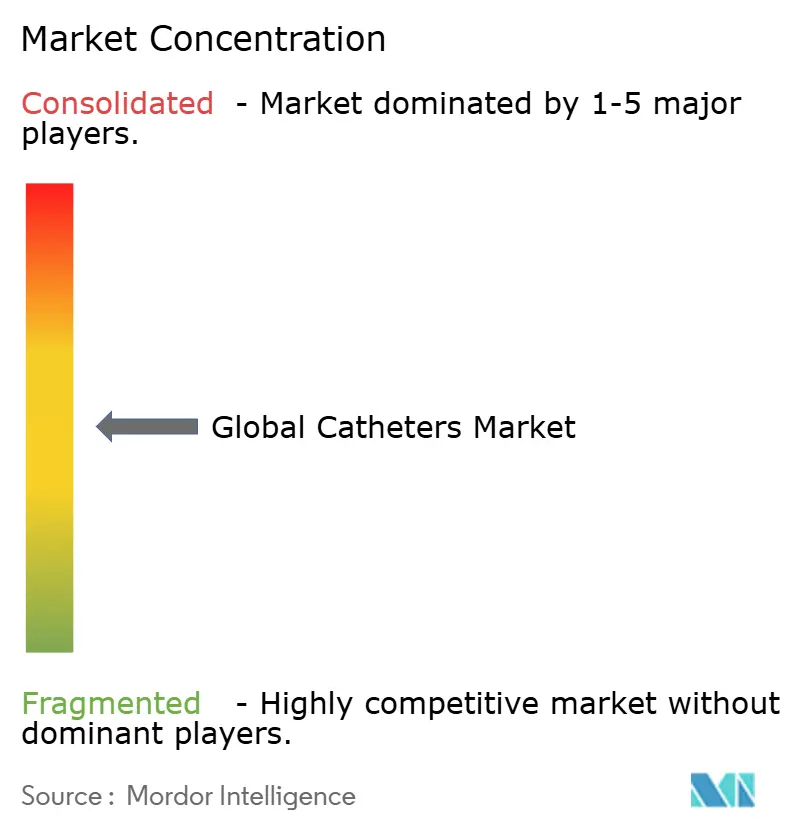

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕智能(Mordor Intelligence)全球导管市场分析

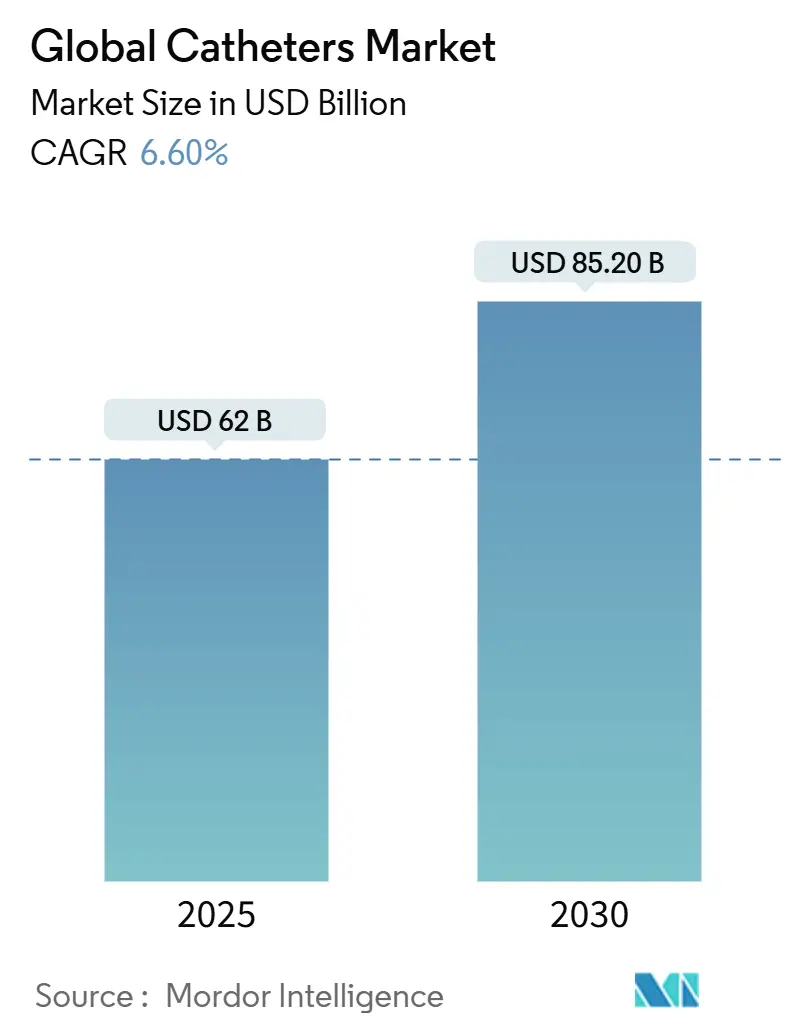

导管市场在2025年达到620亿美元,预计到2030年将达到852亿美元,复合年增长率为6.6%。人口老龄化、慢性心血管和肾脏疾病负担加重,以及微创手术的更广泛接受度持续刺激需求。提供智能涂层、嵌入式传感器和人工智能辅助设计的技术周期进一步扩大了导管产品的临床应用。与此同时,专用聚合物和硅胶的供应链重新设计已成为战略重点,制造商努力保持一致的质量和定价。竞争定位围绕创新管线展开,企业寻求整合分散的产品利基并保护知识产权。在家庭自我护理方面仍有强劲机会,支持性报销和远程医疗服务使非机构治疗途径成为可能,将可寻址的导管市场扩展到传统医院设置之外。

主要报告要点

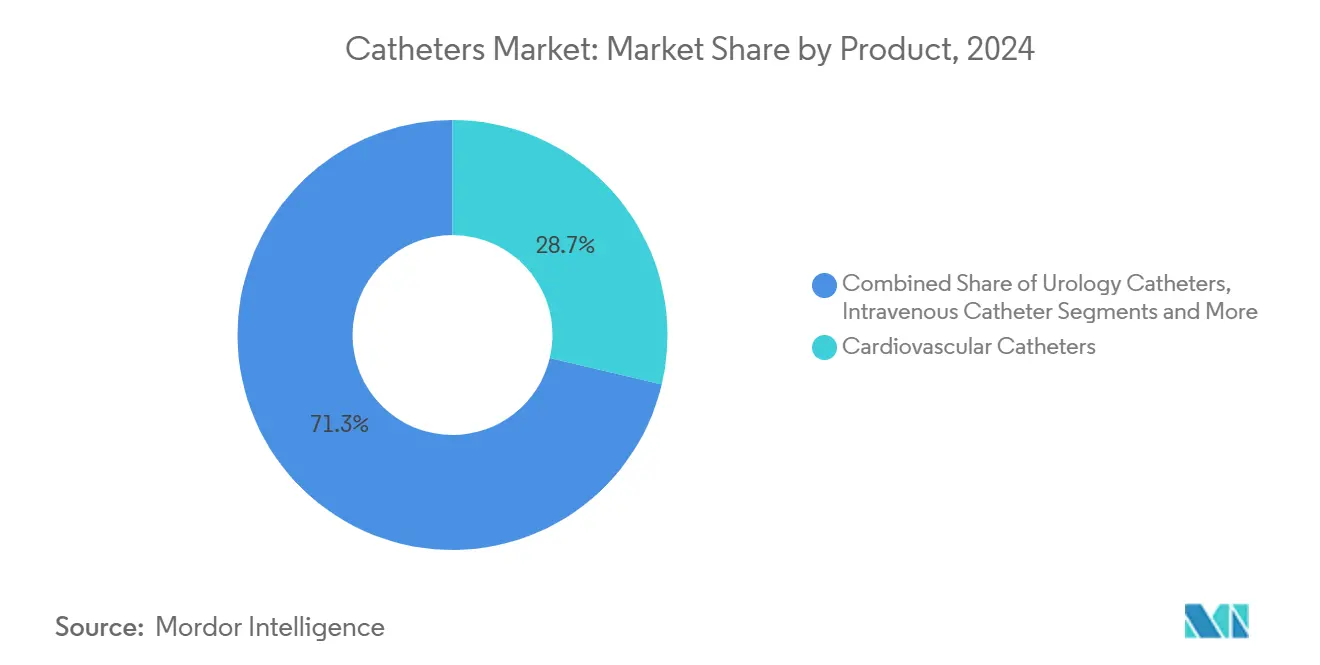

- 按产品类型,心血管导管在2024年以28.7%的导管市场份额领先,而神经血管导管预计到2030年将以7.3%的复合年增长率增长。

- 按终端用户,医院在2024年控制了68.3%的导管市场;居家护理环境以7.5%的复合年增长率显示最快扩张至2030年。

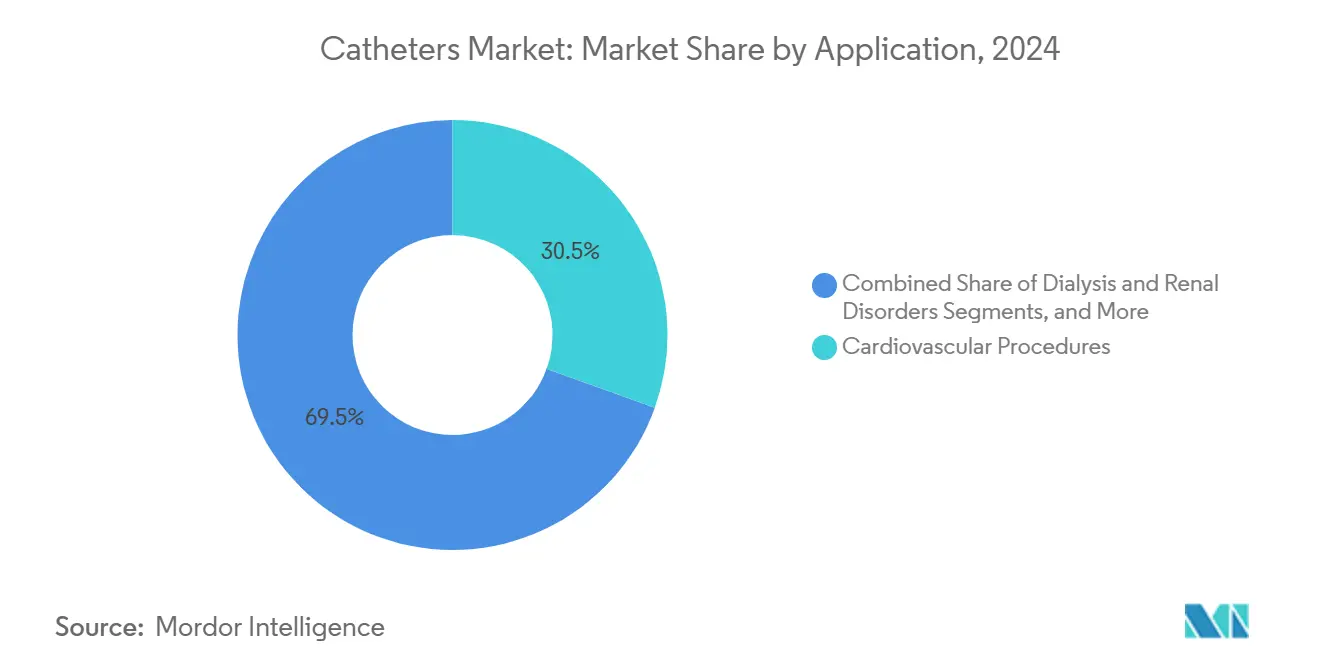

- 按应用,心血管手术在2024年占导管市场规模的30.5%,而透析应用预计在预测期内以7.8%的复合年增长率发展。

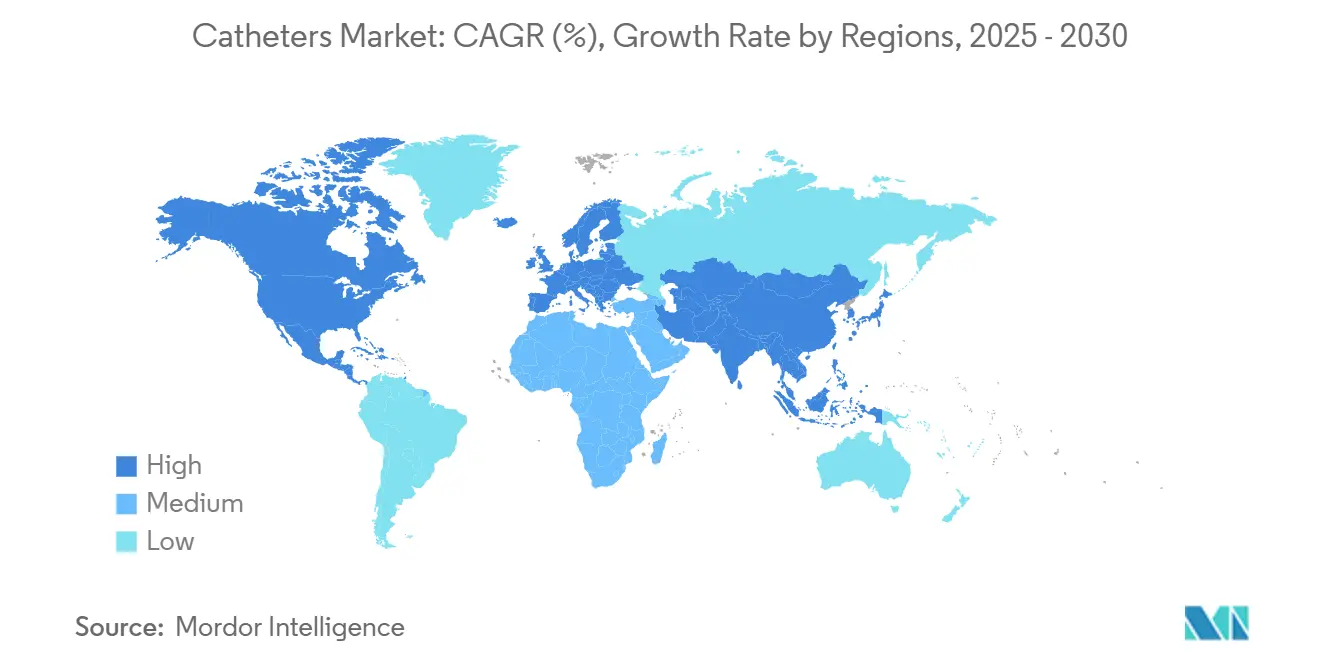

- 按地理区域,北美在2024年占导管市场的43.3%,而亚太地区预计到2030年将以8.3%的复合年增长率上升。

全球导管市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 约(~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 心血管、神经和泌尿系统疾病患病率上升 | +1.8% | 全球,老龄化人口 | 长期(≥4年) |

| 微创介入治疗采用率增加 | +1.5% | 北美和欧盟领先;亚太地区加速 | 中期(2-4年) |

| 抗菌和亲水涂层导管需求激增 | +1.2% | 全球 | 短期(≤2年) |

| 家庭自我导管化快速采用 | +0.9% | 发达市场先行;扩展至新兴经济体 | 中期(2-4年) |

| 智能/连接传感器导管的整合 | +0.7% | 美国、欧盟、日本 | 长期(≥4年) |

| 新兴市场门诊手术中心的增长 | +0.6% | 亚太核心,中东非洲和拉丁美洲溢出 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

心血管、神经和泌尿系统疾病患病率上升

心血管疾病现在影响6.55亿人,而中风发病率从2019-2024年攀升15%,推动神经血管导管在血栓切除手术中的采用[1]编辑团队,《中风发病率和全球负担》,《自然》,nature.com。慢性肾病影响8.5亿人,随着发达地区血液透析人群每年增长6%,提升了透析通路导管的需求。这种流行病学动力使导管数量对经济周期不那么敏感,并凸显了它们在更广泛导管市场中作为基本护理工具的作用。

微创介入治疗采用率增加

基于导管的技术在发达医疗系统中占心血管手术的75%,较十年前的45%有所上升。美敦力的PulseSelect脉冲电场消融平台在2024年实现30%的收入增长,反映了系统性推动降低住院时间和改善结果[2]投资者新闻,《PulseSelect实现30%收入增长》,美敦力,medtronic.com。Stereotaxis EMAGIN等机器人导航解决方案也增强精度同时减少辐射暴露。这些动力学加强了导管市场的持续需求,因为付费方寻求更高的程序效率。

抗菌和亲水涂层导管需求激增

导管相关感染占医院获得性感染的40%,每年给全球系统造成350亿美元的损失。亲水涂层可比未涂层设备减少64%的尿路感染率。2026年1月生效的新美国HCPCS代码对亲水导管进行报销,为快速采用建立了经济案例。经过验证的临床疗效和有利的付费条件的融合扩大了导管市场中高级涂层的采用。

家庭自我导管化快速采用

自我导管化提高生活质量并减少对设施的依赖。患者教育项目和更轻便的一次性设备增加了依从性,尽管单位成本较高,但满意度水平仍在上升。远程医疗增加了远程监督,而从2020-2024年家庭透析使用量25%的跳跃表明对家庭准备导管系统的持久需求。随着政策制定者偏爱护理分散化,家庭细分市场成为导管市场内有意义的增长渠道。

制约因素影响分析

| 制约因素 | 约(~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 导管相关感染和生物膜形成 | -0.8% | 全球,急性护理 | 短期(≤2年) |

| 非导管替代品的可用性 | -0.6% | 技术先进市场 | 中期(2-4年) |

| 聚合物和硅胶供应链波动 | -0.5% | 全球制造业 | 短期(≤2年) |

| 成熟市场的报销压力 | -0.4% | 北美和欧盟 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

导管相关感染和生物膜形成

留置导管感染率在某些环境中达到25%,导管相关血流感染的死亡率高达25%。随着监管机构收紧感染控制协议,设备留置时间限制和更频繁的更换增加了成本并复杂化临床工作流程,抑制了导管市场的短期动力。

聚合物和硅胶供应链波动

聚四氟乙烯短缺已将材料成本提升至设备收入的20%,高于2020年的12%。制造商正在追求垂直整合和替代材料,但资格测试和监管许可延长了时间线,在导管市场中造成间歇性产品短缺。

细分分析

按产品:心血管领先地位下神经血管加速

心血管导管在2024年占导管市场的28.7%,得益于血管造影、消融和电生理学中根深蒂固的临床协议支持。这种成熟度确保了稳定的数量,因为医院例行储备多种尺寸和配置。随着冠心病患病率的增加,心血管介入的导管市场规模预计将稳步扩大。神经血管导管虽然按收入仍较小,但随着卒中中心扩展和机械血栓切除设备证明疗效,以7.3%的复合年增长率推进。斯坦福的毫米旋转器技术取得90%的成功率,而传统系统为50%,凸显了技术主导的上行空间。

创新管线保持活跃。可操纵尖端、精细编织和更软聚合物提升神经血管导航,缩小风险配置文件并开辟新的程序适应症。静脉内导管仍是医院供应链中最大量的消耗品,但由于商品化定价,利润率压力持续。从闭塞球囊到药物洗脱配置的专业设计要求溢价定价并缓冲盈利能力。跨类别而言,临床证据、报销清晰度和材料可用性塑造了更广泛导管市场内的份额变化。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户:医院主导地位受到居家护理增长挑战

医院占2024年销售额的68.3%,反映了它们在需要手术室和影像基础设施的紧急和复杂程序中的核心作用。这一顶级位置说明了导管市场规模在机构护理中的集中度。然而,居家护理环境每年扩张7.5%,因为远程医疗监测和简化设备使慢性护理患者能够在不重复入院的情况下管理治疗。新的2026年HCPCS代码激励家用设备,这可能使采购预算倾向于社区渠道[3]政策简报,《2026年家用导管代码》,CMS,cms.gov。

门诊手术中心通过在成本控制环境中执行常规导管程序获得增量份额。提供者重视快速患者周转和相比三级医院的较低间接费用。保险公司将适当病例引导到这些设施,确保持续数量。在预测期内,终端用户动力学将取决于护理分散化的步伐以及付费方调整报销框架的速度,最终重新定义导管市场的销售渠道。

按应用:心血管手术领先,透析加速

心血管介入在2024年占导管市场规模的30.5%,涵盖血管成形术、结构性心脏病和电生理学。临床熟悉度和强有力的证据基础保持需求韧性,即使在成本控制压力下也是如此。透析通路以7.8%的复合年增长率增长最快,基于肾病患病率上升和家庭透析项目扩展。BD的Pristine长期血液透析导管在30天时实现100%通畅率,180天时为91%,表明设计改进增强了临床信心。

泌尿应用保持稳定的中个位数增长,受老龄化人口和患者对间歇性导管化改善接受度的推动。复杂的神经血管和结构性心脏用途虽然较小,但提供超额利润机会,因为复杂设计吸引溢价定价。因此,应用趋势使收入流多样化,并突出了维持导管市场的多方面需求驱动因素。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年保持全球收入的43.3%,得益于先进的医院网络、早期技术采用和有利的报销。FDA的突破性设备路径加快了新型导管的市场准入,而医疗保险覆盖扩展为高价值设备提供了顺风。即便如此,成熟市场价格压缩和医院预算审查为数量增长设定了上限。监管稳定性和可预测的付费环境仍使该地区成为高级导管技术的测试场,巩固了其对导管市场的影响。

欧洲是第二大集群,受医疗器械法规塑造。严格的技术文档和上市后监督提高了合规成本,特别是对小公司,可能巩固供应商基础。感染预防优先级和抗菌管理刺激对涂层和一次性设备的需求。与脱欧相关的物流挑战和公共招标规则的变化,包括排除某些外国供应商的举措,使供应链规划复杂化,但可能有利于本地制造。净影响是谨慎但注重质量的欧洲导管市场。

亚太地区是增长最快的地区,到2030年将以8.3%的复合年增长率扩张。卫生系统现代化、手术量上升和政府对全民护理的投资加强了潜在需求。该地区的医疗技术支出预计到2030年将达到2250亿美元。本地制造激励措施、技术转移协议和印度与东南亚新兴的私人医院部门降低了准入门槛。然而,异构的监管制度和价格上限政策要求企业在亚太导管市场寻求规模化时采用细致入微的市场进入策略。

竞争格局

导管市场保持适度分散,跨国公司和专业开发商争夺份额。行业领导者利用无菌制造、分销和临床教育中的规模优势,同时将资金投入研发以保持技术优势。整合步伐加快:史赛克49亿美元收购Inari Medical和BD42亿美元收购爱德华生命科学的重症监护部门突显了创新管线和治疗邻接性的溢价。

技术差异化是决定性杠杆。参与者竞相整合抗菌涂层、嵌入式传感器和人工智能辅助建模,以提供降低并发症率并实现实时分析的导管。Teleflex计划分拆为两家纯粹的公司--一家专注于血管通路和介入产品--说明了围绕高增长利基的战略锐化。导管技术专利申请每年上升25%,表明锁定竞争护城河的激烈努力。

新兴公司抓住神经血管、透析和居家护理细分市场的空白机会,在这些领域现有产品线滞后于不断发展的临床协议。与此同时,聚合物采购挑战和监管间接费用推动较小企业寻求合同制造联盟或成为收购目标。总体而言,对材料科学、传感器融合和以用户为中心设计的持续投资将决定导管市场的等级秩序。

全球导管行业领导者

荷士特

美敦力

科洛普拉斯特

贝克顿迪金森公司

贝朗医疗

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:贝朗医疗推出Clik-FIX硬膜外/周围神经阻滞导管固定装置,旨在减少区域麻醉期间的位移。

- 2025年1月:Radical Catheter Technologies获得FDA 510(k)许可,其8F神经血管导管基于专有带状技术构建。

- 2025年1月:桑福德健康的布鲁斯·加德纳博士获得FDA批准的导管设计,当过度张力发生时自动放气其保留球囊。

- 2024年12月:泰尔茂介入系统在美国推出R2P NaviCross外周支撑导管,采用双编织不锈钢结构以增强扭矩控制。

全球导管市场报告范围

根据报告范围,导管是一种可以插入体内以治疗疾病或进行外科手术的医疗器械。通过修改材料或调整导管制造方式,可以为心血管、泌尿、胃肠道、神经血管和眼科应用定制导管。导管市场按产品(心血管导管、泌尿导管、静脉内导管、神经血管导管和其他产品)、终端用户(医院、长期护理机构和其他终端用户)和地理区域(北美、欧洲、亚太地区、中东和非洲以及南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 心血管导管 |

| 泌尿导管 |

| 静脉内导管 |

| 神经血管导管 |

| 专业/其他导管 |

| 医院 |

| 门诊手术中心 |

| 居家护理环境 |

| 其他 |

| 心血管手术 |

| 尿失禁和尿潴留 |

| 透析和肾脏疾病 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按产品 | 心血管导管 | |

| 泌尿导管 | ||

| 静脉内导管 | ||

| 神经血管导管 | ||

| 专业/其他导管 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 居家护理环境 | ||

| 其他 | ||

| 按应用 | 心血管手术 | |

| 尿失禁和尿潴留 | ||

| 透析和肾脏疾病 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

当前全球导管市场规模是多少?

导管市场在2025年价值620亿美元,预计到2030年将达到852亿美元。

全球导管市场的主要参与者有哪些?

荷士特、美敦力、科洛普拉斯特、贝克顿迪金森公司和贝朗医疗是全球导管市场的主要运营公司。

全球导管市场中增长最快的地区是哪个?

预计亚太地区在预测期(2025-2030)内将以最高的复合年增长率增长。

哪个产品细分市场引领导管市场?

心血管导管占据首位,在2024年占全球收入的28.7%。

页面最后更新于: