导管稳定设备市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

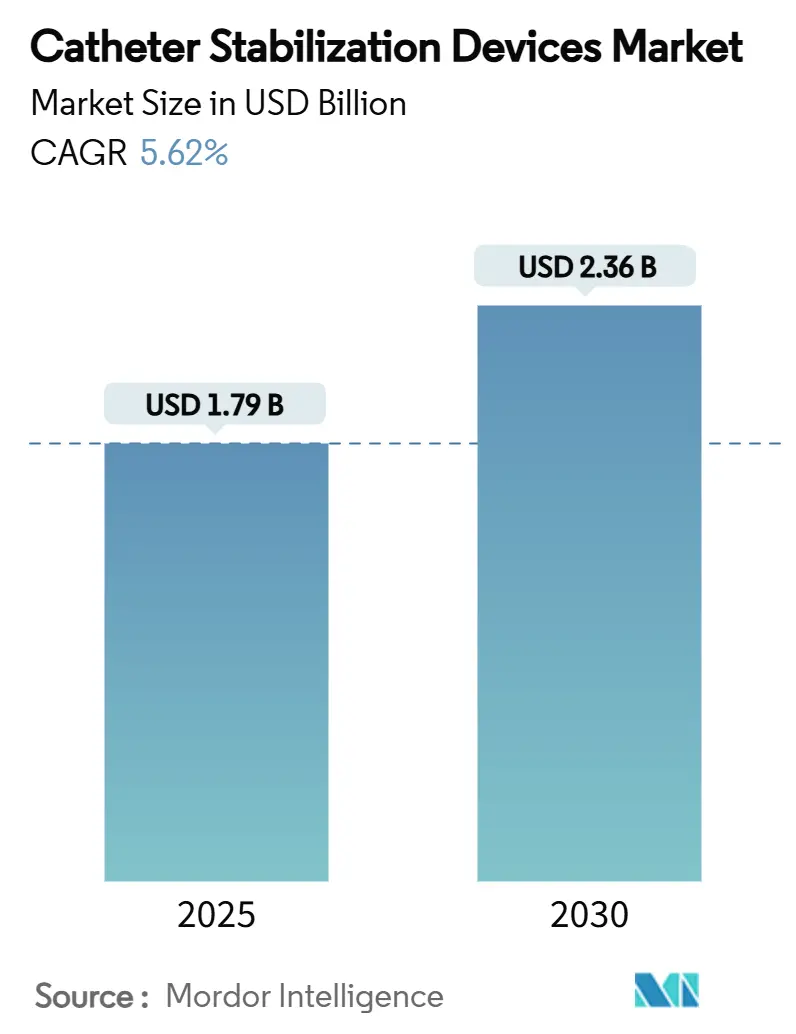

| 市场规模 (2025) | 1.79 十亿美元 |

| 市场规模 (2030) | 2.36 十亿美元 |

| 增长率 (2025 - 2030) | 5.62% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报导管稳定设备市场分析

导管固定设备市场规模在2025年估值为17.9亿美元,预计到2030年将达到23.6亿美元,复合年增长率为5.62%。围绕导管相关感染临床警觉性的提高、微创手术的稳步扩张以及对医院居家护理需求的增强共同巩固了增长前景。医院加大对感染控制耗材的支出,而门诊环境和居家输液项目创造了新的使用场景,有利于便携式、易于应用的固定形式。肿瘤病例的增加、需要频繁血管通路的老龄人口,以及在皮肤友好型抗菌粘合剂方面的创新进一步维持了导管固定设备市场的发展轨迹。制造商通过投资差异化设计来响应,这些设计减少脱位、降低CLABSI风险,并在不影响性能的情况下满足新兴可持续性要求。

重要报告要点

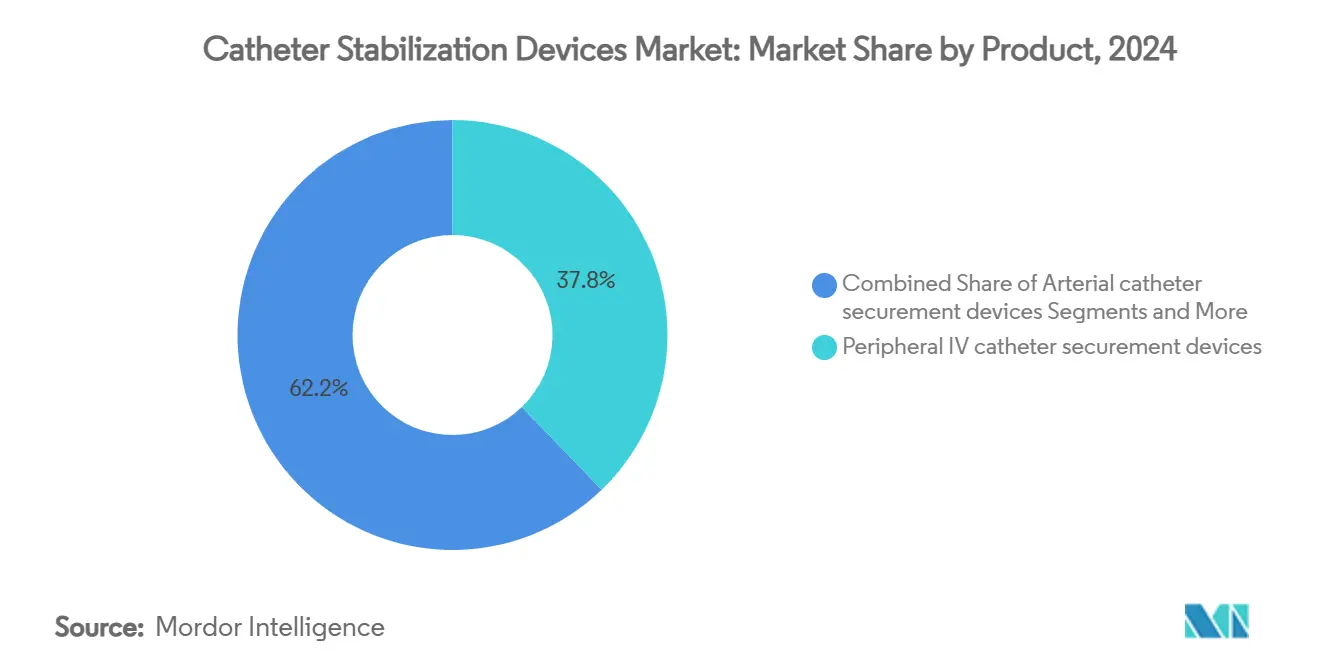

- 按产品分类,外周静脉导管固定设备在2024年以37.82%的导管固定设备市场份额领先,而中心静脉导管固定设备预计将以6.30%的复合年增长率扩张至2030年

- 按应用分类,心血管手术在2024年占导管固定设备市场规模的42.18%,肿瘤及化疗应用以6.81%的复合年增长率发展至2030年。

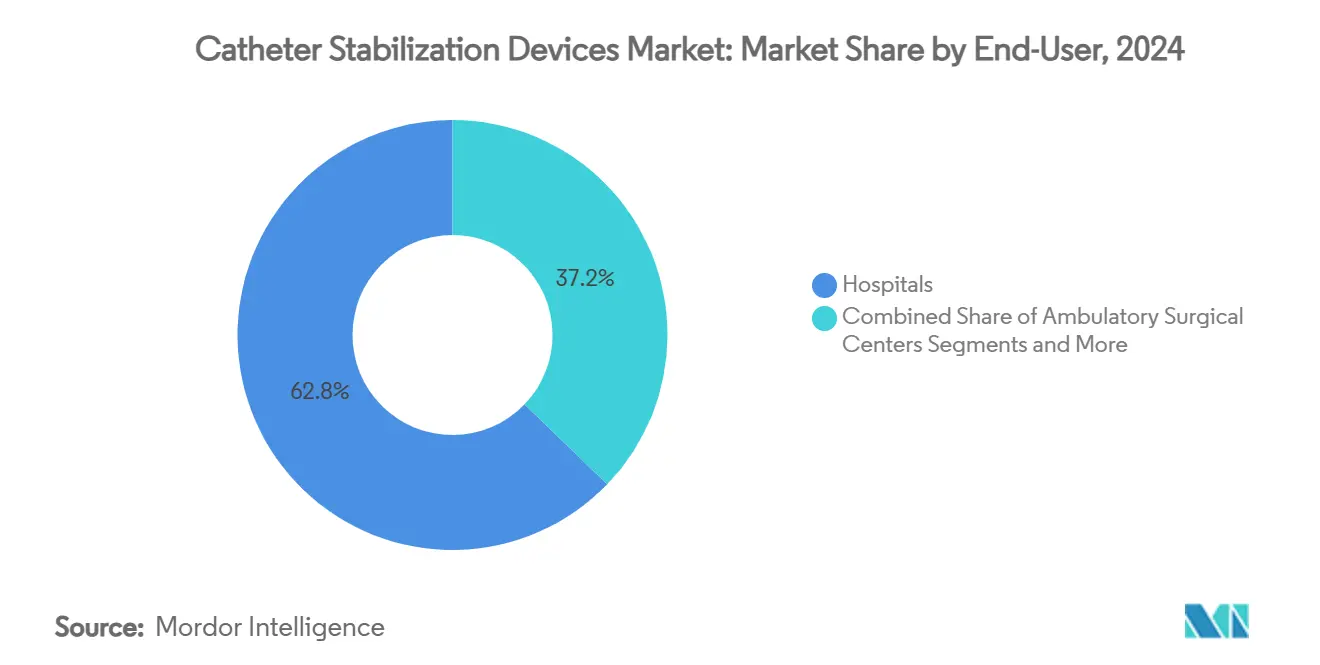

- 按终端用户分类,医院在2024年占导管固定设备市场的62.87%,而门诊手术中心记录了到2030年最高的预期复合年增长率6.72%。

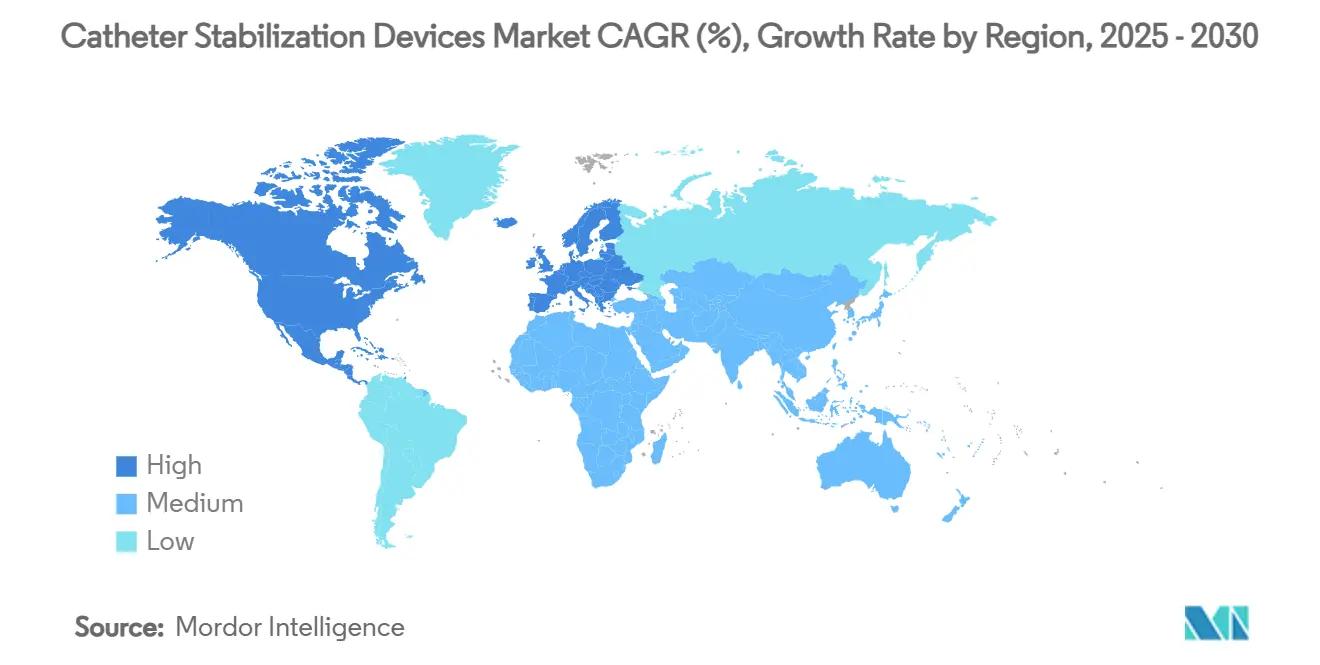

- 按地域分类,北美在2024年以45.35%的导管固定设备市场份额领先,而亚太地区预计将在2030年前录得7.14%的复合年增长率。

全球导管稳定设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性生活方式疾病患病率上升 | +1.2% | 全球;北美和欧洲受影响最大 | 长期(≥4年) |

| 微创和基于导管手术的扩展 | +1.5% | 全球;北美和亚太地区领先 | 中期(2-4年) |

| 更严格的CLABSI和CAUTI预防指南 | +1.0% | 全球;北美和欧盟早期采用 | 短期(≤2年) |

| 医院在感染控制耗材上的支出增加 | +0.8% | 全球;发达市场优先 | 中期(2-4年) |

| 向医院居家和门诊输液项目转变 | +1.1% | 北美和欧盟;亚太地区新兴 | 中期(2-4年) |

| 先进的皮肤友好型抗菌粘合剂平台 | +0.6% | 全球;北美和欧盟的研发中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

慢性生活方式疾病患病率上升

全球糖尿病、心血管疾病和癌症的上升推动了对固定解决方案的长期需求,这些解决方案在延长治疗周期中保持导管完整性。肿瘤治疗方案越来越依赖外周置入中心导管,导致该细分市场6.81%的复合年增长率,因为临床医生偏爱在不损害皮肤完整性的情况下减少脱位的设备。老年人现在构成住院患者的更大份额,他们脆弱的血管系统增加了对温和而坚固固定的需求。医院投资于降低感染风险的抗菌敷料,从而减少护理成本和再入院处罚。这种人口结构转变将导管固定设备市场定位为慢性疾病管理策略的核心组成部分。

微创和基于导管手术的扩展

介入平台如经导管主动脉瓣置换术和机器人辅助血管治疗依赖于在长时间手术过程中精确的导管稳定性。当日出院协议意味着患者更早离开医院,这对在没有持续监测情况下继续发挥作用的固定设备提出了更高要求。设备制造商通过设计允许成像访问同时抵抗意外拉力的低轮廓锚定装置来应对。当固定设备专为特定介入工作流程而构建时,可以实现溢价定价,从而增强导管固定设备市场内的收入多样性。

更严格的CLABSI和CAUTI预防指南

WHO 2024标准和最新的CDC指南将无缝合固定确定为血管内导管护理的最佳实践[1]世界卫生组织,《血管内导管相关血流感染预防指南》,who.int。合规现在与报销激励和公开报告挂钩,使感染指标成为董事会级优先事项。临床研究表明稳定的导管减少微生物迁移,支持医院从缝合转向先进粘合剂的强制令。验证感染减少声明的制造商获得竞争优势,因为医院围绕有强有力证据支持的设备标准化采购。

医院在感染控制耗材上的支出增加

每次CLABSI事件可能使美国医院损失高达48,108美元。德国数据表明,当预防感染时,每天可节省120-200欧元。这些经济学将固定设备从可自由支配转向必需支出类别。由基于价值的护理协议激励的采购团队,将更大预算分配给提供可衡量感染相关成本减少的产品。因此,导管固定设备市场受益于明确的成本避免叙述。

向医院居家和门诊输液项目转变

医疗保险2025年居家健康更新包括对居家输液治疗的报销,这取决于安全的导管管理。门诊抗菌治疗项目在全球扩展,需要赋予患者自我护理能力同时抵抗日常磨损的固定系统。设备功能如透明粘合剂窗口和颜色编码释放标签简化了外行人使用。居家护理渠道的增长将导管固定设备市场扩展到医院墙外。

先进的皮肤友好型抗菌粘合剂平台

含氯己定敷料与标准敷料相比,将中心导管感染风险降低52%。硅胶基粘合剂基质减少皮肤撕裂,允许无痛移除,促进了老年和儿科患者的采用。这些材料进步让制造商在满足新兴可持续性目标的同时获得溢价,通过降低敷料更换频率实现。因此,抗菌化学成为导管固定设备市场的战略差异化因素。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向皮下端口/无针连接器迁移 | -0.7% | 全球;北美和欧盟领先 | 中期(2-4年) |

| 频繁的产品召回和不良事件诉讼 | -0.4% | 全球;受监管市场影响最强 | 短期(≤2年) |

| 可持续性要求限制一次性塑料 | -0.5% | 欧盟和北美;扩展至全球 | 长期(≥4年) |

| 医院对非收入一次性用品的报销压缩 | -0.6% | 全球;成熟市场急性 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

向皮下端口/无针连接器迁移

无针连接器如BD的MaxPlus系列在超过3000家美国医院显示CLABSI减少,将临床医生偏好转向集线器级感染控制[2]碧迪医疗器械公司,《MaxPlus和MaxZero无针连接器》,bd.com。皮下锚定如SecurAcath将CLABSI风险降低288%,挑战粘合剂设备。UV-C消毒设备通过在连接器部位管理病原体进一步减少对传统固定的依赖。随着综合替代方案激增,独立表面粘合剂的销售可能会停滞。

频繁的产品召回和不良事件诉讼

导致皮肤剥脱或血流感染的固定失败引发召回并增加责任风险。美国和欧盟加强的监管监督迫使制造商将资源分配给上市后测试和合规文档。这些成本压缩利润率,可能延迟下一代设备的推出。相关品牌损害也减慢了规避风险的医院采购委员会的采用,限制了导管固定设备市场的短期增长。

可持续性要求限制一次性塑料

欧盟包装和包装废物法规通过施加回收和材料减少目标加速了远离传统塑料的转变[3]奥利弗医疗包装,《欧盟包装和包装废物法规:对医疗保健的影响》,oliverhcp.com。医院偏爱提供可生物降解或可回收组件的供应商,对拥有传统聚氯乙烯产品组合的公司施加压力。开发生物塑料选项通常涉及更高的原材料成本和重新验证费用,即使它确保了长期相关性,也会压缩近期盈利能力。

细分分析

按产品:外周静脉主导地位中的CVC创新

外周静脉固定设备在2024年占导管固定设备市场的37.82%。中心静脉解决方案虽然较小,但由于重症监护复杂性和CLABSI预防要求,预计将以6.30%的复合年增长率扩张。这两个类别共同定义了导管固定设备市场规模的大部分,动脉、泌尿和其他利基格式服务于透析和儿科护理等专门需求。

开发人员通过集成抗菌覆盖层和允许日常部位检查的透明、透气薄膜来增强外周静脉产品。在CVC领域,隧道式PICC放置比非隧道线路表现出更好的感染和脱位概况,促使供应商围绕适应隧道技术的锚定机制进行创新。对力激活分离设备预期的监管清晰度应促进额外的产品差异化,进一步加强导管固定设备市场的增长前景。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:心血管领导地位与肿瘤加速

心血管介入在2024年代表了导管固定设备市场规模的42.18%,反映了全球基于导管的心脏手术量。预测复合年增长率为6.81%的肿瘤和化疗细分市场,源于需要多月中心导管稳定性的强化癌症治疗方案。重症监护和急救医学应用受益于更大的ICU足迹,而胃肠泌尿和肾脏病学与透析患病率挂钩保持稳定需求。

制造商根据药物输送时间表、无菌场要求和成像兼容性定制固定设备。创新包括用于在快速代码情况下快速检查的颜色编码粘合剂窗口和用于内镜导航的低轮廓组件。这些改进使医院能够跨部门标准化,从而加深导管固定设备市场的渗透。

按终端用户:医院主导地位中的ASC扩张

医院在2024年保持导管固定设备市场62.87%的份额,这得益于其高手术量和复杂病例组合。门诊手术中心预计以6.72%的复合年增长率上升,利用较低的间接费用和付款方对门诊手术的激励。随着医疗保险和私人保险公司报销居家输液,居家护理项目获得牵引力,扩大了导管固定设备市场的覆盖范围。

ASC管理员要求适合快速周转时间表的快速应用固定格式,而居家护理护士需要带有清晰说明的用户友好套件。提供多环境产品包的供应商获得跨渠道效率。长期护理机构虽然稳定,但代表了专注于压力损伤避免和高皮肤兼容性材料的利基增长途径。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年持有45.35%的导管固定设备市场份额,得益于严格的感染控制政策和强劲的报销途径。医疗保险2025年居家输液治疗条款进一步将设备使用扩展到住宅环境,巩固了区域增长跑道。

欧洲显示持续扩张,因为医院适应有利于可回收或可生物降解固定组件的可持续性法规,推动产品重新设计和采购周期。德国、法国和英国的临床研究集中加速了满足感染控制和环境目标的创新粘合剂的本地采用。

亚太地区预计将以7.14%的复合年增长率在2030年前超越全球平均水平。中国和印度的医疗基础设施现代化,结合日本和韩国的老龄化人口统计,引导对先进血管通路解决方案的需求。监管协调倡议简化批准,允许跨国制造商在适应本地护理协议的同时部署统一产品线。

竞争格局

导管固定设备市场呈现适度分散。碧迪医疗和3M等成熟制造商依靠研发规模、广泛分销和强有力的临床证据来保护份额。BD以42亿美元收购爱德华生命科学重症监护资产,构建了一个将监测与血管通路整合的平台,加剧了竞争压力。

中级参与者专注于利基用例。泰利福以7.6亿欧元收购BIOTRONIK血管部门改善其冠状动脉产品组合,而库克医疗与Bedal International的联盟通过FlexGRIP固定工具扩展其引流线。初创公司利用AI设计将导管表面细菌定植减少100倍,针对未满足的感染预防缺口。

产品差异化集中在抗菌活性、皮肤温和性和应用速度上。可持续性考虑促进对聚乳酸等生物塑料的研究,尽管规模经济仍不确定。在竞争价格点展示结果改善的公司定位于在导管固定设备市场内捕获增量份额。

导管稳定设备行业领导者

百特

碧迪医疗器械公司

美德兰工业公司

3M

贝朗医疗集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:贝朗医疗推出Clik-FIX硬膜外/外周神经阻滞导管固定设备,以最小化区域麻醉期间的移位,增强患者安全和疼痛控制。

- 2024年2月:库克医疗与Bedal International合作,将FlexGRIP导管固定设备添加到其经皮引流产品组合中,改善治疗协议中的患者舒适度。

- 2023年4月:康华特收购了一氧化氮抗菌技术平台,以加强其感染预防产品。

全球导管稳定设备市场报告范围

根据报告范围,导管稳定设备或固定设备是用于固定留置导尿管的产品。导管稳定设备已分为三个主要类别:缝合、无缝合设备以及胶带和敷料。导管稳定用于保持通路设备的完整性并防止导管迁移和通路丢失。导管稳定设备市场按产品(动脉固定设备、中心静脉导管固定设备、外周固定设备、导尿管固定设备、胸腔引流管固定设备和其他固定设备)、终端用户(医院、居家护理环境和其他终端用户)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 外周静脉导管固定设备 |

| 中心静脉导管(CVC)固定设备 |

| 动脉导管固定设备 |

| 导尿管固定设备 |

| 其他利基固定设备 |

| 心血管手术 |

| 肿瘤和化疗 |

| 重症监护和急救医学 |

| 胃肠泌尿和肾脏病学 |

| 疼痛管理和麻醉 |

| 医院 |

| 门诊手术中心 |

| 居家护理和医院居家项目 |

| 长期护理/专业护理机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品 | 外周静脉导管固定设备 | |

| 中心静脉导管(CVC)固定设备 | ||

| 动脉导管固定设备 | ||

| 导尿管固定设备 | ||

| 其他利基固定设备 | ||

| 按应用 | 心血管手术 | |

| 肿瘤和化疗 | ||

| 重症监护和急救医学 | ||

| 胃肠泌尿和肾脏病学 | ||

| 疼痛管理和麻醉 | ||

| 按终端用户 | 医院 | |

| 门诊手术中心 | ||

| 居家护理和医院居家项目 | ||

| 长期护理/专业护理机构 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

哪个产品类别主导当前销售?

外周静脉固定设备在2024年持有37.82%的份额,反映了它们在各种护理环境中的通用使用。

导管稳定设备市场的主要参与者是谁?

百特、碧迪医疗器械公司、美德兰工业公司、3M和贝朗医疗集团是导管稳定设备市场的主要运营公司。

导管稳定设备市场中增长最快的地区是哪里?

亚太地区预计在预测期间(2025-2030)以最高复合年增长率增长。

门诊中心对导管固定解决方案的需求增长有多快?

门诊手术中心预计在2030年前录得6.72%的复合年增长率,超过医院增长。

页面最后更新于: