微导引导管市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 503.33 百万美元 |

| 市场规模 (2030) | 689.23 百万美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence微导引导管市场分析

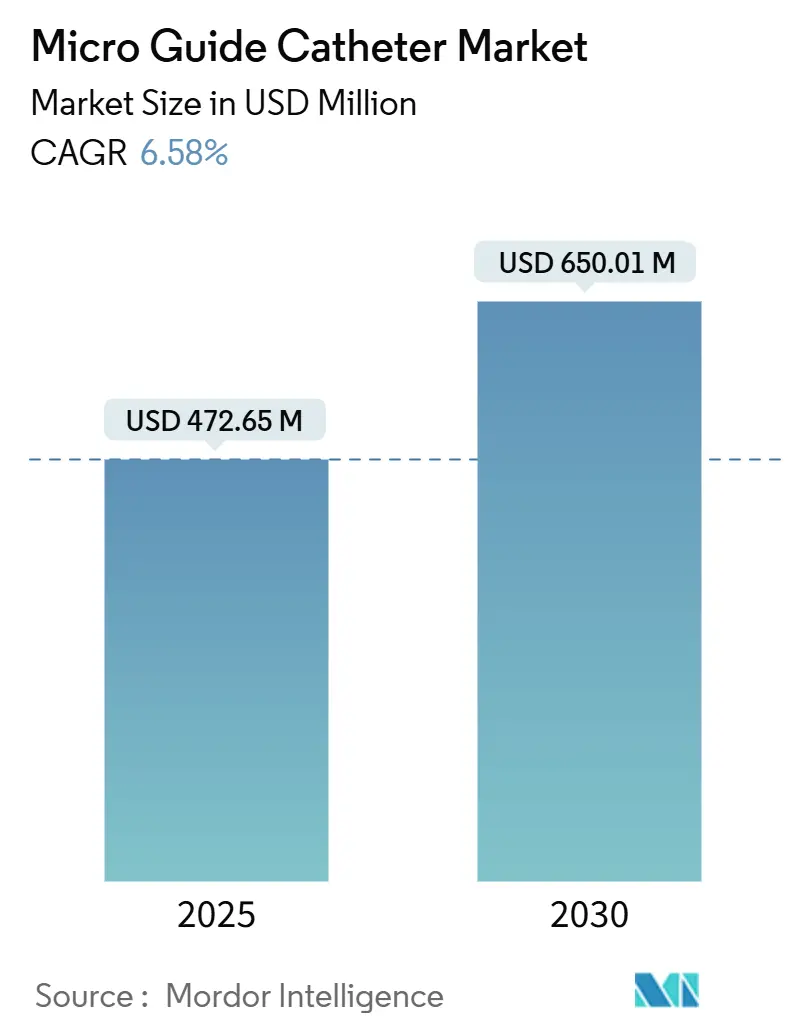

微导引导管市场规模在2025年达到4.7265亿美元,预计到2030年将攀升至6.5001亿美元,复合年增长率为6.58%。需求上升是因为人口老龄化需要更多介入手术,设备设计现在集成了可操控性和压力感应功能,政策制定者继续将常规血管成形术和简单神经血管工作从住院病房转移到节省成本的门诊环境。心血管疾病目前影响着1.279亿美国成年人,刺激医院扩大依赖双腔和锁定设计的慢性完全闭塞(CTO)项目,这些设计能够穿越严重钙化的病变。在神经方面,机械取栓指南建议更快地接近远端区域,计算机辅助成型算法提供96%的首次试验成功率,减少手术时间和透视。OEM之间的整合,如波士顿科学以12.6亿美元收购丝绸之路医疗公司,为研发增加了规模并确保了聚合物供应,但持续的PTFE短缺和树脂工厂停产阻碍了组件可用性。

主要报告要点

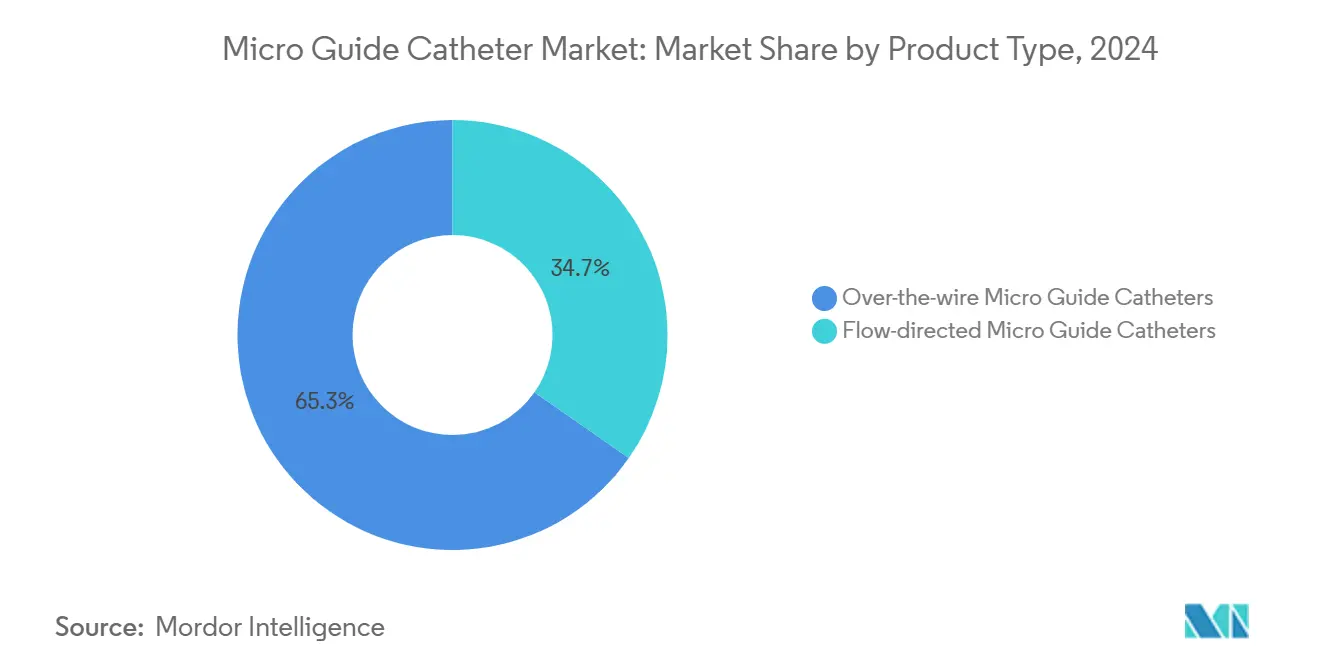

- 按产品类型,经线设备在2024年以65.35%的收入份额领先,而流向引导设备预计将以7.57%的复合年增长率扩展到2030年。

- 按应用,心血管手术在2024年占微导引导管市场份额的45.72%,神经血管以7.91%的复合年增长率推进到2030年。

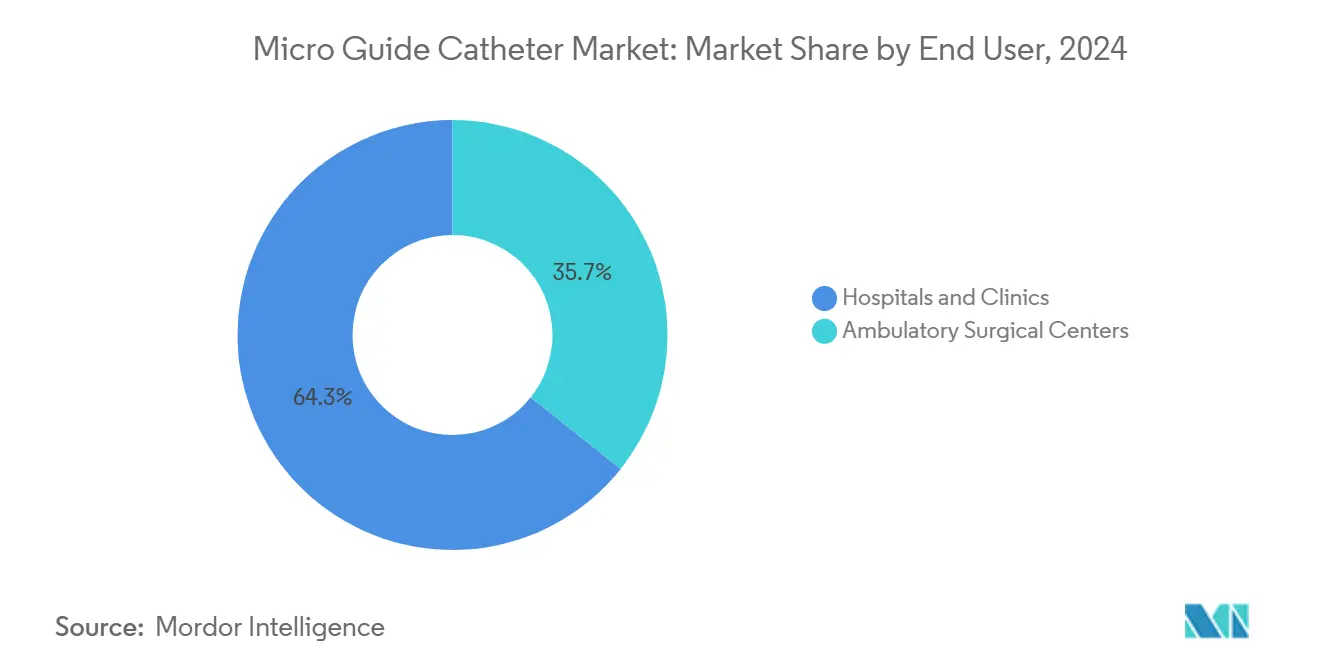

- 按终端用户,医院和诊所在2024年占微导引导管市场规模的64.35%份额;门诊手术中心以8.23%的复合年增长率推进到2030年。

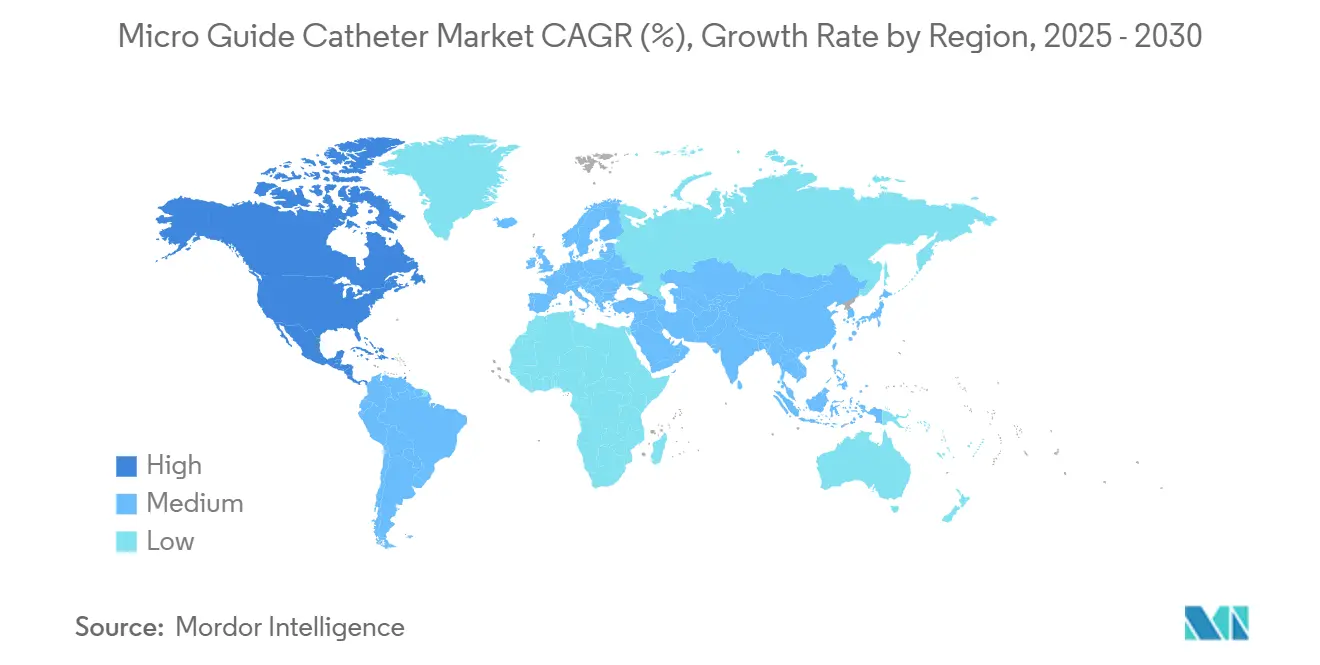

- 按地理位置,北美在2024年以42.81%的份额占主导地位,而亚太地区预计将以最快的8.45%复合年增长率扩展到2030年。

全球微导引导管市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 心脏和神经血管疾病负担增长 | +1.8% | 全球,在北美和亚太地区影响最大 | 长期(≥4年) |

| 微创介入治疗采用率上升 | +1.5% | 北美和欧盟领先,亚太地区跟随 | 中期(2-4年) |

| 全球老年患者群体扩大 | +1.2% | 全球,集中在发达市场 | 长期(≥4年) |

| CTO-PCI激增推动对双腔/锁定微导管的需求 | +1.0% | 北美和欧盟核心市场 | 中期(2-4年) |

| 可操控和压力感应微导管快速创新 | +0.8% | 全球,发达市场早期采用 | 短期(≤2年) |

| 新兴市场大容量门诊导管实验室扩展 | +0.6% | 亚太地区和拉丁美洲重点 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

心脏和神经血管疾病负担增长

心血管疾病每年给美国造成4223亿美元的直接成本,并随着生活方式风险因素与人口老龄化的交集而继续上升。同样的模式正在亚太地区展开,香港在治疗上花费46亿美元,新加坡花费81亿美元,促使政府补贴介入项目。中风发病率的增加意味着更多神经科医生正在接受导管技能培训,多学科中风团队现在进行创纪录数量的取栓术,这些手术依赖于微导引导管的扭矩响应和尖端柔韧性。这些因素共同维持了微导引导管市场的长期需求。

微创介入治疗采用率上升

临床界青睐侵入性较小的解决方案,如用于高风险老年患者的TAVR;自膨胀瓣膜在小环中的复合终点为9.4%,而球囊扩张平台为10.6%。更大量的结构性心脏病例需要具有精确压力反馈的微导管,以优化封堵器定位。计算机引导成型软件将首次通过失败率从34%降至4%,减少透视秒数和操作员疲劳。同样的数字工具为中风系统提供信息,其中接近速度决定神经功能,从而为微导引导管市场增长创造了有意义的顺风。

全球老年患者群体扩大

65岁以上成年人的比例正在攀升;到2030年,近六分之一的美国人将处于这一群体中,而日本已经超过28% [1]JACC: Advances Editorial, "Geriatric Cardiology: Four Decades of Evolution," jacc.org。老年血管系统通常具有弯曲性和钙化特征,需要具有更高推送能力和抗折弯性的导管。液压可操控轴提供精确的尖端移动,这在较长手术时间增加中风或出血风险的情况下是一个关键优势。早期职业操作员现在处理的高风险老年病例比资深同行更多,突出了专业微导管有助于弥补的培训差距。

CTO-PCI激增推动对双腔/锁定微导管的需求

基于先进微导管工程和结构化指导项目,CTO介入的成功率已攀升至80-90%。锁定设计如NHancer在低J-CTO评分病变中提供97.5%的成功率,在近70%的病例中作为唯一导管。双腔装置保持侧支血流并实现受控再入技术,使其在分叉中不可或缺。激光辅助导管使用0.7毫米尖端以80 mJ/mm²消融无弹性斑块,在球囊失败时扩展选择,并强化微导引导管市场技术在挑战性病例中的作用。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 高技能介入专家短缺 | −1.2% | 全球,农村和新兴市场急性 | 长期(≥4年) |

| 产品召回和严格的上市后监管 | −0.8% | 北美和欧洲 | 短期(≤2年) |

| 使用微导管时FFR的准确性担忧 | −0.6% | 全球临床实践 | 中期(2-4年) |

| 高性能聚合物供应链波动 | −0.9% | 全球制造足迹 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高技能介入专家短缺

每两名退休的心脏病专家只有一名新心脏病专家进入劳动力队伍,限制了许多医院的实验室产出 [2]Becker's Hospital Review Team, "Cardiology Workforce Report 2025," 。倦怠率升级是因为报销停滞而病例复杂性上升。早期职业医生面对更高的预测死亡率病例负荷,强化了对缩短学习曲线和提高信心的直观导管的需求。农村地区感受到短缺最严重;医院将患者运送数百英里,延迟治疗并压缩对服务不足地区微导引导管市场设备的需求。

高性能聚合物供应链波动

PTFE和Pebax短缺使原材料成本大幅上涨,并在合同制造商处触发分配协议;阿克玛的环十二烷三烯中断将Pebax供应削减75%。医疗设备公司现在将高达20%的收入用于物流,促使双重采购、树脂库存和加速3D打印试点。美国FDA将儿科导管短缺归类为公共卫生关切,并在其弹性供应链计划下要求主动短缺通知。这些限制抑制增长,直到替代化学品获得监管批准。

细分分析

按产品类型:经线主导地位面临流向引导创新

经线配置在2024年占收入的65.35%,因为操作员继续青睐其在长时间球囊充气和支架输送期间的渐进支持。该类别根深蒂固的临床熟悉度使其保持在CTO协议的中心,但流向引导系统正以7.57%的复合年增长率加速发展,特别是在重视无创伤远端通路的神经血管圈子中。波士顿科学的Renegade HI-FLO体现了设计进步,与同类产品相比,力量降低36.8%,流量增加7% [3]Boston Scientific Clinical Engineering, "Renegade HI-FLO Bench Performance," bostonscientific.com。可操控轴减少导丝交换,帮助实验室减少透视和造影剂。

创新集中在促进同时导丝或微圈输送的双腔和三腔形式因子上。戈尔的三腔设计处理多达四根导丝,简化开窗移植物放置。压力感应腔承诺集成生理评估,但由于校准限制而保持小众,在分数血流储备准确性方面落后专用导丝0.03单位。随着树脂供应商稳定产能,制造商旨在将可操控性、模块化和低轮廓远端轴合并到下一代产品线中,确保微导引导管市场继续向多功能混合产品转变。

按应用:心血管领导地位遇见神经血管创新

心血管领域交付了2024年45.72%的销售额,来源于大量经皮冠状动脉和外周动脉病例。操作员依赖强大的附加功能,如微导管衍生的分数血流储备,AQVA-II研究显示与血管造影指导的54%相比,77%的患者实现了最佳PCI后生理状态。与此同时,神经血管切片以7.91%的复合年增长率推进,受到取栓指南修订和栓塞线圈改进的推动。在CLARIDAD研究中试验的液体栓塞剂实现了99%的闭塞,突出了为多阶段介入提供渐进式射线不透明性衰减的平台导管的价值。

亚专科之间的技术转移加速了进步。宽度小于300微米的磁性微纤维机器人可视化亚毫米血管,而MR引导纤维完全避免透视,这对儿科来说是一个关键胜利。肿瘤学和外周血管适应症形成了新生的第三支柱,计算流体动力学表明载药微导管可将化疗输注时间减少28%,扩大微导引导管市场在服务线上的覆盖范围。

按终端用户:医院主导地位受到ASC扩张挑战

医院和诊所凭借全天候成像基础设施和多学科人员配置,在2024年保持了64.35%的销售额。尽管如此,门诊手术中心(ASC)录得8.23%的复合年增长率,受到CMS批准医院外冠状动脉介入治疗和寻求可预测现金流的私募股权收购推动。医疗保险数据显示,ASC的PCI量在2018年至2022年间上升了近九十倍,但仍占所有索赔的不到1%,说明了规模化的空间。

ASC采用取决于严格的患者选择,因为操作员避免高出血风险概况。为了简化工作流程,中心部署高速256层CT血管造影作为看门人,将当日取消率减少22%。导管供应商开发预打包的套件,包含交叉、支撑和交换工具,以适应压缩的库存足迹。这种环境下的市场动力激励设备制造商制定与单次使用精益供应相符的灭菌和包装模型。

地理分析

北美凭借全面的保险覆盖、高实验室密度和精确导航功能的快速采用,占据2024年收入的42.81%。美国操作员每年进行超过50万例PCI病例,其中29%涉及提高微导管拉通率的CTO技术。加拿大采用轮毂辐射方法,社区医院将复杂患者送往学术中心,增加国家设备周转率。压力感应导管的报销仍然有利,CMS在门诊索赔中记录时每次使用额外支付989美元。

预计到2030年复合年增长率为8.45%的亚太地区将成为微导引导管市场增量收益的摆动地区。中国每年开设250多个导管实验室,其基于数量的采购招标推动国内公司转向可操控远端尖端等差异化利基,以摆脱商品价格上限。日本作为拥有全民覆盖的老龄社会紧随其后;其对新型神经取栓工具的中性报销加速了早期采用。越南等东南亚经济体记录了两位数的医疗设备增长率,尽管它们依赖进口精密微导引导管。当地临床试验参与在2021年至2024年间增加了65%,实现了更快的国内注册。

欧洲呈现稳定的中个位数扩张,受德国、法国和英国推动。欧盟医疗器械法规(MDR)延长批准周期但提高感知安全性,支持临床医生信心。拉丁美洲分散的付费组合抑制了量,但巴西5900万美元的血管设备市场为针对私立医院的高端导管奠定了立足点。沙特阿拉伯等中东中心在2030愿景中投资心脏卓越中心,创建经常将成像硬件与一次性用品捆绑的采购合同。

竞争格局

行业整合已经加剧,标志着向适度集中的倾斜。波士顿科学以12.6亿美元收购丝绸之路医疗公司,随后以6.64亿美元收购Bolt Medical,将神经外周管线与慢性颈动脉工作相结合。德尔福以7.6亿欧元收购Biotronik的血管部门,现在在单一IFU下提供载药球囊以及嵌套双腔导管,赢得综合产品线合同。这些收购允许Pebax和不锈钢编织的组合采购,缓冲原材料通胀成本。

技术是主要差异化因素。像Vantis Vascular这样的初创公司获得500万美元,将血管内冲击波碎石头小型化到微导管轴上,用于钙化CTO。专利申请集中在将回拉FFR测量集成而无需单独导丝的聚合物光纤上,尽管验证仍处于早期阶段。儿科白色空间出现,其中1.2 Fr以下的腔直径需要独特的挤出公差;尚无现有者实现广泛商业规模。

商业策略现在围绕将资本设备与一次性微导引导管配对的混合销售模式。例如,AI软件许可证与传感器导管捆绑,创造经常性收入和设备锁定。供应商弹性在议程上上升;OEM在东南亚和拉丁美洲双源轴以减轻树脂关闭风险。总体而言,参与者必须平衡研发支出与MDR和FDA上市后监督成本,同时竞相将ICU精简门诊实验室确保为微导引导管市场的先发者领域。

微导引导管行业领导者

-

波士顿科学公司

-

美敦力公司

-

Merit医疗系统

-

泰尔茂株式会社

-

康德乐公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年2月:BIOTRONIK和IMDS推出Micro Rx导管,这是BIOTRONIK在美国分销的第四个IMDS制造设备。

- 2023年11月:泰尔茂欧洲建立南非子公司以加强其国际足迹。

- 2023年7月:朝日英泰可与丰田弹性公司合并,扩大生产能力和全球覆盖范围。

全球微导引导管市场报告范围

根据报告的范围,导管是由医疗级材料制成的管子。它们用于治疗不同类型的疾病状况,如心血管、胃肠、泌尿和神经疾病。

| 经线微导引导管 |

| 流向引导微导引导管 |

| 心血管 |

| 神经血管 |

| 其他 |

| 医院和诊所 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按产品类型 | 经线微导引导管 | |

| 流向引导微导引导管 | ||

| 按应用 | 心血管 | |

| 神经血管 | ||

| 其他 | ||

| 按终端用户 | 医院和诊所 | |

| 门诊手术中心 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前微导引导管市场规模是多少?

微导引导管市场规模在2025年为4.7265亿美元,预计到2030年将达到6.5001亿美元。

微导引导管市场的关键参与者有哪些?

波士顿科学公司、美敦力公司、Merit医疗系统、泰尔茂株式会社和康德乐公司是在微导引导管市场运营的主要公司。

今天哪种产品类型引领收入?

经线设计在2024年占收入的65.35%,反映了临床医生的熟悉度和广泛的临床适应症。

亚太地区与北美相比如何?

北美保持2024年收入的42.81%,但亚太地区将以8.45%的复合年增长率增长更快到2030年,因为医院容量和疾病发病率攀升。

页面最后更新于: