葡萄酒包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.05 十亿美元 |

| 市场规模 (2030) | 8.14 十亿美元 |

| 增长率 (2025 - 2030) | 5.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence葡萄酒包装市场分析

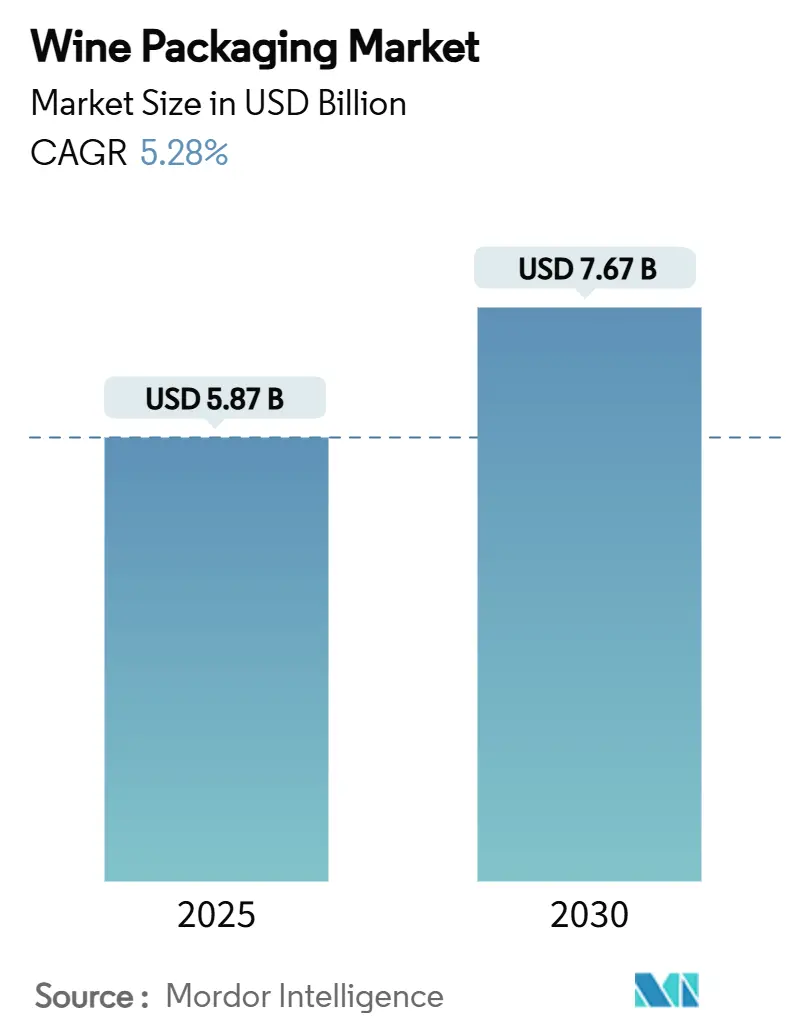

葡萄酒包装市场规模在2025年达到58.7亿美元,预计到2030年攀升至76.7亿美元,期间以5.28%的复合年增长率推进。强劲的玻璃瓶需求、对轻量化设计日益增长的兴趣以及罐装和袋装盒等替代格式的快速采用正在引导这一轨迹。中国的高端化、欧洲轻量化玻璃的推广以及北美直面消费者(DtC)的加速正在重塑葡萄酒包装市场的生产规模和物流经济。监管压力--从欧盟到2030年实现100%可回收的指令到加州赎回价值扩展--继续推动供应商转向循环材料和节能熔炉,即使玻璃价格波动持续存在。金属包装的可回收性吸引年轻的移动消费者,而生物基封盖随着葡萄园认证可持续发展实践而获得关注。

关键报告要点

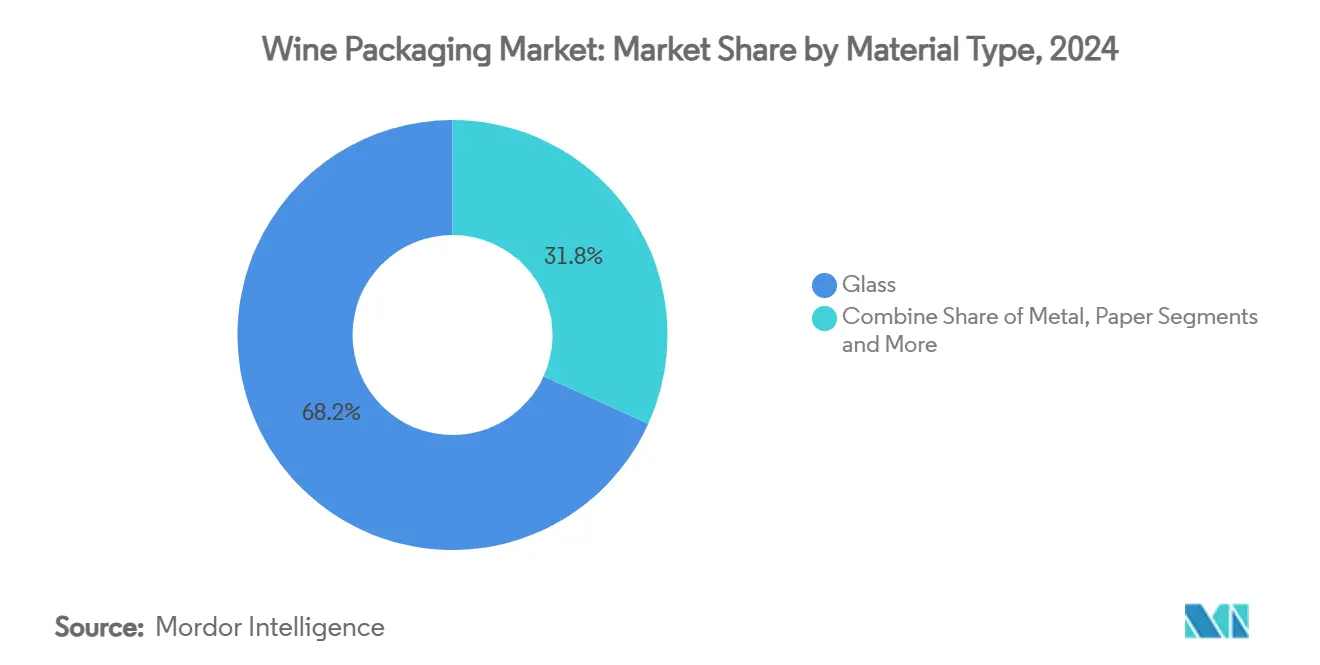

- 按材料分类,玻璃在2024年保持68.22%的葡萄酒包装市场份额;金属预计以8.43%的复合年增长率扩展至2030年。

- 按产品类型分类,玻璃瓶在2024年以55.76%的收入领先,而罐装预计到2030年以7.88%的复合年增长率增长。

- 按封盖类型分类,天然软木塞在2024年占据葡萄酒包装市场规模的45.42%份额,螺旋盖以8.11%的复合年增长率推进至2030年。

- 按葡萄酒类型分类,静止葡萄酒在2024年占据69.23%的类别销量;低酒精和无酒精葡萄酒预计到2030年录得9.21%的复合年增长率。

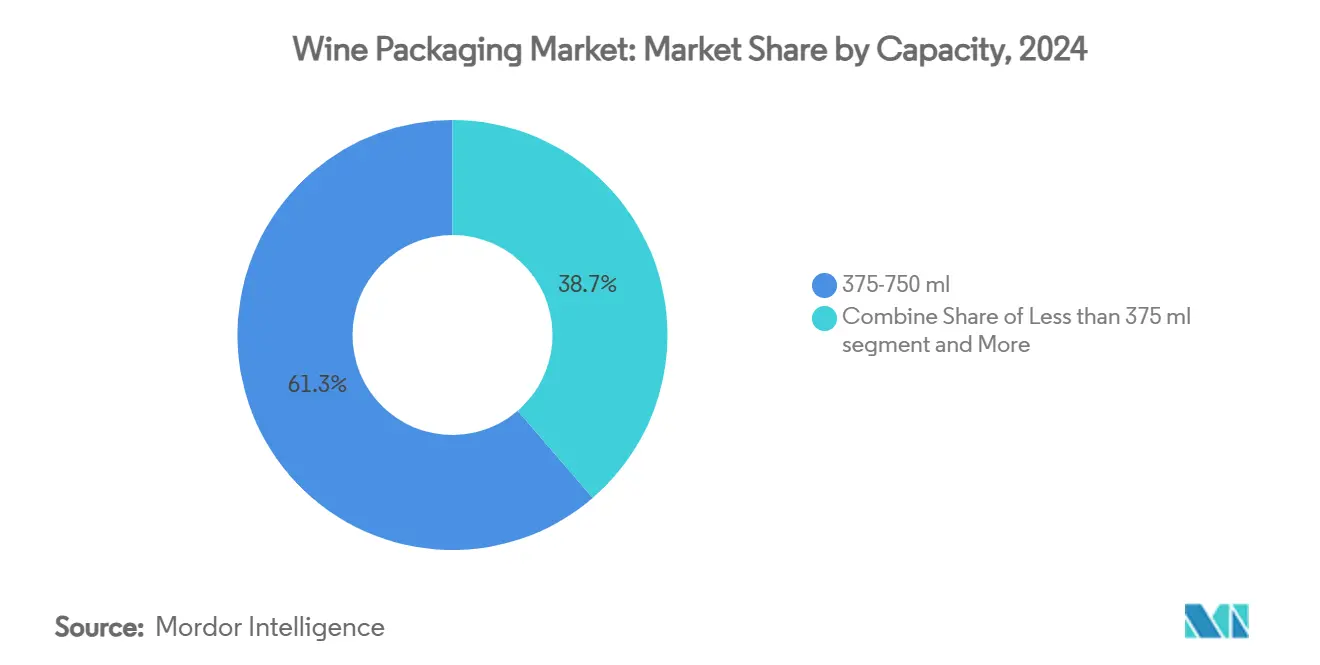

- 按容量分类,375-750毫升细分市场在2024年控制了61.31%的葡萄酒包装市场份额,而375毫升以下格式以7.53%的复合年增长率增长。

- 按分销渠道分类,直销在2024年占57.53%的收入;间接渠道预计以6.42%的复合年增长率上升至2030年。

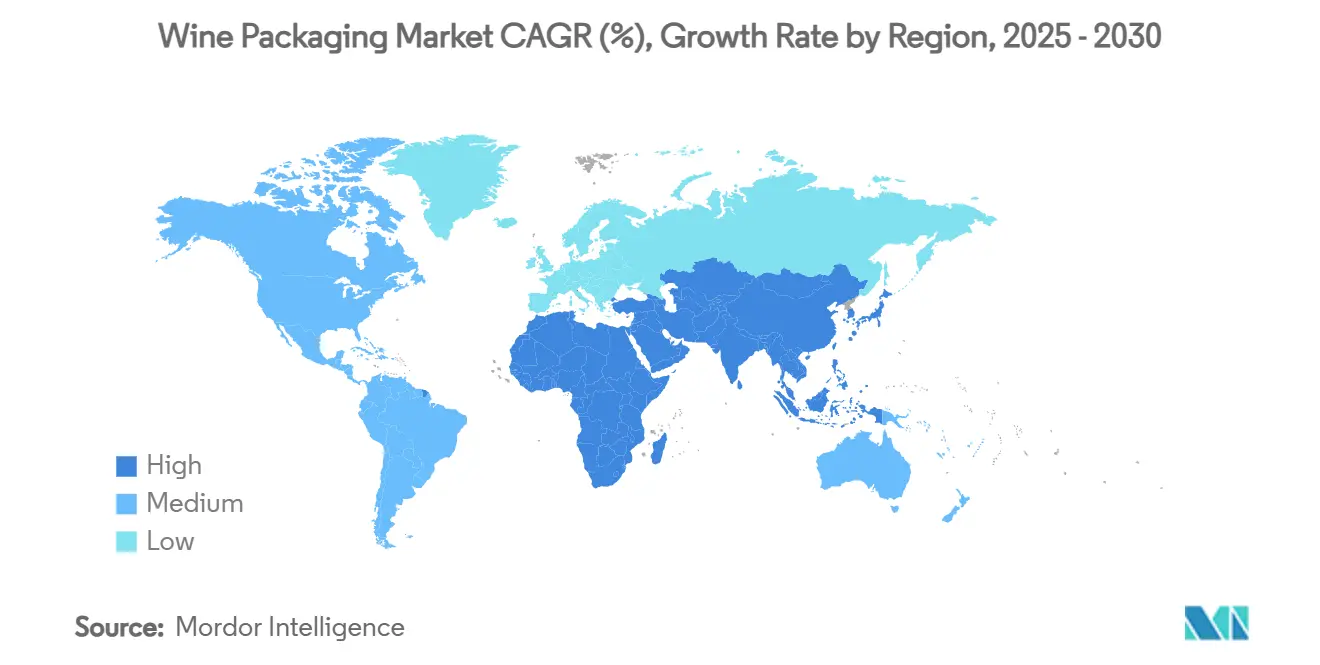

- 按地理位置分类,北美在2024年以38.12%的收入领先,而亚太地区预计到2030年以7.92%的复合年增长率增长。

全球葡萄酒包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 中国葡萄酒高端化提升设计师瓶装需求 | +0.8% | 中国,更广泛的亚太地区 | 中期(2-4年) |

| 欧洲酿酒厂采用轻量化玻璃瓶减少二氧化碳排放 | +0.6% | 欧洲,北美 | 长期(≥4年) |

| 北欧电商杂货快速采用袋装盒格式 | +0.4% | 北欧,北欧洲 | 短期(≤2年) |

| 美国直面消费者渠道兴起加速即装可运包装 | +0.5% | 北美 | 中期(2-4年) |

| 大洋洲罐装和PET单份装葡萄酒户外使用激增 | +0.3% | 澳大利亚,新西兰 | 短期(≤2年) |

| 葡萄园可持续发展认证推动生物基封盖 | +0.2% | 全球高端产区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

中国葡萄酒高端化提升设计师瓶装需求

中国年轻城市消费者重视便利性和经济性,但仍将精美设计与品质联系在一起。华东酒庄的桶装葡萄酒和Franzia的盒装产品等创新支持休闲聚会,同时不稀释品牌资产,在葡萄酒包装市场内提升高端风格的替代品。[1] Vino Joy, "How Unconventional Wine Packaging Is Winning Over Young Palates in China," vino-joy.com

欧洲酿酒厂采用轻量化玻璃瓶减少二氧化碳排放

勃艮第的碳中和路线图将瓶重暴露为关键排放驱动因素;Verallia的300克波尔多Air证明,较轻的瓶子可以保持传统,同时减少高达40%的二氧化碳排放,推动葡萄酒包装市场的更广泛采用。[2]Meininger's International, "Sweden Bids Farewell to Heavy Bottles," meiningers-international.com

北欧电商杂货渠道快速采用袋装盒格式

Systembolaget的政策帮助袋装盒在瑞典和挪威获得超过50%的销量,实现40%的物流节省,并加强在葡萄酒包装市场产生共鸣的环境证书。

美国直面消费者渠道兴起加速场内即装可运包装

加州CRV扩展将包装与回收目标保持一致,奖励安全运输和易于回收的解决方案,通过支撑葡萄酒包装市场的DtC平台推动销售。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 欧盟塑料包装税增加PET成本 | -0.4% | 欧洲,外溢效应 | 短期(≤2年) |

| 再生料短缺限制rPET推广 | -0.3% | 全球,特别是欧盟和美国 | 中期(2-4年) |

| 替代封盖中较高的氧气透过风险 | -0.2% | 全球高端层级 | 长期(≥4年) |

| 苏打灰价格波动推高玻璃成本 | -0.5% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

欧盟塑料包装税增加PET解决方案成本

强制性再生料含量配额和PFAS禁令推高合规成本,使PET在葡萄酒包装市场的高端生产线中竞争力下降。

全球再生料供应短缺限制rPET酒瓶推广

与软饮料争夺食品级rPET推高价格;葡萄酒销量缺乏规模来确保原料供应,约束葡萄酒包装市场的可持续发展目标。

细分市场分析

按材料类型:玻璃主导地位面临金属创新

玻璃在2024年占葡萄酒包装市场的68.22%,这归因于其惰性性质和高端认知。轻量化熔炉升级和更高的碎玻璃比例有助于保持领导地位同时减少排放。金属8.43%的复合年增长率反映了铝的可回收性和冷却速度优势,吸引户外导向的消费者并塑造葡萄酒包装市场的未来偏好。[3]Metal Packaging Europe, "A Revolution for the Wine Industry?" metalpackagingeurope.org 来自Frugalpac的纸质瓶和PET混合物拓宽了材料领域,因为监管机构推动100%可回收目标。

塑料和纸张进步测试长期的等级制度。Frugalpac的纤维外壳使用塑料减少77%,碳足迹比玻璃低84%,使其成为葡萄酒包装行业的有吸引力的替代品。玻璃制造商通过试点电熔炉和超轻设计进行反击。铝瓶利用可重新密封的顶部延长新鲜度,而生物基PET集成高达30%的rPET,但等待更大的再生料供应。

备注: 购买报告后可获得所有个别细分市场的细分市场份额

按产品类型:瓶装领先而罐装加速

传统瓶装提供了2024年55.76%的收入,是窖藏和仪式的支柱。尽管如此,罐装以7.88%的复合年增长率增长,满足葡萄酒包装市场内单份便利和体育场规定。袋装盒生产线实现规模效益并占据瑞典56%的销量,说明高端级别的演进。

PET瓶凭借ALPLA阻隔层的六个月保质期确保细分角色,而袋装赢得节日份额。满足欧盟数字授权的智能标签出现在瓶装和罐装上,丰富可追溯性并加强葡萄酒包装市场的全渠道策略。

按封盖类型:软木塞传统遇见螺旋盖效率

天然软木塞保持2024年45.42%的销量并支持地中海农村经济。螺旋盖以8.11%的复合年增长率增长,得益于突出保鲜效果的盲品品鉴,改变葡萄酒包装市场的情绪。生物基技术软木塞声称净零状态,而玻璃瓶塞装饰超高端版本。

对软木塞VOCs的研究揭示了细致的风味整合,为抵消废物软木塞的复合瓶塞开辟道路。螺旋盖生产商增加防篡改证据和压花品牌,进一步使该技术在葡萄酒包装行业内正常化。

按葡萄酒类型:静止葡萄酒主导地位受到低酒精创新挑战

静止葡萄酒占据2024年69.23%的份额。健康趋势推动低酒精和无酒精生产线达到9.21%的复合年增长率,要求葡萄酒包装市场内更轻、信息丰富的包装。起泡生产线保持抗压瓶,但采用无胶囊瓶颈以节省资源。

加强和甜点葡萄酒采用较小玻璃以抑制氧化并与节制保持一致,而低酒精标签采用收缩套管图形广播卡路里计数。QR码披露提升透明度并满足即将到来的欧盟电子标签规则,加强健康和葡萄酒包装行业之间的融合。

按容量:标准瓶装主导而迷你格式增长

375-750毫升层级在2024年提供61.31%的装运量,受益于全球生产线效率。375毫升以下销量以7.53%的复合年增长率扩展,在葡萄酒包装市场中利用便利性和高端礼品定位。大格式仍是餐厅服务和收藏活动的主题,但可持续发展将它们推向散装龙头系统。

迷你瓶,通常是铝或PET,允许奢侈品生产商保持价格点同时吸引试用。标准瓶通过优化玻璃分配进行10-15%的重量削减,保持强度但降低货运排放,加强葡萄酒包装行业的脱碳议程。

备注: 购买报告后可获得所有个别细分市场的细分市场份额

按分销渠道:直销领先与间接增长

直接渠道在2024年占57.53%的份额,由酿酒厂俱乐部和目的地旅游支撑,偏爱葡萄酒包装市场内的定制装运单位。零售和电商平台以6.42%的复合年增长率推动间接增长,需要托盘友好的箱子和防篡改密封。

混合策略出现,因为酿酒厂融合个性化DtC体验与广泛杂货覆盖。能够自动履行但提供高端开箱体验的包装变得决定性,反映葡萄酒包装行业的全渠道复杂性。

地理分析

北美仍然是最大的收入贡献者。强劲的DtC法律和加州的回收扩展整合5分和10分的押金,引导葡萄酒包装市场朝向路边兼容设计。欧洲政策规定到2030年100%可回收,激发对电熔炉和降低货运排放的袋装盒创新的投资。

亚太地区通过2030年引领增长。中国的高端化混合设计师玻璃与成本效益的盒子,而澳大利亚资助轻量化PET和纸瓶,加速葡萄酒包装市场的区域动力。电商杂货便利与环境营销交织,转化年轻消费者。

中东和非洲以及南美提供新兴路径。温暖的气候倾向于更轻、氧化阻隔格式,出口商部署满足欧盟规则同时最小化货运的包装。国内生产商探索rPET和罐装生产线以达到新饮者,说明葡萄酒包装行业创新的全球传播。

竞争格局

市场集中度分散。Owens-Illinois、Verallia和Ardagh Group主导玻璃,但面临Ball等铝业巨头和Frugalpac等颠覆性纸业先锋。Verallia的300克波尔多Air瓶减少40%的排放,加强现任地位同时满足葡萄酒包装市场的低碳目标。

初创公司利用敏捷性:Packamama的平底PET瓶在澳大利亚获得政府资助,Frugalpac与Target的美国推广将256,000个单位放置在货架上,扩大消费者接触。TricorBraun对Euroglas和Glaspack的收购突出整合,因为分销商在葡萄酒包装市场寻求规模。

多层袋、自充气瓶和物联网追踪器的技术专利激增,创造新的差异化点。封盖专家和分析公司之间的合作伙伴关系实时跟踪氧气进入,增强葡萄酒包装行业内的质量控制。

葡萄酒包装行业领导者

-

Ball Corporation

-

Owens-Illinois Inc. (O-I)

-

Amcor plc

-

Tetra Laval International SA

-

Crown Holdings, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Ball报告2.6%的装运量增长并重申两位数每股收益指导,强调铝在葡萄酒包装市场的动力。

- 2025年5月:Smurfit Westrock公布第一季度销售额76.56亿美元,增加转换工厂同时关闭50万吨纸产能以简化运营。

- 2025年4月:FitVine为活跃消费者推出可重新密封的铝瓶,将高端定位延伸到玻璃之外。

- 2025年2月:ProMach推出葡萄酒与烈酒解决方案集团,整合DtC效率的包装生产线

全球葡萄酒包装市场报告范围

为产品提供保护性和信息性覆盖以帮助在处理、储存和运输过程中保护产品的过程称为包装。它提供有关包装内容的有价值信息。

该研究通过来自玻璃、塑料、金属和纸板的收入跟踪包装市场需求。它还包括法规和驱动因素对市场增长的影响。葡萄酒包装市场按包装材料(玻璃、塑料、金属、纸板)、产品类型(玻璃瓶、塑料瓶、袋装盒、封盖)和地理位置进行细分。所有提及细分市场的市场规模和预测以百万美元提供。

| 玻璃 |

| 塑料 |

| 金属 |

| 纸 |

| 玻璃瓶 |

| 塑料瓶 |

| 袋装盒 |

| 罐装 |

| 袋装 |

| 天然软木塞 |

| 技术/合成软木塞 |

| 螺旋盖 |

| 王冠盖 |

| 其他(T型瓶塞、Vino-Lok) |

| 静止葡萄酒 |

| 起泡葡萄酒 |

| 加强和甜点葡萄酒 |

| 低酒精和无酒精葡萄酒 |

| 少于375毫升 |

| 375-750毫升 |

| 750-1,500毫升 |

| 超过1,500毫升 |

| 直销 |

| 间接销售 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 按材料类型 | 玻璃 | ||

| 塑料 | |||

| 金属 | |||

| 纸 | |||

| 按产品类型 | 玻璃瓶 | ||

| 塑料瓶 | |||

| 袋装盒 | |||

| 罐装 | |||

| 袋装 | |||

| 按封盖类型 | 天然软木塞 | ||

| 技术/合成软木塞 | |||

| 螺旋盖 | |||

| 王冠盖 | |||

| 其他(T型瓶塞、Vino-Lok) | |||

| 按葡萄酒类型 | 静止葡萄酒 | ||

| 起泡葡萄酒 | |||

| 加强和甜点葡萄酒 | |||

| 低酒精和无酒精葡萄酒 | |||

| 按容量 | 少于375毫升 | ||

| 375-750毫升 | |||

| 750-1,500毫升 | |||

| 超过1,500毫升 | |||

| 按分销渠道 | 直销 | ||

| 间接销售 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太地区其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

葡萄酒包装市场的当前规模是多少?

葡萄酒包装市场规模在2025年为58.7亿美元,预计到2030年达到76.7亿美元。

哪种材料主导全球葡萄酒包装?

玻璃以68.22%的份额领先,得益于其经过验证的保存能力和高端形象。

为什么轻量化玻璃瓶越来越受欢迎?

它们减少高达40%的二氧化碳排放,同时保持品牌美学,符合严格的欧盟可持续发展规则。

哪种包装格式增长最快?

铝罐以7.88%的复合年增长率扩展,由便携性、可回收性和年轻消费者吸引力推动。

欧盟法规如何塑造包装选择?

《包装和包装废物法规》要求到2030年实现100%可回收解决方案,推动供应商转向更轻、可回收和再生料含量材料。

直面消费者运输在包装设计中起什么作用?

DtC增长优先考虑在运输和开箱时都表现良好的保护性、可回收和品牌导向装运格式。

页面最后更新于: