汽车转向市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 36.85 十亿美元 |

| 市场规模 (2030) | 47.77 十亿美元 |

| 增长率 (2025 - 2030) | 5.72% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报汽车转向市场分析

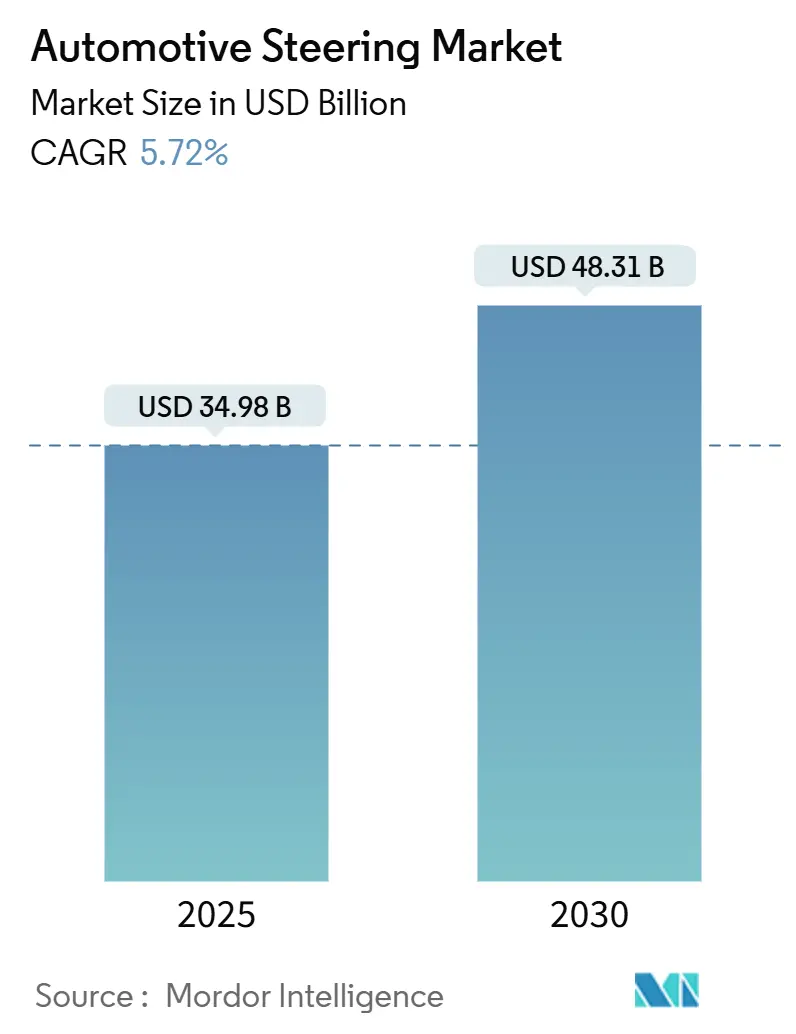

汽车转向系统市场在2025年价值349.8亿美元,预计到2030年达到483.1亿美元,反映出5.72%的复合年增长率。增长基于从液压助力向电动助力转向的快速迁移以及线控转向的首次商业部署。日益严格的全球排放限制和电动汽车份额的增长强化了节能转向技术的商业理由,而UNECE R155下的网络安全规则加速了对软件定义电子控制单元的需求[1]《第155号法规 网络安全和网络安全管理系统》,联合国欧洲经济委员会,unece.org。亚太地区保持48.67%的收入份额,得益于中国的规模优势和日本在高精度零部件方面的专业化。一级供应商正在整合核心技术以确保知识产权并为冗余的"故障运行"架构所需的高前期投资提供资金。为能够去除稀土含量、减轻重量并在不增加物料清单成本的情况下改善功能安全性的电机和传感器专家提供了机遇。

重要报告要点

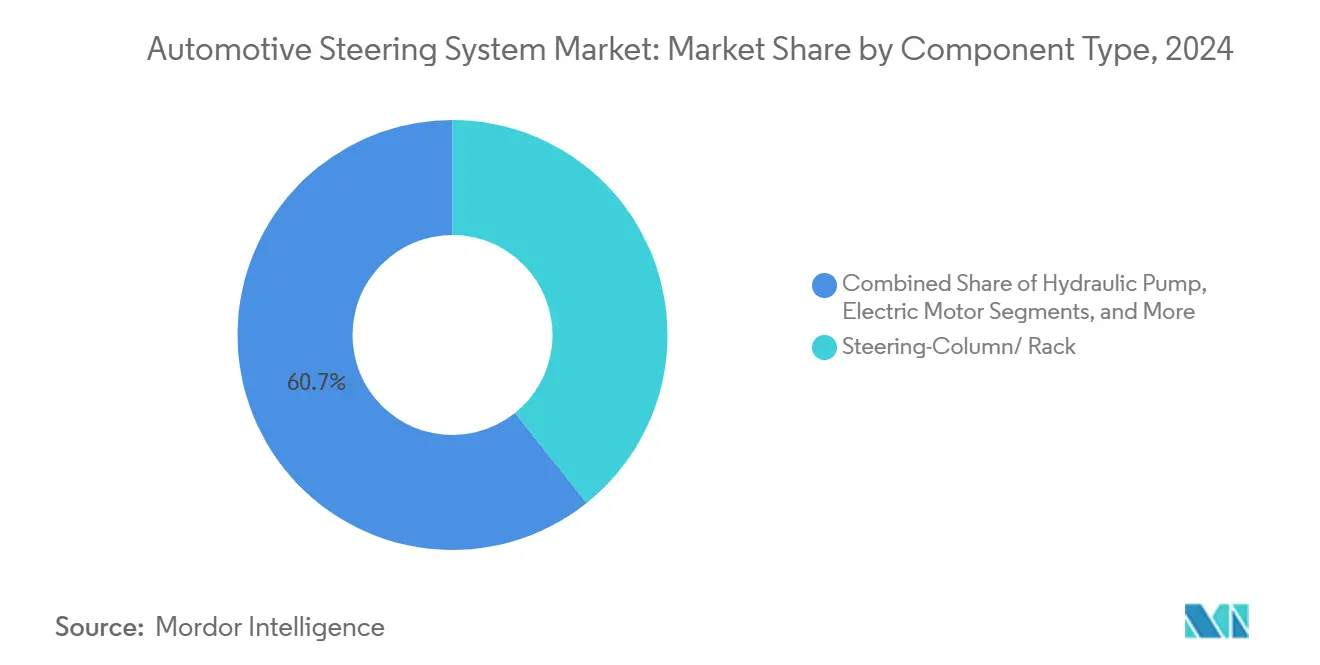

- 按组件分,转向柱/齿条在2024年以39.26%领导汽车转向系统市场份额;预计电动机将以8.91%的复合年增长率扩展至2030年。

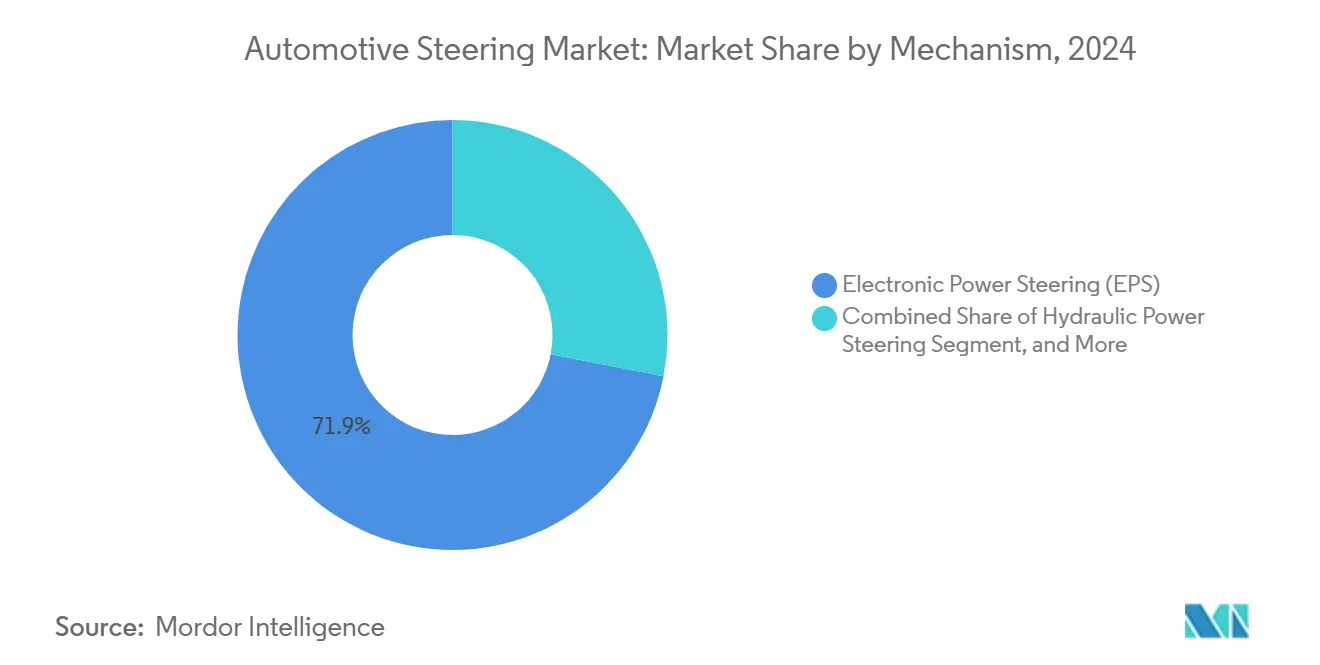

- 按机构分,电动助力转向在2024年占据汽车转向系统市场规模的71.95%份额,而线控转向正以8.28%的复合年增长率推进至2030年。

- 按车辆类型分,乘用车在2024年占据汽车转向系统市场规模的63.28%;预计轻型商用车将以7.56%的复合年增长率增长至2030年。

- 按销售渠道分,OEM在2024年主导汽车转向系统市场规模的87.23%;售后市场预计在2025年至2030年间以7.26%的复合年增长率增长。

- 按地理区域分,亚太地区在2024年占据汽车转向系统市场规模的48.67%,预计将以6.81%的复合年增长率扩展至2030年。

全球汽车转向市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| EPS在ICE和xEV平台中的快速渗透 | +1.8% | 全球,以亚太地区为首 | 中期(2-4年) |

| 高端电动车中线控转向的部署 | +0.9% | 北美和欧洲,扩展至中国 | 长期(≥ 4年) |

| 轻量化转向柱 | +1.2% | 欧洲和北美 | 短期(≤ 2年) |

| ADAS就绪的"故障运行"架构 | +1.4% | 全球,高端细分市场优先 | 中期(2-4年) |

| UNECE R155下的网络安全ECU | +0.7% | 欧洲,向全球推广 | 短期(≤ 2年) |

| OTA可升级扭矩叠加软件 | +0.5% | 全球,高端车辆优先 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

EPS在ICE和xEV平台中的快速渗透

电动助力转向在中国乘用车行业中高度普及,在欧洲和日本接近普遍采用。OEM获得节油效益,同时为电动传动系统解锁再生制动兼容性。该技术现在从紧凑型轿车扩展到8级卡车,因为ZF的商用车EPS可提供高达8,000牛·米的扭矩而无需液压油。柱式助力单元主导价值B级细分市场,而齿条式助力设计在需要更高精度和路感的高端汽车中赢得份额。加速转变使汽车转向系统市场保持稳定增长。

线控转向在2025年起高端电动车中的部署

梅赛德斯-奔驰将在2026年推出首个欧洲生产线控转向系统,继ZF在蔚来ET9上的2025年发布之后。移除机械轴使可变转向比成为可能,简化停车并增强高速公路稳定性。丰田的"One Motion Grip"方向盘展示了200度输入行程如何替代传统的540度转向,改善人体工程学和座舱包装[2]《One Motion Grip转向系统详情》,丰田汽车公司,global.toyota。冗余电机、电源和触觉反馈保持驾驶员信心,尽管消费者接受度研究表明存在学习曲线,这可能延长在豪华品牌之外的推广时间表。

轻量化转向柱以满足Euro 7/CAFÉ规范

供应商从钢材转向铝或镁,并利用空心轴设计。捷太格特的JIGB®集成齿轮轴承单元合并两个功能,减少空间并降低扭矩损失,同时保持碰撞性能[3]《J-EPICS®线控转向平台概述》,捷太格特株式会社,jtekt.com。每减重10%可转化为0.3%的燃油效率提升,这一结果受到渴望延长续航里程的电动品牌欢迎。竞争优势现在在于将轻金属与保护能量吸收路径的高强度连接工艺相结合。

OEM对ADAS就绪"故障运行"架构的需求

L3级脱手驾驶法规要求在自动模式解除时200毫秒内进行转向干预。具有隔离电源和通信路径的双电机EPS布局满足了这一需求。耐世特的Quiet Wheel™在自动驾驶操作期间消除方向盘旋转,同时在请求时仍能向驾驶员交回平滑控制[4]《Quiet Wheel™技术简报》,耐世特汽车,nexteer.com。此类冗余将单元价格提高40-60%,然而合规要求使投资对高端OEM来说不可避免,为供应商锁定长期内容增长。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 稀土磁铁价格波动 | -1.1% | 全球;在欧洲和北美最为严重 | 短期(≤ 2年) |

| 至2026年的汽车MCU短缺 | -0.8% | 全球;在欧洲和北美严重 | 中期(2-4年) |

| 线控转向中的转向感受担忧 | -0.4% | 全球高端细分市场 | 长期(≥ 4年) |

| 一级供应商整合降低OEM议价能力 | -0.3% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

稀土磁铁价格波动推高EPS物料清单

中国控制着全球约70%的稀土加工,并限制了钕出口。磁铁成本已占EPS电机物料清单的高达25%。福特Explorer生产的临时停产暴露了OEM时间表的风险。供应商通过推进无稀土创新来应对,如ZF的I2SM电机和麦格纳对Niron Magnetics铁氮Clean Earth Magnets的投资。

至2026年的汽车MCU短缺

安全关键的EPS控制器需要高可靠性微控制器,而能供应的代工厂寥寥无几。交付周期仍在26-52周范围内。一些供应商现在围绕可用芯片重新设计电路板,这一策略增加了认证成本并放缓了新功能部署。能够确保长期晶圆合同的品牌在汽车转向系统市场中获得即时竞争优势。

细分市场分析

按组件:电动机推动电气化转变

2024年,转向柱和齿条主导汽车转向系统市场,占据39.26%的收入份额。集成折叠机构、多功能开关和驾驶员安全气囊模块使该细分市场在所有平台上保持重要性。与此同时,电动机以8.91%的复合年增长率实现最快扩张至2030年,因为无刷直流设计替代液压泵和皮带驱动单元。网络安全电子控制单元形成第三大类别,随着UNECE R155要求制造商保护的每个新空中软件功能,它们的单车内容不断攀升。

扭矩、角度和位置传感器与依赖毫秒级精确反馈的线控转向和ADAS功能同步发展。TDK的四模式HAL 39xy芯片说明了单封装解决方案如何在抵抗高压动力总成磁噪声的同时减少布线重量。能够在紧凑、屏蔽外壳内合并电机、传感器和ECU功能的供应商提高了系统可靠性并降低了保修风险,强化了他们在汽车转向系统市场中的地位。

备注: 购买报告时可获得所有单个细分市场的份额

按车辆类型:商用车加速EPS采用

2024年,乘用车主导全球汽车转向系统市场,占据63.28%的收入。与此同时,轻型商用车成为增长最快的细分市场,拥有强劲的7.56%复合年增长率。电商车队重视EPS提供的精确低速机动性和更低维护成本,而自动配送概念依赖软件控制转向实现路边精确度。重型商用车随着最新齿条驱动EPS单元达到工业扭矩输出而远离液压系统。在所有级别中,汽车转向系统市场受益于车队所有者对节油的关注。

在乘用车领域,纯电动车型消除了传统液压系统使用的发动机真空源,使EPS成为必需。运动型多用途车因买家偏爱更高乘坐位置而获得不断增长的份额,其更大的占地面积转化为更高的转向系统内容。多用途车和小型货车利用EPS包装优势提供平地板座舱。这些综合转变使汽车转向系统行业保持稳定的单位和价值增长路径。

按机构:线控转向颠覆传统架构

2024年,电动助力转向主导汽车转向系统市场,持有71.95%的份额。然而,未来增长的新兴领跑者是线控转向,预计以8.28%的复合年增长率增长至2030年。ZF为蔚来和梅赛德斯-奔驰的早期系列项目加剧了高端OEM的兴趣,特别是因为可变比率逻辑可以在不妨碍高速公路稳定性的情况下提高敏捷性。消除转向轴为可伸缩方向盘和更大显示区域开辟了新的设计自由度。

液压转向在利基高负载角色中持续存在,但随着大型电动驱动单元成本平价改善而逐年萎缩。电液混合动力作为桥接技术,提供电子指令与现有液压硬件。在预测期内,自动驾驶冗余背后的监管动力加速向纯线控布局的转变,加深了活跃在汽车转向系统市场中的供应商的可寻址池。

备注: 购买报告时可获得所有单个细分市场的份额

按销售渠道:售后市场从系统复杂性中获益

2024年,OEM安装占据汽车转向系统市场的87.23%重要份额,强调了装配线上校准和ISO 26262验证的重要性。与此同时,售后市场细分市场正经历强劲增长,以7.26%的复合年增长率扩张,由车辆老化和对复杂EPS单元专业诊断需求推动。欧洲和美国部分州的维修权利举措扩大了对服务数据的访问,鼓励独立维修店投资编程工具。

随着电动车进入二手车主阶段,汽车转向系统市场规模的售后市场有望进一步扩大,因为软件更新、传感器重新校准和冷却回路维护在整个生命周期内都是必需的。提供培训、基于云的诊断和再制造组件的供应商将自己定位为捕获这一新兴利润池。

地理分析

2024年,亚太地区占据汽车转向系统市场48.67%的份额,预计在2030年前实现强劲的6.81%复合年增长率。中国广泛的电动车生产基地推动近乎普遍的EPS装配,而当地挑战者如HIVE Steering通过捆绑国产硅和磁铁供应削弱现有进口产品价格。日本贡献专业知识,包括捷太格特的线控转向测试和NSK的低摩擦轴承路径,即使NSK考虑剥离其转向业务。区域政府为自动驾驶认证提供清晰路线图,进一步增强汽车转向系统市场中线控系统的需求。

欧洲以高单车价值紧随其后,因为Euro 7和UNECE网络规则奖励先进ECU、轻量化转向柱和冗余执行。ZF和博世利用当地技术中心为高端品牌调节转向感受,并已出货线控试点批量。然而,OEM面临原材料风险,当钕短缺迫使生产暂停时这一点得到凸显。这种脆弱性快速推进无稀土电机技术研究,允许供应商在不等待新车型周期的情况下提高单车内容。

北美在皮卡和运动型多用途车中看到EPS稳定采用,这是该地区按数量计最大的细分市场。车队运营商密切监控总拥有成本,EPS的3-5%节油优势有助于支撑采用。美国也是免对准安装和安全空中软件开发中心,用于在拥有期间更新转向逻辑。与此同时,南美、中东和非洲随着工厂升级平台而采用电子化转向。这些市场往往在新车型上直接跨越到EPS,为汽车转向系统市场长期创造增量上涨空间。

竞争格局

领先供应商正在汽车转向系统市场中整合其资源,以优先考虑自动驾驶所必需的电子和软件开发。捷太格特、博世、ZF和耐世特主导全球格局。与此同时,舍弗勒完成与维特斯科的合并,预计年息税前利润6亿欧元,并在2029年前充分实现其潜力。

技术差异化现在基于线控就绪、无稀土电机知识产权和集成安全堆栈。ZF的线控转向在2025年初在蔚来ET9上获得监管批准,为供应商提供了先发者参考点。博世基于其线控制动能力构建共享ECU平台,降低OEM的集成复杂性。耐世特推动Quiet Wheel™以将交接过渡与L3级指导原则保持一致。较小的中国新进入者利用国产芯片产能服务本土品牌,但在成熟地区面临专利壁垒。

战略投资延伸至材料科学。麦格纳在Niron Magnetics的股份寻求缓解稀土依赖,而ZF的I2SM项目目标是在电机生产中降低50%的碳排放。软件货币化是一个上升主题:供应商将扭矩叠加功能和车道保持包作为空中升级销售,在车辆生命期内开启经常性收入流。变化的利润池保持竞争强度高,但奖励那些在汽车转向系统市场中具有端到端集成和全球生产足迹的公司。

汽车转向行业领导者

捷太格特株式会社

罗伯特·博世有限公司

ZF腓德烈斯哈芬股份公司

耐世特汽车系统公司

NSK株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:沃尔沃卡车推出其沃尔沃动态转向系统的增强版本,配备检测轮胎爆胎并迅速操纵卡车保持安全道路位置的功能。

- 2025年2月:中国制造商蔚来选择ZF为其电动旗舰车型ET9配备ZF最新的线控转向系统。ZF技术集团提供转向轮执行器,增强转向控制和感受,以及冗余转向齿轮执行器,配备必要软件。

全球汽车转向市场报告范围

方向盘主要负责控制车辆的方向。它将驾驶员的旋转指令转换为前轮摆动动作。转向系统的接头和液压管路使驾驶员的动作最终到达与道路接触的轮胎。

汽车转向市场按车辆类型(乘用车和商用车)、机构(电动助力转向(EPS)、液压助力转向(HPS)和电辅助液压助力转向)、组件(液压泵、转向/柱/齿条、传感器、电动机和其他组件)以及地理区域(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告提供所有上述细分市场的价值(十亿美元)市场规模和预测。

| 液压泵 |

| 电动机 |

| 转向柱/齿条 |

| 传感器(扭矩、角度、位置) |

| 电子控制单元(ECU) |

| 其他组件 |

| 乘用车 | 掀背车 |

| 轿车 | |

| 运动型多用途车 | |

| 多用途车 | |

| 商用车 | 轻型商用车 |

| 中重型商用车 |

| 电动助力转向(EPS) |

| 液压助力转向(HPS) |

| 电液助力转向(EHPS) |

| 线控转向 |

| OEM |

| 售后市场 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 土耳其 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按组件 | 液压泵 | |

| 电动机 | ||

| 转向柱/齿条 | ||

| 传感器(扭矩、角度、位置) | ||

| 电子控制单元(ECU) | ||

| 其他组件 | ||

| 按车辆类型 | 乘用车 | 掀背车 |

| 轿车 | ||

| 运动型多用途车 | ||

| 多用途车 | ||

| 商用车 | 轻型商用车 | |

| 中重型商用车 | ||

| 按机构 | 电动助力转向(EPS) | |

| 液压助力转向(HPS) | ||

| 电液助力转向(EHPS) | ||

| 线控转向 | ||

| 按销售渠道 | OEM | |

| 售后市场 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 土耳其 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车转向系统市场的当前规模是多少?

该市场在2025年价值349.8亿美元,预计到2030年增至483.1亿美元。

哪种机构在汽车转向系统市场中占据最大份额?

电动助力转向占2024年收入的71.95%,使其成为主导机构。

为什么线控转向被认为是颠覆性技术?

它移除机械连接,启用可变转向比并支持座舱重新设计,预计在2030年前以8.28%的复合年增长率增长。

原材料约束如何影响供应商?

稀土磁铁波动增加成本并暴露生产时间表,促进对铁氮或感应电机替代方案的投资。

什么推动售后市场细分市场的增长?

日益增加的车辆复杂性和维修权利法规正推动对专业诊断和校准服务的需求,支持7.26%的复合年增长率至2030年。

页面最后更新于: