汽车方向盘市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 34.98 十亿美元 |

| 市场规模 (2030) | 43.25 十亿美元 |

| 增长率 (2025 - 2030) | 4.34% CAGR |

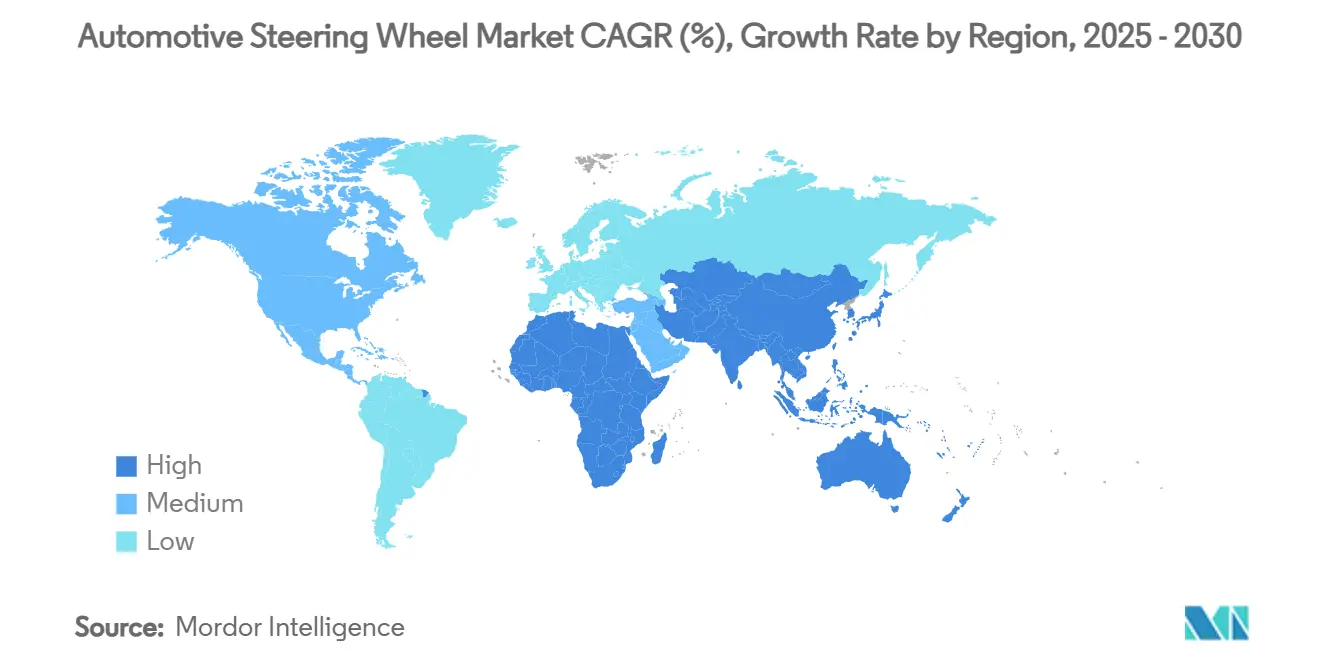

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

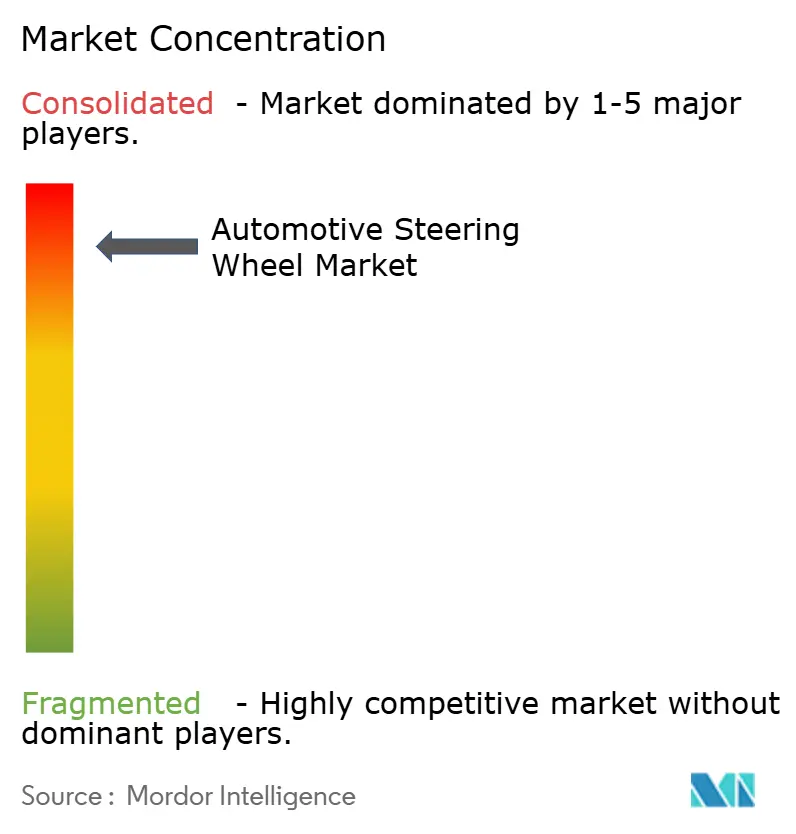

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕德情报汽车方向盘市场分析

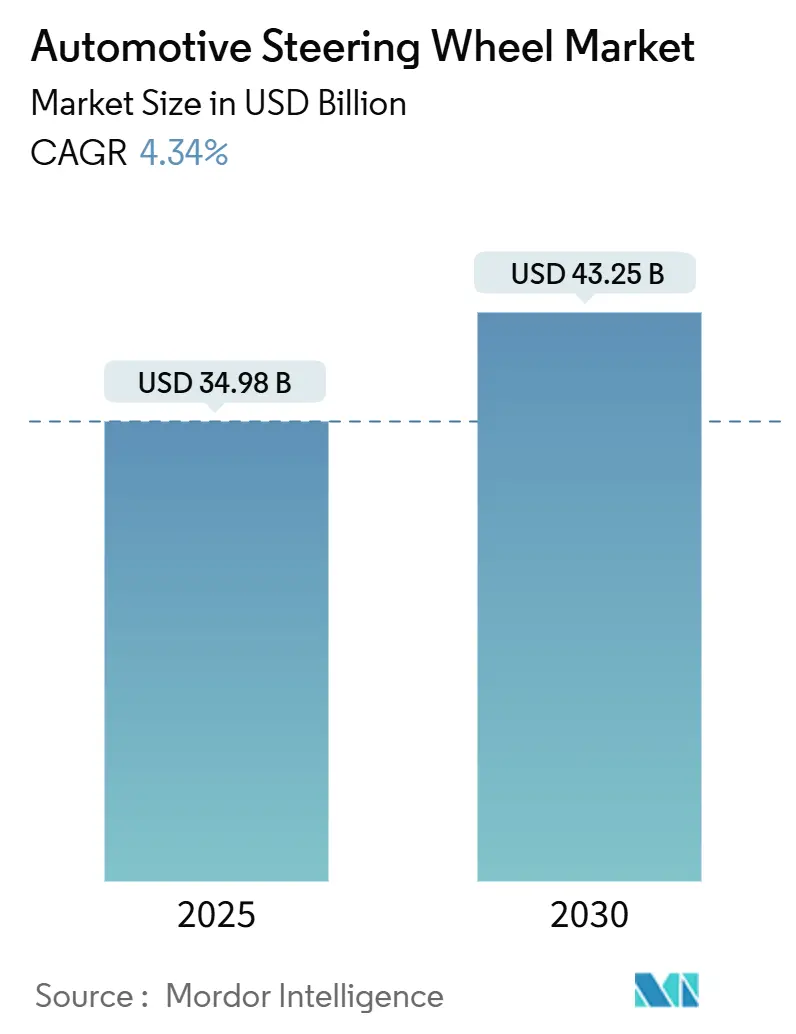

汽车方向盘市场在2025年达到349.8亿美元,预计到2030年将达到432.5亿美元,在预测期内(2025-2030)以4.34%的复合年增长率增长。增长受到电气化、L3+自动驾驶车辆开发以及不断扩展的安全法规推动安全气囊集成和生物识别驾驶员监控技术融入方向盘的推动。电动助力转向(EPS)仍然是销量支柱,但线控转向(SbW)平台扩张最快,因为高端电动车项目验证了无转向柱座舱。轻质金属和天然纤维复合材料在限制质量的同时支持原始设备制造商的可持续发展目标。亚太地区凭借中国的纯电动汽车繁荣和半导体本土化占据生产份额,而北美和欧洲拉动对带触觉控制的高端界面的需求。竞争强度适中:传统领导者奥托立夫、ZF腓特烈港和均胜扩展垂直整合。然而,软件定义车辆专家和芯片制造商正在转向控制和网络安全技术栈的白色空间。

主要报告要点

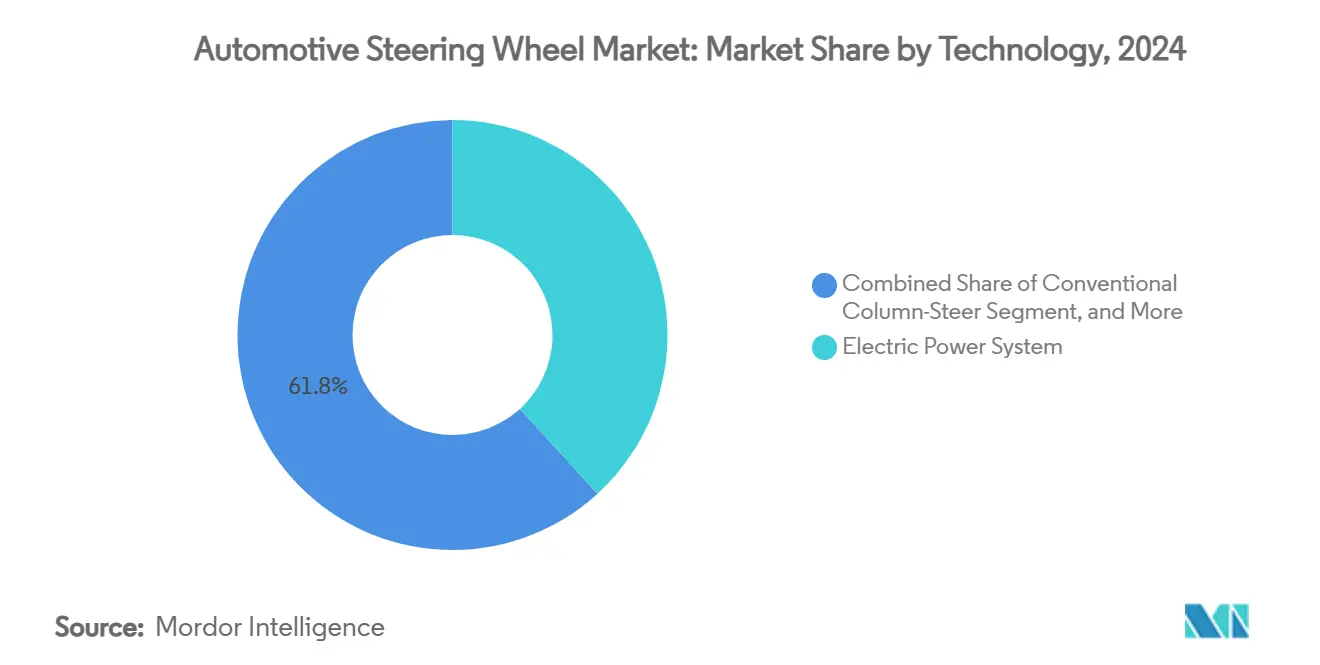

- 按技术划分,电动助力转向在2024年占据汽车方向盘市场份额的38.23%,而线控转向预计到2030年将以7.90%的复合年增长率扩张。

- 按材料划分,铝材在2024年占据汽车方向盘市场收入份额的37.45%;天然纤维复合材料到2030年将以7.65%的复合年增长率增长。

- 按车型划分,乘用车在2024年占汽车方向盘市场规模的75.50%;轻型商用车预计到2030年将实现8.37%的复合年增长率。

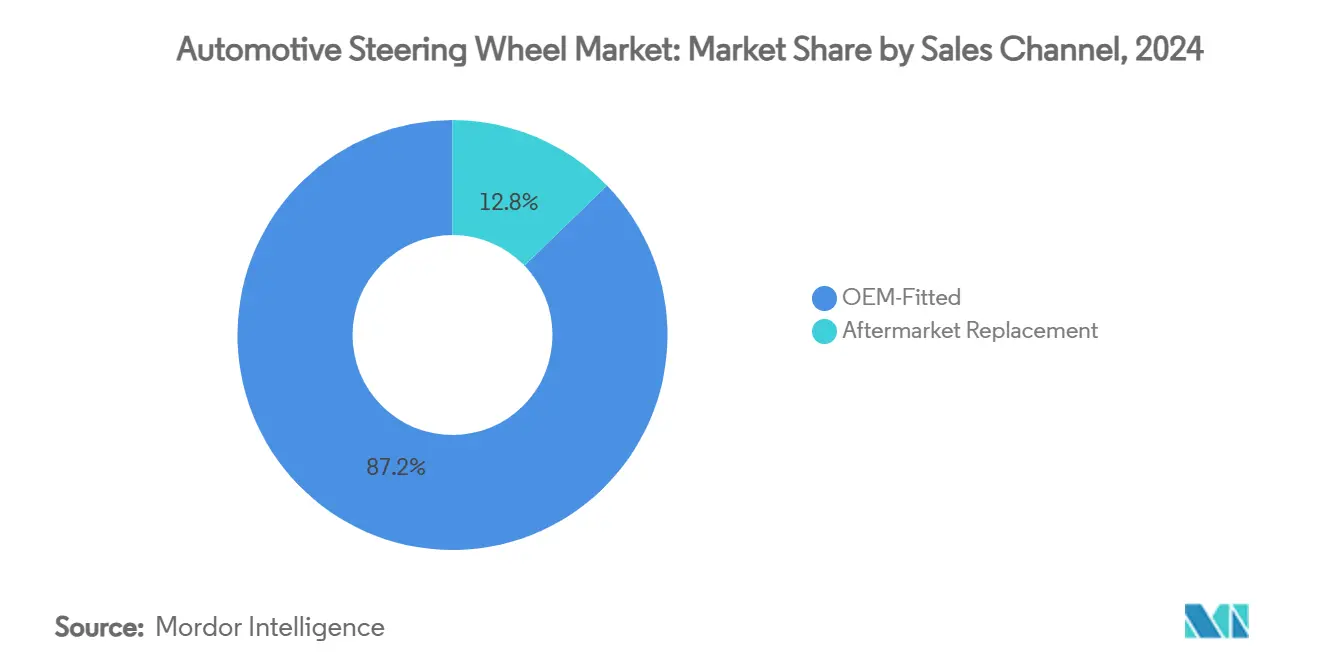

- 按销售渠道划分,原装配套方向盘在2024年以87.23%占据汽车方向盘市场主导地位,而售后市场预计在2025-2030年间将以8.26%的复合年增长率攀升。

- 按动力类型划分,内燃机在2024年仍占汽车方向盘市场需求的74.54%,但纯电动车型正以10.26%的复合年增长率向2030年增长。

- 按地理区域划分,亚太地区在2024年以48.67%的汽车方向盘市场收入份额领先,并预计到2030年将实现最快的6.80%复合年增长率。

全球汽车方向盘市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 线控转向(SBW)平台采用激增 | +1.8% | 全球,中国、欧洲早期获益 | 中期(2-4年) |

| 方向盘强制性正面安全气囊集成 | +0.9% | 全球,欧盟GSR II合规性推动采用 | 短期(≤2年) |

| 来自电动车原始设备制造商的轻量化推动 | +1.2% | 全球,集中在电动车领先市场 | 中期(2-4年) |

| 高端化和车内用户体验升级 | +0.7% | 北美和欧盟,溢出到亚太地区 | 长期(≥4年) |

| 通过方向盘传感器进行立法驾驶损伤监控 | +0.5% | 北美,欧盟跟进 | 长期(≥4年) |

| L3+车辆对可收纳/无转向柱座舱的需求 | +0.3% | 全球高端细分市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

线控转向(SBW)平台采用激增

梅赛德斯-奔驰将在2026年EQS上推出完整的SbW,紧随蔚来2025年推出采用ZF无转向柱架构的ET9之后。该技术消除机械连接,实现可变传动比和软件调节的反馈,用于城市机动性和高速稳定性。ZF已获得多原始设备制造商合同,支撑SbW硬件到2030年7.90%的复合年增长率[1] "线控转向订单加速," ZF新闻办公室,zf.com。这一转变使软件定义的底盘控制成为可能,同时挑战传统供应商建立电子和网络安全能力。在中国的早期成功表明监管机构愿意批准该架构,加速全球采用。

方向盘强制性正面安全气囊集成

欧盟通用安全法规II于2024年7月生效,强制要求增强紧急制动和困倦警告功能,重新塑造方向盘设计[2] "GSR II安全要求," 大陆汽车,continental.com。在美国,NHTSA在DADSS计划下研究驾驶员损伤检测,使用嵌入轮圈的触觉传感器。ZF LIFETEC设计了顶部展开式安全气囊,将美观与碰撞性能相结合,满足更严格的包装限制。法规趋同提高了系统复杂性和集成成本,但标准化了全球要求,为一级供应商创造了批量优势。

来自电动车原始设备制造商的轻量化推动

电动车中铝的使用比内燃机车辆高30%,与钢材相比,方向盘轮圈质量减轻40%[3]"电动车中的铝使用," 康斯特利姆技术团队,constellium.com。再生铝节省95%的能源,支持成本和ESG目标。以大麻为主的天然纤维复合材料以7.65%的复合年增长率增长;福特已在其产品线的300个零部件中应用生物基纤维。强度重量比的提升与原始设备制造商的脱碳目标一致,尽管湿气渗透和报废分拣仍是工程难题。

通过方向盘传感器进行立法驾驶损伤监控

美国基础设施法要求在新车型中进行驾驶损伤检测,方向盘触摸传感器被视为主要路径[4]"驾驶员酒精检测系统安全更新," SAE国际,sae.org。均胜和Forciot正在共同开发印刷传感器薄膜,廉价地捕获握力和生物识别数据。联合国欧洲经济委员会针对SAE L2系统的新DCAS法规要求握力监控,锚定对富传感器轮圈的长期需求[5]"驾驶员控制辅助系统法规," 联合国欧洲经济委员会秘书处,unece.org。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 波动的铝和镁价格 | -0.6% | 全球,特别影响成本敏感细分市场 | 短期(≤2年) |

| 全球SbW认证和网络安全合规滞后 | -0.8% | 全球,监管时间线各异 | 中期(2-4年) |

| 触觉/驾驶员感应模块的芯片级短缺 | -0.7% | 全球,在半导体依赖地区尤为严重 | 短期(≤2年) |

| 机器人出租车中操纵杆/语音人机界面的份额转移风险 | -0.4% | 发达市场的城市中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

波动的铝和镁价格

2024-2025年铝和镁现货价格波动超过20%,挤压轻质轮圈和辐条的利润率。供应商通过长期供应合同和合金替代进行对冲,但成本飙升阻止了成本敏感细分市场的采用。原始设备制造商探索再生原料以抵消波动,但二级铸造厂仍面临原材料风险。

全球SbW认证和网络安全合规滞后

线控转向(SbW)技术的全球推广面临挑战,需要严格的ASIL-D冗余、安全启动机制实施以及符合各地区差异显著的无线更新(OTA)协议。此外,高昂的认证成本对较小制造商造成重大负担,可能限制其竞争力和采用这些先进技术的能力,特别是在高端市场细分以外。

细分市场分析

按技术:EPS占主导地位,SbW快速扩张

EPS在2024年控制了汽车方向盘市场38.23%的份额,因为原始设备制造商将液压系统升级为电动助力,以提高效率和ADAS就绪性。传统转向柱在优先考虑低成本和机械简单性的市场中持续存在。线控转向仍属小众,但由于高端电动车发布和自动驾驶项目,预计到2030年将实现7.90%的复合年增长率。

汽车方向盘市场规模中EPS占重的部分支持当今的电气化,而SbW为L3+免提模式奠定基础。ZF的ET9合同展示了商业可行性,在无液压油的情况下提供可变传动比和软件定义的感觉。在商用卡车中,EPS单元提供高达8,000牛米的扭矩,但与液压泵相比能耗更低,突出了效率优势。

二级效应塑造供应商定位。EPS单元依靠集成扭矩传感器为车道保持和自动泊车功能提供支持,为低成本参与者提高进入壁垒。SbW架构为可伸缩转向柱创造新空间,实现客厅式座舱概念。高带宽CAN-FD或基于以太网的域控制器的集成进一步模糊底盘和信息娱乐域之间的界限,为软件集成商而非传统转向柱专家提供白色空间。

备注: 所有单个细分市场的细分份额可在购买报告后获得

按材料类型:天然纤维获得动力

铝材在2024年以37.45%的汽车方向盘市场份额保持领先地位,归功于40%的质量节省和无限可回收性。钢材在耐用性胜过重量的重型车队中持续存在。镁制轮圈服务高性能细分市场,但面临加工和腐蚀成本障碍。天然纤维复合材料,特别是大麻和亚麻,预计到2030年将以7.65%的复合年增长率增长,受汽车制造商从摇篮到门的二氧化碳目标推动。库普拉的ampliTex座椅靠背与碳纤维相比减少49%的二氧化碳,标志着内饰零部件的可扩展性。

汽车方向盘市场受益于铝制骨架上的生物复合材料表皮,将结构完整性与触觉可持续性提示相结合。挑战依然存在:湿气吸收需要先进的树脂系统,生物纤维零部件不能超过电动车涂装线常见的200°C烘烤循环。尽管如此,欧洲指令敦促2028年后内饰中25%的回收或生物基含量加强了对天然纤维的拉动。

按车型:乘用车占主导地位,轻型商用车电气化加速

乘用车在2024年为汽车方向盘市场规模贡献了75.50%。重型商用车保持对坚固方向盘组件的稳定需求,因为车队运营商追求运营正常运行时间。轻型商用车(LCV)是增长最快的细分市场,到2030年复合年增长率为8.37%,受电商配送电气化推动。ZF的EPS卡车单元减少维护并满足ADAS推广,吸引车队总拥有成本。

LCV增长重塑规格,加热方向盘和电容式触摸传感器从豪华轿车迁移到配送货车,司机在那里度过延长的班次。车队经理优先考虑EPS带来的能效收益以及与再生制动的协调,强化对集成转向-制动控制包的需求。

按销售渠道:售后市场看到定制上行空间

原始设备制造商安装的方向盘在2024年拥有汽车方向盘市场份额的87.23%,这是由于安全气囊模块和驾驶员监控电子设备的强制安全验证。安全法规限制了售后市场自由,但更换和定制推动独立渠道8.26%的复合年增长率预测。新兴经济体老化车辆保有量和对运动风格轮圈的兴趣支持销量。印度供应商旨在将出口增加两倍,因为美国关税挤压中国出货量,催化产能建设。

数字店面改善组件可追溯性,而3D打印定制握把在监管限制内个性化行程。然而,先进传感器集成使DIY安装复杂化,将售后市场增长倾斜向认证工作坊。

按动力类型:纯电动车势头重塑规格

内燃机车辆在2024年仍占汽车方向盘市场需求的74.54%,但随着纯电动车(BEV)以10.26%的复合年增长率向2030年增长,其份额正在下降。纯电动车方向盘专注于质量减少和热管理以抵消电池载荷,增加铝和生物复合材料的采用。以软件为中心的电子电气架构为线控转向采用创造肥沃土壤,它消除机械转向柱并补充滑板底盘。混合动力车辆作为过渡桥梁,在扭矩传感器和加热器中要求双电压兼容性。

除了硬件,纯电动车利用无线更新在销售后完善转向感觉,促使供应商在轮圈模块中嵌入可刷写微控制器。在UNECE R155下认证的网络安全堆栈成为基线,迫使转向ECU支持加密诊断和安全启动。

地理分析

亚太地区以2024年48.67%的份额领导汽车方向盘市场,并凭借中国电动车激增和政策支持的芯片本土化以6.80%的复合年增长率增长。北京目标到2025年实现25%的本地半导体含量,锚定方向盘集成传感器和ECU的供应。大规模生产和成本效率允许快速将触觉反馈等高端功能迁移到中端车辆。然而,稀土磁铁的出口限制扰乱了原始设备制造商的生产计划,如在铃木和福特工厂的临时停产所见。

北美仍然是技术采用者而非成本领导者。美国基础设施立法要求驾驶员损伤检测,刺激对富传感器方向盘的需求,而加拿大和墨西哥工厂扩大EPS产量以服务底特律三大电动车项目。耐世特在墨西哥的新技术中心到2026年将增加350个职位以磨练转向柱式EPS和SbW验证,利用近岸化趋势。围绕墨西哥组件潜在美国关税的贸易政策不确定性可能将采购转回亚洲,尽管有运费溢价。

欧洲平衡高端化与严格安全要求。欧盟GSR II和Euro NCAP 2026物理按钮要求锚定对集成方向盘控制和握力传感器的需求。博世的匈牙利工厂现在为区域原始设备制造商生产EPS齿条,证明了产能扩张更接近高端客户。在供应端,德国一级供应商通过TÜV和KBA当局推动SbW验证,设定波及全球认证的性能基准。

新兴地区--南美、中东和非洲--显示出低基数上的两位数单位增长。印度组件制造商追求1000亿美元出口雄心,方向盘组件被视为关税友好的批量货物。ZF Rane收购TRW Sun转向方向盘增加古尔冈和浦那工厂,增强本地化安全气囊和传感器的国内含量。海湾国家为车队脱碳加速电动车采用,但基础设施差距延迟大规模SbW推出。

竞争格局

方向盘市场适度集中。奥托立夫以集成安全产品组合领先;2024年第一季度销售达到26亿美元,超过全球车辆产量5个百分点[6]"2024年第一季度业绩," 奥托立夫投资者关系,autoliv.com。其与巴斯夫的合作提供可回收聚氨酯泡沫轮圈,但在通胀中降低材料成本。ZF-富士康合资企业价值10亿欧元,扩大对消费电子级PCBA制造的访问并加速垂直整合。

均胜电子2024年上半年营收271亿人民币,60%的新订单与新能源车辆相关,其合肥中心年产400万个方向盘产能。该公司用于自动驾驶座舱的折叠隐藏方向盘展示了快速设计迭代。大陆和博世在机电一体化方面保持强势,但软件优先的进入者如哈曼利用AI驱动的用户体验平台;其2025年CES发布展示了基于中央计算单元的云个性化。

跨学科联盟加剧。半导体巨头共同开发针对ISO 21434合规的安全微控制器,而初创公司提供许可到方向盘ECU的边缘AI驾驶员监控算法。向网络安全和OTA支持的转向减少了硬件层级和软件集成商之间的壁垒,为将机电一体化与云专业知识相结合的供应商提供优势。

汽车方向盘行业领导者

-

奥托立夫公司

-

ZF腓特烈港股份公司

-

均胜安全系统

-

丰田合成株式会社

-

耐世特汽车集团

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年4月:耐世特汽车推出其高输出转向柱辅助电动助力转向(HO CEPS)。这一新增产品增强了耐世特领先的转向产品组合,为原始设备制造商提供了卓越的灵活性。

- 2025年2月:ZF开始为蔚来ET9量产线控转向系统,这是市场上首个完整的SbW部署。这些系统无需机械连接即可实现可变传动比控制。

- 2025年1月:ZF获得近500万辆车的线控制动合同,将电机械制动与价值20亿美元的电动循环球转向齿轮捆绑。

全球汽车方向盘市场报告范围

方向盘及其连接的机制主要负责控制车辆的方向。它将驾驶员的旋转命令转换为汽车前轮的转向运动。转向系统的接头和液压管路允许驾驶员的运动最终到达与道路接触的轮胎。

汽车方向盘市场报告已按技术类型、车型、材料类型、销售渠道和地理区域进行细分。按技术类型(传统和控制嵌入式)、材料类型(铝、钢、镁及其他)、车型(乘用车和商用车)、销售渠道(原始设备制造商和售后市场)以及地理区域(北美、欧洲、亚太、南美和中东非洲)。

该报告为上述所有细分市场提供汽车方向盘市场的市场规模和预测价值(美元)。

| 传统转向柱式 |

| 电动助力转向(EPS) |

| 线控转向(SbW) |

| 铝制轮圈 |

| 镁制轮圈 |

| 钢制轮圈 |

| 天然纤维复合材料轮圈 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车 |

| 客车和长途汽车 |

| 原装配套 |

| 售后替换 |

| 内燃机 |

| 纯电动车 |

| 混合动力电动车 |

| 插电式混合动力电动车 |

| 燃料电池电动车 |

| 替代燃料 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 菲律宾 | |

| 印度尼西亚 | |

| 越南 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按技术 | 传统转向柱式 | |

| 电动助力转向(EPS) | ||

| 线控转向(SbW) | ||

| 按材料类型 | 铝制轮圈 | |

| 镁制轮圈 | ||

| 钢制轮圈 | ||

| 天然纤维复合材料轮圈 | ||

| 按车型 | 乘用车 | |

| 轻型商用车 | ||

| 重型商用车 | ||

| 客车和长途汽车 | ||

| 按销售渠道 | 原装配套 | |

| 售后替换 | ||

| 按动力类型 | 内燃机 | |

| 纯电动车 | ||

| 混合动力电动车 | ||

| 插电式混合动力电动车 | ||

| 燃料电池电动车 | ||

| 替代燃料 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 菲律宾 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

方向盘市场目前的规模是多少?

方向盘市场在2025年价值349.8亿美元,预计到2030年将达到432.5亿美元。

哪个技术细分市场增长最快?

线控转向系统到2030年以7.90%的复合年增长率增长,因为高端电动车和自动驾驶车辆采用无转向柱架构。

为什么亚太地区主导方向盘生产?

亚太地区拥有48.67%的份额,得益于中国的电动车规模、半导体本土化目标和完善的一级供应链。

哪些法规正在塑造未来的方向盘?

欧盟GSR II、美国驾驶损伤立法和联合国欧洲经济委员会的DCAS规则要求安全气囊和驾驶员监控传感器,推动电子集成到方向盘中。

售后市场机会重要吗?

是的,尽管原始设备制造商占主导地位,但由于老化车队和定制需求,特别是在新兴市场,售后市场将以8.26%的复合年增长率扩张。

页面最后更新于: