汽车连接器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 8.21 十亿美元 |

| 市场规模 (2030) | 11.69 十亿美元 |

| 增长率 (2025 - 2030) | 4.51% CAGR |

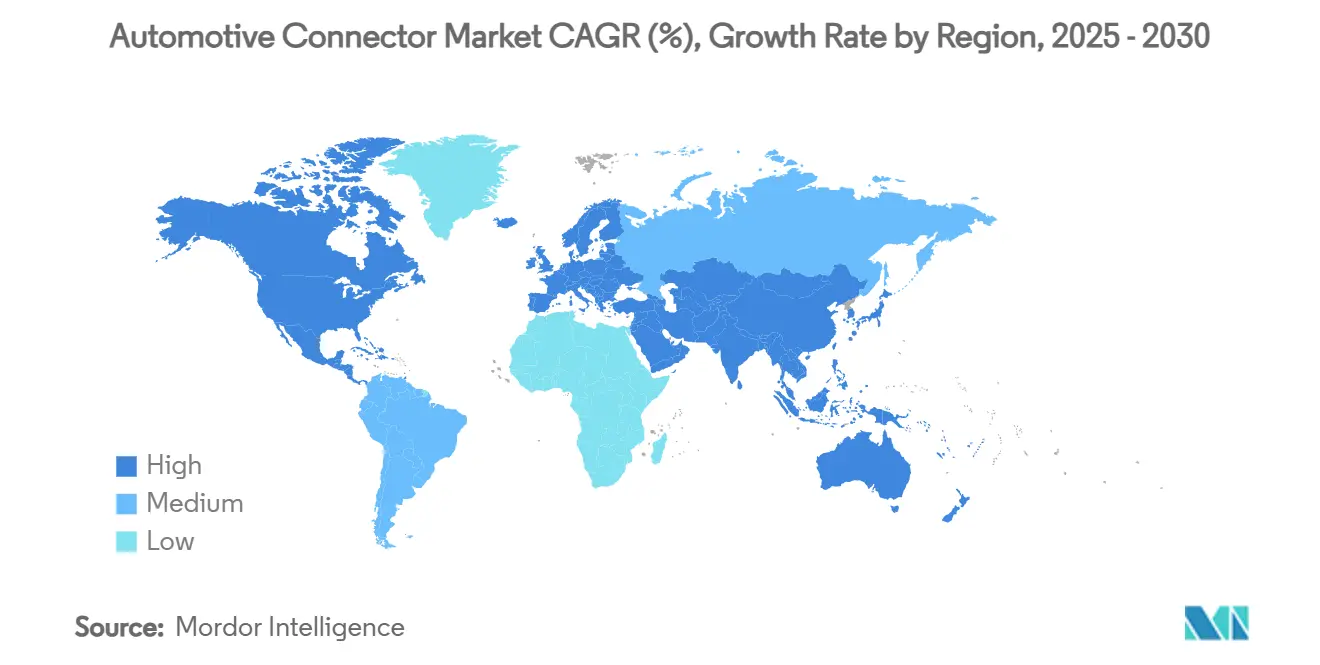

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

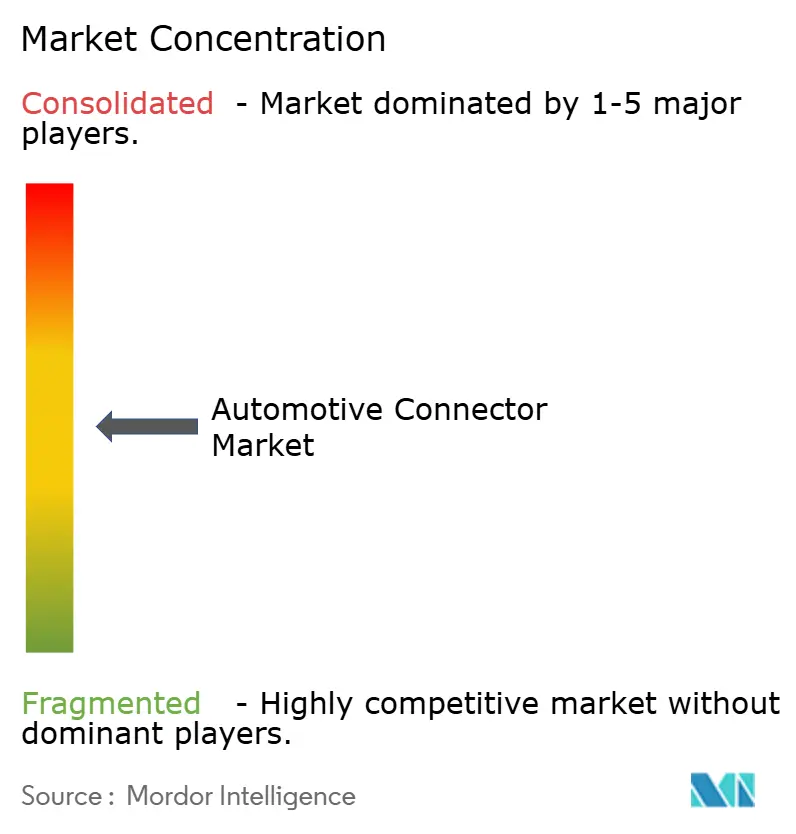

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询汽车连接器市场分析

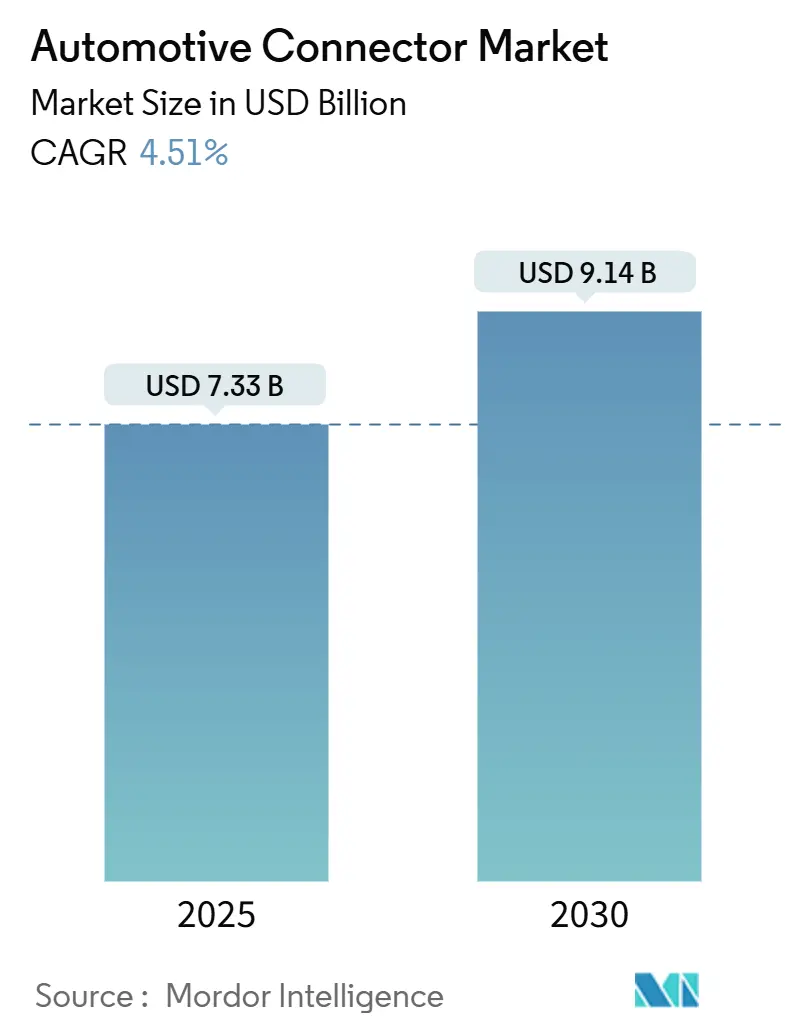

汽车连接器市场规模在2025年为73.3亿美元。预计到2030年将达到91.4亿美元,随着车辆平台向电气化和软件定义架构转变,年复合增长率为4.51%。表面上增长保持温和,但组合变化迅速:与内燃机动力传动系统相关的需求趋于平稳,而高压和高速数据互连规模不断扩大。从分布式电子控制单元到区域电子架构的转变压缩了线束长度,减轻了车辆重量。这提高了连接器复杂性,为缺乏高密度、混合信号能力的传统供应商创造了替代风险。严格的安全法规、数据丰富的先进驾驶辅助系统功能和800V电池系统推动了对密封、高性能接口的订单,这些接口可承载电力和多千兆位信号,同时满足IP67/IP6K9K等级。将半导体级制造精度与软件集成支持相结合的供应商将在原始设备制造商要求容错链路、空中更新能力和网络安全数据路径时获胜。

主要报告要点

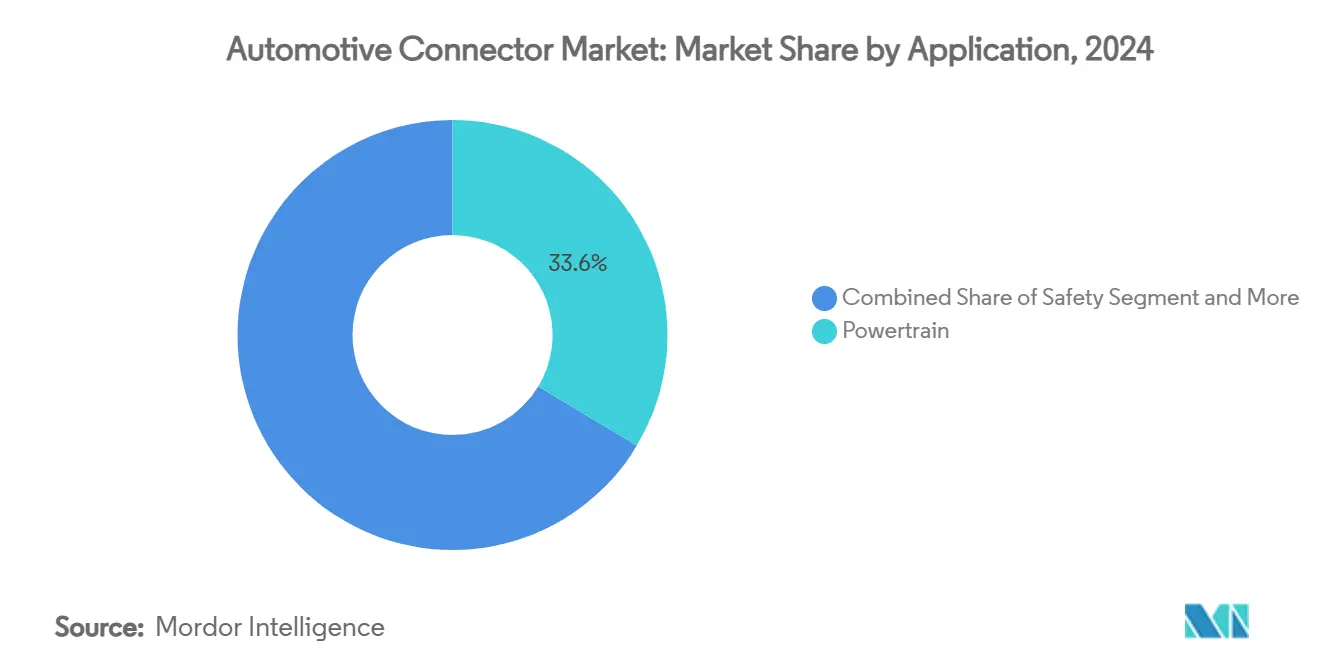

- 按应用分,动力传动系统在2024年占汽车连接器市场份额的33.60%;预计先进驾驶辅助系统和自动驾驶解决方案将在2030年前以17.8%的年复合增长率扩展。

- 按车辆类型分,乘用车在2024年以54.20%的汽车连接器市场收入份额领先,而两轮车正以11.5%的年复合增长率快速增长至2030年。

- 按推进方式分,内燃机车辆在2024年占汽车连接器市场规模的47.10%,而电池电动平台正以27.6%的年复合增长率加速发展至2030年。

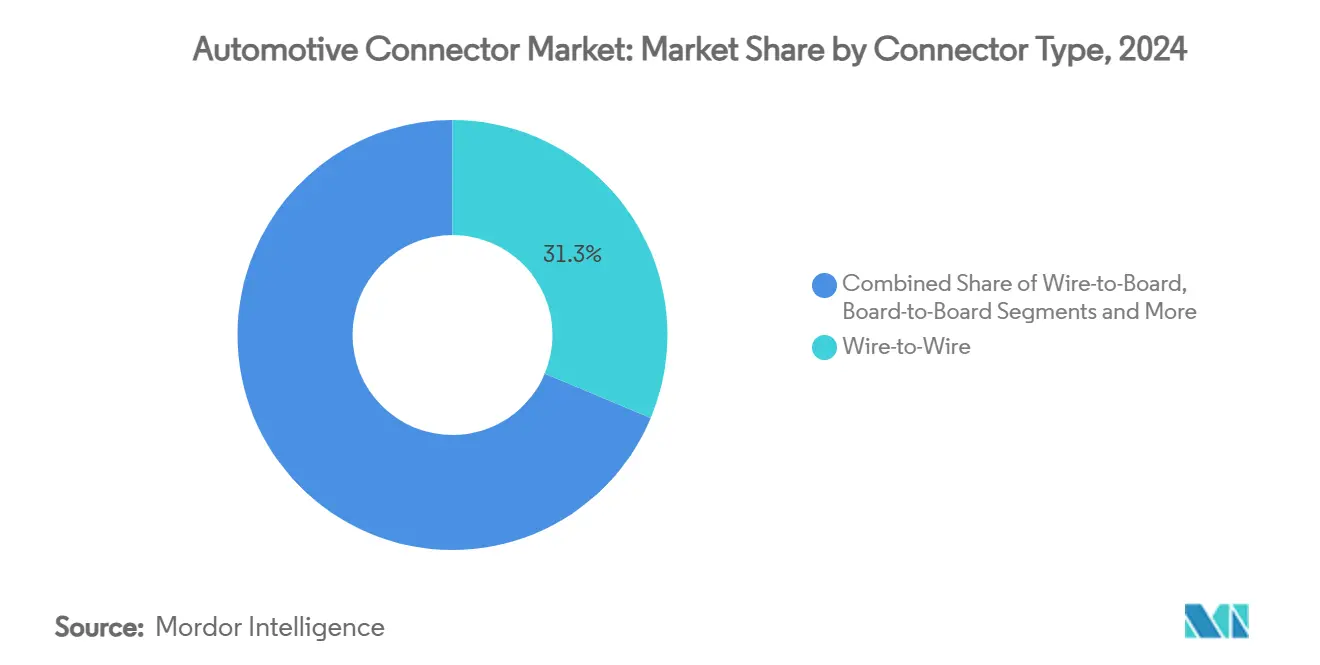

- 按连接器类型分,线对线接口在2024年占汽车连接器市场份额的31.30%,高速/高压格式正以18.9%的年复合增长率增长。

- 按连接密封分,密封变体在2024年占汽车连接器市场规模的67.50%,并在所有细分市场中以8.1%的年复合增长率增长。

- 亚太地区在2024年占汽车连接器市场的38.60%;预计中东和非洲地区将在2030年前录得15.2%的年复合增长率。

全球汽车连接器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对年复合增长率预测的影响百分比(~) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 加速电气化和更高电压电子动力传动系统 | +1.2% | 全球,亚太和欧洲领先 | 中期 (2-4年) |

| 先进驾驶辅助系统和自动驾驶功能快速渗透 | +1.0% | 北美和欧盟核心,扩散至亚太 | 中期 (2-4年) |

| 需要高速数据链路的软件定义车辆 | +0.9% | 全球,硅谷和德国的技术领导者 | 中期 (2-4年) |

| 更严格的全球安全和排放法规 | +0.8% | 全球,欧洲和加利福尼亚设定步伐 | 长期 (≥4年) |

| 向区域电子电气架构转变推动高密度连接器 | +0.7% | 全球,高端原始设备制造商早期采用 | 长期 (≥4年) |

| 车载信息娱乐和连接单元激增 | +0.6% | 全球,发达市场的高端细分 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

加速电气化和更高电压电子动力传动系统

向48V和800V电气架构的转变从根本上重塑了连接器要求,从传统的12V系统转向支持电动涡轮增压、再生制动和大功率充电能力。安波福的高压互连现在支持400V到1000V的电压范围,电流容量高达250A,满足行业向更快充电和提高效率转变的需求。

48V轻混系统的出现创造了双电压架构挑战,要求连接器安全隔离和管理12V传统系统和48V功率传输网络。泰科电子的AMP+ HVA 280系统体现了这一演进,具有集成高压联锁和两级浮动锁扣,增强了高达850V应用的安全性。这一电气化浪潮延伸到乘用车以外的商用车队,其中伊顿的电力连接解决方案在重型应用中实现高效能量传输,支持更广泛的交通电气化要求。在单一车辆内管理多个电压域的复杂性推动了对复杂连接器系统的需求,这些系统能够保持隔离,提供诊断能力,并确保在不同操作条件下的故障安全操作。

更严格的全球安全和排放法规

监管框架日益要求先进安全系统,欧盟要求新车配备自动紧急制动和前方碰撞警告,直接推动了传感器集成和实时数据处理的连接器需求。美国国家公路交通安全管理局推动车对车通信标准创造了对支持5.9 GHz DSRC和蜂窝车联网协议的高频、低延迟连接器的新要求。CISPR 25电磁兼容性标准变得越来越严格,特别是对于10 GHz以上的传导发射,迫使连接器制造商集成先进的屏蔽和滤波能力[1]"CISPR 25 Class 5: Evaluating EMI in Automotive Applications", Electronic Design, electronicdesign.com.。

向软件定义车辆的转变放大了这些要求,因为空中更新和连续监控系统需要具有增强信号完整性和网络安全功能的连接器。中国的新能源汽车要求和加利福尼亚的先进清洁汽车II法规在连接器规格方面创造了区域差异,特别是对于电池管理系统和充电基础设施,要求全球供应商开发平台灵活的解决方案,能够适应不同的监管环境,同时保持成本效率。

车载信息娱乐和连接单元激增

高分辨率显示器、5G连接模块和基于云的服务的激增推动了数据传输要求的指数级增长,现代车辆需要能够支持多个4K显示器和实时流媒体服务的连接器。莫仕的MX-DaSH连接器系统将高速数据、信号和电力集成到单一组件中,减少重量和复杂性,同时支持高达28 Gbps的数据速率,用于先进的信息娱乐应用。从传统汽车以太网向多千兆位标准的转变创造了对具有精确阻抗控制和在极端温度下最小信号衰减的连接器的需求。

消费者对车辆中类似智能手机用户体验的期望需要支持无线充电、多个USB-C端口和无缝设备集成的连接器,而不会影响电磁兼容性。在信息娱乐系统中集成人工智能和机器学习能力需要具有增强热管理和功率传输能力的连接器,因为边缘计算单元在有限的车辆空间内产生大量热负荷。这种连接激增扩展到商用车,其中车队管理系统和远程信息处理平台需要坚固的连接器,能够在恶劣环境中连续运行,同时保持高速数据传输,以实现实时车辆监控和优化。

先进驾驶辅助系统和自动驾驶功能快速渗透

先进驾驶辅助系统现在需要能够支持多个高分辨率摄像头、激光雷达单元和雷达传感器同时运行的连接器,为汽车应用中的带宽和信号完整性创造了前所未有的需求。安波福的H-MTD连接器系统支持高达20 GHz的频率和56 Gbit/sec的数据速率,实现了3级和4级自动驾驶功能所需的实时传感器融合。从分布式传感器处理向集中式域控制器的转变需要高速骨干连接,能够聚合来自数十个传感器的数据而不引入延迟或信号衰减。罗森伯格的HSD连接器支持高达6 GHz的频率和高达8 Gbps的数据速率,为汽车以太网骨干应用提供100欧姆阻抗控制传输[2]Rosenberger, rosenberger.com。

向软件定义车辆的演进放大了这些要求。先进驾驶辅助系统功能越来越依赖空中更新和基于云的机器学习模型,这些需要持续的高带宽连接。区域架构实施减少了布线复杂性,但将数据传输要求集中在区域控制器上,创造了对高密度连接器的需求,这些连接器可以管理多个传感器输入,同时在安全关键应用中保持电磁兼容性和故障安全操作。

限制因素影响分析

| 限制因素 | 对年复合增长率预测的影响百分比(~) | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 铜和金属商品价格波动 | -0.6% | 全球,对成本敏感细分市场影响特别大 | 短期 (≤2年) |

| 高性能树脂(聚苯硫醚、液晶聚合物)短缺 | -0.5% | 全球,供应集中在亚太地区 | 短期 (≤2年) |

| 恶劣汽车环境中的可靠性挑战 | -0.4% | 全球,中东非和寒冷气候的极端条件 | 中期 (2-4年) |

| 超过10 Gbps信号速度的电磁干扰合规障碍 | -0.3% | 全球,欧洲和北美标准更严格 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

铜和金属商品价格波动

铜价上涨,受到供应约束和可再生能源及电动汽车行业需求激增的推动,给整个汽车连接器供应链造成了巨大成本压力。电动汽车比传统内燃机车辆需要更多铜,每辆电动汽车含约83公斤铜,而传统车辆为23公斤,放大了价格波动对汽车连接器成本的影响。铜克拉德的双金属解决方案,包括铜包铝和铜包钢导体,提供了可减少高达83%铜使用量同时保持电性能特征的潜在替代方案。铜矿开采集中在政治不稳定地区创造了额外的供应链风险,同时贸易紧张局势和出口限制进一步加剧价格波动,迫使汽车原始设备制造商实施对冲策略和长期供应合同,这可能限制连接器采购和设计优化的灵活性。

高性能树脂(聚苯硫醚、液晶聚合物)短缺

汽车行业对高温、耐化学腐蚀材料的依赖度不断增加,在聚苯硫醚(PPS)和液晶聚合物(LCP)等专业树脂供应方面造成瓶颈,这些材料对于下一代连接器外壳和绝缘系统至关重要。塞拉尼斯的Fortron PPS支持高达240°C的使用温度并提供卓越的耐化学性,使其在发动机舱和高压应用中不可或缺,但供应约束限制了汽车应用的可用性。向无铅焊接工艺和表面贴装技术要求的转变进一步增加了对高性能树脂的需求,这些树脂能够承受多次热循环而不降解。DIC公司的PPS化合物已在各种汽车应用中取代金属,从点火系统到燃油泵,但生产能力仍集中在亚太地区,造成了对区域中断和贸易限制的脆弱性。索尔维的Amodel PPA在高达280°C下保持强度和刚度,支持表面贴装和红外回流焊接等电子工艺,但这些材料的专业性质限制了合格供应商的数量,并在汽车连接器生产中创造了潜在瓶颈。替代材料和回收工艺的开发,如矢崎和东丽的Ecouse Toraycon回收PBT树脂,提供了潜在解决方案,但在广泛汽车采用之前需要大量的认证过程和性能验证。

细分分析

按应用:动力传动系统主导地位面临先进驾驶辅助系统颠覆

动力传动系统应用在2024年保持最大市场份额,占汽车连接器市场规模的33.60%,反映了发动机管理、变速器控制和燃油喷射系统在内燃机和混合动力传动系统中的持续重要性。然而,先进驾驶辅助系统和自动驾驶系统成为增长最快的细分市场,2025-2030年年复合增长率为17.8%,受先进安全功能监管要求和行业向更高级别车辆自动化进展的推动。

安全和安保应用受益于安全气囊系统、电子稳定控制和碰撞避免技术的日益集成,而车身布线和配电细分市场适应区域架构实施,将多项功能整合到更少、更复杂的控制单元中。舒适、便利和娱乐系统经历稳定增长,因为消费者对高端功能的期望扩展到所有车辆细分市场,同时导航和仪表应用演进以支持高分辨率显示器和增强现实界面。

专门针对电动汽车的充电和能源管理应用的出现代表了传统汽车连接器市场中不存在的新类别,突显了行业向电气化动力传动系统的根本转变。这种细分转变反映了从机械向电子车辆系统的更广泛转换,传统动力传动系统连接器面临能够管理电池系统、直流-直流转换器和再生制动网络的高压、大电流解决方案的替代。先进驾驶辅助系统应用的快速增长为具有高频、低延迟传输专业知识的连接器供应商创造了机会,因为这些系统需要同时对来自多个来源的传感器数据进行实时处理。

备注: 购买报告后可获得所有单个细分市场的细分份额

按车辆类型:商用细分市场推动创新

乘用车在2024年占汽车连接器市场份额的54.20%,受益于高产量和每辆车电子含量的增加。然而,两轮车代表增长最快的细分市场,到2030年年复合增长率为11.5%。轻型商用车在电子商务增长和最后一英里交付优化的推动下保持稳定需求。同时,中重型商用车越来越多地采用先进的远程信息处理和车队管理系统,需要坚固、高性能的连接器解决方案。商用车细分市场推动连接器耐用性和环境阻力的创新,因为这些应用需要IP67/IP6K9K等级和在超出乘用车要求的极端温度范围内运行。

两轮车的增长反映了城市化趋势和对拥堵城市中心电动交通的监管支持,创造了对为空间受限应用优化的紧凑、轻量连接器的需求。商用车电气化加速,因为车队运营商寻求降低运营成本并满足排放法规,这推动了对支持快速充电和高能量密度电池系统的高压连接器的需求。乘用车和商用车之间的细分变得越来越相关,因为自动驾驶技术沿着不同轨迹发展,商用应用由于受控的运营环境和专用基础设施投资,可能更快实现更高的自动化水平。

按推进类型:电气化加速尽管内燃机持续存在

内燃机车辆在2024年保持最大份额,占汽车连接器市场规模的47.1%,反映了装机基数和在成本敏感市场的持续生产,而电池电动车辆在2025-2030年以27.6%的年复合增长率激增,受监管要求和与传统动力传动系统成本平价改善的推动。混合电动车辆和插电式混合电动车辆作为过渡技术,需要双动力传动系统,增加了每辆车的连接器复杂性和数量。燃料电池电动车辆仍然是一个小众细分市场,但推动了高压氢气处理和专门密封要求的创新,影响更广泛的连接器开发。推进类型细分揭示了汽车行业的管理过渡策略,多种技术共存,同时基础设施和供应链适应支持全面电气化。

电池电动车辆27.6%的年复合增长率为高压连接器供应商创造了巨大机会,因为这些车辆需要专门的互连系统用于电池管理、充电基础设施和传统内燃机应用中不存在的功率电子设备。混合配置提出了独特挑战,因为它们需要能够在单一车辆内管理传统12V系统和高压电动力传动系统的连接器,创造了对隔离、安全联锁和诊断能力的需求。内燃机车辆在发展中市场的持续存在确保了对传统汽车连接器的持续需求,而发达市场加速向电气化转变,在连接器要求和供应链策略方面创造了区域差异。

按连接器类型:高速/高压兴起

线对线连接器在2024年占汽车连接器市场最大份额31.30%,反映了它们在车辆电气架构中的基础作用,但高速/高压连接器代表增长最快的类别,到2030年年复合增长率为18.9%。线对板和板对板连接器保持稳定需求,因为电子控制单元变得更加复杂和集成,而I/O和圆形连接器服务于商用车和非公路设备的专门应用。FFC/FPC和微连接器解决消费电子集成的小型化趋势和现代车辆设计中的空间受限应用。高速/高压作为一个独特类别的出现反映了电气化和数字化趋势的融合,需要能够管理功率分配和高频数据传输的连接器。

莫仕开发的小型化连接器相比传统接口实现50%的尺寸减少,展示了行业对空间约束和减重要求的响应。高速/高压类别涵盖了从48V轻混系统到800V快充基础设施的应用,需要具有增强绝缘、热管理和电磁兼容性功能的连接器。这种细分演变表明汽车连接器市场从商品电气组件向专业、高性能互连系统的转变,这些系统实现下一代车辆架构和功能。

备注: 购买报告后可获得所有单个细分市场的细分份额

按连接密封:环境保护推动密封主导

密封连接器在2024年以67.50%的汽车连接器市场份额占主导地位,并以8.10%的年复合增长率到2030年保持更快增长,反映了汽车行业对恶劣操作条件下环境保护和可靠性的日益重视。密封解决方案的普及源于汽车应用暴露在温度极端、湿度、振动和化学污染物中,这些可能损害电气连接和系统可靠性。非密封连接器服务于对环境保护要求较低的特定应用,如内部电子设备和受保护的控制单元接口,但随着原始设备制造商为供应链简化和长期可靠性保证标准化密封解决方案,它们的市场份额持续下降。

密封连接器8.1%的增长率超过了整体市场年复合增长率,表明环境保护要求在所有车辆细分市场和应用中都在加强。先进密封技术现在实现了IP6K9K等级,适用于高压、高温冲洗应用,同时在-40°C到+125°C的扩展温度范围内保持电气性能。向电动汽车的转变放大了密封要求,因为高压系统需要增强对湿气侵入和污染的保护,这可能产生安全隐患或系统故障,推动了密封垫材料、外壳设计和组装工艺的创新,确保长期密封完整性。

地理分析

亚太地区在2024年以38.60%的汽车连接器市场收入保持领先地位,得益于密集的电子供应链、世界最高的车辆产量以及支持电动汽车和公交车的国家政策。中国原始设备制造商内部构建区域线束,在技术转让条款下将二级连接器制造商拉入当地合资企业。日本老牌企业推行如住友

竞争格局

汽车连接器市场由安波福公司、矢崎公司、泰科电子等几家主要参与者主导,但随着传统供应商面临通过软件定义车辆合作伙伴关系进入的技术公司的颠覆,竞争动态加剧。战略模式强调垂直整合,领先供应商扩展到传感器、天线和电源管理系统等相邻技术,以获取每辆车更大价值并加强客户关系。该行业见证了通过收购的日益整合,以安费诺9亿美元收购Carlisle Interconnect Technologies和立讯精密收购德国供应商莱奥尼51%股权为例,公司寻求扩展能力和地理覆盖。

在10 GHz以上的高频应用中出现白空机会,传统汽车供应商缺乏专业知识,为航空航天和电信连接器专家创造了进入点,以满足自动驾驶和车联网通信要求。新兴颠覆者包括将连接解决方案与车辆操作系统集成的软件公司,可能通过直接原始设备制造商合作伙伴关系和基于平台的方法绕过传统硬件供应商。技术差异化越来越集中于电磁兼容性、热管理和自动化组装能力,因为原始设备制造商寻求能够支持大批量生产同时保持质量和可靠性标准的供应商。

围绕小型化技术和高压安全系统的专利活动加剧,矢崎公司的最新申请专注于电池包连接模块和防水连接器设计,以满足电动汽车要求。竞争格局向生态系统合作伙伴关系演进,连接器供应商与半导体公司、软件开发商和系统集成商合作,提供完整解决方案而非单个组件。这反映了汽车行业向集成、软件定义架构的转变。

汽车连接器行业领导者

-

泰科电子有限公司

-

安波福公司

-

安费诺公司

-

矢崎公司

-

莫仕公司(科氏工业集团)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:泰科电子通过贸泽电子推出GRACE INERTIA多负载连接器,配接高度为14.1mm,专为包括智能建筑、暖通空调设备和自动化系统在内的空间受限汽车应用设计。该产品满足汽车和相邻市场对紧凑、高性能连接器日益增长的需求。

- 2025年2月:莱奥尼在摩洛哥阿加迪尔开设新的2000万欧元线束系统工厂,面向商用车应用,计划到2027年创造超过3,000个就业岗位。这一投资展示了汽车行业的地理多元化和对商用车电气化的关注。

- 2025年2月:泰科电子宣布以23亿美元收购一家公用事业产品制造商,扩展其在支持汽车电气化的电源管理和电气基础设施解决方案方面的能力。此次收购加强了泰科电子在高压应用和电网到车辆连接方面的地位。

全球汽车连接器市场报告范围

连接器主要用于连接或断开电路。在汽车中,使用不同类型的连接器,如线对线连接、板对线连接和设备连接,将预制部件或设备连接或断开到给定的线束。

汽车连接器市场按应用(动力传动系统、舒适、便利和娱乐、安全和安保、车身布线和配电以及导航和仪表)、车辆类型(乘用车和商用车)以及地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。该报告为所有上述细分市场提供汽车连接器市场的市场规模和预测价值(百万美元)。

| 动力传动系统 |

| 安全和安保 |

| 车身布线和配电 |

| 舒适、便利和娱乐 |

| 导航和仪表 |

| 先进驾驶辅助系统和自动驾驶系统 |

| 充电和能源管理(电动汽车) |

| 乘用车 |

| 轻型商用车 |

| 中重型商用车 |

| 两轮车 |

| 客车和长途汽车 |

| 内燃机(ICE)车辆 |

| 混合电动车辆(HEV) |

| 插电式混合电动车辆(PHEV) |

| 电池电动车辆(BEV) |

| 燃料电池电动车辆(FCEV) |

| 线对线 |

| 线对板 |

| 板对板 |

| I/O和圆形 |

| FFC/FPC和微型 |

| 高速/高压 |

| 密封 |

| 非密封 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 印度尼西亚 | |

| 越南 | |

| 菲律宾 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 埃及 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按应用 | 动力传动系统 | |

| 安全和安保 | ||

| 车身布线和配电 | ||

| 舒适、便利和娱乐 | ||

| 导航和仪表 | ||

| 先进驾驶辅助系统和自动驾驶系统 | ||

| 充电和能源管理(电动汽车) | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 中重型商用车 | ||

| 两轮车 | ||

| 客车和长途汽车 | ||

| 按推进类型 | 内燃机(ICE)车辆 | |

| 混合电动车辆(HEV) | ||

| 插电式混合电动车辆(PHEV) | ||

| 电池电动车辆(BEV) | ||

| 燃料电池电动车辆(FCEV) | ||

| 按连接器类型 | 线对线 | |

| 线对板 | ||

| 板对板 | ||

| I/O和圆形 | ||

| FFC/FPC和微型 | ||

| 高速/高压 | ||

| 按连接密封 | 密封 | |

| 非密封 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 越南 | ||

| 菲律宾 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 埃及 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

汽车连接器市场的当前规模是多少,预期增长如何?

2025年价值73.3亿美元,预计到2030年将达到91.4亿美元,年复合增长率为4.51%,受电气化和不断演进的车辆架构推动。

哪个应用细分市场在汽车连接器市场中占主导地位?

动力传动系统应用在2024年占最大市场份额33.60%,反映了发动机管理和变速器控制系统的持续重要性。

什么车辆类型对汽车连接器产生最大需求?

乘用车在2024年占54.20%的市场份额,因为产量高和每辆车电子含量增加。有趣的是,两轮车和微型交通工具代表增长最快的细分市场,年复合增长率为11.5%,受城市化趋势和对拥堵城市中心电动交通监管支持的推动。

车辆电气化如何影响汽车连接器市场?

电气化通过向48V和800V电气架构的转变从根本上重塑连接器要求。虽然内燃机车辆在2024年仍占连接器需求的47.1%,但电池电动车辆到2030年将以27.6%的年复合增长率激增。

页面最后更新于: