汽车智能天线市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

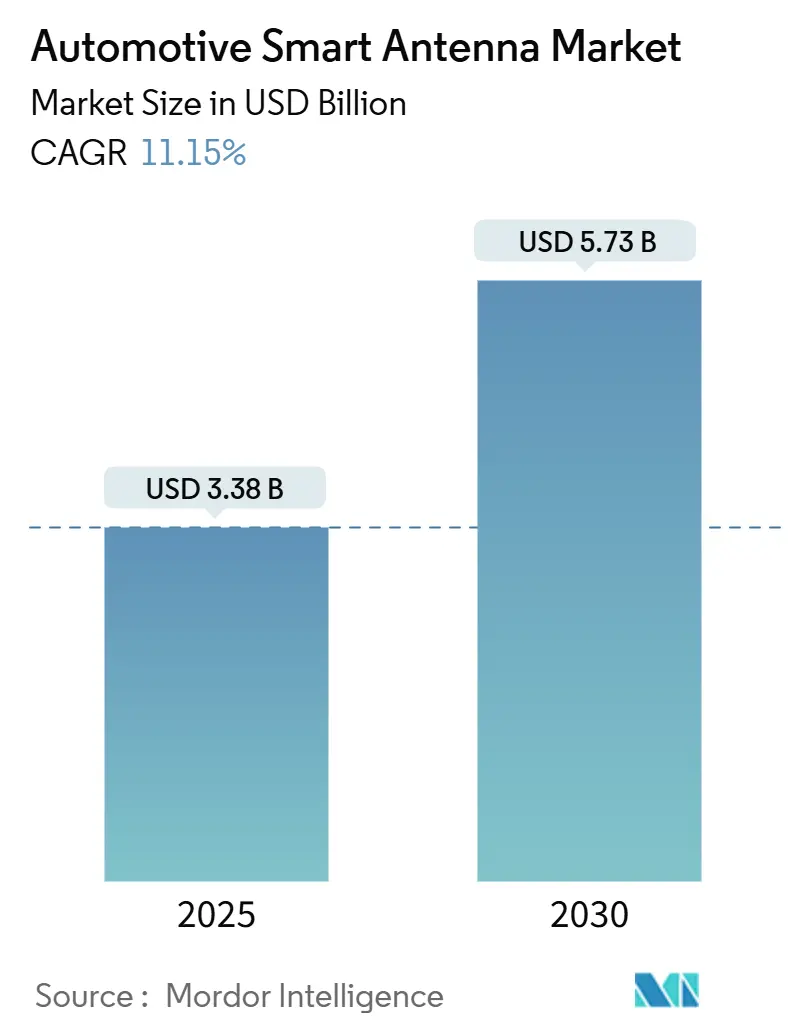

| 市场规模 (2025) | 3.38 十亿美元 |

| 市场规模 (2030) | 5.73 十亿美元 |

| 增长率 (2025 - 2030) | 11.15% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能汽车智能天线市场分析

汽车智能天线市场规模预计在2025年为33.8亿美元,预计到2030年将达到57.3亿美元,在预测期间(2025-2030)的复合年增长率为11.15%。随着汽车制造商转向软件定义车辆,需要可靠的高带宽连接来支持信息娱乐、空中更新和高级驾驶辅助,汽车智能天线市场正在加速发展;这一转变,加上5G NR的快速部署和欧洲2026年V2X规定,推动OEM采用集成多频段天线模块,取代笨重的射频电缆,减轻车辆重量并改善空气动力学,特别是在电磁干扰是持续设计挑战的纯电动平台上。随着一级供应商和专业射频供应商竞相将波束成形阵列、EMI滤波器和卫星通道集成到纤薄的车顶或玻璃安装单元中,竞争强度正在上升,尽管入门级车型由于汽车智能天线较高的物料成本仍依赖低成本桅杆设计。

关键报告要点

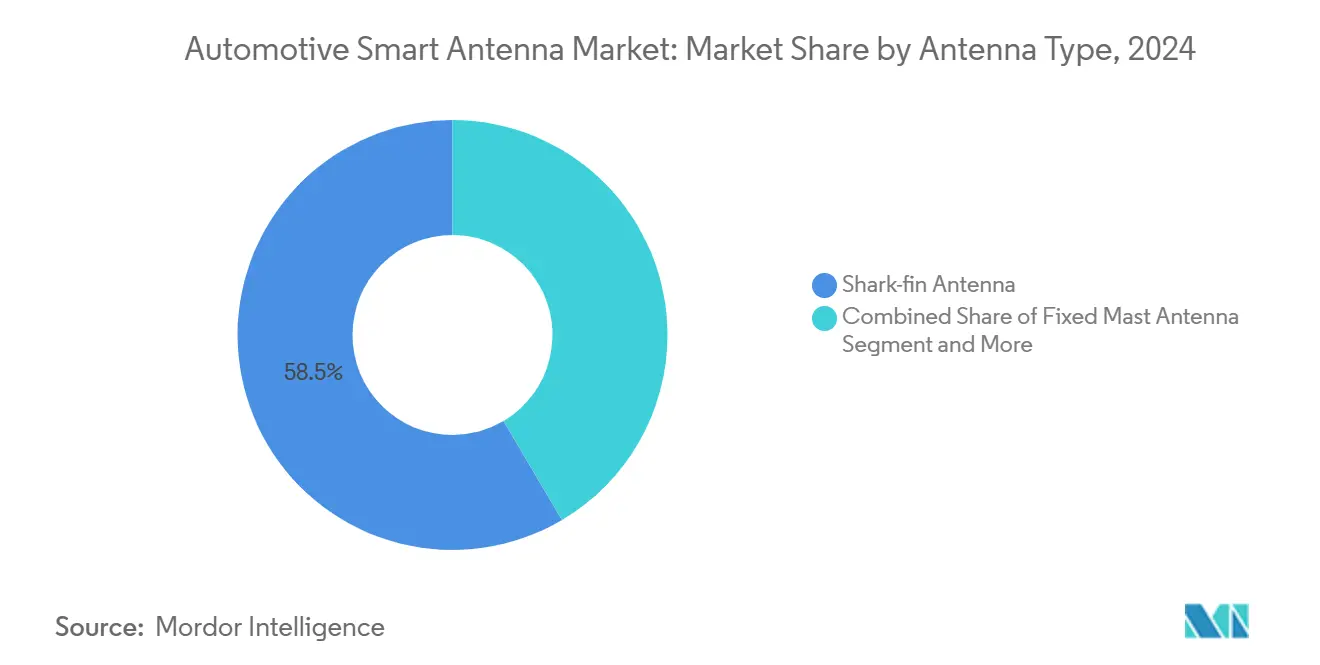

- 按天线类型划分,鲨鱼鳍天线在2024年占收入份额的58.50%,而嵌入式天线模块预计在2025-2030年期间以12.60%的最高复合年增长率增长。

- 按频段划分,甚高频(VHF)在2024年以46.20%的市场份额占主导地位,而超高频(SHF/毫米波)预计在2025-2030年期间以13.40%的复合年增长率实现最快增长。

- 按连接技术划分,3G/4G/LTE解决方案在2024年占据50.10%的市场份额,5G NR预计在2025-2030年期间以18.25%的复合年增长率经历最快速扩张。

- 按车辆类型划分,乘用车在2024年以75.30%的收入份额领先市场,而轻型商用车预计在预测期内以10.50%的复合年增长率增长最快。

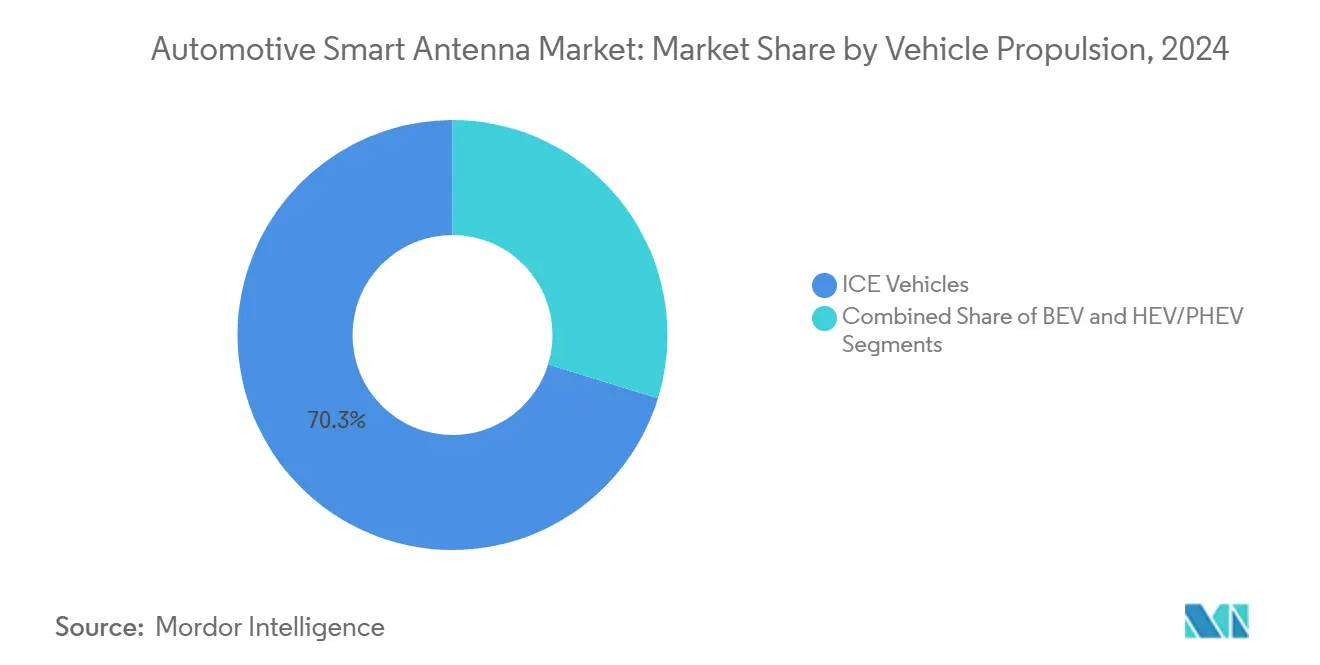

- 按车辆动力划分,ICE车辆在2024年以70.25%的市场份额保持主导地位,但纯电动车辆预计在未来几年以16.20%的复合年增长率增长最快。

- 按安装位置划分,车顶安装天线在2024年占市场的62.10%,而TCU/保险杠中的嵌入式解决方案预计在2025-2030年期间以14.15%的复合年增长率增长。

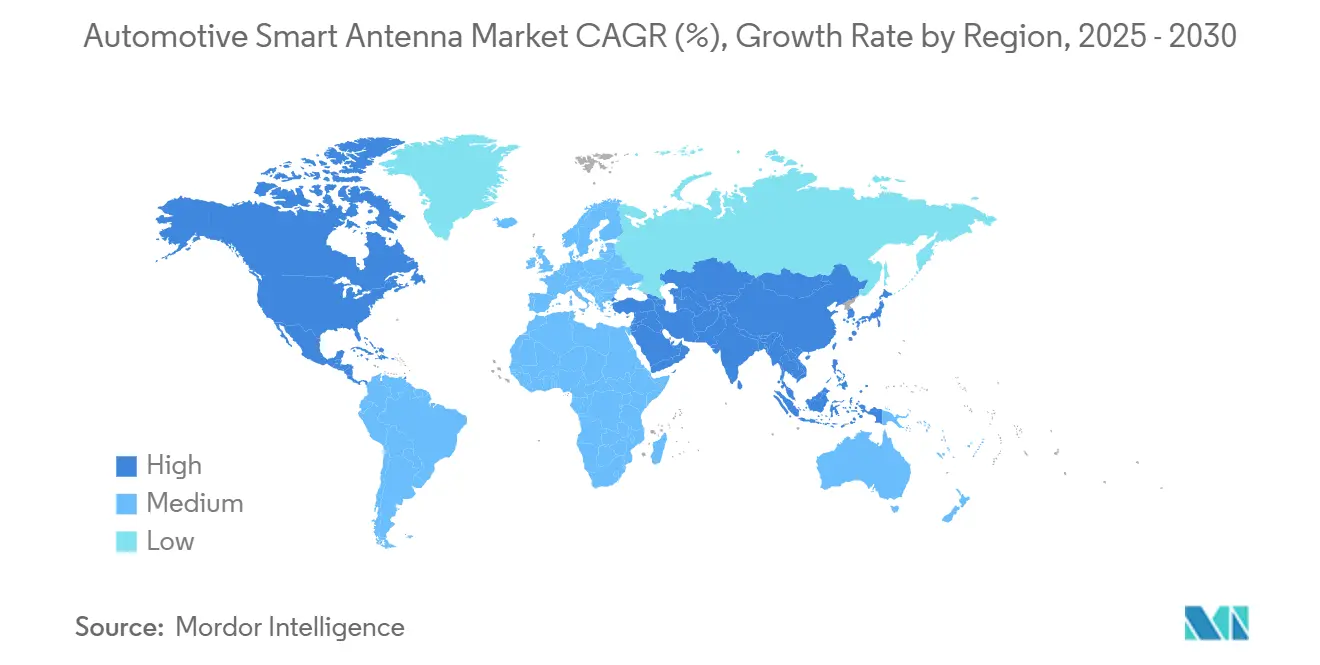

- 按地理位置划分,亚太地区在2024年以41.55%的最大市场份额领先,而中东和非洲预计在2025-2030年期间以12.25%的复合年增长率实现最高增长率。

全球汽车智能天线市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对市场复合年增长率的(~)百分点影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速5G NR推广加速天线更换周期 | +2.8% | 亚洲和欧洲,溢出到北美 | 中期(2-4年) |

| OEM从2026年开始对V2X天线集成的强制要求 | +2.3% | 欧洲,全球跟进 | 中期(2-4年) |

| 电动车平台需要多频段天线 | +1.7% | 全球,高电动车地区 | 中期(2-4年) |

| OEM越来越多采用车顶集成TCU | +1.5% | 北美,扩展到欧洲 | 短期(≤2年) |

| 自动驾驶传感器需要精确天线定位 | +0.9% | 北美、欧洲、中国 | 长期(≥4年) |

| 卫星连接需求新兴 | +0.8% | 北美和中东 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

快速5G NR推广加速天线更换周期

5G实现更高的数据速率,但它将流量分散在sub-6 GHz和毫米波频段,迫使更换传统单频段天线。车辆制造商现在围绕智能共形模块设计2026年车型,这些模块集成波束成形阵列,缩小封装体积同时提升吞吐量。这种迁移表明天线更新周期更短:许多车队可能每三到五年更换硬件,而不是十年。一个值得注意的要点是,仅凭软件定义无线电无法在没有相应硬件升级的情况下弥补差距。[1]"HARMAN Smart Conformal Antenna.", HARMAN, harman.com

OEM越来越多采用车顶集成TCU以减轻布线重量

将远程信息处理控制单元安装在车顶可使无线电接近天线,消除了曾经沿A柱下行的沉重射频电缆。北美纯电动车型报告重量减轻高达2.4公斤,这转化为驾驶里程的可测量提升。由于里程焦虑是决定性的购买因素,即使是小幅减重也会影响消费者感知。[2]"Innovative Designs Trim Weight From High-Voltage Components.", Aptiv, aptiv.com这一逻辑表明汽车智能天线间接支持碳减排目标,通过在不改变电池化学成分的情况下延长电动里程。

OEM从2026年开始在欧盟乘用车中强制V2X天线集成

欧洲规定在2026年要求新乘用车配备V2X连接,使多天线模块成为强制而非可选。汽车制造商通过将DSRC或C-V2X收发器捆绑到下一代天线堆栈中来应对,以最小的工具变更满足法规。通过现在嵌入V2X,OEM为未来的空中安全更新买得了时间余量。推论是监管明确性加速设计投资,因为供应商可以在保证的安装基础上摊销成本。

电动车平台需要多频段天线以减少EMI

高压逆变器发出电磁噪声,可能降低射频性能,因此纯电动车需要具有更好屏蔽、滤波和接地隔离的天线。设计团队越来越早地模拟电磁路径,导致新型外壳材料在不增加体积的情况下抑制干扰。能够记录经过验证的EMI缓解记录的供应商在电动项目上的成功率更高。这证明汽车智能天线市场奖励跨学科专业知识,涵盖射频工程和电力电子。[3]Gao, Feng, and Mingli Xu, "Reduction of Electric Vehicle Electromagnetic Radiations Using a Global Network Model.", The Korean Institute of Electromagnetic Engineering and Science, kiees.or.kr

限制因素影响分析

| 限制因素 | 对市场复合年增长率的(~)百分点影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 射频基板和芯片组短缺 | -2.1% | 供应链依赖地区 | 短期(≤2年) |

| 复杂的全球认证 | -1.3% | 分散的监管地区 | 中期(2-4年) |

| 高汽车智能天线物料成本 | -1.2% | 全球,在价格敏感市场更高 | 短期(≤2年) |

| 射频性能下降 | -0.7% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

入门级车型中高汽车智能天线物料成本vs传统桅杆

入门级车辆仍依赖低成本桅杆天线,产生价格差距,减缓了汽车智能天线在成本敏感市场的采用。供应商通过模块化设计来解决这个问题,使同一外壳可以从基本AM/FM单元扩展到完整的5G堆栈。分层选项让汽车制造商无需重新设计金属板就能追加销售连接包。明确的推论是,灵活的架构,而不是一次性定制单元,将在新兴经济体中为汽车智能天线行业释放销量。

金属漆和车顶行李架导致的射频性能下降

金属薄片和车顶配件改变辐射模式,即使使用先进的无线电也会导致信号损失。为了应对这一点,工程团队使用数字孪生,将测量的天线特性与整车电磁仿真相结合,减少物理原型制作时间。这一工作流程使天线决策在造型过程中更早做出,调和审美和射频目标。这里的观察是,解决射频痛点加强了设计工作室和连接工程师之间的合作,这是许多OEM内部的文化转变。

细分分析

按天线类型:嵌入式模块挑战鲨鱼鳍主导地位

鲨鱼鳍天线在2024年占汽车智能天线市场58.50%的份额,然而嵌入式模块在2025-2030年预测复合年增长率为12.60%,突出了设计优先级的转变。向平齐安装的转变改善了空气动力学并减少风噪,使嵌入式单元对高端和大众市场品牌都具有吸引力。二阶效应包括更少的外部零件,这简化了涂装工艺并降低与进水相关的保修索赔。进一步的推论是,能够与车顶面板冲压协同设计的供应商可能从结构支架中获得增量收入。

嵌入式模块的增长促进了天线专家和车身工程团队之间的合作,因为顶棚下的封装空间紧张。将天线集成到全景玻璃或复合材料车顶的公司开启了新的造型可能性,同时节省金属工具成本。另一个洞察是,配备隐藏天线的车辆转售价值可能上升,因为买家在几个所有权周期后越来越将清洁的车顶线条等同于先进的连接。

备注: 购买报告后可获得所有单个细分市场的份额

按频段:毫米波采用随自动驾驶功能加速

超高频频段以13.40%的复合年增长率实现最快增长,而VHF仍覆盖2024年汽车智能天线市场规模的46.20%用于传统无线电。通过毫米波链路共享数据的驾驶辅助传感器的扩展推动了对天线中相控阵技术的需求。这与雷达工程产生交叉学习,因为两者都使用类似的基板和波束成形芯片。一个微妙的推论是,当OEM从同一硅供应商采购雷达和通信阵列时,可能会产生成本节约。

虽然毫米波承诺更高带宽,但农村走廊的覆盖空白仍然存在,迫使采用多频段策略,其中4G LTE提供后备服务。天线制造商现在将双连接性能列为关键指标,减少车辆在城市和州际公路之间转换时的掉线。通过为6G研究频率的未来验证设计,供应商旨在延长产品生命周期,表明长期规划在技术路线图中优于短期成本节约。

按连接技术:5G NR超越传统标准

5G NR出货量在2030年前显示18.25%的复合年增长率,尽管3G/4G/LTE今天仍占汽车智能天线市场50.10%的份额。汽车制造商将5G视为未来收入模式的核心,如功能按需和远程驾驶辅助。为了平稳淘汰4G,双无线电架构在一段时间内同时运行两种技术,需要更大的天线堆栈和功率预算。一个新的推论是,随着车辆同时处理多个实时无线电,高能效前端芯片将变得至关重要。

V2X天线因监管机构将其存在与安全目标联系而获得动力。将V2X与5G在一个模块内配对可降低封装成本并简化软件更新。多星座GNSS对定位可信度仍是不可妥协的,但它现在与Wi-Fi 6E和蓝牙共享空间用于座舱服务。这一趋势表明,组合天线测试将变得更加复杂,为专业实验室开启服务机会。

按车辆类型:SUV推动乘用车细分增长

乘用车在2024年占汽车智能天线市场规模的75.30%。其中,SUV占增长的大部分,因为买家偏爱更高的座椅和感知的安全性。汽车智能天线支持空中地图更新和远程诊断,这些是SUV车主经常购买的功能。由此产生的数据量为订阅服务创造粘性,提高每辆车的终身收入。一个衍生观察是天线已成为货币化数字内容的守门员。

轻型商用车以预计10.50%的复合年增长率增长,部署汽车智能天线用于路线优化和货物跟踪。车队经理将天线远程信息处理与维护计划联系起来,减少停机时间和燃料成本。随着电子商务扩张,最后一英里运营商重视蜂窝弹性,推动从3G加密狗到5G集成模块的升级。推论是商业用例比私人拥有更快地放大连接投资回报。

按车辆动力:BEV需要先进的EMI缓解

纯电动车以16.20%的复合年增长率增长,比任何动力细分都快,然而它们的高压电路迫使天线解决传导和辐射发射。汽车智能天线供应商在板级集成铁氧体扼流圈和RC滤波器,紧凑模块占地面积。随着充电基础设施成熟,BEV依赖精确的空中软件修复,任何信号丢失都有使动力总成变砖的风险。一个值得注意的推论是,在电动架构中,天线实际上成为功能安全链的一部分。

ICE车辆在2024年占70.25%的市场份额,混合动力车融合ICE和电动架构,需要在更宽的噪声频谱上进行灵活的天线调谐。提供可配置滤波器组的供应商可以用一个SKU为混合动力和纯电动项目服务。较低的库存持有费用抵消了增量成本,突出了供应链优化如何像射频性能一样影响设计决策。

备注: 购买报告后可获得所有单个细分市场的份额

按安装位置:嵌入式解决方案获得动力

车顶安装系统在2024年占汽车智能天线市场份额的62.10%,这得益于无遮挡的高度,但嵌入式位置在2030年前以14.15%的复合年增长率增长。将天线移至车身面板内改善造型并消除了洗车或破坏行为造成外部损坏的风险。嵌入在保险杠中的多层印刷天线为自动驾驶功能提供冗余,表明非车顶位置现在满足严格的增益要求。要点是分布式天线阵列可以与集中式远程信息处理共存,确保故障安全覆盖。

玻璃安装天线受到色调和加热元件衰减的困扰,但在金属车顶限制射频透明度的地方仍有吸引力。供应商用更高功率的放大器来应对,补偿玻璃损失而不违反发射限制。这强调了创新的功率管理在现代设计中与物理放置同样重要。

地理分析

亚太地区领导汽车智能天线市场,在2024年约占汽车智能天线市场份额的41.55%。中国激进的5G推广和高车辆产量确保了对多频段模块的充分需求。台湾和韩国的本地半导体集群缩短了射频基板的交付时间,为区域OEM提供了对抗全球短缺的韧性。日本在C-V2X方面的投资和严格的认证程序也提升了区域需求。这里的洞察是,如果出口到其他大洲的车型保持本地采购的天线,亚洲的主导地位可能会加深。

欧洲拥有第二大市场,受德国和英国推动联网安全法规的推动。2026年V2X规定推动了符合性天线的订单,帮助供应商锁定多年期批量合同。汽车制造商还试验集成车顶模块,在不妥协造型的情况下满足严格的行人撞击规则。一个新的观察是,循环经济指令促使欧洲供应商设计可回收天线,这可能成为竞争优势。

北美仍是技术孵化器,特别是在越野车辆中基于卫星的紧急消息传递。美国对卡车电气化的关注突出了减重和减阻的需求,推动OEM转向车顶集成TCU。与此同时,中东智慧城市倡议在阿联酋和沙特阿拉伯创造了12.25%的最快区域复合年增长率,因为高端买家要求在沙漠高速公路上不间断连接。南美和非洲在当前份额中落后,但随着电信运营商投资5G走廊显示出日益增长的兴趣,表明一旦基础设施障碍消除,需求可能迅速回升。

竞争格局

汽车智能天线行业适度分散,由多元化一级供应商和专业射频专家混合组成。大陆集团利用其广泛的电子产品组合将天线与驾驶辅助等领域捆绑,为OEM提供更少的供应商管理。TE连接收购外部天线单元加强其垂直整合,承诺通过规模实现成本控制。一个关键推论是买家现在偏爱管理硬件和固件的供应商,简化验证。

哈曼国际等专业公司通过将多达14个天线封装到单个共形模块中赢得项目,这吸引了寻求整洁车顶的设计工作室。这种差异化迫使传统参与者加速内部研发或形成联盟。模式表明转向性能主导的竞争,其中实验室验证的增益数据可以胜过长期关系。

在专为纯电动平台优化的解决方案和新兴市场的成本降低版本中存在白色空间机会。能够在不重新设计硬件的情况下导航不同认证规则的供应商将脱颖而出。新兴共识是未来赢家将把敏捷工程与强大的供应链管理相结合,以度过商品冲击,这是从最近射频基板短缺中得出的教训。

汽车智能天线行业领导者

-

海拉有限及合伙股份公司

-

博世有限公司

-

TE连接

-

大陆集团

-

哈曼

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:哈曼在CES上展示了与Cerence AI和HL Klemove的联合项目。这些项目将对话式AI与座舱和驾驶辅助功能融合,暗示未来天线模块中更紧密的硬软件集成。

- 2024年2月:哈曼在世界移动通信大会上推出Ready Connect 5G TCU。它采用骁龙汽车5G调制解调器-RF Gen 2硅片,为汽车制造商部署高速连接提供更快路径。

- 2024年5月:佛吉亚海拉开始在中国批量生产第五代77 GHz雷达。该单元实现360°检测,暗示雷达冷却和天线封装之间的协同效应。

全球汽车智能天线市场报告范围

汽车智能天线无线传输和接收来自车辆电子设备的信号。这些天线对车辆安全至关重要,可以安装在前玻璃或车辆后部。

汽车智能天线市场按天线类型、频率、车辆类型和地理位置进行细分。基于天线类型,市场细分为鲨鱼鳍、固定桅杆和其他。基于频率,市场细分为高频、甚高频和超高频。基于车辆类型,市场细分为乘用车和商用车。基于地理位置,市场细分为北美、欧洲、亚太和世界其他地区。报告为上述所有细分提供价值(美元)的市场规模和预测。

| 鲨鱼鳍天线 |

| 固定桅杆天线 |

| 玻璃/集成天线 |

| 嵌入式天线模块 |

| 其他(支柱、元件) |

| 高频(HF) |

| 甚高频(VHF) |

| 超高频(UHF) |

| 超高频(SHF/毫米波) |

| 3G/4G/LTE |

| 5G NR |

| V2X - DSRC/C-V2X |

| GNSS/GPS |

| Wi-Fi/蓝牙 |

| 乘用车 | 掀背车 |

| 轿车 | |

| SUV/MUV | |

| 轻型商用车 | |

| 中型和重型商用车 | |

| 非公路车辆 |

| 内燃机(ICE) |

| 纯电动车(BEV) |

| 混合动力和插电式混合动力(HEV/PHEV) |

| 车顶安装 |

| 挡风玻璃/玻璃安装 |

| 嵌入在TCU/保险杠中 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按天线类型 | 鲨鱼鳍天线 | |

| 固定桅杆天线 | ||

| 玻璃/集成天线 | ||

| 嵌入式天线模块 | ||

| 其他(支柱、元件) | ||

| 按频段 | 高频(HF) | |

| 甚高频(VHF) | ||

| 超高频(UHF) | ||

| 超高频(SHF/毫米波) | ||

| 按连接技术 | 3G/4G/LTE | |

| 5G NR | ||

| V2X - DSRC/C-V2X | ||

| GNSS/GPS | ||

| Wi-Fi/蓝牙 | ||

| 按车辆类型 | 乘用车 | 掀背车 |

| 轿车 | ||

| SUV/MUV | ||

| 轻型商用车 | ||

| 中型和重型商用车 | ||

| 非公路车辆 | ||

| 按车辆动力 | 内燃机(ICE) | |

| 纯电动车(BEV) | ||

| 混合动力和插电式混合动力(HEV/PHEV) | ||

| 按安装位置 | 车顶安装 | |

| 挡风玻璃/玻璃安装 | ||

| 嵌入在TCU/保险杠中 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

当前汽车智能天线市场规模是多少?

市场在2024年价值30.4亿美元,预计到2030年稳步增长。

哪个地区拥有最大的汽车智能天线市场份额?

亚洲领先,受中国快速5G部署和强劲车辆生产支持。

为什么汽车智能天线对电动车重要?

它们缓解来自高压系统的电磁干扰,并支持保持动力总成安全和高效的重要空中更新。

2026年欧盟V2X规定将如何影响天线需求?

它将使多天线模块成为新乘用车的标准,提升欧洲V2X兼容设计的单元销量。

卫星连接在汽车智能天线行业中起什么作用?

卫星连接在偏远地区提供弹性通信,这一功能在高端SUV和越野车中越来越受欢迎。

汽车智能天线对入门级汽车变得负担得起吗?

随着供应商模块化设计,成本正在下降,但价格仍是障碍;随着规模经济改善,预计会有更广泛的采用。

页面最后更新于: