香料化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.88 十亿美元 |

| 市场规模 (2030) | 6.13 十亿美元 |

| 增长率 (2025 - 2030) | 4.65% CAGR |

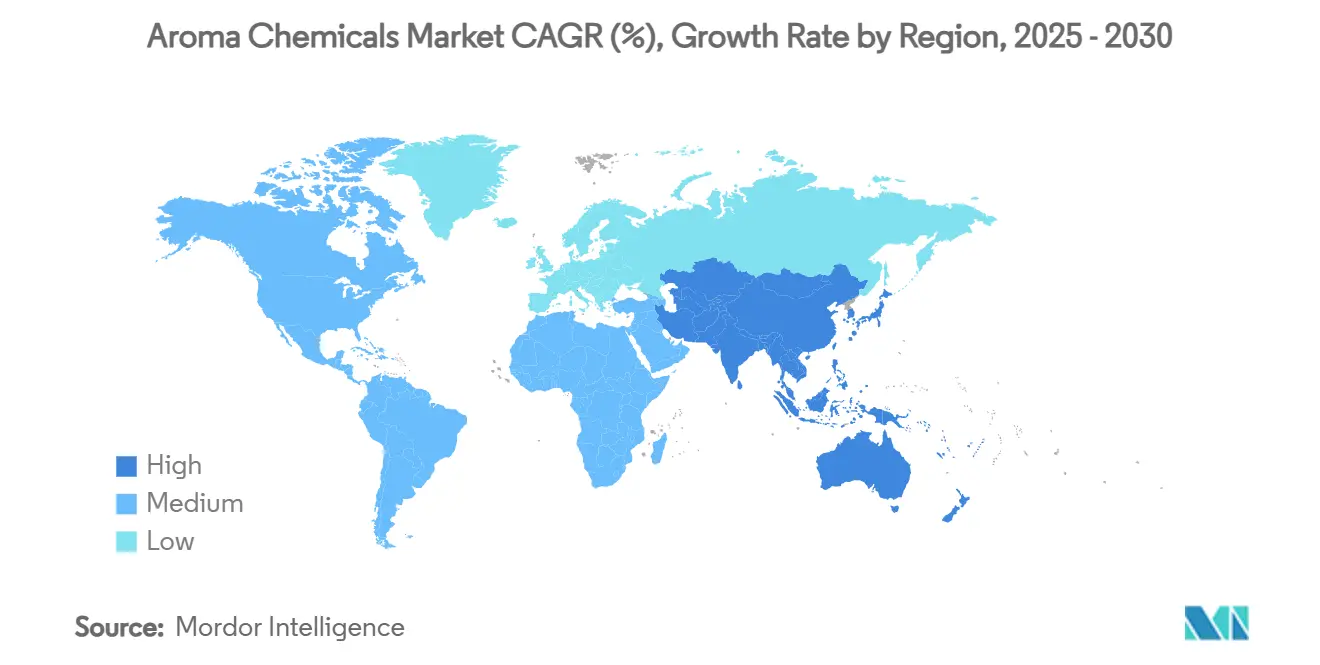

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

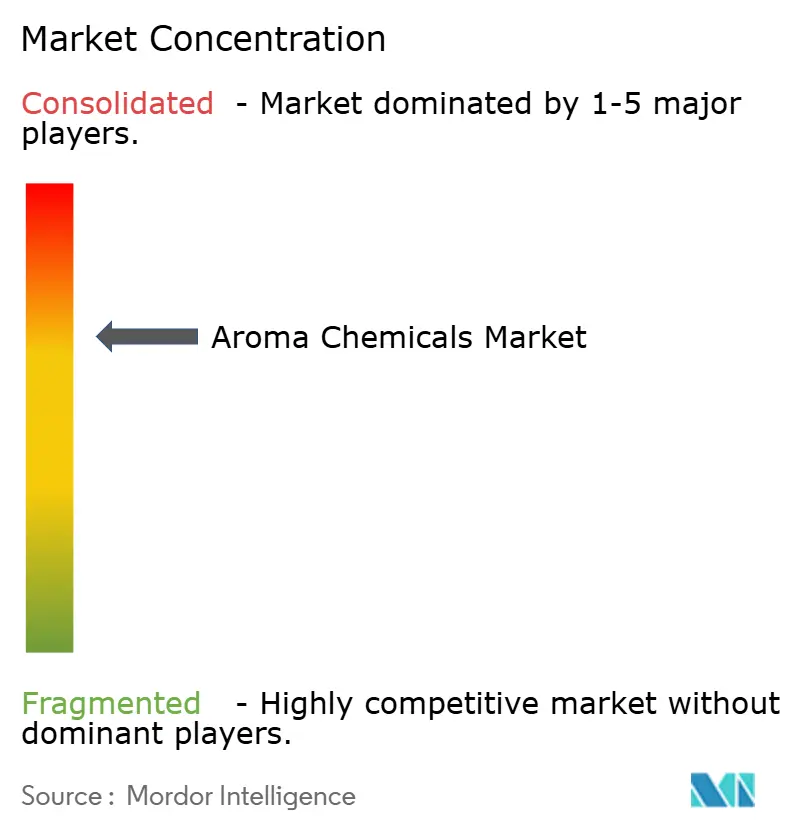

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息香料化学品市场分析

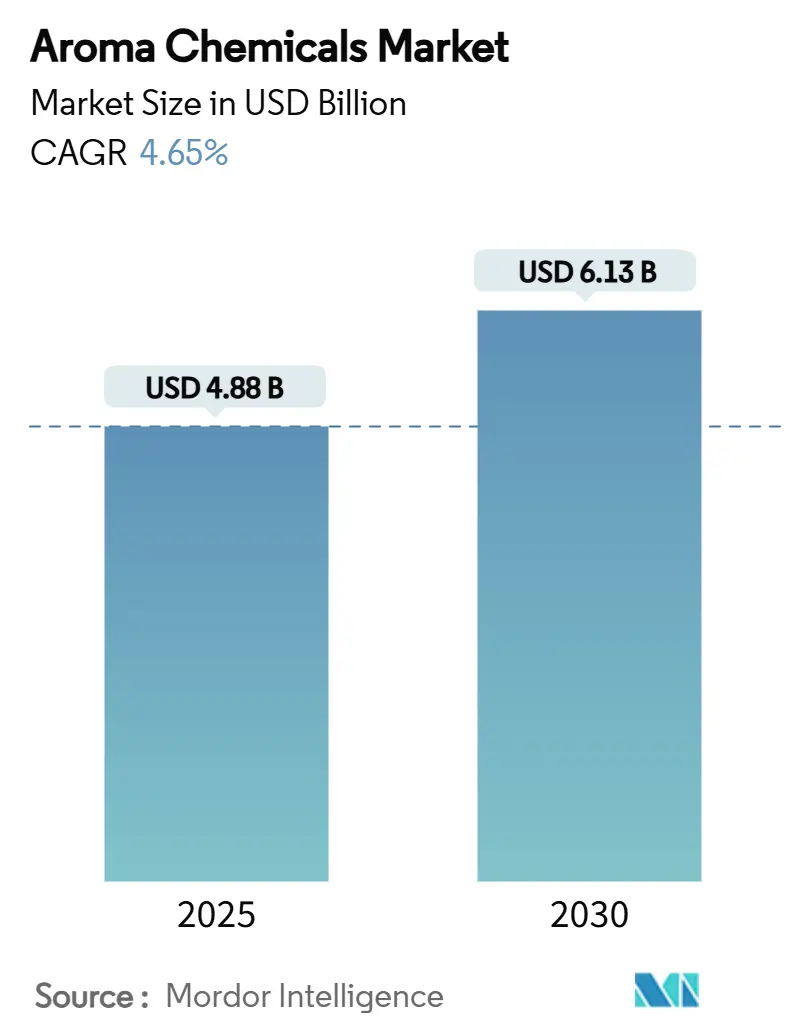

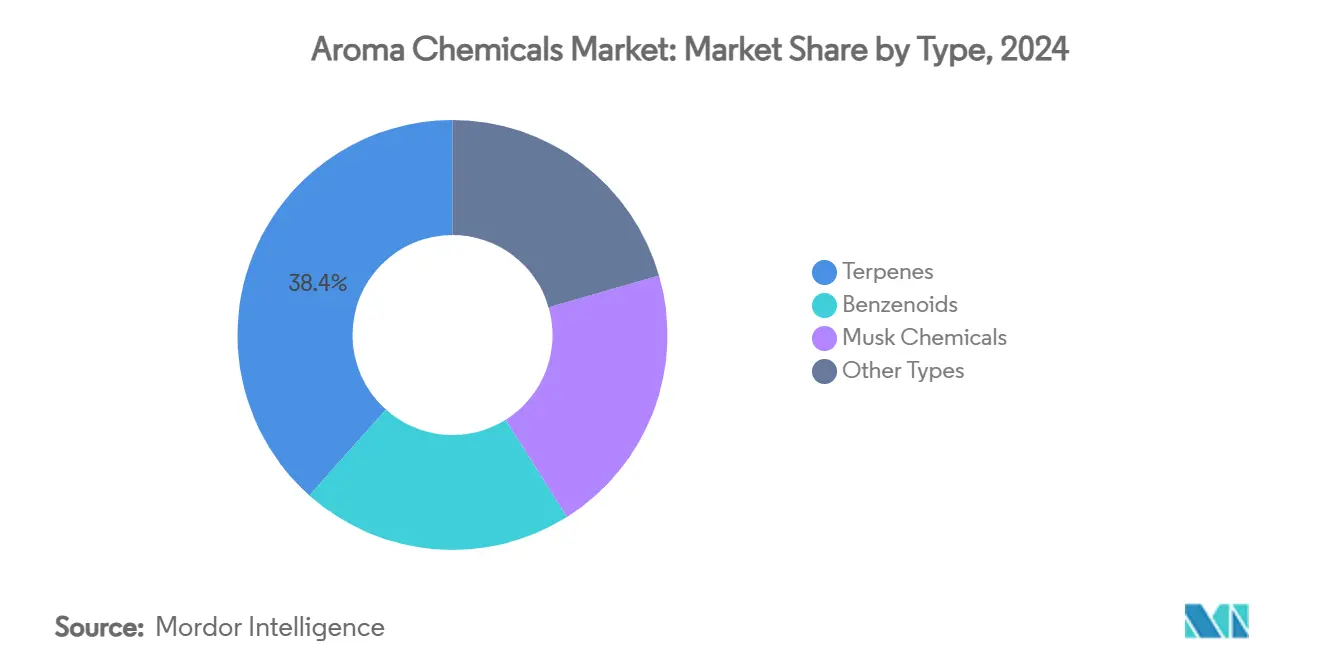

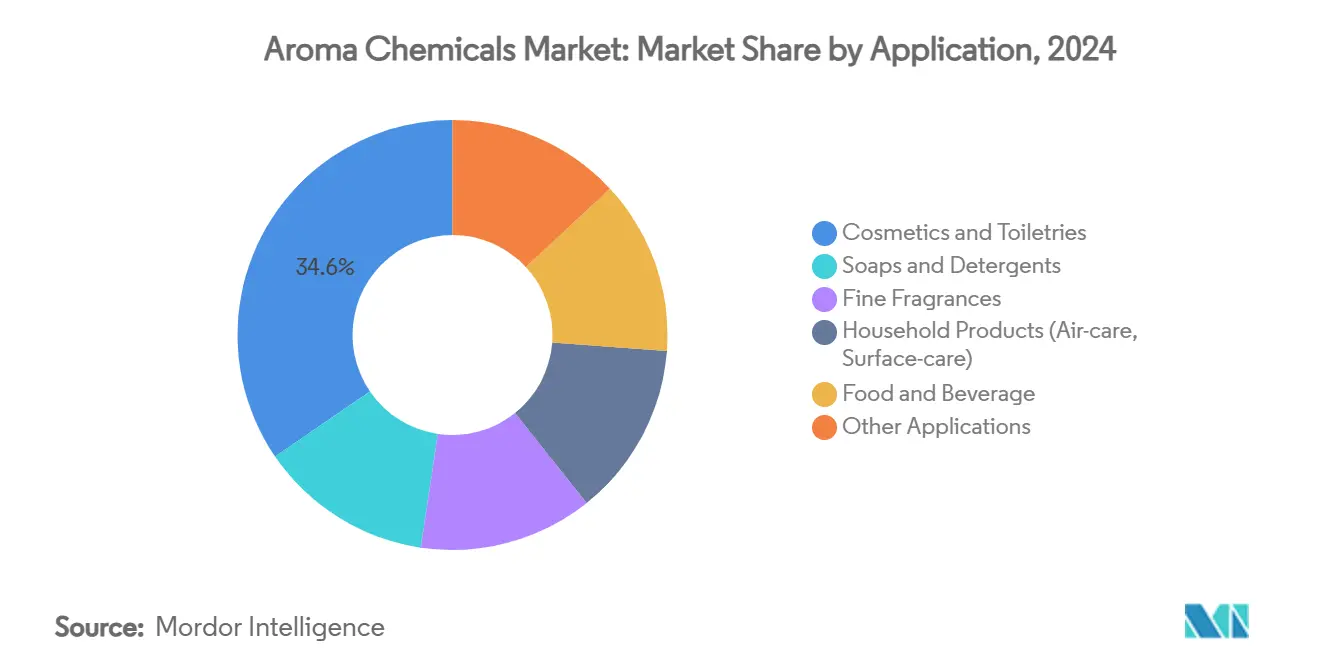

香料化学品市场规模预计2025年为48.8亿美元,预计到2030年将达到61.3亿美元,预测期内(2025-2030)复合年增长率为4.65%。日益严格的安全法规和基于发酵的生产方法的快速商业化正在重塑成本结构,同时满足消费者对可持续、天然等效成分的需求。萜烯保持领先地位,因为微生物平台现在能够以具有竞争力的规模生产柠檬烯、檀香烯和相关分子,占2024年收入的38.40%。麝香化学品受第四代脂环族变体推动,以5.05%的复合年增长率实现最快增长轨迹,因为调香师寻求高性能且易于生物降解的定香剂。在需求方面,化妆品和盥洗用品吸收了全球用量的34.56%,而高级香水因高端化和小众品牌激增以5.23%的复合年增长率实现最快增长。亚太地区以38.95%的份额占据最大区域份额,并以5.76%的复合年增长率推进,受中国两位数香水增长和印度特殊化学品投资的推动。

关键报告要点

- 按产品类型,萜烯在2024年以38.40%的香料化学品市场份额领先;麝香化学品预计到2030年将以5.05%的复合年增长率扩张。

- 按应用,化妆品和盥洗用品在2024年占收入份额的34.56%,而高级香水预计到2030年将实现5.23%的复合年增长率。

- 按地理区域,亚太地区在2024年占香料化学品市场规模的38.95%,预测到2030年将以5.76%的复合年增长率增长。

全球香料化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 高级香水调配师需求增长 | +1.20% | 全球,集中在北美和欧洲 | 中期(2-4年) |

| 天然和"清洁标签"个人护理品牌快速增长 | +1.80% | 全球,以北美和欧洲为主导,扩展到亚太地区 | 长期(≥4年) |

| 多功能家用护理产品线扩张 | +0.90% | 全球,在亚太和拉丁美洲增长最强劲 | 中期(2-4年) |

| 生物技术生产降低单位成本 | +1.10% | 全球,在北美和欧洲早期采用 | 长期(≥4年) |

| 香料化学品在功能性食品和饮料中采用增长 | +0.70% | 全球,在亚太市场增长最快 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高级香水调配师需求增长

高端香水公司正在提高性能规格,促使从通用香调转向复杂分子,这些分子能够提供持久的留香和独特的嗅觉特征。Helvetolide和Romandolide等化合物通过结合强烈的绽放特性和改善的生物降解性来引领这一演变。随着奢侈品牌扩大定制系列,调配师需要差异化的麝香和特殊醛类,放大每次推出的订单量。能够通过快速原型制作共同创造香调的供应商具有竞争优势,进一步刺激香料化学品市场。

天然和清洁标签个人护理品牌快速增长

70%的瑞典消费者在购买化妆品时积极寻找生态标签,表明对透明度有更广泛的需求。品牌通过重新配制转向发酵衍生的萜烯和生物香草醛作出回应,减少对石化原料的依赖。欧莱雅承诺到2030年确保95%的可持续成分代表了正在整个供应商网络中扩散的企业承诺。结果是认证天然香料分子的旺盛采购,支撑长期需求。

多功能家用护理产品线扩张

家用护理品牌正在融合清洁功效与精心策划的感官特性。保护挥发性香调直到激活的封装技术允许洗涤剂在使用过程中释放清新感,提升客户满意度和品牌忠诚度。奇华顿在墨西哥将封装产能提高了40%,突显了与这一增长渠道相关的投资规模[1]"Givaudan Increases Encapsulation Capacity," Givaudan, givaudan.com。由于稳定性要求严格,创新偏向于具有深厚配方专业知识的供应商,在香料化学品市场内维持价值创造。

生物技术生产降低单位成本

工程酿酒酵母的分批补料发酵现在产生的柠檬烯和其他萜烯滴度可与植物提取媲美,大幅削减原材料风险并缩小碳足迹[2]Sijie Chen et al., "Microbial Production of Terpenoids," International Journal of Molecular Sciences, mdpi.com 。Genomatica生物基1,4-丁二醇的商业部署确认了精密发酵在邻近化学价值链中的可扩展经济性。早期采用者可以内化这些成本节约,在预测期内加强价格纪律和利润率稳定性。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 石化原料价格波动 | -0.80% | 全球,对依赖石脑油原料的地区影响最大 | 短期(≤2年) |

| 欧洲和北美过敏原标签规则收紧 | -1.10% | 欧洲和北美,具有全球溢出效应 | 中期(2-4年) |

| 天然前驱体供应链风险 | -0.60% | 全球,集中在依赖天然成分的地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

石化原料价格波动

石脑油和天然气液体价格的快速波动压缩了依赖石化基线的生产商的利润率。缺乏双原料灵活性的公司面临被挤压的价差和计划外停机,加剧短期成本可变性。规模运营商通过战略对冲和平衡的裂解装置配置缓冲波动,但持续的动荡推动买家转向生物基替代品,略微削减香料化学品市场复合年增长率。

欧洲和北美过敏原标签规则收紧

欧盟法规2023/1545要求在微量阈值下声明81种过敏原,迫使广泛重新配制和新的稳定性测试。国际香料协会第51次修正案增加了48项新限制并修改了11项其他限制,加剧了合规工作量[3]International Fragrance Association, "IFRA Standards 51st Amendment," ifrafragrance.org 。美国MOCRA制度下的同步对齐指向全球标准化,这增加了文档成本并缩小了可行成分调色板。

细分分析

按类型:萜烯通过生物技术扩张扩大领先优势

萜烯在2024年占香料化学品市场份额的38.40%,成为收入的最大单一贡献者。生产商利用将糖转化为柠檬烯、檀香烯和相关框架的发酵路线,减少提取损失并稳定供应。萜烯的香料化学品市场规模预计将随着成本下降以及这些骨架在高级香水、化妆品和家用护理领域的广泛适用性而稳步扩大。麝香化学品仍然是增长最快的群体,到2030年以5.05%的复合年增长率推进,因为脂环族创新提供了新安全制度下理想的低生物累积特性。苯系化合物和特殊醛类因其在复杂香调中的结构作用保持相关性,尽管它们的增长速度不那么显著。

诸如特殊酮类等二级类型迎合利基效果,如金属清新感或海洋细致感。它们的高端定位保护平均销售价格,帮助供应商多元化利润率组合。技术竞赛集中在路线效率上:酶级联结合无溶剂分离降低能耗并加强环境证书。这些进步确保萜烯保持主导地位,同时为愿意扩大新颖分子规模的敏捷生产商留出空白空间。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用:化妆品主导而高级香水加速

化妆品和盥洗用品在2024年吸收了全球用量的34.56%,得益于对依赖愉快嗅觉线索进行品牌区分的护肤、护发和彩妆产品的持续需求支撑。高级香水实现了最快的扩张,到2030年复合年增长率为5.23%,受益于手工调香、直接面向消费者的推出和旅游零售反弹。该细分市场对高影响力麝香和专属分子的需求锁定了更高的利润率,支撑供应商盈利能力。在肥皂和洗涤剂中,创新取决于封装和恶臭抵消,提供增量但稳定的增长。

家用产品现在将增强情绪的香味与抗菌性能相结合,这一趋势保持每单位的平均剂量水平较高,并支持用量吞吐量。功能性食品和饮料增强消费者对富含蛋白质配方的接受度,使用香料化学品来改善质地感知和香味一致性。总体而言,这些需求中心加强了平衡的前景,缓冲香料化学品市场对任何单一下游部门周期性的影响。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年38.95%的收入掌握使该地区成为香料化学品市场最大的消费者和主要生产中心。中国、印度尼西亚和越南不断上升的可支配收入培育了仍然远低于西方饱和度的香水采用,留下相当大的发展空间。政府支持生物制造园区,降低发酵驱动初创企业的准入门槛。这些力量支撑了到2030年预测的5.76%区域复合年增长率。

北美利用有利的乙烷原料和深厚的研发生态系统。生产商专注于高纯度特殊产品和控释系统,服务于要求严格规格控制的高端细分市场。MOCRA下的监管清晰推动前瞻性组合审计,确保稳定但谨慎的扩张。欧洲继续发挥监管领导作用,严格的过敏原阈值塑造全球配方规范。法国和意大利的高端奢侈品牌集群确保对专属香料成分的需求,抵消相对的市场成熟度。

拉丁美洲受益于巴西和墨西哥的城市化和高端化趋势,尽管货币波动偶尔抑制进口需求。中东和非洲看到逐步吸收,海湾合作委员会推进以香水为重点的零售和本地合同制造。尽管这两个地区对全球销售的贡献相对较小,投资者关注它们的长期多元化,认识到与旅游业相关的不断增长的中产阶级和零售渠道。总体而言,区域动态维持增长广度,缓解对单一市场冲击的暴露。

竞争格局

香料化学品市场呈现中度集中的集中度。前五家公司--巴斯夫股份公司、奇华顿、德之馨、帝斯曼-芬美意和IFF--通过广泛的专属库、完善的客户共同开发框架以及跨越石化和生物基路线的垂直整合供应链保持主导地位。尽管如此,监管变化和可持续性要求提高了运营费用,为灵活的中型参与者通过专注创新和区域敏捷性开拓份额提供了机会。

技术是差异化的前沿。奇华顿的Carto AI和德之馨的Philyra 2.0利用机器学习压缩开发周期并精确定制香调。生物技术投资加速:帝斯曼-芬美意即将建成的帕尔马工厂将在2027年前提升浓缩粉末香料和反应混合物的产能,反映了对天然标签解决方案的战略押注。并购活动仍然有选择性,针对发酵专家和天然提取物处理商,这些公司巩固原材料韧性。

定价权面临正在进行的疑似卡特尔行为调查的逆风,特别是在欧洲内部。客户多元化采购以缓解集中风险,突出了印度薄荷农产品等区域挑战者。这些公司利用成本效益的印度制造生态系统以竞争性价格供应萜烯衍生物。在未来五年中,能够结合可持续原料与数字配方专业知识,同时有效导航全球合规环境的公司将主导竞争格局。

香料化学品行业领导者

-

巴斯夫股份公司

-

奇华顿股份公司

-

德之馨股份公司

-

芬美意国际股份公司

-

国际香料香精公司(IFF)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:帝斯曼-芬美意正在意大利帕尔马建设一个最先进的生产设施,计划于2027年第一季度完工。该设施将加强浓缩粉末香料、反应香料和功能混合物的能力,推动香料化学品市场增长。

- 2025年4月:巴斯夫香料成分推出了L-薄荷醇FCC,这是其首个标记有减少产品碳足迹的香料产品,相对于传统等效物提供10-15%的较低排放。这一举措预计将加速香料化学品市场可持续实践的采用。

全球香料化学品市场报告范围

香料化学品允许调香师配制不同的香料,显著定制最终产品。香料化学品常用于化妆品、护肤、护发、个人护理和家用清洁剂中,以增强其香味。

香料化学品市场按类型(萜烯、苯系化合物、麝香化学品和其他类型)、应用(肥皂和洗涤剂、化妆品和盥洗用品、高级香水、家用产品、食品和饮料以及其他应用)以及地理区域(亚太地区、北美、欧洲、南美以及中东和非洲)进行细分。该报告为上述所有细分市场提供香料化学品市场的市场规模和预测,以收入(十亿美元)表示。

| 萜烯 |

| 苯系化合物 |

| 麝香化学品 |

| 其他类型 |

| 肥皂和洗涤剂 |

| 化妆品和盥洗用品 |

| 高级香水 |

| 家用产品(空气护理、表面护理) |

| 食品和饮料 |

| 其他应用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 澳大利亚和新西兰 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 海湾合作委员会 |

| 土耳其 | |

| 南非 | |

| 中东和非洲其他国家 |

| 按类型 | 萜烯 | |

| 苯系化合物 | ||

| 麝香化学品 | ||

| 其他类型 | ||

| 按应用 | 肥皂和洗涤剂 | |

| 化妆品和盥洗用品 | ||

| 高级香水 | ||

| 家用产品(空气护理、表面护理) | ||

| 食品和饮料 | ||

| 其他应用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 澳大利亚和新西兰 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 土耳其 | ||

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

香料化学品市场的当前规模是多少?

香料化学品市场规模在2025年为48.8亿美元,预计到2030年将达到61.3亿美元。

哪种产品类型占最大份额?

萜烯以38.40%的全球收入份额领先,因为发酵过程现在提供成本效益和可持续的供应。

哪种应用增长最快?

高级香水以5.23%的复合年增长率扩张,因为消费者升级到高端和小众香味组合。

为什么亚太地区是最大的区域市场?

亚太地区结合了大规模制造、中产阶级消费增长和支持性生物制造政策,实现38.95%的份额和5.76%的复合年增长率前景。

法规如何影响市场动态?

欧盟过敏原标签、IFRA新成分限制和即将到来的美国MOCRA规则迫使广泛重新配制,并有利于具有先进研发和透明供应链的供应商。

什么技术变化最具破坏性?

将糖转化为萜烯和麝香的生物技术生产正在降低单位成本并缩小环境足迹,重塑整个价值链的竞争地位。

页面最后更新于: