粘附促进剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.95 十亿美元 |

| 市场规模 (2030) | 5.77 十亿美元 |

| 增长率 (2025 - 2030) | 3.07% CAGR |

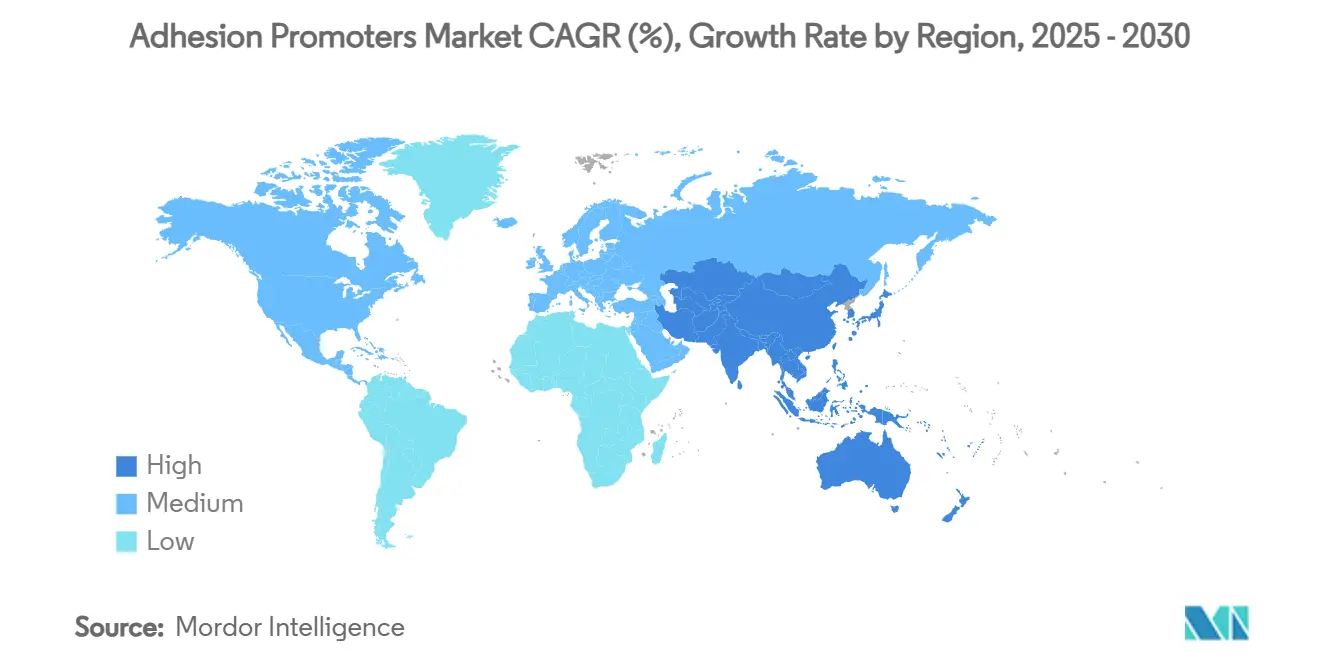

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

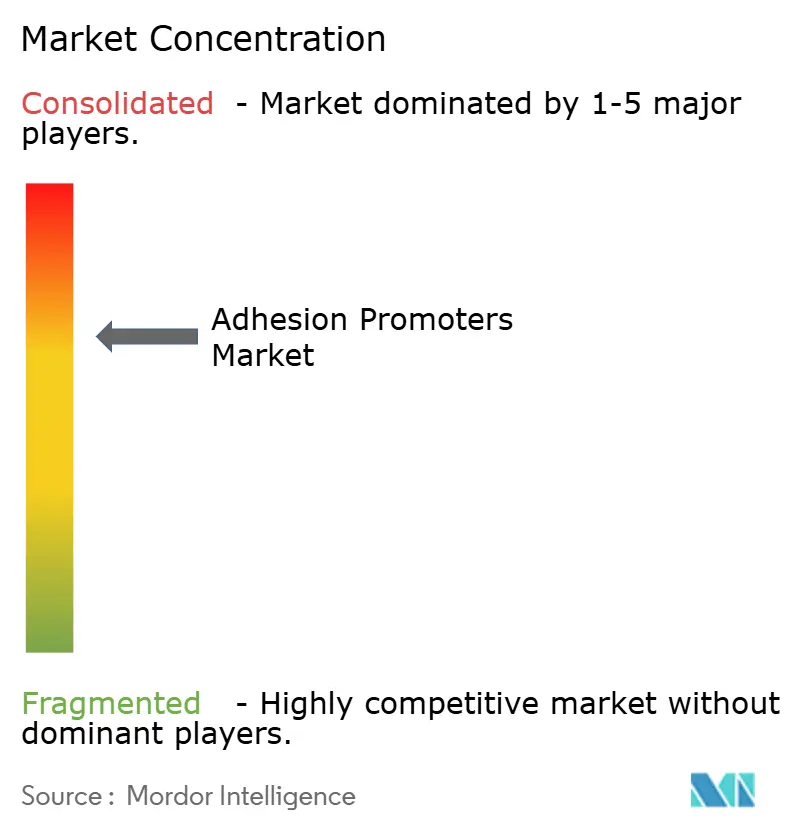

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿慕弟智研粘附促进剂市场分析

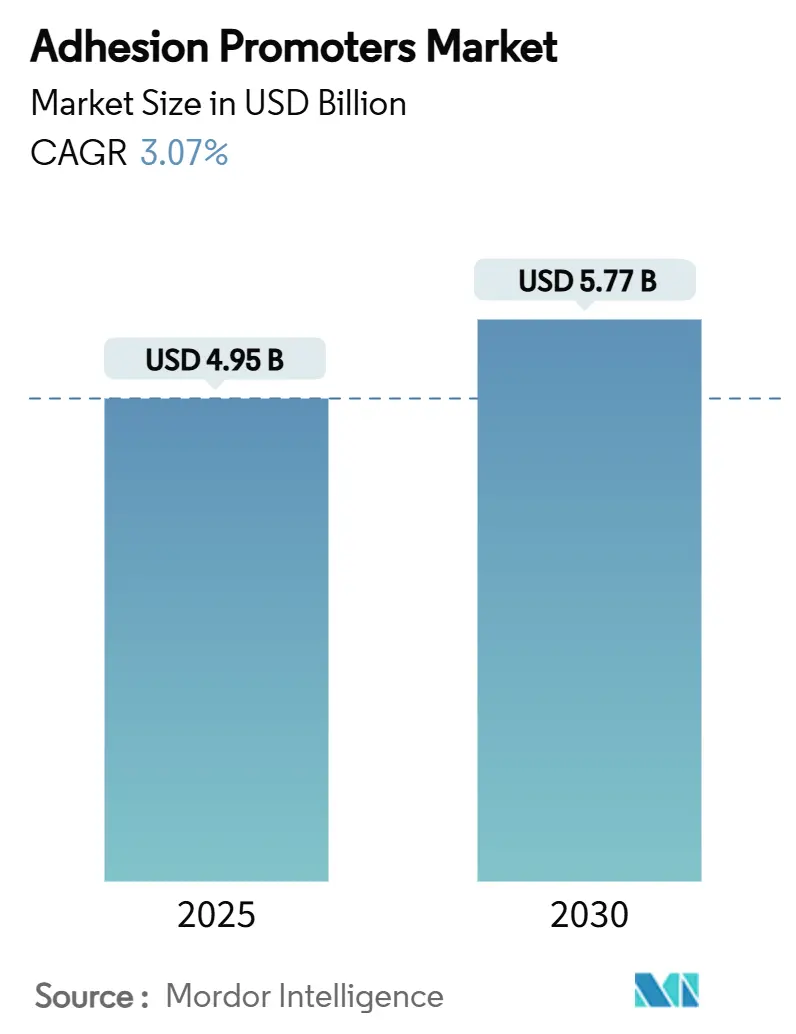

粘附促进剂市场规模在2025年估计为49.5亿美元,预计到2030年将达到57.7亿美元,在预测期间(2025-2030年)的复合年增长率为3.07%。适度扩张反映了一个从快速采用向稳定替换需求转移的行业,因为法规趋严,可持续化学技术获得发展。汽车轻量化投资、不断的电子产品小型化以及亚太地区蓬勃发展的软包装行业继续支撑收入。拥有垂直整合硅烷产能的供应商能够抵御原料价格波动,随着电动汽车数量增加,他们能够捕获下游价值。与此同时,能够在不牺牲粘合强度的情况下符合更严格VOC阈值的配方商正在获得长期合同,特别是在建筑和消费品领域。因此,粘附促进剂市场奖励那些将分子设计专业知识与增长地区本地化生产足迹相结合的企业。

关键报告要点

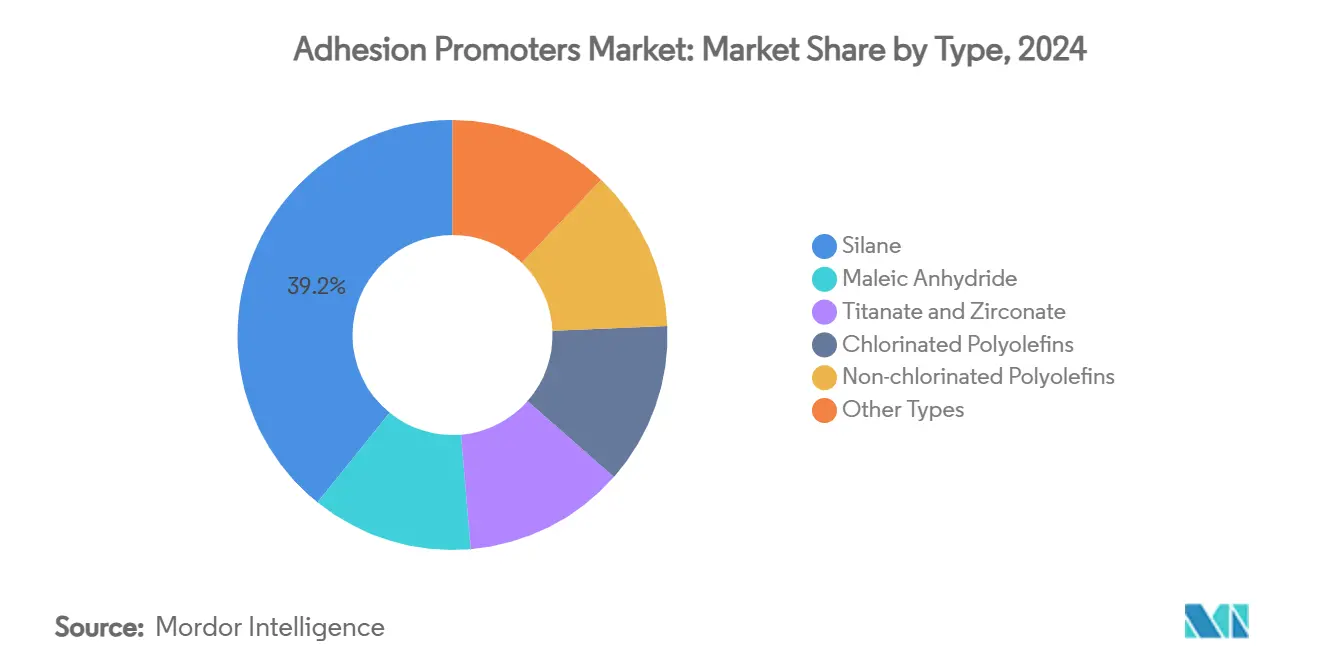

- 按类型分,硅烷基变体在2024年以39.18%的收入份额领先,预计到2030年将以5.9%的复合年增长率增长,反映了它们在有机-无机界面上的多功能性。

- 按应用分,粘合剂预计到2030年将录得最快的5.5%复合年增长率,而涂料和涂层在2024年以32.06%的粘附促进剂市场份额保持领先地位。

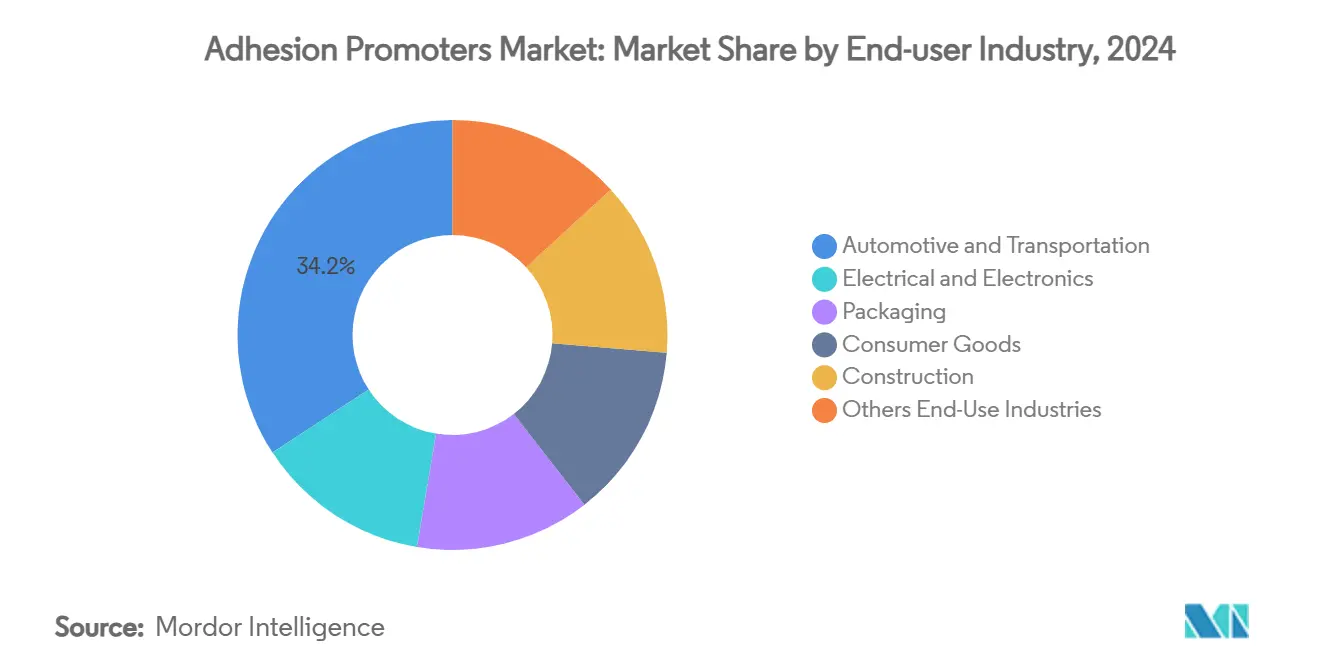

- 按终端用户行业分,汽车和运输在2024年以34.19%的份额占主导地位;随着电池和半导体封装规模扩大,电气和电子预计到2030年将实现最高的4.7%复合年增长率。

- 按地理区域分,亚太地区占2024年收入的47.38%,预计在包装转换商升级和基础设施建设的推动下,到2030年将以4.8%的复合年增长率扩张。

全球粘附促进剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 轻量化汽车塑料和复合材料 | +1.2% | 北美、欧盟、亚太组装中心 | 中期(2-4年) |

| 电子产品小型化和电动汽车电池 | +0.8% | 亚太核心区,扩散到北美 | 短期(≤2年) |

| 软包装转换商扩张 | +0.6% | 亚太,中东和非洲上升 | 中期(2-4年) |

| 向硅烷基绿色轮胎系统转变 | +0.4% | 欧盟主导的全球推广 | 长期(≥4年) |

| 电气和电子使用量攀升 | +0.7% | 亚太制造走廊,全球扩散 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对轻量化汽车塑料和复合材料需求上升

全球汽车平台正在向多材料架构迁移,将碳纤维、玻璃纤维、铝材和高强度钢材相结合。这种异质基材之间的共价键合依靠硅烷、钛酸酯和锆酸酯促进剂,这些促进剂能够承受超过150°C的热循环,同时抑制电化学腐蚀[1]西卡汽车,《多材料车辆中的轻量化粘接》,sika.com。最新配方能够在不影响碰撞指标的情况下实现15%的整备质量减重,直接支持电动汽车续航目标。随着原始设备制造商本地化电池包生产线,粘附促进剂的区域采购成为竞争差异化因素,特别是在北美,《通胀削减法案》内容规则的合规性影响供应商选择。因此,粘附促进剂市场在每个车型年度都更深入地嵌入汽车价值链。

电子产品小型化和电动汽车电池封装需求

折叠显示器、相机镜头堆栈和系统级封装电路板需要超薄粘合剂层,能够弯曲数千次同时保持光学透明。采用低玻璃化转变单体工程设计的促进剂保持透明度并抑制发黄,实现无边框智能手机设计。同时,电池到电池包电动汽车架构消除了传统模块壁;专用促进剂现在将电池连接到冷却板,承受-40°C到85°C的温度变化并抑制热失控传播。这些双重压力加速了导热、电绝缘促进剂化学品的采用,扩大了粘附促进剂市场在消费电子和移动电子领域的应用。

亚洲软包装转换商扩张

区域转换商已投资于无溶剂复合机和电子束固化设备,这两种设备都需要能够以更低涂布重量和固化速度创造可靠粘合的促进剂。磷酸酯系统满足食品接触的严格迁移限制,同时在蒸煮袋中保持密封完整性[2]阿科玛,《食品接触用磷酸酯促进剂》,arkema.com。更高阻隔结构将材料厚度减少12%,符合电商可持续性目标。虽然生物基促进剂仍有20%的溢价,但品牌商对再生内容的承诺正在加速试验运行,扩大了粘附促进剂市场在大型快消品客户中的足迹。

向硅烷基绿色轮胎配方转变

欧洲轮胎制造商正在逐步采用硅烷偶联剂,提高二氧化硅-橡胶亲和性,降低滚动阻力达12%并提升湿地抓地力评分。随着赢创和迈图产能上线,主流采用正在进行,类似授权在巴西和韩国出现。然而,较小的区域轮胎厂缺乏精确硅烷剂量所需的专用混合机,因此预包装母料形式的促进剂正受到青睐。长期拉动使研发资金持续流向低VOC、低烟雾硅烷级别,加强了粘附促进剂市场在2030年之后的增长前景。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 硅烷和马来酸酐价格波动 | -0.9% | 全球,亚太采购中心急剧 | 短期(≤2年) |

| VOC和卤化CPO监管压力 | -0.6% | 北美和欧盟,扩展到亚太 | 中期(2-4年) |

| 生物基促进剂成本性能差距 | -0.3% | 全球高端市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

硅烷和马来酸酐原料价格波动

2024-2025年期间,现货硅烷报价波动25%,因为与能源相关的投入和物流瓶颈影响了中国生产商。马来酸酐跟随苯和丁烷波动,迫使配方商重新谈判季度合同。虽然一级供应商加速向后整合,中等规模调配商将附加费转嫁给下游,侵蚀粘合剂制造商的利润。这些动态从粘附促进剂市场复合年增长率中削减近1个百分点,直到预测期末新产能稳定供应。

VOC和卤化CPO监管压力

加利福尼亚州对气溶胶密封剂75% VOC限制引发了重新配方浪潮,一年内加拿大和墨西哥省份纷纷效仿[3]加利福尼亚空气资源委员会,《粘合剂和密封剂VOC法规》,arb.ca.gov。与此同时,欧盟REACH附件更新标记了某些氯化聚烯烃,促使3M暂停向欧洲发货。水性促进剂和非卤化聚烯烃类似物符合合规性,但在高湿度下存在湿敏性和较慢固化动力学问题。因此双线生产很常见:一条用于传统市场,另一条用于先进监管区域,这使粘附促进剂市场的库存复杂化并延长了认证周期。

细分分析

按类型分:硅烷主导地位推动创新

硅烷基产品在2024年占据粘附促进剂市场规模的39.18%,其到2030年5.9%的复合年增长率突显了在汽车、轮胎和电子基材中的持续多样化。可水解的烷氧基团与玻璃、金属氧化物和二氧化硅形成牢固键合,而功能性有机物与环氧树脂、聚酯或聚氨酯共聚合。这种双重反应性缩短了组装时间,减少了机械预处理的需求。下一代硅烷接枝侧链酰亚胺或环氧环,增强电池包和航空航天组件的高温耐受性。马来酸酐接枝聚烯烃在聚丙烯表面改性中仍然不可缺少,但只在较低成本胜过氯化替代品的地方增长。钛酸酯和锆酸酯促进剂虽然小众,但在超过200°C的发动机舱应用和高温高压固化的复合材料中赢得合同。

竞争现在取决于供应安全;赢创将其二氧化硅和硅烷业务整合到智能效果业务线,以同步上游中间体与客户特定偶联剂。较小的配方商正在许可这些硅烷开发预缩合混合物,减少用户混合错误。环境审查正在引导需求从氯化聚烯烃转向符合新兴PFAS限制的非卤化等级。因此,化学品之间的动态再平衡将在整个十年中塑造粘附促进剂市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按应用分:涂料和涂层引领市场渗透

直接金属涂层依靠粘附促进剂去除底漆步骤,为涂装工节省20-25%的人工和材料成本,同时提升耐盐雾性能。该细分市场在2024年占据32.06%的收入,以建筑项目和汽车修补漆量为支撑。巴斯夫推出的生物衍生丙烯酸单体保持交联密度,同时将化石碳输入减少40%。包装涂层,特别是金属罐用涂层,整合了能够在125°C蒸煮过程中保持粘附且承受腐蚀性回收清洗的促进剂,这种配合需要磷酸酯分子。

粘合剂代表增长最快的细分市场,随着原始设备制造商用结构粘接替代铆钉和焊接,达到5.5%的复合年增长率。在这里,促进剂在油性金属板上提供润湿,并提升海洋船舶在盐水暴露下的耐久性。汽车结构粘合剂的粘附促进剂市场规模预计在2025-2030年间增长4.2亿美元,受到向超级铸造平台重新设计的支持。与二氧化硅填料相关的橡胶加工促进剂支撑绿色轮胎产量;它们的渗透承诺在鞋类和输送带等能效收益与轮胎收益相似的领域带来辅助需求。

按终端用户行业分:汽车行业推动转型

汽车和运输细分市场在2024年占34.19%的份额,随着纯电动车型的激增仍然具有关键性。抗碰撞结构粘合剂中的硅烷和钛酸酯促进剂使无法点焊的铝和碳纤维部件对齐。电池外壳需要既能散热又能保持介电强度的促进剂,这一专业技术现在已由全球树脂巨头商业化。高级驾驶辅助系统还依赖低收缩光学粘合剂,其促进剂在紫外线和热循环下抑制激光雷达窗口分层。

电子制造紧随其后,由半导体晶圆级封装驱动,这需要不经表面粗化的铜-聚酰亚胺粘附。消费设备制造商转向具有内置促进剂的抗菌涂层,这些促进剂粘合到塑料外壳,扩大了粘附促进剂行业的范围。在包装方面,亚太转换商转向无溶剂层压将促进剂置于层压界面,以确保蒸煮灭菌后的密封完整性。建筑在节能外立面上的支出将促进剂集成到硅酮密封剂中,这些密封剂能够承受±50%的接缝运动,同时粘附到镀膜玻璃、铝复合板和石材基材。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区以2024年47.38%的收入主导粘附促进剂市场,受到汽车装配集群、电子出口基地和快速城市基础设施推广的推动。该地区的软包装转换商正在竞相采用电子束固化,这一转变需要具有快速表面迁移但低气味的促进剂。中国、印度和印尼的轻型电动汽车政府激励措施增加了进一步拉动,国内硅烷产出保护区域买家免受汇率冲击。

北美代表一个成熟但创新密集的领域,监管合规塑造需求。加利福尼亚的VOC限制加速了水性促进剂系统的采用,《美国-墨西哥-加拿大协定》有利于本地化化工供应链。密歇根和德克萨斯的电动皮卡发布验证了能够承受冬季冻融和高温浸泡极端条件的促进剂,扩大了专用有机硅改性偶联剂的合同量。因此,粘附促进剂市场在这里通过规格升级而非单位增长激增演进。

欧洲仍然受到环境立法的严格管制,引导配方商转向非卤化和生物基促进剂。汽车绿色轮胎授权使硅烷供应商成为追求CO₂车队目标的原始设备制造商的战略伙伴。翻新浪潮倡议下的改造项目进一步提升了建筑密封剂的消费,这些密封剂嵌入磷酸酯促进剂以粘附到新一代外立面覆层。尽管GDP增长温和,该地区严格的标准创造了提升粘附促进剂市场规模收入的高端定价走廊。

竞争格局

粘附促进剂市场适度集中,顶级化工企业拥有全球影响力,而区域配方商瞄准细分基材。赢创的"智能效果"整合了二氧化硅和硅烷资产,简化了填料处理和偶联化学。巴斯夫收购DOMO化学公司的己二酸资产确保了高温聚酰胺粘接的尼龙中间体。混合有机膦酸促进剂主导技术进步,提供卓越的铝粘接性能,如专利活动上升所反映的。企业一直专注于生物基增粘剂,将粘合剂碳足迹减少25%,以符合消费包装品品牌目标。较小的创新者利用纳米二氧化硅功能化促进剂在不改变粘度的情况下扩大粘接面积,在电子组装中获得牵引力。客户越来越重视结合本地技术专长和全球物流的供应商,强调对快速服务和先进化学解决方案的需求。

粘附促进剂行业领导者

迈图

赢创工业股份公司

陶氏

巴斯夫

瓦克化学股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:TRAMACO推出TRAPYLEN189 S,一种专为印刷油墨设计的新开发粘附促进剂,专注于丝网印刷应用。这种氯化聚丙烯具有ECHA合规稳定剂,提供增强的多功能性,在塑料涂层和溶剂型粘合剂中实现广泛应用。

- 2023年7月:伊士曼推出Advantis粘附促进剂,应对即将到来的欧盟监管变化。这些产品增强可持续性,符合法规要求,消除如异丙苯等有害材料,为配方商提供无需重新配方的无缝解决方案。

全球粘附促进剂市场报告范围

粘附促进剂市场报告包括:

| 硅烷 |

| 马来酸酐 |

| 钛酸酯和锆酸酯 |

| 氯化聚烯烃 |

| 非氯化聚烯烃 |

| 其他类型 |

| 塑料和复合材料 |

| 涂料和涂层 |

| 橡胶 |

| 粘合剂 |

| 金属基材 |

| 其他应用 |

| 汽车和运输 |

| 电气和电子 |

| 包装 |

| 消费品 |

| 建筑 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型分 | 硅烷 | |

| 马来酸酐 | ||

| 钛酸酯和锆酸酯 | ||

| 氯化聚烯烃 | ||

| 非氯化聚烯烃 | ||

| 其他类型 | ||

| 按应用分 | 塑料和复合材料 | |

| 涂料和涂层 | ||

| 橡胶 | ||

| 粘合剂 | ||

| 金属基材 | ||

| 其他应用 | ||

| 按终端用户行业分 | 汽车和运输 | |

| 电气和电子 | ||

| 包装 | ||

| 消费品 | ||

| 建筑 | ||

| 其他终端用户行业 | ||

| 按地理分 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

粘附促进剂市场目前规模是多少?

该市场在2025年价值49.5亿美元,预计到2030年将以3.07%的复合年增长率达到57.7亿美元。

哪种粘附促进剂化学品引领全球需求?

硅烷基产品因其将有机聚合物与无机表面粘接的能力而占据2024年39.18%的收入。

为什么亚太地区是最大的区域市场?

电子制造、汽车装配和软包装转换的高度集中使亚太地区占据全球收入的47.38%,增长受基础设施支出和政府激励支持。

法规如何影响产品开发?

美国和欧盟更严格的VOC限制和卤化化合物限制正在加速向水性和非卤化促进剂化学品的转变。

哪个应用细分市场增长最快?

粘合剂在2030年前预计录得最高5.5%的复合年增长率,因为行业用依赖促进剂的结构粘接解决方案替代机械紧固件。

页面最后更新于: