采矿化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.32 十亿美元 |

| 市场规模 (2030) | 9 十亿美元 |

| 增长率 (2025 - 2030) | 4.26% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报采矿化学品市场分析

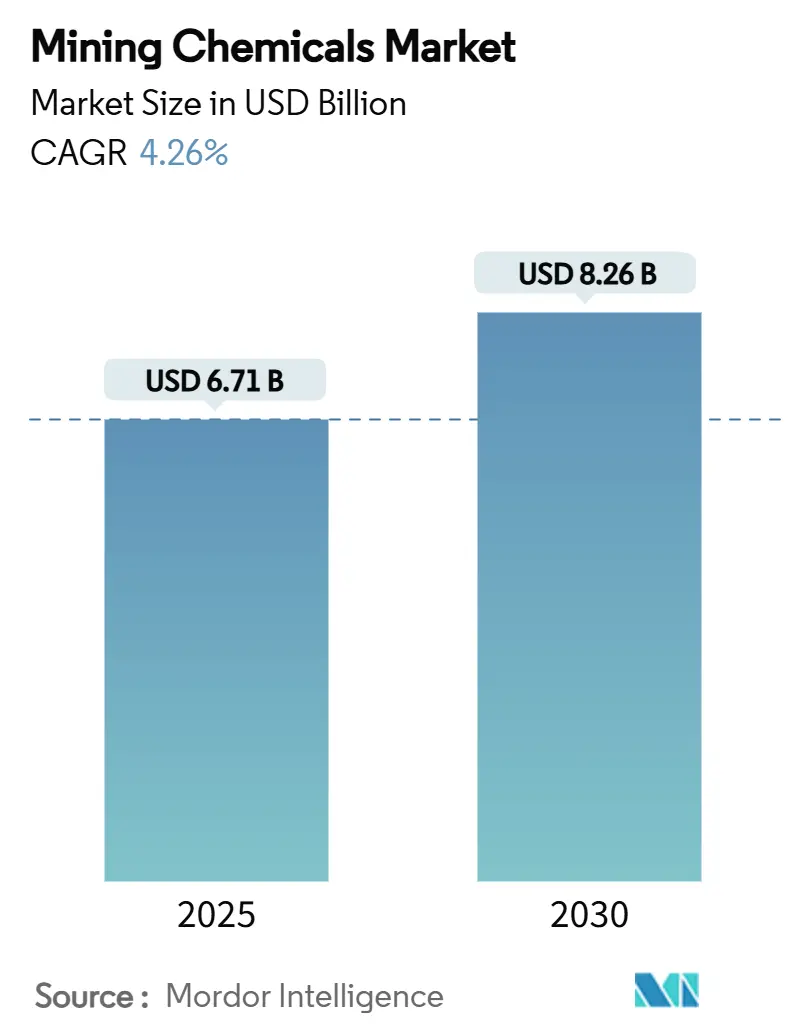

采矿化学品市场规模在2025年预计为67.1亿美元,预期到2030年达到82.6亿美元,在预测期内(2025-2030)复合年增长率为4.26%。对电池金属需求的增长、更严格的环境法规以及能源转型的加速正在引导采购决策转向更具选择性和生态效率的试剂配方,这些配方提高金属回收率同时减少用水和用电。亚太地区仍然是主要的生产中心,而北美的新产能和氢法冶金的战略投资支撑了采矿化学品市场其他地区的稳定需求增长。浮选剂继续支撑收入,但最强劲的增长动力在于溶剂萃取试剂,这些试剂为锂、镍、钴和稀土提供低碳流程图。竞争程度适中:已建立的供应商通过并购和数字优化来保护份额,而较小的进入者则部署生物基化学品和干法加工助剂来开拓采矿化学品市场中服务不足的细分市场。

关键报告要点

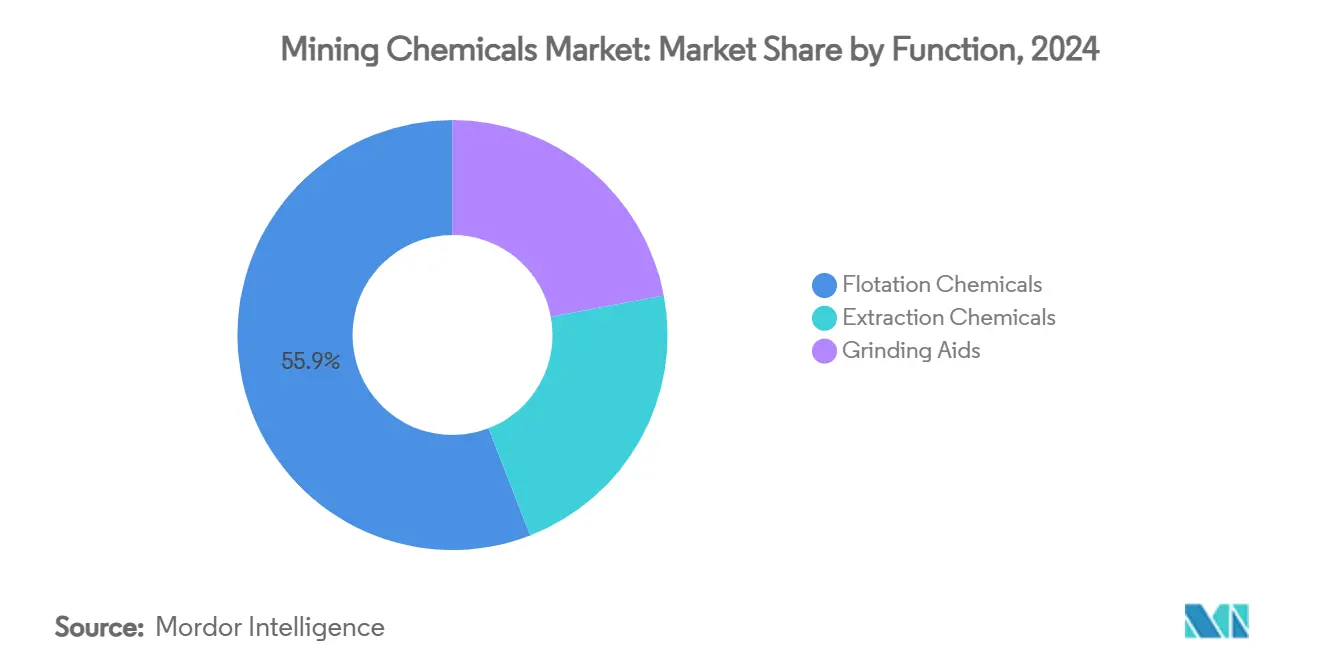

- 按功能划分,浮选化学品在2024年占采矿化学品市场份额的55.88%。萃取化学品以4.39%的复合年增长率记录了到2030年的最快扩张。

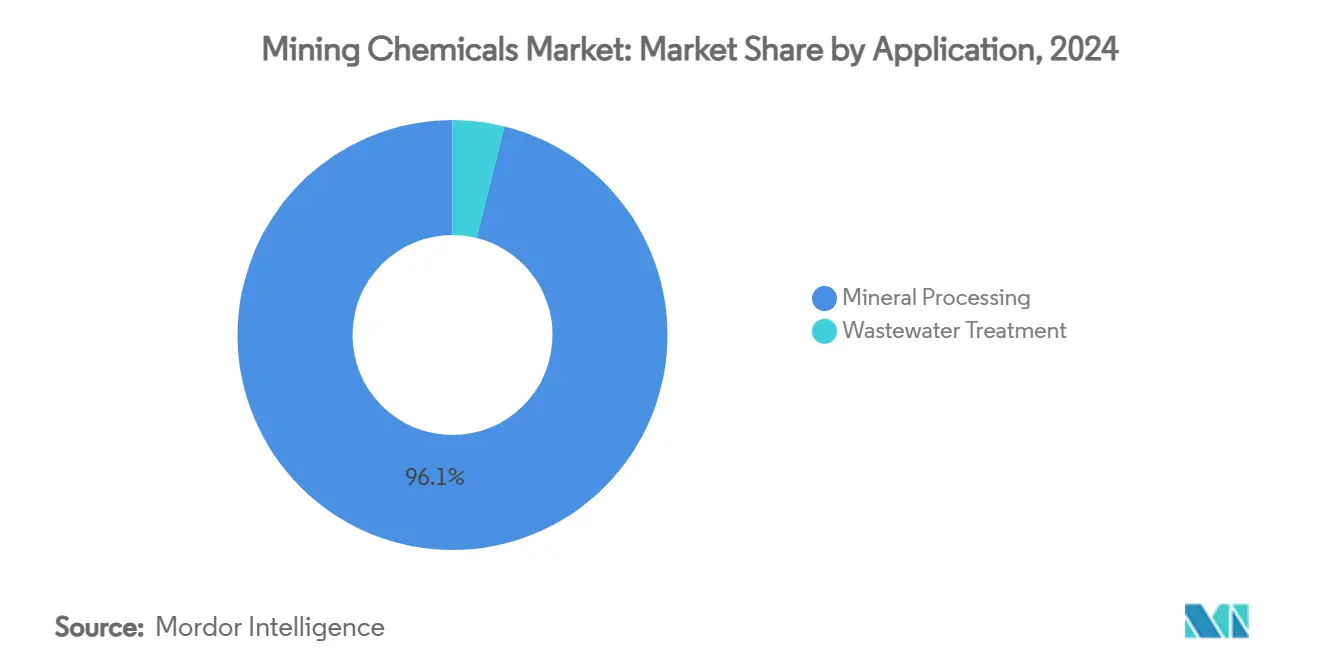

- 按应用划分,矿物加工在2024年占采矿化学品市场规模的96.11%。废水处理在2025-2030年期间预计复合年增长率最高,为4.93%。

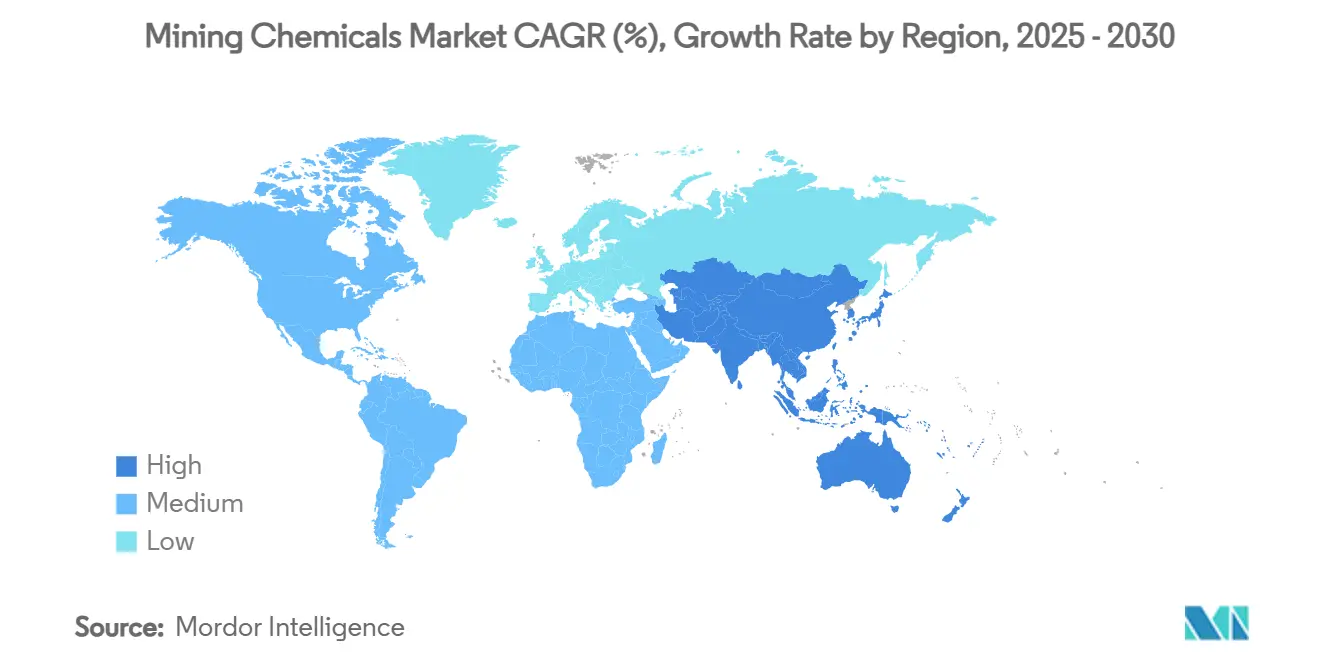

- 按地区划分,亚太地区在2024年以54.56%的收入份额领先,同时也将以5.05%的复合年增长率增长至2030年。

全球采矿化学品市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚太和北美采矿资本支出增加 | +1.2% | 亚太核心,北美次要 | 中期(2-4年) |

| 电动汽车和可再生能源供应链矿物需求激增 | +1.8% | 全球,聚焦中国、欧洲、北美 | 长期(≥ 4年) |

| 大型矿山更严格的水回收规范 | +0.8% | 全球,澳大利亚、加拿大早期采用 | 短期(≤ 2年) |

| 商品价格反弹维持勘探预算 | +0.9% | 全球,澳大利亚、加拿大和南美强劲 | 中期(2-4年) |

| 向生物基捕收剂转变以符合ESG合规 | +0.4% | 欧洲、北美、澳大利亚 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

亚太和北美采矿资本支出增加

美国正转化为采矿化学品市场中试剂需求的快速增长。仅澳大利亚就预计2024-25年资源出口收入达到3800亿美元,新铜、锂和镍项目的管线正在扩大浮选、浸出和水处理包装的试剂招标 2024"年6月资源与能源季报",industry.gov.au">[1]<span class="tooltip-text">工业、科学和资源部,

2024年投产的电池千兆工厂使美国电池产量增长40%,加速了对锂、镍和钴单位的追求,并使全球矿物需求预测到2030年增长三倍。每增加一吨锂辉石或红土镍矿处理消耗的化学试剂比传统基本金属流程图多40-200%,提高了采矿化学品市场中溶剂萃取和结晶试剂的用量。与此同时,转向磷酸铁锂和钠离子化学的电池制造商正在创造新的过程控制挑战,需要定制的螯合剂。矿商正在锁定多年试剂合同以降低供应风险,因为地缘政治摩擦引发了关键矿物中断的担忧,加强了采矿化学品市场的结构性增长。

大型矿山更严格的水回收规范

环境当局正在收紧水质许可证,迫使运营商回收超过90%的工艺水,并采用促进闭环回路的先进絮凝剂和混凝剂。美国即将出台的2026年多部门通用许可证为采矿设施增加了扩展的雨水基准[2]美国环境保护局,"拟议2026年MSGP事实说明书",epa.gov。加拿大安大略省在2024年更新了采矿水管理规则,要求年度审查和强大的水平衡模型。作为回应,艺康公司的WaterShed项目报告了两位数的采用增长,说明监管压力如何推动采矿化学品市场中高利润产品线。

向生物基捕收剂转变以符合ESG合规

欧洲和北美生产商由于毒性问题正在逐步淘汰黄药捕收剂,将采购重新定向到脂肪酸基或肽基替代品,这些产品在较低环境风险下实现类似回收率。阿德莱德大学的研究表明,使用肽选择性分离可实现98%的精矿纯度,验证了商业潜力并培育了采矿化学品市场中的优质细分市场。采用是逐渐的,因为矿山人员必须掌握新的泡沫动力学,但试验结果表明这些生物捕收剂可以减少20%的试剂用量,同时降低尾矿毒性。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对有毒试剂的全球法规收紧 | -0.7% | 全球,欧洲、澳大利亚严格 | 短期(≤ 2年) |

| 挥发性原油衍生原料成本 | -0.5% | 全球,进口依赖地区严重 | 短期(≤ 2年) |

| 绕过湿试剂的新兴干法加工技术 | -0.3% | 澳大利亚、北美早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

对有毒试剂的全球法规收紧

政府现在强制氰化物、汞和黄药使用者在更严格的法规下注册,要求持续监测、应急响应计划和闭矿后水处理的财务保证。国际氰化物管理规范和最近美国土地管理局关于长期处理资金的规则提高了合规成本。欧洲监管机构考虑对PFAS基起泡剂实施额外禁令,加速采矿化学品市场向替代表面活性剂的转变。供应商必须要么重新配制,要么面临市场准入限制,抑制近期增长但催化长期创新。

绕过湿试剂的新兴干法加工技术

基于传感器的矿石分选、干式破碎和微波预处理可以在浮选前去除大量物质,降低工厂用水和化学需求。托姆拉的X射线透射系统在卡拜恩山拒绝90%的废物,大幅削减下游试剂消耗。施泰纳特的分选机为缺乏水基础设施的远程矿山实现盈利分离。尽管前期成本和矿石类型限制阻碍了广泛推广,任何加速采用都会侵蚀采矿化学品市场传统湿化学部分的用量。

细分市场分析

按功能:浮选化学品推动市场领导地位

浮选试剂在2024年占据了采矿化学品市场份额的55.88%,强调了它们在从日益复杂的矿石中分离铜、锌和贵金属硫化物的重要作用。捕收剂占这一收入的最大份额,其次是调节矿浆化学以获得最佳动力学的抑制剂、絮凝剂、起泡剂和分散剂。如赛恩斯奥的AEROPHINE系列等优质捕收剂在比传统黄药低30%的用量下提供改进的选择性,这一特性受到寻求成本节约和ESG合规的矿商青睐。抑制剂消除铁硫化物稀释,而合成起泡剂在粗颗粒浮选回路中稳定气泡大小。由于矿石品位下降迫使运营商磨得更细并添加更多化学品来维持回收率,浮选试剂的采矿化学品市场规模预计将稳步增长。

萃取试剂,包括稀释剂、萃取剂和反萃溶液,以4.39%的复合年增长率扩张,在功能细分中最高。这一轨迹源于为锂盐湖、镍红土和多金属精矿规划的大规模氢法冶金生产线。巴斯夫的氢法冶金平台比熔炼消耗少40%的能源并产生高纯度金属盐,使溶剂萃取成为有吸引力的脱碳途径。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:矿物加工主导地位中废水增长

矿物加工在2024年吸收了96.11%的整体需求,由于其与矿石处理量和金属回收率的直接联系。铜、金和磷酸盐平均矿石品位的持续下降增加了必须浮选、浸出或沉淀的脉石吨数,提高了试剂强度。复杂的多金属矿体需要多阶段精选,转化为pH调节剂、捕收剂和分散剂的额外加药循环。因此,采矿化学品市场继续追踪全球矿山生产趋势,用量集中在硫化物浮选和酸浸回路中。

废水处理仅占吨位的一小部分,但有望实现最快的4.93%复合年增长率。水资源稀缺和新的污水标准增加推动了对为矿山现场条件设计的絮凝剂、混凝剂和离子交换树脂的支出。

地理分析

亚太地区在2024年保持了采矿化学品市场54.56%的收入份额,这得益于中国在铜、镍和稀土加工中的主导地位以及印度推进国内矿物储备商业化的努力。中国的锂和镍精炼集群,加上国家支持的非洲和拉丁美洲矿山投资,即使在更广泛的经济放缓中也支撑了强劲需求。

北美市场正在增长,因为华盛顿追求先进电池和关键矿物的供应链安全。联邦激励措施刺激了超过1500亿美元的已宣布电池和原材料项目,加强了锂、镍和钴萃取生产线的试剂需求。加拿大的勘探支出在2024年攀升至41亿美元,初级企业推动稀土和关键金属矿床的氢法冶金试验。

欧洲表现出适度的用量但集约化创新。《欧盟关键原材料法》支持国内精炼和回收,提高电池材料循环中专业试剂的采用。巴斯夫和科莱恩从欧洲工厂供应无PFAS起泡剂和生物捕收剂,提高区域自给自足和竞争差异化。南美的锂三角和智利铜扩张确保了关键作用,而非洲的矿物财富为能够应对基础设施和治理复杂性的供应商提供了上行空间。中东需求很小,但磷酸盐肥料和铝的垂直整合大型项目指向选择性增长领域。

竞争格局

采矿化学品市场仍然高度分散。技术合作伙伴关系是关键的战略杠杆。将磨机传感器与试剂加药模块集成的AI平台已将回收率提高多达2个百分点,并将过量加药减少15%,每年为中型选矿厂运营商节省100万美元。肽基分离初创企业等颠覆性进入者承诺针对特定晶格结构的环保捕收剂。与此同时,美卓等设备供应商将工艺化学添加到交钥匙浸出包装中,模糊了试剂和工厂技术之间的界限。

采矿化学品行业领导者

-

巴斯夫

-

SNF集团

-

赛恩斯奥

-

奥里卡有限公司

-

科莱恩

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年2月:奥里卡有限公司宣布收购Cyanco,这是一家主要服务于黄金开采行业的美国公司。通过此次收购,该公司计划加强其采矿化学品业务。

- 2023年11月:艺康公司的纳尔科水务收购了Flottec,以扩大其为矿物加工客户提供的浮选产品范围。

全球采矿化学品市场报告范围

矿物和矿石开采需要化学品。这些化学品从矿石中提取富含的矿物和金属,并将其转化为工业用途。浮选试剂从废石和其他矿石污染物中去除矿物。氰化物从矿石中提取黄金,酸溶解和回收铜和镍。

采矿化学品市场按功能、应用和地理位置进行细分。按功能,市场分为浮选化学品、萃取化学品和助磨剂。按应用,市场分为矿物加工和废水处理。该报告还涵盖主要地区20个国家的采矿化学品市场规模和预测。每个细分市场的市场规模和预测基于体积(吨)。

| 浮选化学品 | 捕收剂 |

| 抑制剂 | |

| 絮凝剂 | |

| 起泡剂 | |

| 分散剂 | |

| 萃取化学品 | 稀释剂 |

| 萃取剂 | |

| 助磨剂 |

| 矿物加工 |

| 废水处理 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 马来西亚 | |

| 澳大利亚和新西兰 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按功能 | 浮选化学品 | 捕收剂 |

| 抑制剂 | ||

| 絮凝剂 | ||

| 起泡剂 | ||

| 分散剂 | ||

| 萃取化学品 | 稀释剂 | |

| 萃取剂 | ||

| 助磨剂 | ||

| 按应用 | 矿物加工 | |

| 废水处理 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 马来西亚 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

采矿化学品市场在2030年的预测价值是多少?

预计到2030年将达到82.6亿美元。

哪个功能细分扩张最快?

萃取化学品以4.39%的复合年增长率增长至2030年。

哪个地区贡献采矿化学品需求的最大份额?

亚太地区占2024年收入的54.56%,并保持最快的区域复合年增长率。

法规如何塑造试剂选择?

更严格的水回收和有毒试剂规则正在加速向生物基捕收剂和高效絮凝剂的转变。

什么技术趋势可能减少未来湿试剂消耗?

基于传感器的干法加工和矿石分选可以通过在流程图早期拒绝脉石来减少用水和化学品使用。

页面最后更新于: