装甲材料市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 15.48 十亿美元 |

| 市场规模 (2030) | 21.63 十亿美元 |

| 增长率 (2025 - 2030) | 7.03% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报装甲材料市场分析

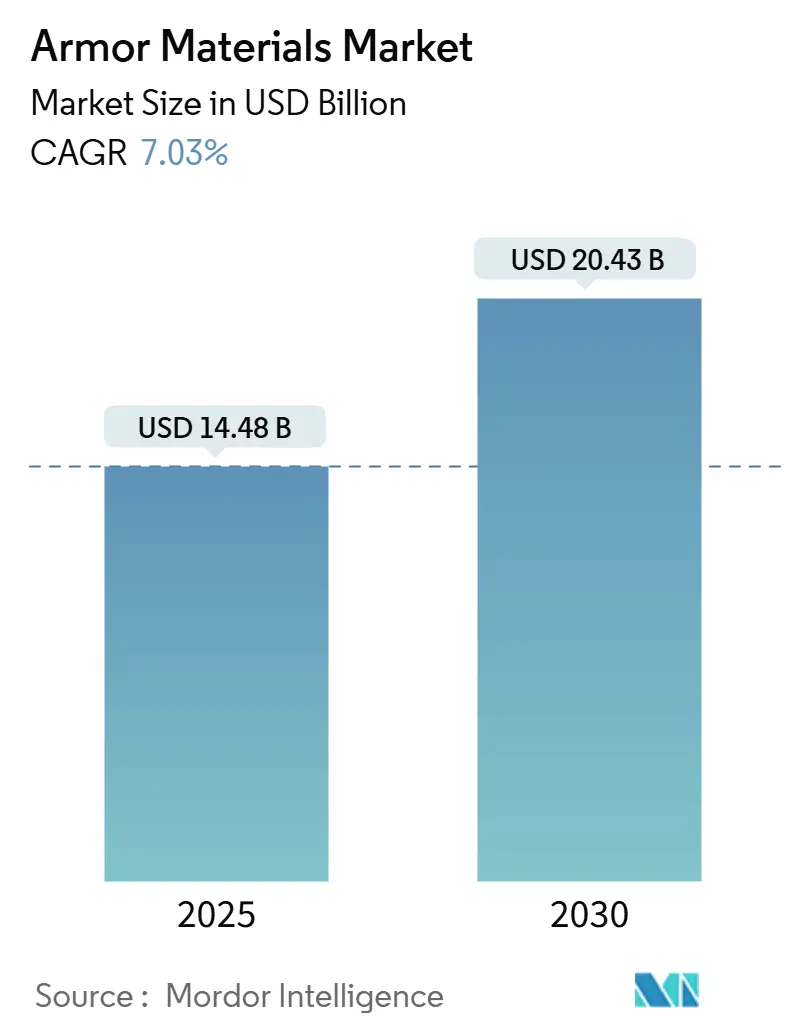

装甲材料市场在2024年价值144.8亿美元,预计到2030年将达到204.3亿美元,2025年至2030年期间以7.03%的复合年增长率扩张。当前需求受军事、执法和关键基础设施环境中更高威胁水平的推动,同时陶瓷、金属基复合材料和超高分子量聚乙烯(UHMWPE)的快速进步也起到推动作用。轻质混合解决方案的快速采用、政府为警察提供防护装备补贴的项目,以及加速的海军和航天项目都促进了采购预算的增长。与此同时,钛和碳化硼等战略矿物供应的不安全性迫使买方重新设计材料组合并建立应急库存,为回收商和二级处理商开辟了利基机会。竞争活动适度;大型化学和先进材料公司仍占主导地位,但专门从事纳米增强陶瓷的初创企业正在获得关注,特别是在可持续发展资质和循环经济服务重要的领域。

重点报告要点

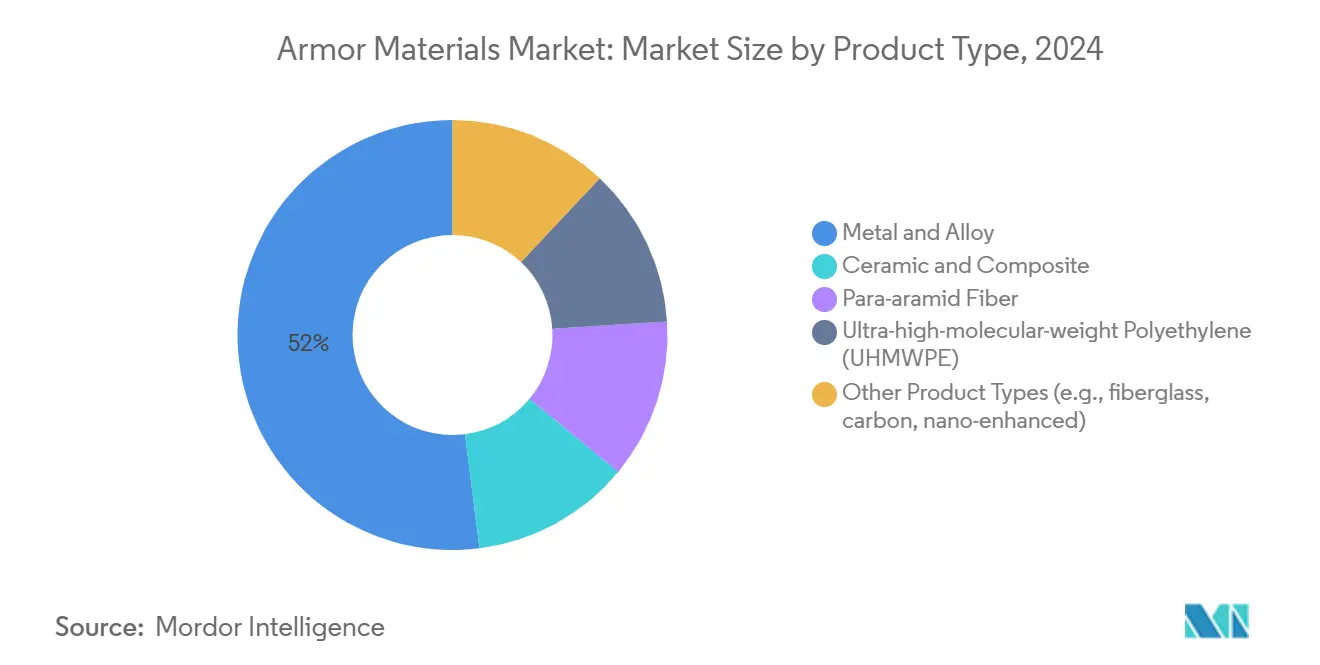

- 按产品类型,金属和合金在2024年以52%的收入份额领先,而陶瓷和复合材料预计到2030年将以7.22%的复合年增长率增长。

- 按应用,防弹衣在2024年占装甲材料市场份额的42%,预计到2030年将以7.17%的复合年增长率扩张。

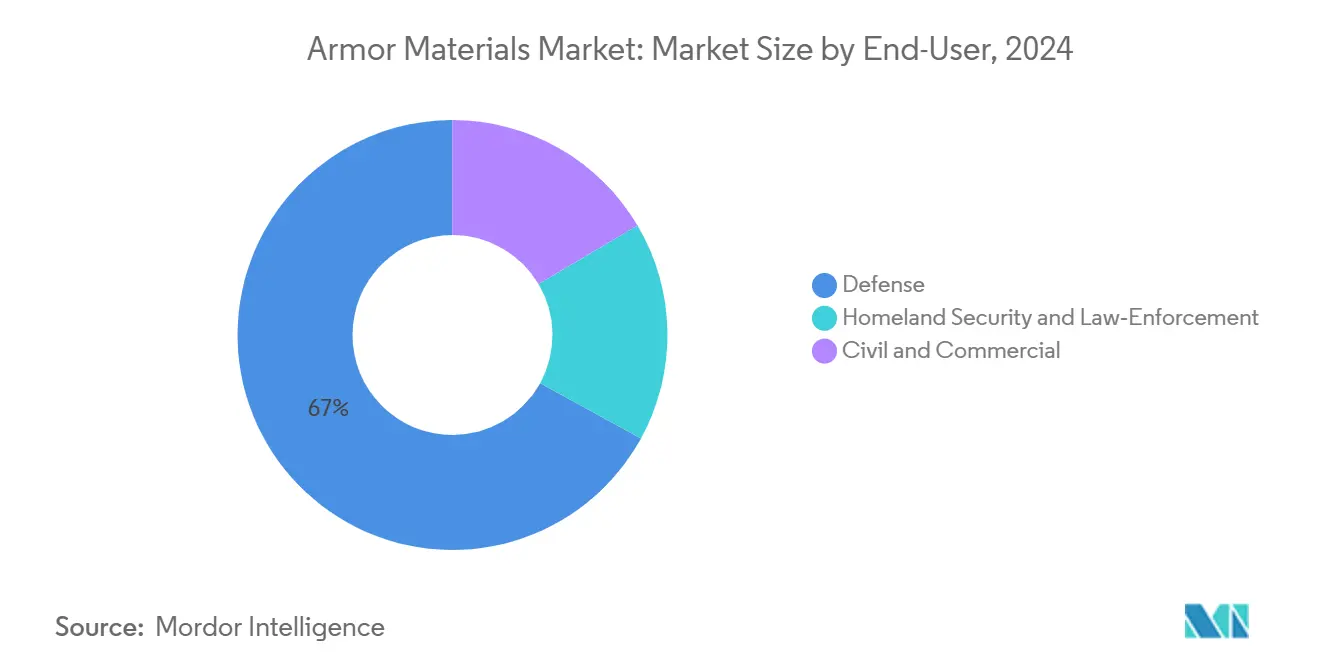

- 按最终用户,国防在2024年以67%的装甲材料市场规模占主导地位;国土安全和执法需求增长最快,到2030年复合年增长率达7.26%。

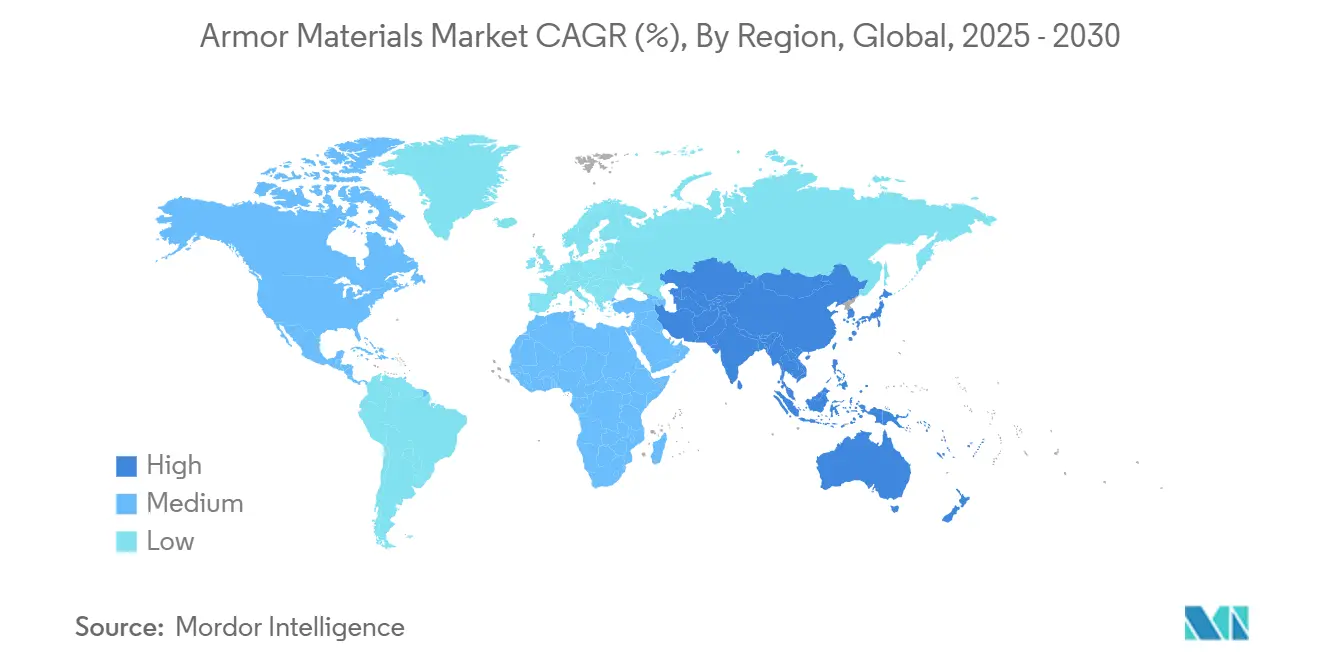

- 按地理区域,北美在2024年占收入的38%,而亚太地区是增长最快的地区,预测期内复合年增长率为7.45%。

全球装甲材料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 防弹衣和先进武器的发展 | +0.19% | 全球,集中在北美和欧洲 | 中期(3-4年) |

| 国土安全关切增加 | +0.14% | 全球,特别是在北美、欧洲和亚太地区 | 短期(≤2年) |

| 不对称战争和IED威胁事件增加,推动对防爆车辆装甲的需求 | +0.23% | 中东、非洲、亚太地区,波及全球市场 | 中期(3-4年) |

| 商业太空飞行和近太空旅游扩张需要微流星体屏蔽材料 | +0.12% | 北美、欧洲,中国和阿联酋新兴兴趣 | 长期(≥5年) |

| 海军舰队现代化加速,推动对耐腐蚀装甲钢的需求 | +0.17% | 亚太地区、北美、欧洲 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

防弹衣和先进武器的发展

天使装甲的2024年Truth SNAP板系统展示了磁力耦合如何在提供模块化的同时,轻至0.65磅的板材保持操作者的敏捷性。UHMWPE/碳纤维增强塑料(CFRP)等混合叠层现在比传统层压材料的背面变形降低28%,证明多材料堆叠可以在较低质量下实现IV级保护。现场试验证实陶瓷-UHMWPE混合材料能承受多次打击,而铝-碳化钛金属基复合材料比轧制均质装甲的弹道极限速度提高30%。这些创新提高了装甲材料市场的性能上限,推动采购转向更轻的配置而不牺牲生存能力。

国土安全关切增加

联邦和州资金直接流向地方机构。FBI传统防弹衣项目已经向小型部门转移了近70万美元的板材和背心,这些部门中41%的警官此前没有强制佩戴政策。美国国土安全部正在申请2025财年1074亿美元预算,包括专门用于防护设备升级的10.08亿美元拨款

车辆制造商正在采用四层装甲堆叠,结合Ti-6Al-4V外皮、碳化钛增强金属基复合芯材和能量吸收多孔层。在针对7.62毫米穿甲弹的弹道测试中,这些系统吸收了弹丸的动能,同时将面密度保持在2.82克/立方厘米,适用于必须满足严格重量上限的抗雷车辆。中东和非洲国防部的强劲需求推动了装甲材料市场在防爆保护细分领域的发展。

海军舰队现代化加速

全球海军现代化项目正在推动对专业海洋装甲材料的需求增长。美国海军2025财年预算为造船和改装分配了323.8亿美元,大量资金用于哥伦比亚级潜艇和阿利·伯克级驱逐舰。这项投资突显了先进装甲材料在海军作战中日益增长的重要性。

海洋装甲技术的最新进展包括六方氮化硼(hBN)涂层的发展。这些涂层应用于不锈钢和其他金属合金,显著增强耐用性,减少摩擦,并改善对腐蚀和高温氧化的抗性。这些创新在海军应用中特别关键,其中抗腐蚀性与弹道保护同样重要。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 钛和碳化硼原料价格波动推高生产成本 | -0.21% | 全球,欧洲和北美受严重影响 | 短期(≤2年) |

| 严格的出口管制法规限制跨境技术转让 | -0.18% | 全球,特别影响新兴市场 | 中期(3-4年) |

| 复合装甲材料的回收和生命周期终端挑战 | -0.15% | 欧洲、北美,亚太地区关注度日益增长 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

钛和碳化硼原料价格波动

2025年美国地质调查局摘要指出,包括钛海绵在内的战略金属现货价格经常波动,原因是供应集中在少数几家生产商 2025"年矿物商品摘要",usgs.gov ">[2]<span class="tooltip-text">美国地质调查局,

ITAR修订版(2025年1月)限制了弹道级纤维和陶瓷的跨境转让。英国和欧盟的平行框架甚至要求双用途耐磨板获得许可证。合规成本为新兴经济体的新进入者提高了门槛,并可能将联合开发项目延迟数个季度,抑制了装甲材料市场国际推广的速度。

细分分析

按产品类型:陶瓷和复合材料在金属领域获得优势

金属和合金在2024年保持52%的销售份额,但陶瓷和复合产品线以7.22%的复合年增长率引领整个装甲材料市场。碳化硅瓷砖现在在密度低于3.2克/立方厘米的情况下提供同等的弹道阻力,将战斗人员的负载减少每套胸甲数公斤。关于交错半搭接设计的研究结果证实,优化的陶瓷形状在较低厚度下能够完全符合美军协议。因此,采购机构重新校准规格,转向更轻的板材,这一趋势重塑了装甲材料市场内的供应商组合。

结构陶瓷与UHMWPE背衬配合良好,产生35%的多次撞击能力提升。使用Elium热塑性树脂对Kevlar/UHMWPE层压材料的并行研究记录了25%更高的能量吸收和22.44%的重量减少,帮助执法机构在不产生疲劳损失的情况下延长巡逻时间。对位芳纶纤维采用的增长保持稳定,但UHMWPE纤维现在因其优越的拉伸强度和改进的热老化性能而发布最快的使用率。这些动态共同推动投资从传统钢材转向混合堆叠,巩固了装甲材料市场向先进复合材料的转变。

备注: 购买报告后可获得所有单独细分的细分份额

按应用:防弹衣进步,车辆保护演进

防弹衣的装甲材料市场规模在2024年保持42%的销售份额,并正朝着7.17%的复合年增长率发展,受个人保护法规和新NIJ标准0101.07测试制度的推动

,nij.ojp.gov ">[3]<span class="tooltip-text">国家司法研究所,"防弹衣的弹道阻力,NIJ标准"101.07

国防采购在2024年占装甲材料市场规模的67%。美国2025财年国防预算申请分配8498亿美元,明确资金用于先进材料,保持前线需求稳定。日本、印度和澳大利亚的类似现代化项目加速复合装甲的采用,特别是下一代驱逐舰和步兵战车。 国土安全和执法订单以7.26%的复合年增长率增长,城市机构刷新防弹背心和战术盾牌。DHS拨款的资格将更新周期从七年加速到四年,这显著增加了流入装甲材料市场的终身销量。民用和商业买家--包括私人安保、建筑爆破队和高风险物流--仍然是利基但稳定的,通常偏好可升级到III+级的模块化板材载具当威胁水平上升时。 备注: 购买报告后可获得所有单独细分的细分份额

地理分析

北美在2024年占收入的38%,得到美国国防预算和旺盛研发的支撑。正在进行的空军研究实验室项目将高熵合金和纳米工程陶瓷的突破直接转化为生产,缩短技术转换时间表。联邦购买美国产品法规进一步保护地区供应商并稳定装甲材料市场。

亚太地区是增长最快的集群,复合年增长率为7.45%。中国向本土碳化硅烧结投入大量资源,而印度的DRDO推进针对炎热气候定制的纤维增强聚合物复合材料。韩国和澳大利亚的并行海军采购推动对耐腐蚀装甲钢和复合弓形插件的需求,扩大了地区客户基础。

欧洲在战略矿物获取方面遇到困难。欧盟关键原材料法案目标到2030年实现40%的国内加工和15%的回收率,促使对碳化硼回收和钛废料升级的新投资。永久结构化合作(PESCO)框架下的跨境合作加速下一代头盔项目,尽管预算紧张,仍保持装甲材料市场的创新。

中东和非洲记录中等个位数增长。采购集中在反IED车辆套件和能源设施周边防御工事。阿联酋等国家还为计划的近太空旅游微流星体屏蔽研究提供资金,将装甲材料市场扩展到新兴的航空航天领域。

竞争格局

成熟的跨国公司保持规模优势,但创新已经倾向于敏捷的专家。杜邦使用其Kevlar EXO平台将毡包厚度减少30%,同时保持传统阻停能力;该公司还报告2019年至2024年间范围1和2排放减少58%。摩根先进材料在2024年录得11.0亿英镑收入,并将销售额的8.7%重新投资于反应结合碳化硅瓷砖的产能,强调优质装甲陶瓷的长期利润潜力。

SINTX Technologies收购碳化硼资产以加速100% B4C板材的商业销售,说明专注的知识产权定位如何开拓有利可图的利基市场。在金属方面,挪威钛推进Ti-6Al-4V装甲节点的等离子弧沉积,实现接近净形状,将加工废料减少30%。协作结构占主导地位:主要承包商将化学专家与机器人公司捆绑,以满足可持续性要求和ITAR合规性。因此,装甲材料市场奖励那些融合研发活力、国内生产和生命周期终端服务的企业。

监管杠杆也影响竞争。美国2024财年国防授权法案鼓励国内加工关键矿物的多年采购,有利于垂直整合的生产商。相反,欧洲出口商专注于下游回收以满足更严格的生产者延伸责任规则。在所有地区,企业定位现在取决于提供经过验证的轻质系统和可信的回收路径的能力。

装甲材料行业领导者

-

3M

-

BAE系统公司

-

CeramTec有限公司

-

杜邦

-

霍尼韦尔国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:DSM firmenich(Avient)推出Dyneema HB330/332,其第三代UHMWPE板材,可在硬质插件、头盔和车辆贴装面板中实现高达45%的重量减少。这项创新预计将推动装甲材料市场的进步。

- 2025年1月:CPS Technologies获得美国陆军第一阶段SBIR合同,设计超低温烧结陶瓷装甲,在生产中保持高抗压强度的同时降低热预算。

全球装甲材料市场报告范围

装甲是一种防护覆盖物,用于防止人类或弹丸造成的损害,以及危险环境或操作造成的损害。个人装甲用于保护士兵和战争动物。车辆装甲用于装甲战斗车辆和军舰。装甲材料市场按产品类型、应用和地理位置进行细分。按产品类型,市场分为金属和合金、陶瓷和复合材料、对位芳纶纤维、超高分子量聚乙烯和其他产品类型。按应用,市场分为航空航天、防弹衣、民用装甲、海洋装甲和车辆装甲。该报告还涵盖主要地区15个国家的装甲材料市场规模和预测。对于每个细分市场,市场规模和预测都基于收入(美元)进行。

| 金属和合金 |

| 陶瓷和复合材料 |

| 对位芳纶纤维 |

| 超高分子量聚乙烯(UHMWPE) |

| 其他产品类型(如玻璃纤维、碳材料、纳米增强) |

| 防弹衣 |

| 车辆装甲 |

| 航空航天 |

| 海洋装甲 |

| 民用装甲 |

| 国防 |

| 国土安全和执法 |

| 民用和商用 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 金属和合金 | |

| 陶瓷和复合材料 | ||

| 对位芳纶纤维 | ||

| 超高分子量聚乙烯(UHMWPE) | ||

| 其他产品类型(如玻璃纤维、碳材料、纳米增强) | ||

| 按应用 | 防弹衣 | |

| 车辆装甲 | ||

| 航空航天 | ||

| 海洋装甲 | ||

| 民用装甲 | ||

| 按最终用户 | 国防 | |

| 国土安全和执法 | ||

| 民用和商用 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

装甲材料市场目前的规模是多少?

市场在2025年达到144.8亿美元,预计到2030年将达到204.3亿美元。

装甲材料市场中哪个细分市场增长最快?

陶瓷和复合产品以7.22%的复合年增长率扩张,超过金属和聚合物。

为什么亚太地区是增长最快的地区?

国防现代化、国土安全预算增加和对轻质复合材料的本土研发使亚太地区到2030年获得7.45%的复合年增长率。

供应链风险如何影响价格?

钛和碳化硼来源有限导致价格波动,从预测复合年增长率中削减0.21个百分点。

什么标准管理新的防弹衣产品?

2024年末发布的NIJ标准0101.07引入了更新的威胁等级和测试协议,所有美国执法板材都必须符合。

复合装甲是否有回收解决方案?

早期阶段的化学工艺现在可以回收一些纤维和树脂,但大规模回收仍在开发中,促使制造商设计更易拆卸的产品。

页面最后更新于: