抗凝血药物逆转药市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

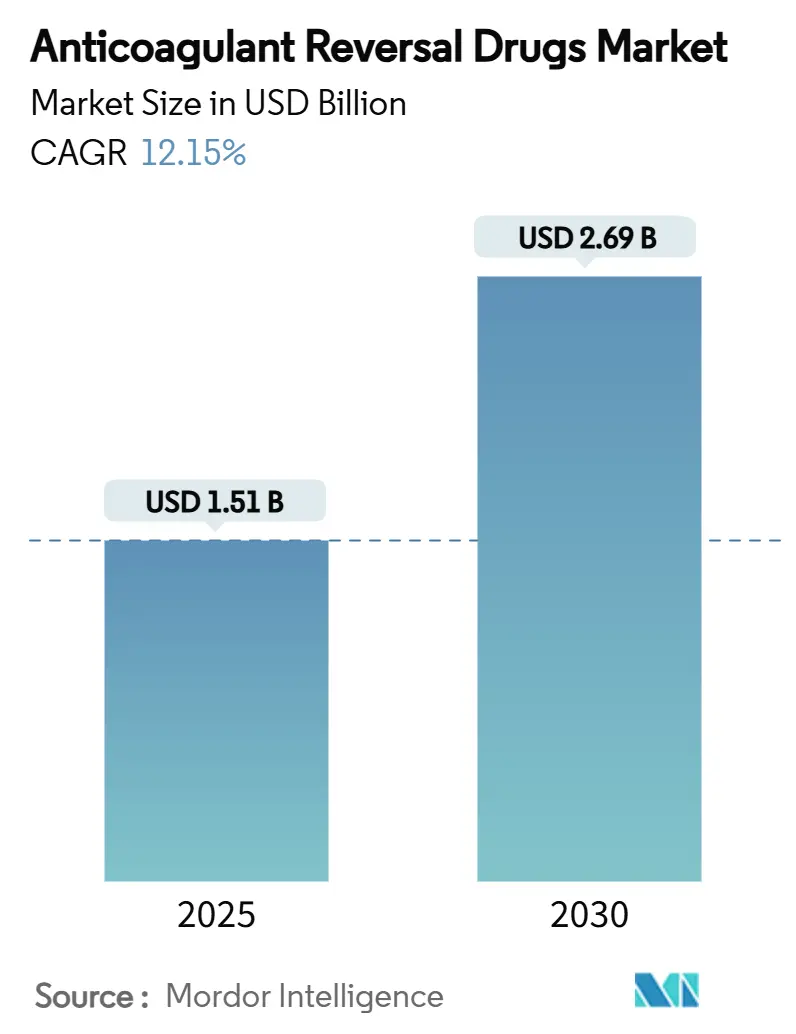

| 市场规模 (2025) | 1.51 十亿美元 |

| 市场规模 (2030) | 2.69 十亿美元 |

| 增长率 (2025 - 2030) | 12.15% CAGR |

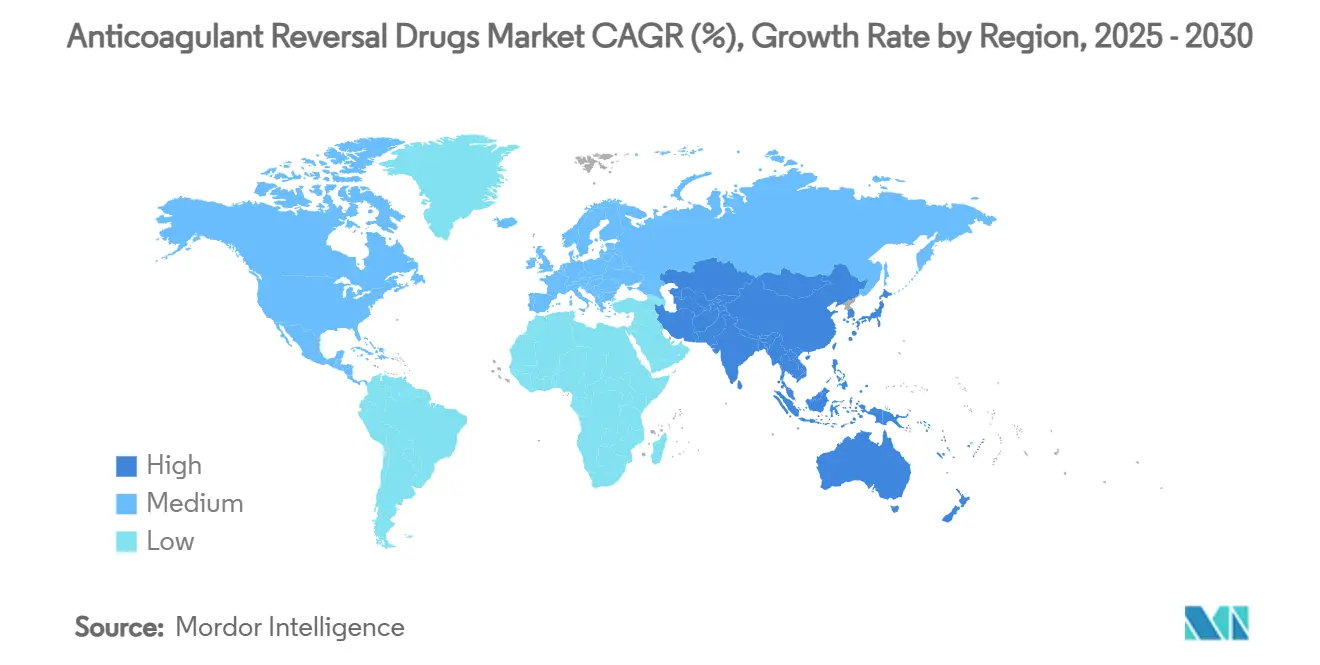

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence抗凝血药物逆转药市场分析

抗凝血药物逆转药市场规模在2025年达到15.1亿美元,预计到2030年将达到26.9亿美元,复合年增长率为12.15%。增长源于直接口服抗凝药(DOACs)采用率的提高、老龄人口的扩大以及更快的监管批准缩短了新逆转剂的上市时间。医院正在扩大DOAC优先方案,这进而增加了对快速、特异性逆转解决方案的需求。AI驱动凝血诊断的使用增加正在改善出血检测并指导早期干预,而本土化血浆收集加强了凝血酶原复合物浓缩物(PCC)供应韧性。诺华获得abelacimab后竞争势头加剧,这是一种XI因子抑制剂,与利伐沙班相比出血减少67%,标志着向下一代药物的转变,可能进一步重新定位抗凝血药物逆转药市场。

关键报告要点

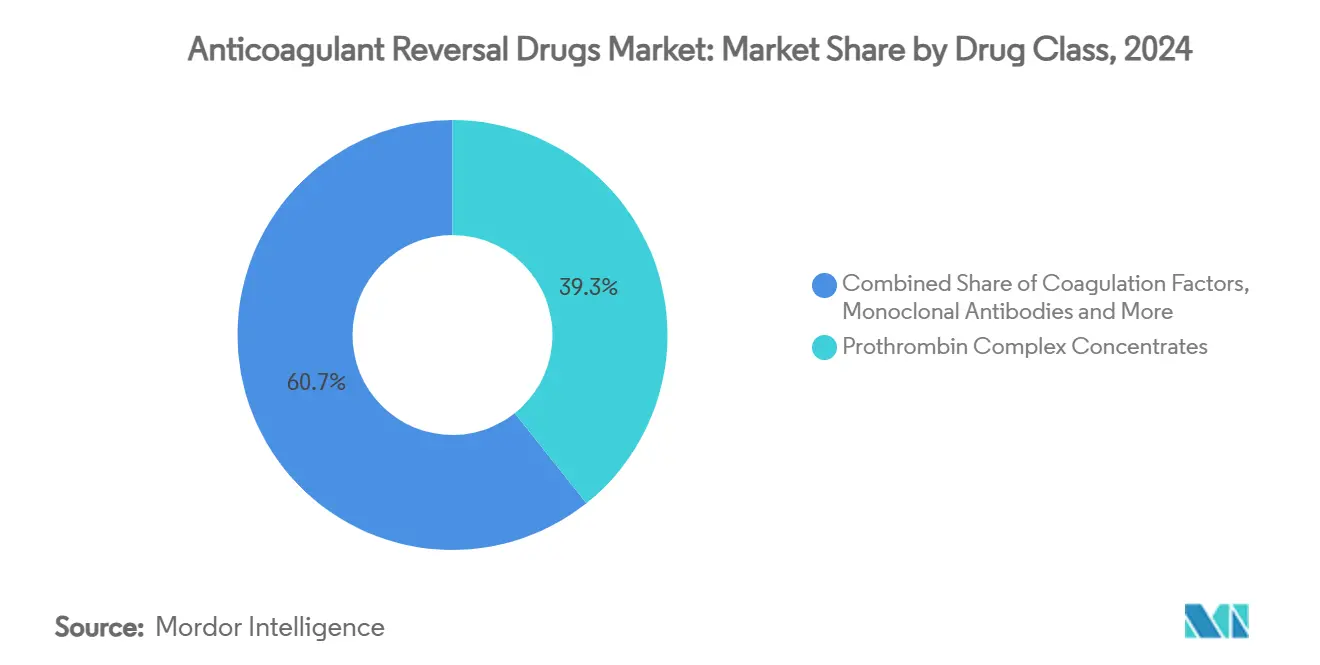

- 按药物类别,凝血酶原复合物浓缩物在2024年以39.35%的抗凝血药物逆转药市场份额领先,而重组诱饵蛋白预计到2030年将以14.25%的复合年增长率扩张。

- 按适应症,危及生命的出血在2024年占抗凝血药物逆转药市场规模的47.53%,而择期手术正以13.85%的复合年增长率向2030年推进。

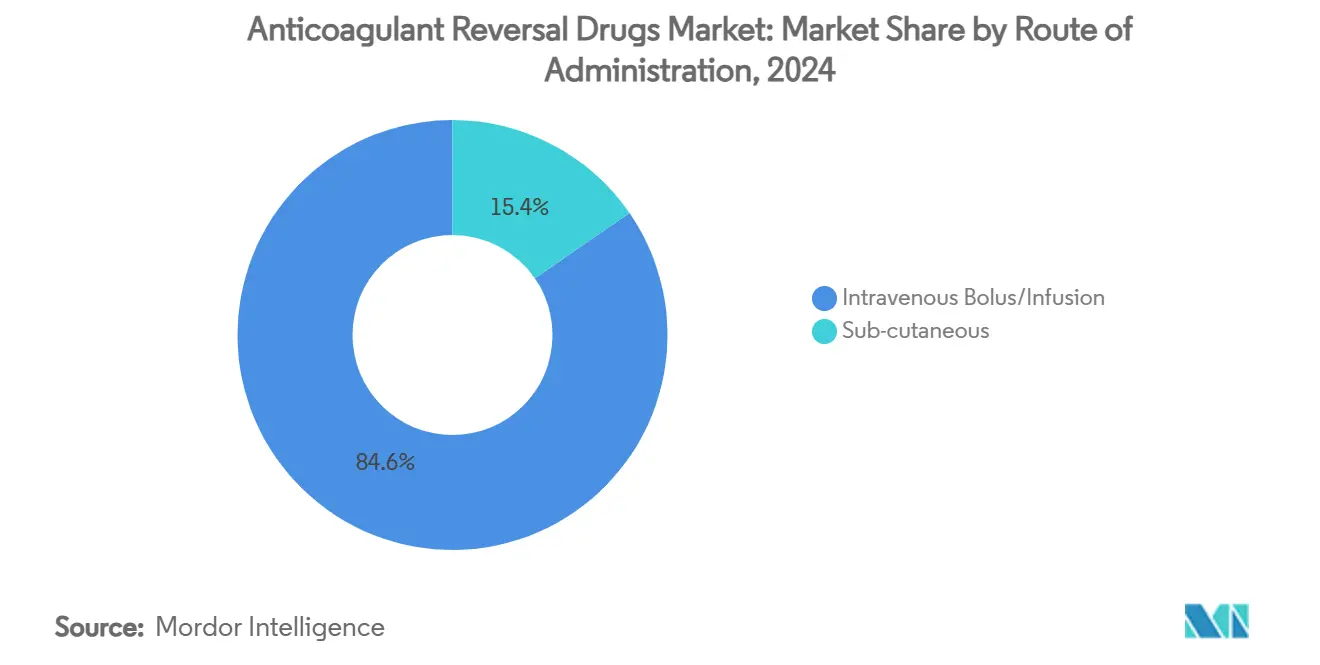

- 按给药途径,静脉制剂在2024年占收入的84.62%;皮下制剂记录了最高19.41%的复合年增长率预测。

- 按终端用户,医院药房在2024年占62.72%的份额,而门诊手术中心显示出13.21%的复合年增长率到2030年。

- 按地理区域,北美在2024年获得41.82%的收入;亚太地区是增长最快的地区,在展望期内复合年增长率为14.51%。

全球抗凝血药物逆转药市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化和血源性疾病上升 | +2.8% | 全球;北美和欧洲最高 | 长期(≥4年) |

| 美国FDA/EMA快速通道批准加速 | +1.9% | 北美和欧洲;溢出到亚太地区 | 中期(2-4年) |

| 医院采用DOAC优先方案 | +2.1% | 全球,发达市场领先 | 中期(2-4年) |

| AI驱动凝血诊断 | +1.4% | 最初北美和欧洲,全球扩展 | 长期(≥4年) |

| 血浆衍生PCC供应链本土化 | +0.8% | 北美和欧洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

人口老龄化和血源性疾病患病率上升

预期寿命增长将80岁以上人群的心房颤动患病率推至9%,增加了慢性抗凝药暴露并提高了逆转需求。医院现在嵌入老年特异性抗凝途径,保证为经常循环使用不同方案的老年患者提供多种逆转选择。这种人口结构转变提升了储备广谱PCC和DOAC相关出血靶向药物的战略价值。

美国FDA/EMA快速通道批准加速

监管机构优先考虑未满足的紧迫性而非传统时间线;andexanet alfa在加速批准下推进,而MK-2060在2025年获得快速通道地位,将典型开发窗口从8-12年缩短至大约5-7年。欧洲药品管理局现在接受挽救生命逆转疗法的替代终点和真实世界证据,允许拥有强大数据包的公司获得先发优势。

医院采用DOAC优先方案推动逆转剂需求

急诊科报告DOAC相关出血占抗凝药出血的35-40%,比五年前的15-20%有所上升。随着医院因可预测动力学而转向DOACs,处方集接受如andexanet alfa和idarucizumab等高价抗毒剂,尽管与PCCs相比存在成本差距,特别是在快速逆转影响结果的一级创伤中心。

AI驱动凝血诊断实现早期逆转干预

整合抗Xa因子、凝血酶生成和血小板指标的机器学习模型现在在检测需要逆转的患者方面超越传统工具,促进直接从电子健康记录进行前瞻性抗毒剂订购。这些系统最小化治疗延迟并指导剂量准确性,减少高价药物的浪费同时改善出血控制[1]Abdulrahman Al Raizah, "Artificial intelligence in thrombosis: transformative potential and emerging challenges," Thrombosis Journal, doi.org。

限制因素影响分析

| 限制因素 | (〜)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新型药物高成本 | -2.3% | 全球;新兴市场尤为突出 | 中期(2-4年) |

| 血栓栓塞风险和黑框警告 | -1.6% | 全球;北美和欧洲监管重点 | 长期(≥4年) |

| 床旁检测设备竞争 | -0.9% | 发达市场首先,全球蔓延 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

新型药物高成本

Andexanet alfa每次治疗费用25,000-50,000美元,比PCCs高出10-25倍,促使保险公司实施事先授权障碍,新兴市场医院限制使用。经济模型仍在辩论相对于减少ICU住院的净节省,尽管抗Xa因子逆转疗效已得到证实,但采用速度仍然缓慢。

血栓栓塞风险和黑框警告

andexanet alfa治疗后10.3%的血栓形成率与常规护理的5.6%相比,凸显了在出血控制与血栓风险之间权衡的治疗困境。指南需要密集监测,如果未来监测回应早期安全性担忧,可能进一步缩小适应症[2]Stuart J. Connolly, "Andexanet for Factor Xa Inhibitor-Associated Acute Intracerebral Hemorrhage," New England Journal of Medicine, nejm.org。

细分分析

按药物类别:PCC锚定市场,诱饵蛋白加速发展

凝血酶原复合物浓缩物在2024年产生了最大收入,持有39.35%的抗凝血药物逆转药市场份额,得益于数十年的临床熟悉度和最近批准的Balfaxar确保了多样化的国内供应。医院重视PCC在华法林和某些标签外DOAC急症中的多功能性,在抗凝血药物逆转药市场内建立了稳定基线。

如andexanet alfa等重组诱饵蛋白在增长最快的队列中占据头条,预计到2030年复合年增长率为14.25%。它们对Xa因子抑制剂的精确中和将它们定位为特异性DOAC逆转的当代标准,尽管成本高昂。一旦abelacimab完成后期试验,单克隆抗体可能遵循类似轨迹,有可能重塑抗凝血药物逆转药市场内的竞争等级。

备注: 购买报告后可获得所有单个细分的细分份额

按适应症:危及生命的出血占主导,择期手术获得牵引力

危及生命的出血在2024年占抗凝血药物逆转药市场规模的47.53%,因为快速抗毒剂获取对于颅内、胃肠道和创伤相关出血仍然至关重要。急诊临床医生优先考虑起效短且止血疗效已证实的药物,在中风中心和创伤网络中维持强劲利用。

择期手术显示最高13.85%的复合年增长率,反映在计划心脏或神经外科手术中预防性逆转的更广泛采用,其中抗凝药继续使用会增加出血风险。协议化围术期管理增加可预测需求,并鼓励制造商探索适合计划护理的长效制剂,从而为抗凝血药物逆转药市场增加深度。

按给药途径:静脉给药占主导,皮下创新兴起

静脉给药在2024年以84.62%的收入保持主导地位,提供急症情况所需的即时生物利用度。结合快速凝血检测,静脉药物与重症护理工作流程一致,加强了当前制剂的市场持久性。

皮下途径虽然新兴,但正以19.41%的复合年增长率推进。自动注射器设计和储库技术旨在将逆转分散到门诊环境中,支持慢性抗凝管理,其中延迟但持续的逆转可能足够。这些创新可能开启新的患者细分并在抗凝血药物逆转药市场内实现收入流多样化。

按终端用户:医院药房主导采购,门诊中心崛起

医院药房在2024年占62.72%的份额,协调处方集审查、批量合同和紧急分配。它们在管理决策中的核心作用使其成为任何渴望在抗凝血药物逆转药市场内扩大规模的进入者的关键门户。

门诊手术中心记录13.21%的复合年增长率,反映向门诊骨科、心血管植入和微创手术的转变。随着这些设施承担更高难度的病例,它们采用逆转剂来减轻围术期出血,逐步将抗凝血药物逆转药市场扩展到三级医院之外。

地理分析

北美在2024年交付了41.82%的全球收入,得到FDA指导方案的支持,该方案偏爱特异性逆转剂,并对高价产品提供强有力的报销。一级创伤系统和综合中风网络维持稳定消费,而加拿大卫生部2024年对Ondexxya的批准扩大了大陆准入[3]Health Canada, "Summary Basis of Decision for Ondexxya," Health Canada, canada.ca。

亚太地区预计以14.51%的复合年增长率超越所有地区。日本对Ondexxya的批准、中国和印度DOAC使用量上升以及城市化经济体的心血管疾病患病率是扩大抗凝血药物逆转药市场的汇聚力量。韩国等国家数据库突出了加强抗毒剂可及性政策规定的主要出血发生率。

欧洲通过协调的EMA指导和支持PCC生产的成熟血浆供应链保持稳定。德国、英国和法国采用成本效益指标,迫使制造商将临床证据与经济价值主张配对。中东和非洲滞后但代表了随着三级护理能力增长的白色空间潜力,尽管受到目前限制下一代药物广泛渗透的定价约束的缓解。

竞争格局

抗凝血药物逆转药市场显示中度集中度,成熟企业--CSL Behring、辉瑞等--利用规模和监管敏锐度保护PCC和诱饵蛋白特许经营。诺华2025年2月以9.25亿美元收购Anthos Therapeutics标志着决定性进入XI因子抑制剂领域,加强对可能减少出血风险并因此重塑逆转需求曲线的疗法的战略重视。

竞争优势越来越依赖于机制特异性、安全性差异化以及支持付费方采用的真实世界证据。尽管价格高昂,andexanet alfa仍保持份额,因为其对Xa因子抑制剂的靶向作用与医院质量基准一致。与此同时,PCC供应商投资于供应链韧性和定价灵活性,以保持对新进入者的现有优势。

新兴战场包括儿科标签、集成诊断-治疗平台以及能够同时中和多种抗凝药物类别的联合药物。与AI分析公司的合作伙伴关系旨在将剂量算法嵌入电子记录中,将独立产品转变为深化抗凝血药物逆转药市场内临床整合的服务导向解决方案。

抗凝血药物逆转药行业领导者

-

辉瑞公司

-

Octapharma AG

-

CSL Behring Limited

-

勃林格殷格翰制药有限公司

-

阿斯利康

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:Octapharma USA推出Balfaxar,一种非活化四因子PCC,获批用于紧急逆转维生素K拮抗剂诱导的缺陷。

- 2024年8月:SFJ Pharmaceuticals宣布FDA对bentracimab BLA进行优先审查,这是一种针对替格瑞洛逆转的单克隆抗体片段。

全球抗凝血药物逆转药市场报告范围

抗凝血药物逆转药是处方药,用于逆转或平衡抗凝治疗过量个体或需要计划外手术时的出血和血栓风险。抗凝血药物逆转药市场按药物类别(凝血酶原复合物浓缩物、凝血因子、单克隆抗体、维生素K1和其他药物类别)、终端用户(医院药房、零售药房和其他终端用户)和地理区域(北美、欧洲、亚太、中东非洲和南美洲)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 凝血酶原复合物浓缩物 |

| 凝血因子 |

| 单克隆抗体 |

| 重组诱饵蛋白 |

| 维生素K1 |

| 其他类别 |

| 危及生命的出血 |

| 急诊手术 |

| 择期手术 |

| 静脉推注/输注 |

| 皮下 |

| 医院药房 |

| 急诊科/创伤中心 |

| 零售药房 |

| 门诊手术中心 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按药物类别 | 凝血酶原复合物浓缩物 | |

| 凝血因子 | ||

| 单克隆抗体 | ||

| 重组诱饵蛋白 | ||

| 维生素K1 | ||

| 其他类别 | ||

| 按适应症 | 危及生命的出血 | |

| 急诊手术 | ||

| 择期手术 | ||

| 按给药途径 | 静脉推注/输注 | |

| 皮下 | ||

| 按终端用户 | 医院药房 | |

| 急诊科/创伤中心 | ||

| 零售药房 | ||

| 门诊手术中心 | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

抗凝血药物逆转药市场的当前规模是多少?

抗凝血药物逆转药市场规模在2025年为15.1亿美元,预计到2030年将达到26.9亿美元。

哪种药物类别领导全球收入?

凝血酶原复合物浓缩物在2024年占全球收入的39.35%,使其成为主导药物类别。

哪个地区增长最快?

亚太地区预计在2025年至2030年间以14.51%的复合年增长率增长,是所有地区中最快的步伐。

为什么成本是主要限制因素?

如andexanet alfa等新型药物每次治疗费用25,000-50,000美元--比PCCs高出25倍--引发严格的付费方控制并减缓采用。

诺华收购Anthos Therapeutics产生了什么影响?

9.25亿美元的收购获得了abelacimab,一种XI因子抑制剂,可减少67%的出血,标志着向下一代药物的战略转向并加剧了竞争。

页面最后更新于: