抗肥胖药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

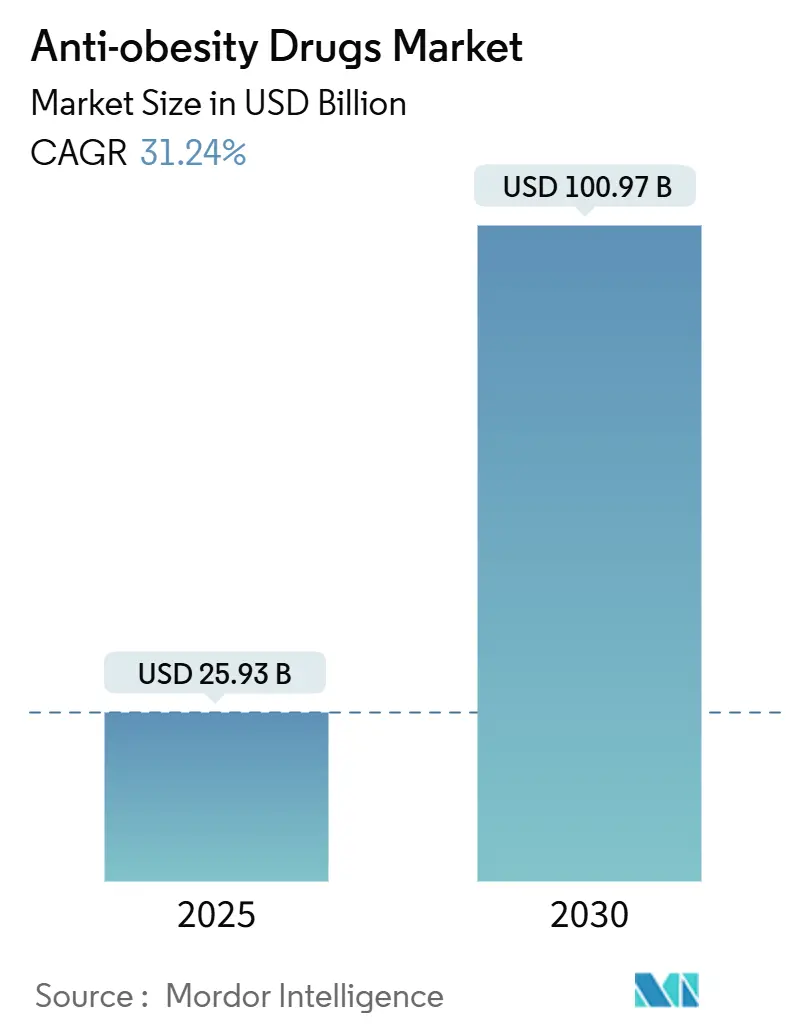

| 市场规模 (2025) | 25.93 十亿美元 |

| 市场规模 (2030) | 100.97 十亿美元 |

| 增长率 (2025 - 2030) | 31.24% CAGR |

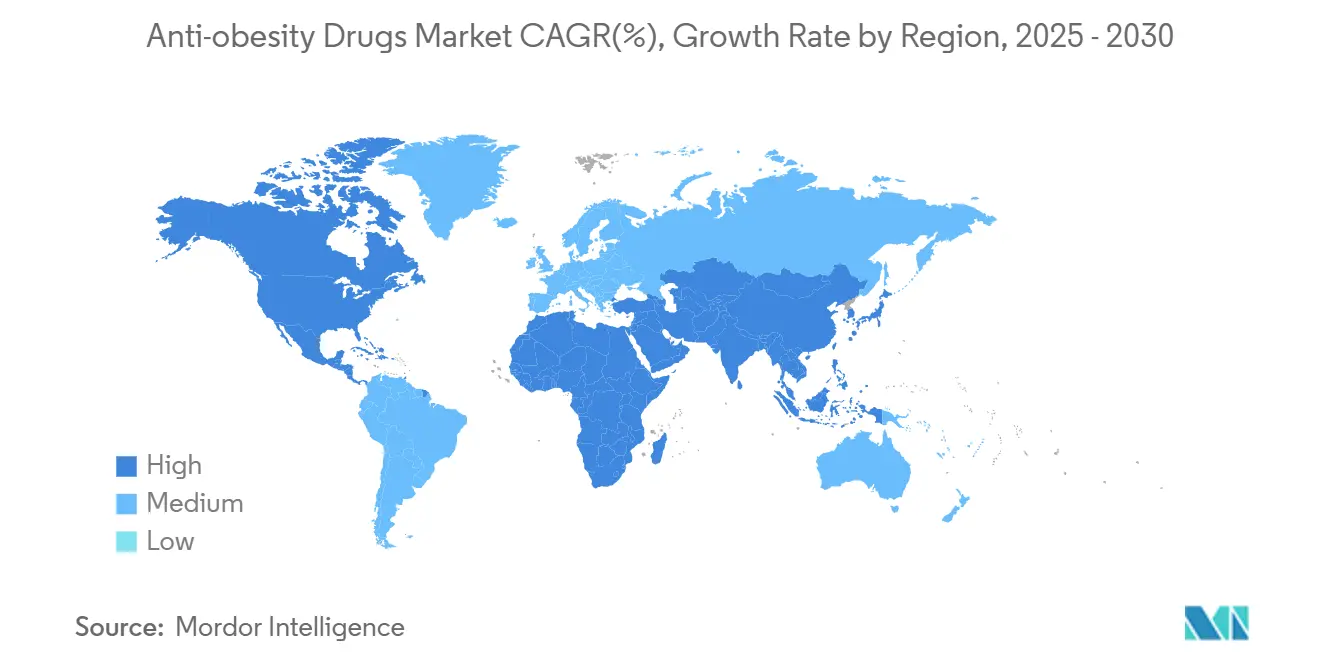

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence抗肥胖药物市场分析

抗肥胖药物市场在2025年价值259.3亿美元,预测到2030年将增长至1009.7亿美元,复合年增长率为31.24%。增长关键在于GLP-1受体激动剂带来的显著疗效提升、肥胖症作为慢性疾病认知度的提高,以及高收入国家报销范围的扩大。快速的管线进展正在缩短开发周期,同时投资流向口服和多重激动剂配方,这些配方有望实现与注射剂相当的疗效。制造商正在扩大产能以应对强劲需求,但近期供应紧张依然存在。随着大型企业通过生命周期延长来保卫市场份额,而小型生物技术公司在新型机制中寻找空白机会,竞争日趋激烈。

核心要点

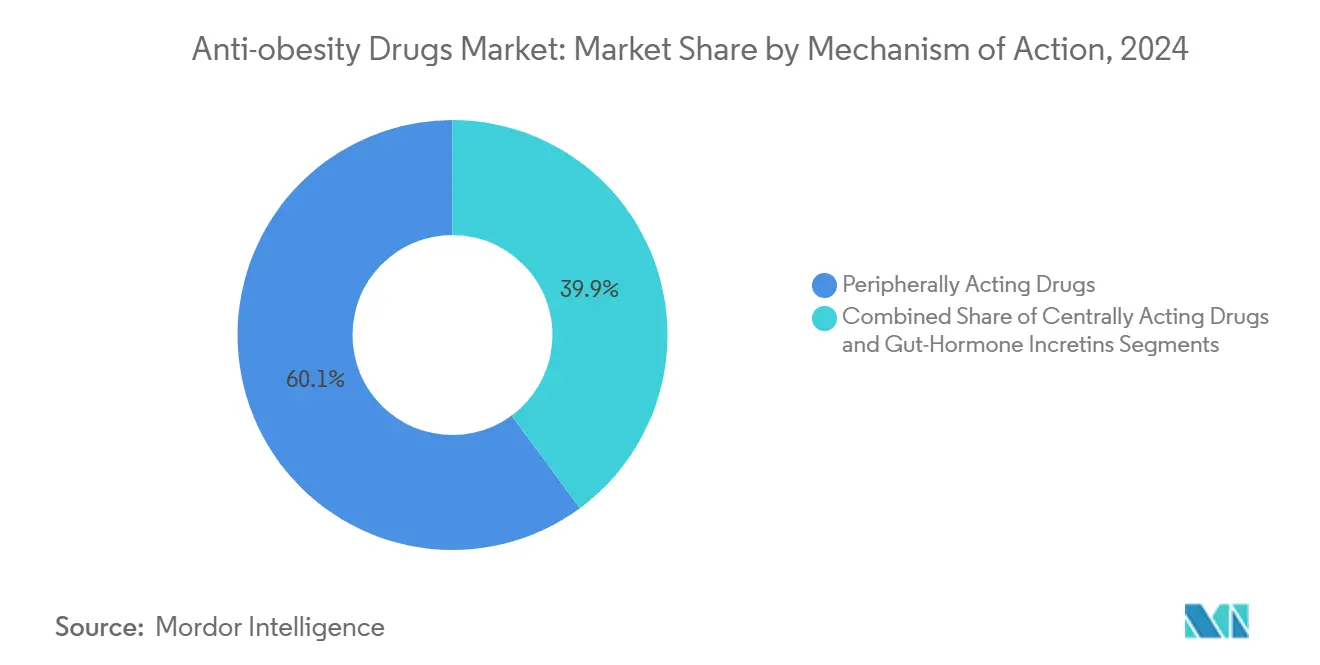

- 按作用机制分析,外周作用药物在2024年以60.10%的收入份额领先,而肠道激素肠促胰素预计到2030年将以33.15%的复合年增长率扩张。

- 按药物类型分析,处方药在2024年占据了抗肥胖药物市场84.20%的份额;非处方药落后,处方药领域录得32.56%的复合年增长率至2030年。

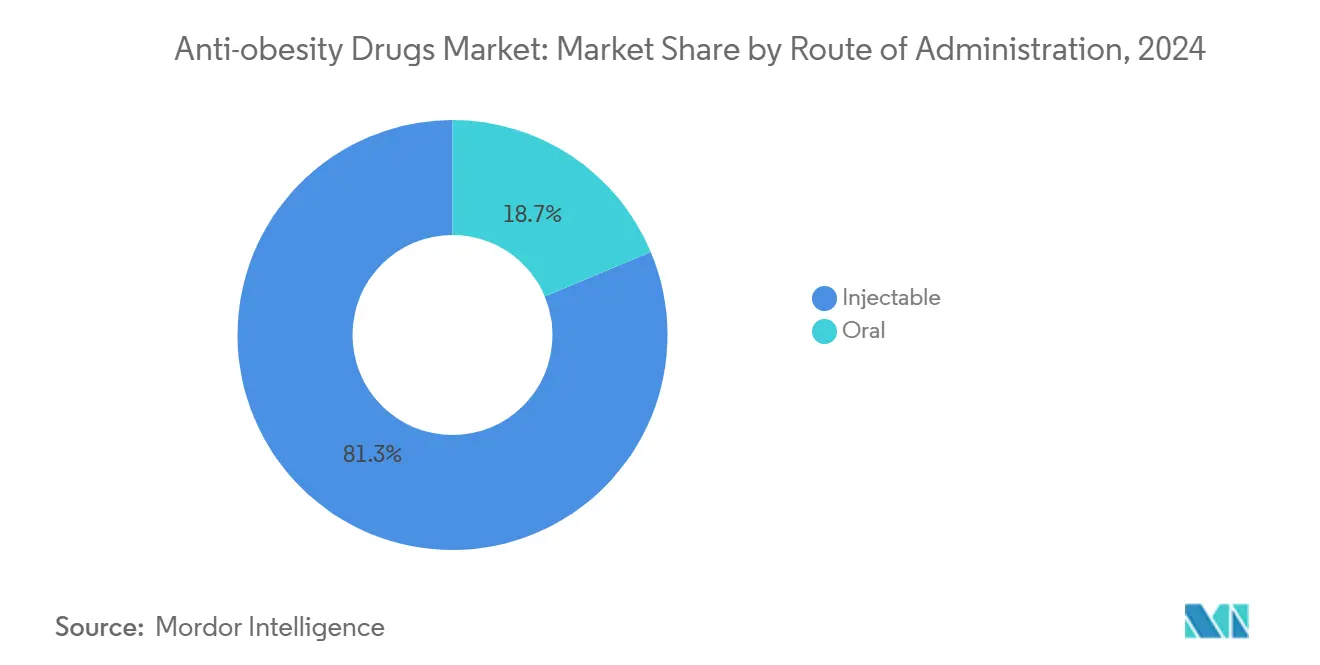

- 按给药途径分析,注射剂在2024年保持81.30%的抗肥胖药物市场份额,但口服药物将以36.60%的复合年增长率在2025-2030年间增长最快。

- 按销售渠道分析,零售药房在2024年占收入的54.05%,而在线药房预计到2030年将实现34.75%的复合年增长率。

- 按地理区域分析,北美在2024年以65.90%的收入份额占主导地位,而亚太地区在预测期内以33.65%的复合年增长率推进。

全球抗肥胖药物市场趋势和洞察

驱动因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高治疗费用和有限的报销 | -7.3% | 全球;在新兴市场最为严重 | 中期(2-4年) |

| 监管挑战和安全担忧 | -4.6% | 全球;因司法管辖区而异 | 短期(≤2年) |

| 副作用和有限的患者依从性 | -3.8% | 全球;在支持服务有限的地区影响更大 | 短期(≤2年) |

| 制造能力限制和供应链挑战 | -2.9% | 全球;在新进入市场最为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

肥胖和相关合并症的高负担

患病率不断上升,自1990年以来已增长一倍,2024年有3500万5岁以下儿童超重。[1]世界卫生组织,《肥胖和超重情况说明书》,世界卫生组织,who.int世界肥胖症图谱预测到2035年将有超过7.5亿儿童患有超重或肥胖症。合并症加剧了临床和财务紧迫性:高血压影响高达89.4%的肥胖老年人,每年增加1310亿美元的支出。未满足需求的规模正在加速药物采用,特别是在心血管风险降低数据现在支持药物干预的地区。

创新药物研发投入增加

2025年有超过116个化合物处于临床开发阶段,较2023年增长30%。动力来自双重和三重激动剂项目,如在REDEFINE 1试验中记录22.7%体重减轻的CagriSema,以及在52周时实现高达20%体重减轻的MariTide。焦点正转向口服GLP-1制剂,如在II期数据中记录高达14.7%体重减轻的orforglipron。风险投资和战略许可交易凸显了对下一代机制的信心。

患者意识提高和向非手术选择的转变

减重手术的采用率在符合条件的患者中仍为1%,但2019-2023年间非糖尿病成人GLP-1制剂的处方量增长了七倍。司美格鲁肽的SELECT试验显示主要不良心血管事件减少20%,扩大了临床吸引力。[2]诺和诺德公司,《REDEFINE 1:CagriSema显示22.7%体重减轻》,诺和诺德,novonordisk.com对安全性特征的日益熟悉和自行给药注射笔的便利性加速了在初级保健环境中对药物治疗的偏好。

公共和私人福利计划的发展

美国联邦机构在2025年发布了支持慢性体重管理药物覆盖的指导草案。[3]美国食品药品监督管理局,《减重药物开发指导草案》,FDA,fda.gov大型雇主正在更新药物目录,因为真实世界数据证实了持续减重带来的生产力收益。类似的政策辩论正在几个欧盟成员国展开,成本效益分析越来越支持对高风险个体的药物治疗。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高治疗费用和有限的报销 | -7.3% | 全球;在新兴市场最为严重 | 中期(2-4年) |

| 监管挑战和安全担忧 | -4.6% | 全球;因司法管辖区而异 | 短期(≤2年) |

| 副作用和有限的患者依从性 | -3.8% | 全球;在支持服务有限的地区影响更大 | 短期(≤2年) |

| 制造能力限制和供应链挑战 | -2.9% | 全球;在新进入市场最为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高治疗费用形成准入壁垒

在美国,领先GLP-1激动剂的月治疗费用接近1000美元。只有21%的州医疗补助计划覆盖至少一种肥胖症药物,不受限制的准入低于15%。经济建模显示,如果广泛采用,年度系统成本可能超过1000亿美元。在低收入国家,可负担性差距更大,尽管肥胖患病率上升,但抑制了采用。

监管障碍和安全担忧阻碍扩张

在历史上食欲抑制剂撤市后,长期心血管结局试验成为强制要求。EudraVigilance数据显示与司美格鲁肽相关的严重不良事件年增长67.1%。真实世界依从性研究显示12个月时持续性为32.3%,反映了耐受性问题。对复合产品的加强审查进一步减缓了审批并限制了某些市场的供应。

细分分析

按作用机制:肠道激素肠促胰素重新定义疗效基准

外周作用药物在2024年贡献了60.10%的收入,得益于既定的安全性和较低的中枢神经系统暴露。然而,肠道激素肠促胰素以33.15%的复合年增长率增长最快,在抗肥胖药物市场中超越了其他所有类别。GLP-1类似物提供15-22.5%的平均体重减轻,而较老疗法的结果为单位数。双重和三重激动剂策略利用互补通路放大饱腹感和能量消耗,将疗效推向减重手术领域。

疗效差距的扩大推动医生对肠促胰素的强烈偏好,尽管定价较高。制造商正在捆绑数字指导以减轻胃肠道副作用并延长治疗时间。随着GIP/GLP-1/胰高血糖素三重激动剂等新进入者的进展,基于肠道激素产品的抗肥胖药物市场规模预计到2030年将超过700亿美元。竞争激烈程度将取决于区分反应持久性、心血管益处声明和给药创新。

备注: 购买报告后可获得所有单个细分市场的细分份额

按药物类型:处方药主导地位凸显临床复杂性

处方药在2024年占据84.20%的份额,预计将以32.56%的复合年增长率维持领导地位。临床医生管理剂量滴定、监测心脏代谢指标,并协调辅助生活方式项目,加强医疗监督。在SURMOUNT-1中,替泽帕肽15毫克为三分之一的参与者提供了25%的体重减轻,强调了医生指导治疗的临床依据。

非处方配方仍然局限于奥利司他仿制药和纤维类补充剂,这些在疗效和耐受性方面表现不佳。随着多重激动剂获得批准,标签复杂性和风险管理程序将进一步巩固处方药主导地位。然而,与个性化营养应用捆绑的OTC辅助产品仍存在一个小的消费者利基市场,在抗肥胖药物行业中创造适度的多样化。

按给药途径:口服创新挑战注射剂霸权

注射剂在2024年占据81.30%的收入,反映了司美格鲁肽和替泽帕肽的市场覆盖。皮下注射笔提供每周给药和强劲疗效,但供应限制和针头恐惧限制了依从性。口服GLP-1候选药物如orforglipron和高剂量司美格鲁肽正在快速推进;关键试验报告的体重减轻接近注射剂基准。口服制剂以36.60%的复合年增长率增长,到2030年可能将注射剂份额缩减至接近60%。

配方科学是开启这一转变的核心。透膜增强剂、微针贴片和纳米颗粒载体旨在克服肽在胃肠道中的降解。成功将通过吸引不愿自行注射的患者和通过传统药房渠道简化分销来扩大抗肥胖药物市场。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:数字商务加速渗透

零售药房通过面对面咨询和保险理赔在2024年提供了54.05%的收入。在线药房以34.75%的复合年增长率增长,利用隐私、自动续药物流和集成远程医疗处方。JAMA网络分析发现42%销售司美格鲁肽的网站在没有处方的情况下运营,凸显了监管的紧张局面。

医院药房为复杂病例配发首剂,而减重诊所将药物治疗与营养、行为指导和代谢监测打包。随着制造瓶颈的缓解,制造商可能会优先考虑能够分层依从性分析和数字支持的电商合作伙伴,重塑抗肥胖药物市场格局。

地理分析

北美在2024年产生65.90%的收入,得益于40.3%的成人肥胖患病率。FDA对司美格鲁肽的心血管风险适应症扩大了付费方接受度,指导草案政策信号表明进一步的报销扩展。该地区强大的专科医生网络加速了新型制剂的采用,并支持对长期报销决策至关重要的真实世界证据生成。

亚太地区是增长最快的地区,复合年增长率为33.65%。可支配收入上升、城市饮食和久坐生活方式推动肥胖发病率。2024年一项经济研究估计,印度的肥胖相关医疗支出为233亿美元,泰国为102亿美元,减重10%可能分别节省30亿美元和22亿美元。各国政府正在将药物治疗纳入非传染性疾病策略,加速审批和本地化制造。

尽管报销存在异质性,欧洲仍保持显著的销量。欧洲药品管理局在2022年批准了Wegovy,同年批准了Mounjaro,但国家层面的准入情况各不相同。中欧和东欧市场通常将报销限制在2型糖尿病,限制了增长潜力。长期心血管数据和健康经济模型可能改变付费方立场,为抗肥胖药物市场创造增量上升空间。

中东和非洲以及南美仍处于初期阶段但前景看好。城市化和快餐增长正推动两位数的肥胖增长。有限的专科医生密度、受限的付费方预算和供应链限制抑制了近期渗透。对海湾高收入国家和拉丁美洲私人保险细分市场的战略关注可能在更广泛的公共部门参与之前实现更早的采用。

竞争格局

市场显示适度集中度,以诺和诺德和礼来为支撑。诺和诺德的肥胖护理销售额在2024年达到651亿丹麦克朗(94.4亿美元),同比增长57%。礼来的替泽帕肽系列产品也在类似轨道上,该公司正在测试口服GLP-1候选药物以扩展其竞争护城河。

二线玩家通过替代途径寻求差异化。安进的MariTide利用GIP/GLP-1双重激动作用和延长半衰期产生高达20%的1年体重减轻。罗氏通过16.5亿美元许可Zealand Pharma的长效GLP-1/GLP-1R调节剂进入该领域,表明大型制药公司对补强创新的胃口。

人工智能驱动的发现正在成为竞争杠杆。2025年的一项综述强调了AI在靶点识别和适应性试验设计中的作用,压缩了开发周期。数字疗法合作伙伴关系层叠行为支持,差异化价值主张,并生成反馈到研发的患者层面数据。

空白机会在于具有注射剂水平疗效的口服制剂、针对心脏代谢集群的联合疗法,以及减轻胃肠道不耐受的配方。以心血管结局为重点的标签,司美格鲁肽已获得,将是重要的差异化因素,因为付费方将报销与更广泛的健康经济效益联系起来。

抗肥胖药物行业领导者

罗氏制药公司

葛兰素史克公司

诺和诺德公司

Currax制药有限责任公司

礼来公司

- *免责声明:主要玩家排序不分先后

行业最新发展

- 2025年3月:Zealand Pharma已将其实验性减重药物许可给罗氏,获得16.5亿美元的预付现金。

- 2025年3月:艾伯维已与Gubra A/S签署许可协议,开发GUB014295,这是一种用于肥胖治疗的长效胰岛素瘤素类似物。

- 2025年2月:Biocon有限公司已在英国推出其GLP-1肽利拉鲁肽,以Biolide品牌销售,用于慢性体重管理。

- 2024年11月:安进宣布MariTide在II期试验中取得强劲的减重结果,在52周时显示平均高达20%的体重减轻且无平台期。

全球抗肥胖药物市场报告范围

根据报告范围,抗肥胖药物或减重药物是减少或控制体重的药理制剂。这些药物通过改变食欲或卡路里吸收来改变人体的基本过程之一--体重调节。抗肥胖药物市场按作用机制(外周作用药物和中枢作用药物)、药物类型(处方药和OTC药物)以及地理区域(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告以价值(百万美元)形式提供上述细分市场的市场规模和预测。

| 外周作用药物 |

| 中枢作用药物 |

| 肠道激素肠促胰素 |

| 处方药 |

| OTC药物 |

| 口服 |

| 注射 |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 减重诊所 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按作用机制 | 外周作用药物 | |

| 中枢作用药物 | ||

| 肠道激素肠促胰素 | ||

| 按药物类型 | 处方药 | |

| OTC药物 | ||

| 按给药途径 | 口服 | |

| 注射 | ||

| 按销售渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 减重诊所 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

1. 目前抗肥胖药物市场规模是多少?

抗肥胖药物市场在2025年价值259.3亿美元。

2. 抗肥胖药物市场预期增长有多快?

预计以31.24%的复合年增长率上升,到2030年达到1009.7亿美元。

3. 哪种药物类别增长最快?

肠道激素肠促胰素,特别是GLP-1受体激动剂,在2025-2030年以33.15%的复合年增长率扩张。

4. 为什么处方药主导抗肥胖药物市场?

新制剂需要剂量滴定、监测和心血管结局监督,使84.20%的销售保持在处方渠道。

5. 哪个地区将在2030年前领先增长?

亚太地区显示最高的预测复合年增长率33.65%,由肥胖患病率上升和医疗保健准入改善推动。

6. 口服抗肥胖药物是否可能超越注射剂?

口服GLP-1候选药物在后期试验中显示注射剂水平的疗效,预测最早在2030年将蚕食注射剂份额。

页面最后更新于: