机场信息系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.20 十亿美元 |

| 市场规模 (2030) | 5.04 十亿美元 |

| 增长率 (2025 - 2030) | 3.73% CAGR |

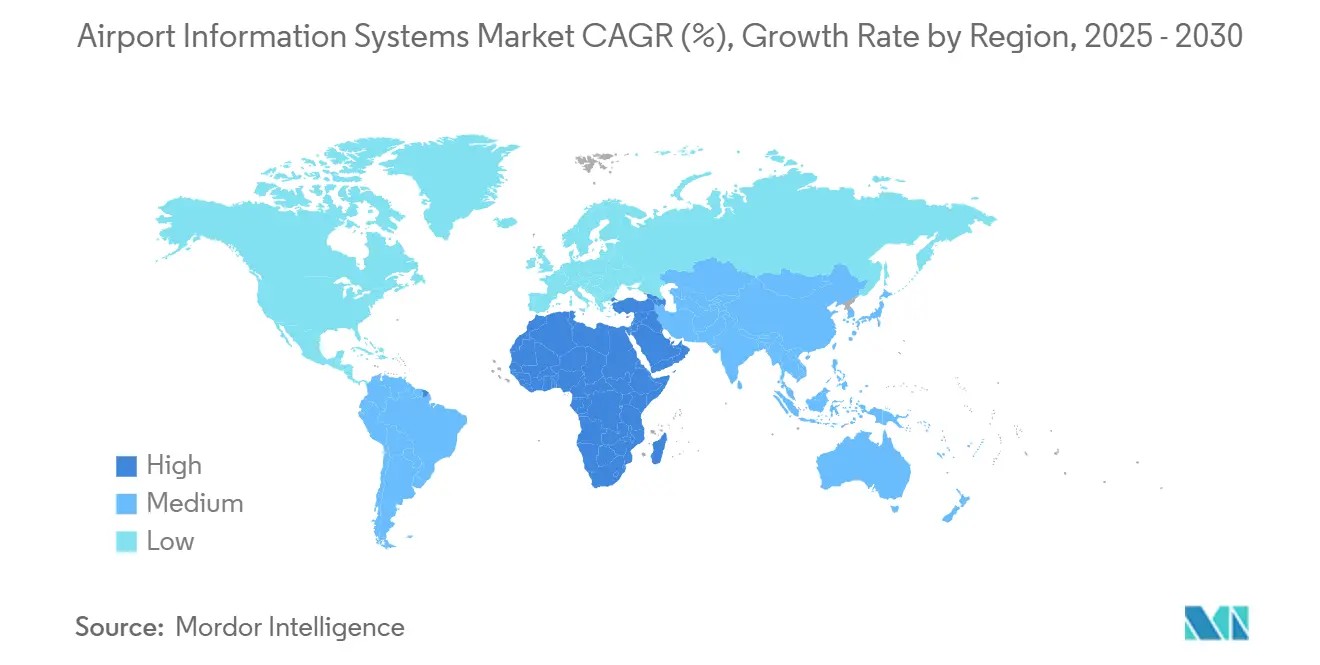

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

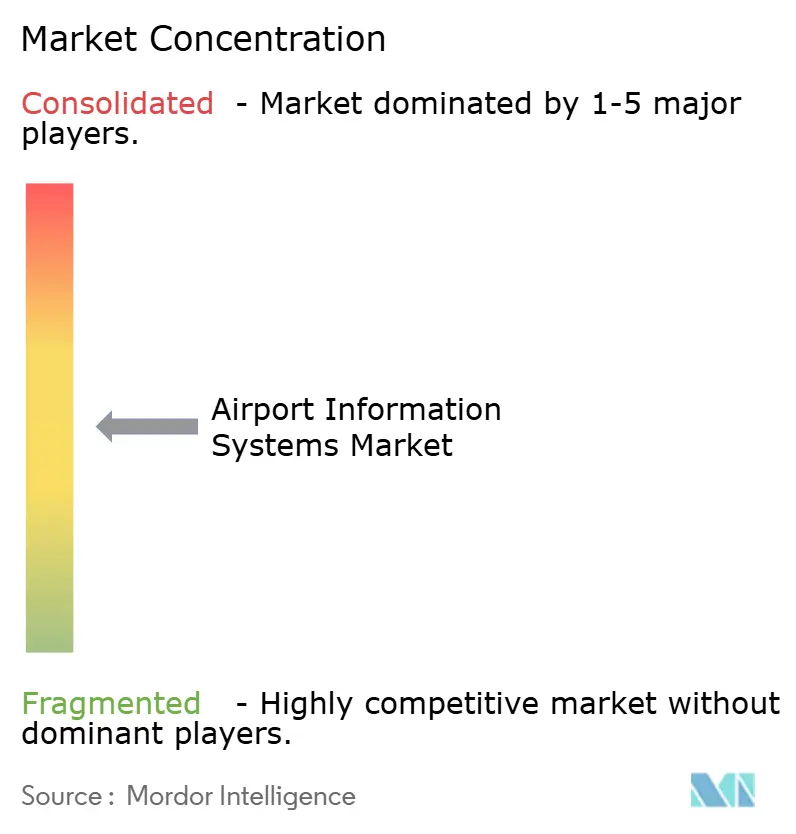

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研睿信对机场信息系统市场的分析

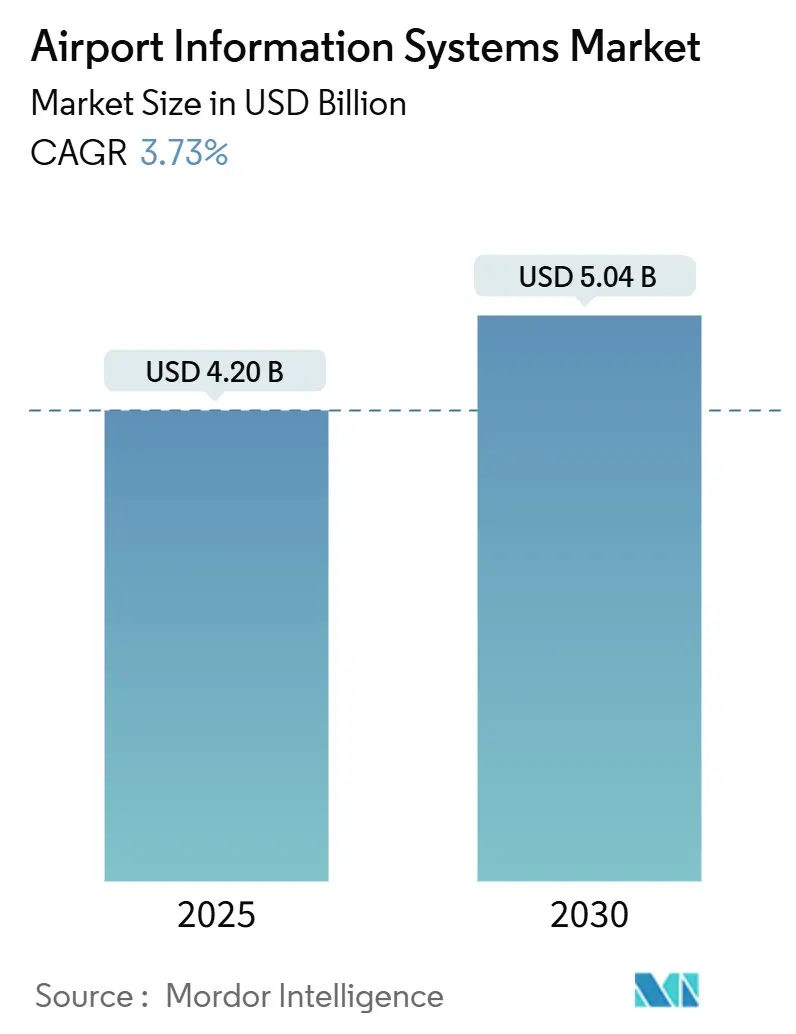

机场信息系统市场规模在2025年价值42亿美元,预计到2030年将达到50.4亿美元,复合年增长率为3.73%。乘客流量在疫情时期收缩后正在稳定,使机场能够将资本转向现代数据平台、生物识别检查点和协作决策工具,而不是大规模的物理扩建。云原生软件取代了孤立的传统硬件,因为运营商追求零接触处理要求以及机场飞行区和航站楼功能的更紧密集成。在将航空视为战略经济杠杆的地区,支出加速,特别是海湾国家和快速增长的东南亚枢纽。北美和欧洲设施将预算投入生命周期延长和网络安全加固。竞争活动集中在多年基础设施合同上,这些合同将机场与能够将网络、分析、生物识别和行李自动化捆绑到一个服务堆栈中的供应商绑定。

重要报告要点

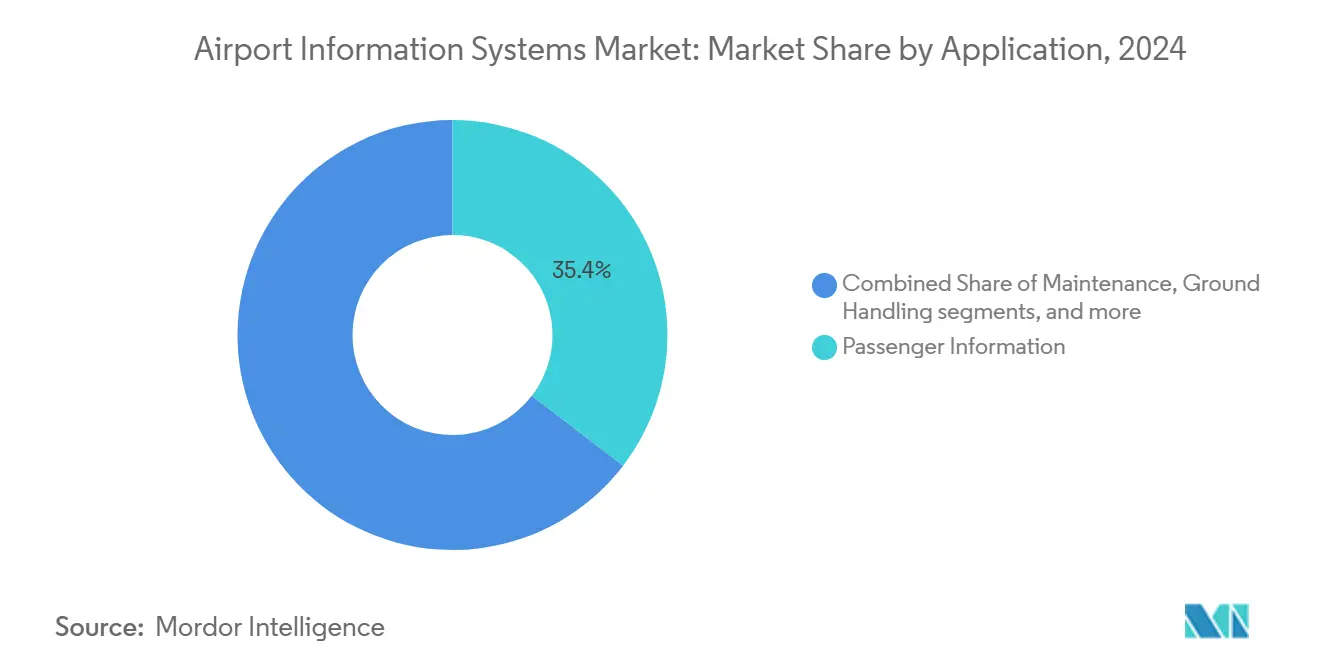

- 按应用分,乘客信息系统在2024年以35.41%的收入份额领先,而安全应用预计到2030年将以5.89%的复合年增长率扩张。

- 按系统区域分,航站楼系统平台在2024年占据机场信息系统市场52.78%的份额;机场飞行区平台预计以6.12%的复合年增长率增长最快。

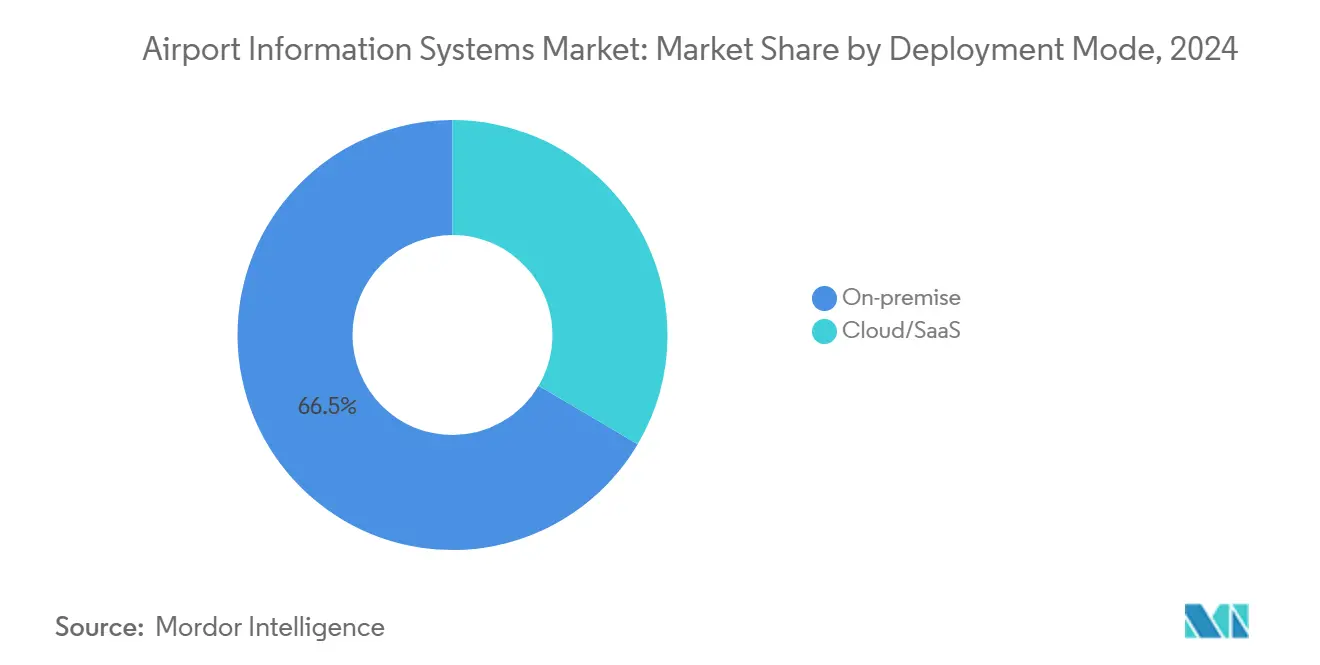

- 按部署模式分,本地部署解决方案在2024年占据机场信息系统市场规模的66.52%,但云/SaaS解决方案正以8.22%的复合年增长率增长至2030年。

- 按机场规模分,A类枢纽在2024年获得43.12%的收入,而D类机场显示出5.67%复合年增长率的最快扩张。

- 按地理位置分,亚太地区在2024年占据28.90%的收入;中东和非洲地区预计将录得最高的5.30%复合年增长率。

全球机场信息系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球航空旅客运输量持续恢复和增长 | +1.2% | 全球;亚太地区引领恢复 | 中期(2-4年) |

| 机场现代化和扩建项目加速 | +0.8% | 亚太地区和中东非洲 | 长期(≥4年) |

| 以乘客体验为重点推动自助服务和生物识别 | +0.6% | 北美和欧盟首先采用 | 短期(≤2年) |

| 机场协作决策(A-CDM)采用激增 | +0.4% | 欧洲领先;亚太地区和北美跟随 | 中期(2-4年) |

| 5G/专用网络部署实现实时分析 | +0.3% | 北美和亚太地区 | 中期(2-4年) |

| 健康驱动的零接触处理要求 | +0.2% | 全球监管推动 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

全球航空旅客运输量持续恢复

在几个大型国内市场,乘客数量已经恢复到2019年水平,促使机场重新校准长期机队组合预测、登机口分配算法和行李分拣机容量。美国联邦航空局2024年向129个美国设施提供总计2.89亿美元的机场基础设施补助金,表明政策对需求将保持上升趋势的信心。运营商没有回归到平方英尺扩建,而是实施预测需求引擎,实时调整登机口和人员配置,这是从疫情时期波动性中提取的经验教训。布鲁塞尔机场的人工智能预测套件在保持服务水平目标的同时削减了备用资源缓冲。在亚太地区,中国国内交通在2024年底超过了疫情前的高点,加速了自动化登机桥和动态值机柜台的订单。这些模式共同推动机场信息系统市场朝着能够按小时调整乘客流程的平台发展。

机场现代化和扩建项目加速

大规模资本项目已将时间表从几十年压缩到单一计划周期,因为当局将物理重建与完整数字孪生相结合。萨克拉门托国际机场13亿美元的SMForward倡议将七个并行项目在一个数据主干上对齐,计划于2028年完成。奥黑尔90亿美元的计划使用公共云数据库,使混凝土承包商、系统集成商和航空公司能够近实时上传里程碑更新。美国联邦航空局标记了51个不可持续的空中交通管制子系统,为交钥匙现代化包解锁了加速采购窗口。在海湾地区,沙特阿拉伯将航站楼建设合同与生物识别走廊和人工智能地面处理机器人的强制性集成捆绑在愿景2030指导方针下。这些项目提高了基线功能期望,通过政府补助金规定将较小机场拉向类似架构,并将机场信息系统市场更深入地扩展到中等设施。

以乘客体验为重点的自助服务和生物识别

国际航空运输协会2023年调查发现,75%的旅客更喜欢生物识别验证而不是护照,理由是速度和便利性。美国运输安全管理局现在允许手机驾驶执照在25个美国主要机场通过身份检查,表明监管向数字证书的转变。[1]运输安全管理局,"TSA测试手机驾驶执照身份验证",tsa.gov 日本电气公司在羽田的人脸识别自助终端每分钟处理100名乘客,释放了曾经用于蛇形队列的空间。航空公司报告在生物识别推出后,人工文件检查点的人员配置减少了15-20%,将人员重新配置到更高价值的客户服务角色。在行李托运、安全检查、贵宾室入口和登机等环节集成生物识别的机场获得了统一的旅客身份,这为忠诚度分析和免税个性化引擎提供信息。结果是每位乘客的收益增长更强,加强了机场信息系统市场的投资势头。

机场协作决策(A-CDM)采用激增

最初作为欧盟最佳实践,A-CDM已成为全球运营标准,因为它在不进行资本密集型跑道工作的情况下产生"虚拟容量"。奥克兰国际机场的门到出发优化将等待时间缩短了八分钟,大约是一个窄体飞机起飞时段,增加了日高峰移动次数。斯图加特机场将其A-CDM仪表板与碳核算模块链接,记录滑行减少与欧盟排放限制的对比。美国机场采用类似框架,因为美国联邦航空局要求通过系统范围信息管理(SWIM)进行地面移动数据共享。供应商现在将A-CDM与资源管理、航班信息和计费模块预捆绑,提升入门级功能集。随着更多机场加入区域空中导航服务提供商数据交换,机场信息系统市场对开放API和通用数据字典的需求增加。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 重大资本投资和集成复杂性 | −0.9% | 全球;对较小机场影响更重 | 长期(≥4年) |

| 对网络安全漏洞和数据隐私的日益关注 | −0.6% | 严格规定的欧盟和北美 | 中期(2-4年) |

| 专有传统系统限制跨平台互操作性 | −0.4% | 北美和欧洲 | 长期(≥4年) |

| 机场运营商缺乏先进分析和IT专业知识 | −0.3% | 发展中地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

重大资本投资和集成复杂性

端到端检修往往结合跑道升级、抗震改造和IT更新,产生多层接口图,增加项目风险。美国联邦航空局估计,由于安全案例验证,几个塔台自动化更换可能需要八年时间。旧金山国际机场26亿美元的第三航站楼西重建项目将结构钢排序与网络安全基线相互交织,证明了非IT任务如何延迟系统切换。小型机场缺乏内部集成架构师,使他们依赖交钥匙供应商,其捆绑报价可能超出预算上限。因此,融资约束推迟了许多部署,直到补助金周期对齐,使机场信息系统市场的一部分被锁定在资本障碍之后。

对网络安全漏洞和数据隐私的日益关注

航空网络事件在2022年至2023年间增长了131%,其中CrowdStrike中断导致4000个航班取消和单一承运人5.5亿美元的损失尤为突出。欧盟NIS 2规则现在要求关键基础设施实体到2026年将IT支出的约9%分配给安全。[2]欧盟网络安全局,"NIS 2指令:预算影响",enisa.europa.eu 合规意味着持续漏洞评估、运营技术(OT)网络分段,以及跨乘客面向系统的多因素身份验证。这些支出转移了创新资金并提高了总体拥有成本。SITA决定与Palo Alto Networks合作突出了供应商如何通过将安全框架嵌入平台蓝图来应对。然而,增加的许可费用推高了近期成本,缓和了机场信息系统市场的扩张节奏。

细分分析

按应用:安全在乘客关注中推动增长

由于机场应对日益严重的网络和物理威胁,安全平台将以5.89%的复合年增长率扩张至2030年。乘客信息技术仍占2024年收入的35.41%,巩固了其作为机场信息系统市场面向公众主干的作用。生物识别边境通关门、周界入侵系统和人工智能增强视频分析主导新投资,而传统航班状态显示迁移到云仪表板。一旦零信任架构在即将出台的美国和欧盟法规下成为强制性要求,分配给安全平台的机场信息系统市场规模预计将大幅上升。

地面处理软件与乘客信息源集成,以缓解人员配置缺口,在持续劳动力短缺的情况下减少周转时间。财务和运营模块从云迁移中获得势头,这压缩了亚特兰大哈茨菲尔德-杰克逊等枢纽的报告生成周期。维护应用随着预测分析引擎(如霍尼韦尔Ensemble)将发动机健康数据转换为自动工单而增长,缩短计划外停机时间。

备注: 购买报告时可获得所有单个细分市场的细分份额

按系统区域:航站楼集成加速

得益于通用自助服务终端和离港控制系统的广泛采用,航站楼系统套件以2024年52.78%的收入领先机场信息系统市场。然而,由于容量受限的机场依赖远程塔台信息源、协作监视和可路由数据湖,机场飞行区解决方案以6.12%的复合年增长率超越。

航班信息显示系统和机场运营数据库现在与机场飞行区资源管理模块共享实时流,实现数据驱动的登机口分配和推出排序。继续采用国际航空运输协会CUSS工具包锚定互操作性,而东京羽田机场的生物识别自助终端预示着迈向无队列航站楼的下一次飞跃。在机场飞行区,里斯本机场的点合并到达程序将累计延误降低了200,000分钟,证明了数字而非物理扩展的投资回报率。

按部署模式:云加速改变基础设施

本地部署堆栈仍占2024年部署的66.52%,反映了历史投资和主权规则。然而,由于运营商转向削减硬件更新周期的订阅模型,云/SaaS以8.22%的复合年增长率增长。例如,Avinor的43个挪威机场现在共享一个阿玛迪斯云枢纽,支持可在航站楼任何地方执行值机的漫游代理。

大型枢纽部署混合布局,其中关键任务服务(如监视和安全日志)驻留在加固的本地服务器上。同时,乘客分析和收益管理工具在超大规模数据中心运行。这种模式的灵活性正在将采购标准从资本支出价格标签转向总体拥有成本和网络安全认证。

备注: 购买报告时可获得所有单个细分市场的细分份额

按机场规模:区域机场推动增长

由于交易量大和复杂的集成需求,A类枢纽获得2024年43.12%的支出。然而,得益于简化的云推出和有针对性的补助金支持,D类机场表现出最快的5.67%复合年增长率。由于美国联邦航空局2.89亿美元补助金池为数字塔台、自助行李托运和电子野生动物危害监控专门拨款,较小机场的机场信息系统市场规模获得动力。

SITA的DigiYatra人脸识别平台现已覆盖印度机场管理局(AAI)40个中等规模设施,证明现代乘客流量工具可以扩展到中等流量航站楼。同时,B类和C类机场利用共享数据湖实现企业级弹性,无需独特的本地安装,缩小与全球大型枢纽的技术差距。

地理分析

亚太地区在2024年占据28.90%的收入,受到到2035年超过2400亿美元的主权投资项目推动,包括新加坡樟宜第五航站楼和越南龙城大型项目。[3]樟宜机场集团,"第五航站楼项目概述",changiairport.com 这些绿地建设从蓝图阶段就集成了生物识别出入境、基于人工智能的行李处理和可再生能源驱动的数据中心,将数字弹性嵌入长期容量预测。

中东和非洲以5.30%的复合年增长率领先增长。迪拜350亿美元的马克图姆国际机场扩建项目目标是每年2.6亿乘客,而阿布扎比安装停机坪全覆盖引导灯光和先进地面移动雷达。沙特阿拉伯的愿景2030将数十亿美元资金导向利雅得和NEOM的新航站楼。因此,海湾地区的机场信息系统市场倾向于结合行李机器人、人工智能驱动指挥中心和生物识别边境控制走廊的大型集成合同。

北美投资于老化资产的寿命延长和数字改造。美国联邦航空局分析显示,138个塔台系统中有37%不可持续,解锁了专门用于开放架构监视和虚拟塔台模块的数十亿美元现代化批次。奥黑尔和达拉斯-沃思堡各自运行90亿美元项目,将混凝土检修与云分析对齐。欧洲在出入境系统(EES)上标准化,促进了生物识别注册自助终端和自动护照电子门的快速采用,以符合泛欧盟法规。南美洲采用零散方法:巴西前五大机场安装行李追踪RFID和自助行李托运设备,以处理与国内旅游繁荣相关的交通反弹。

竞争格局

机场信息系统市场显示中等程度的分散化:少数端到端供应商占据相当大的份额,但数十家利基玩家供应专业模块或区域支持。SITA通过多年网络、行李和乘客处理合同保持最广泛的覆盖范围,例如目前在希思罗机场的五年延期合同。[4]SITA,"希思罗延长网络合同",sita.aero 泰雷兹和柯林斯航空获得将机场飞行区交通管理与航站楼安全统一的航空电子相关机场项目,利用内部传感器产品组合。

战略伙伴关系定义产品路线图。SITA和IDEMIA结合计算机视觉与身份管理,创建无接触行李流程,而IBM的Watson X人工智能堆栈支撑利雅得航空在2025年首次亮相之前的数字原生架构。霍尼韦尔与恩智浦半导体结盟,将机场边缘设备与自主飞行甲板数据合并,为先进空中交通基础设施定位。网络安全专业化成为差异化因素:利基公司与专注机场的集成商合作,根据严格的航空安全标准认证运营技术防火墙。

定价转向基于结果的模型,供应商保证吞吐量改进或资产利用率增益。这一趋势奖励能够通过嵌入式分析监控实时KPI的供应商,从而加深客户粘性并提高转换成本。

机场信息系统行业领导者

-

SITA

-

霍尼韦尔国际公司

-

泰雷兹集团

-

西班牙英德拉系统公司

-

阿玛迪斯IT集团

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:SITA和Palo Alto Networks宣布建立合作伙伴关系,以加强机场应用程序抵御日益严重的网络威胁。

- 2024年11月:台湾台北桃园国际机场(TPE)与航空运输技术提供商SITA合作,实施值机自助终端解决方案,现代化乘客处理系统,并改善机场体验。

- 2024年7月:SITA与希思罗机场签署了五年延期协议,以维护和增强机场的网络基础设施。该协议包括提供网络、电信和连接服务,并为希思罗的业务实施新解决方案。

全球机场信息系统市场报告范围

机场信息系统由机场管理软件中的一套集成模块组成,便于机场的运营方面。

机场信息系统市场按应用、类型和地理位置进行细分。按应用分,市场细分为维护、地面处理、财务和运营、安全和乘客信息。按类型分,市场细分为机场飞行区和航站楼。机场飞行区运营包括空中交通管理、飞机维护和飞机停放,而航站楼运营包括行李处理、值机系统等。该报告还涵盖了主要地区18个国家的机场信息系统市场规模和预测。对于每个细分市场,市场规模和预测都基于价值(美元)进行。

| 维护 |

| 地面处理 |

| 财务和运营 |

| 安全 |

| 乘客信息 |

| 机场飞行区系统 | 航班信息显示系统(FIDS) |

| 机场运营数据库(AODB) | |

| 资源管理系统(RMS) | |

| 空中交通管理(ATM)集成 | |

| 航站楼系统 | 离港控制系统(DCS) |

| 通用乘客处理(CUPPS/CUTE) | |

| 自助服务终端和数字标牌 |

| 本地部署 |

| 云/SaaS |

| A类 |

| B类 |

| C类 |

| D类 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 维护 | ||

| 地面处理 | |||

| 财务和运营 | |||

| 安全 | |||

| 乘客信息 | |||

| 按系统区域 | 机场飞行区系统 | 航班信息显示系统(FIDS) | |

| 机场运营数据库(AODB) | |||

| 资源管理系统(RMS) | |||

| 空中交通管理(ATM)集成 | |||

| 航站楼系统 | 离港控制系统(DCS) | ||

| 通用乘客处理(CUPPS/CUTE) | |||

| 自助服务终端和数字标牌 | |||

| 按部署模式 | 本地部署 | ||

| 云/SaaS | |||

| 按机场规模 | A类 | ||

| B类 | |||

| C类 | |||

| D类 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太地区其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

机场信息系统市场到2030年的预期增长率是多少?

机场信息系统市场在2025年价值42亿美元,预计到2030年将达到50.4亿美元,复合年增长率为3.73%。

哪个应用细分市场增长最快?

由于机场优先考虑网络弹性和生物识别周界控制,安全平台以5.89%的复合年增长率领先增长。

为什么云部署在机场IT中获得牵引力?

云/SaaS解决方案以8.22%的复合年增长率增长,因为它们削减了硬件更新周期,实现了预测分析,并支持多机场标准化,无需大额资本支出。

到2030年哪个地区将看到最高增长?

由于迪拜马克图姆国际机场扩建和沙特阿拉伯愿景2030投资等大型项目,中东和非洲地区预计将录得5.30%的复合年增长率。

较小机场如何采用先进信息系统?

D类机场利用联邦补助金和基于云的平台部署人脸识别、数字塔台和行李自动化,实现了超过大型枢纽的5.67%复合年增长率。

是什么推动该市场的供应商合作伙伴关系?

机场需要集成的基于结果的解决方案,捆绑网络、生物识别、分析和网络安全,促进了SITA-IDEMIA计算机视觉行李成像和IBM-利雅得航空人工智能运营等合作。

页面最后更新于: