商用飞机座椅市场规模

| 研究期 | 2017 - 2030 | |

| 市场规模 (2024) | 24.3亿美元 | |

| 市场规模 (2030) | 36.1亿美元 | |

| 按飞机类型划分的最大份额 | 窄体机 | |

| CAGR (2024 - 2030) | 6.82 % | |

| 按区域划分的最大份额 | 北美 | |

| 市场集中度 | 高的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

为什么要从我们这里购买?

商用飞机座椅市场分析

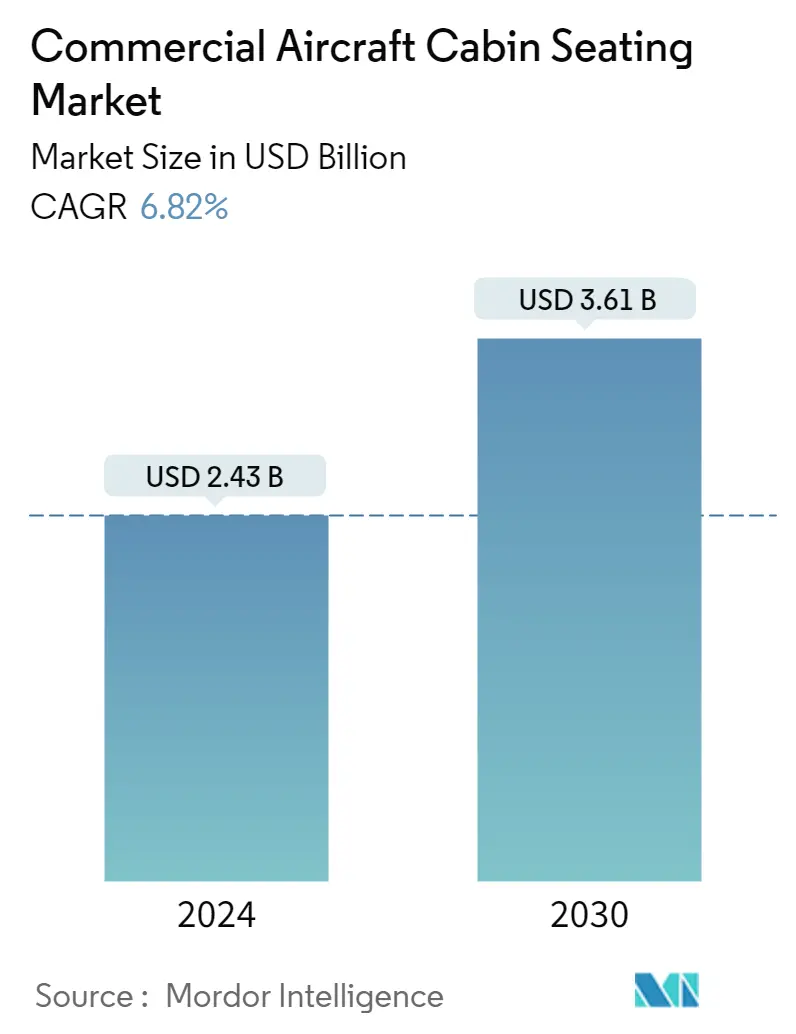

2024年商用飞机客舱座椅市场规模预计为24.3亿美元,预计到2030年将达到36.1亿美元,在预测期内(2024-2030年)复合年增长率为6.82%。

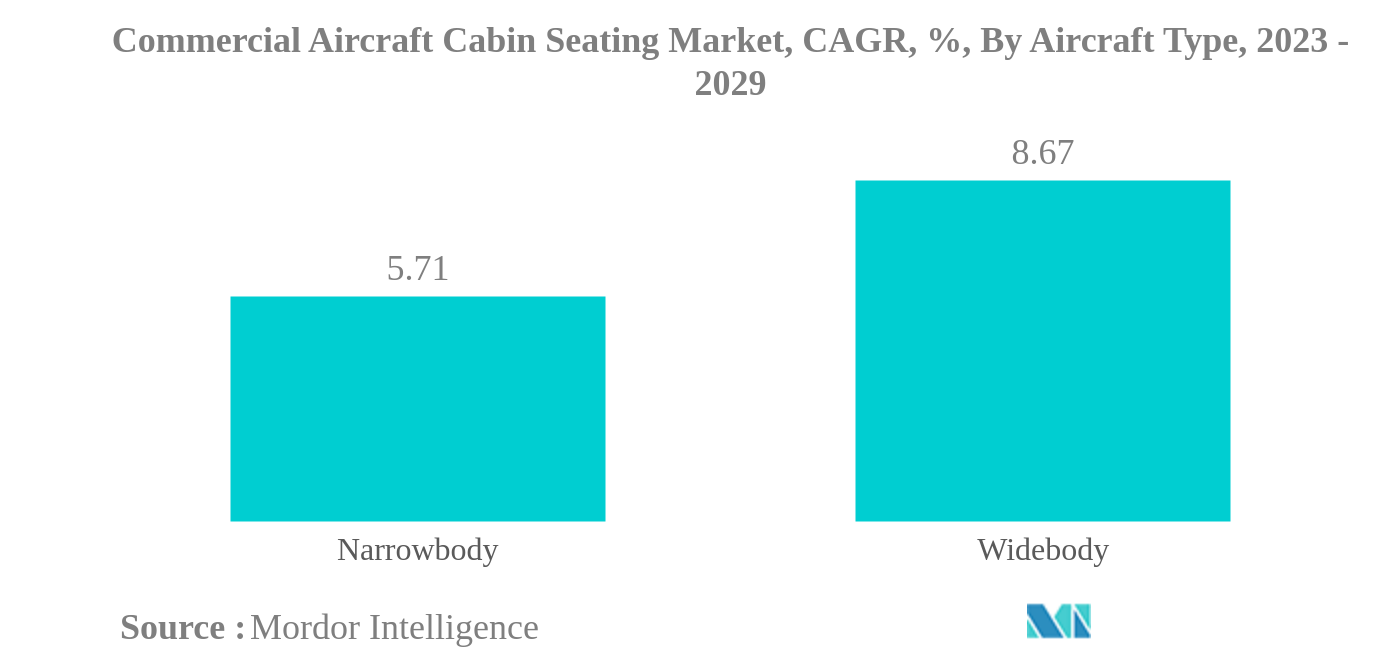

- 按飞机类型划分的最大市场 - 窄体飞机:窄体飞机机队增加了机队管理方面的灵活性,有助于降低航空公司的运营成本,从而使其得到快速采用。低成本航空公司对豪华经济舱座位的需求有所增加。

- 按飞机类型划分增长最快的市场 - 宽体机:全球新航线的推出正在推动宽体机市场的发展,航空公司专注于提高长途航班上的乘客舒适度和设施。

- 按客舱划分的最大市场 - 商务舱和头等舱:发展中国家人均收入的增长和商务舱座位数量的增加推动了该类别的增长。

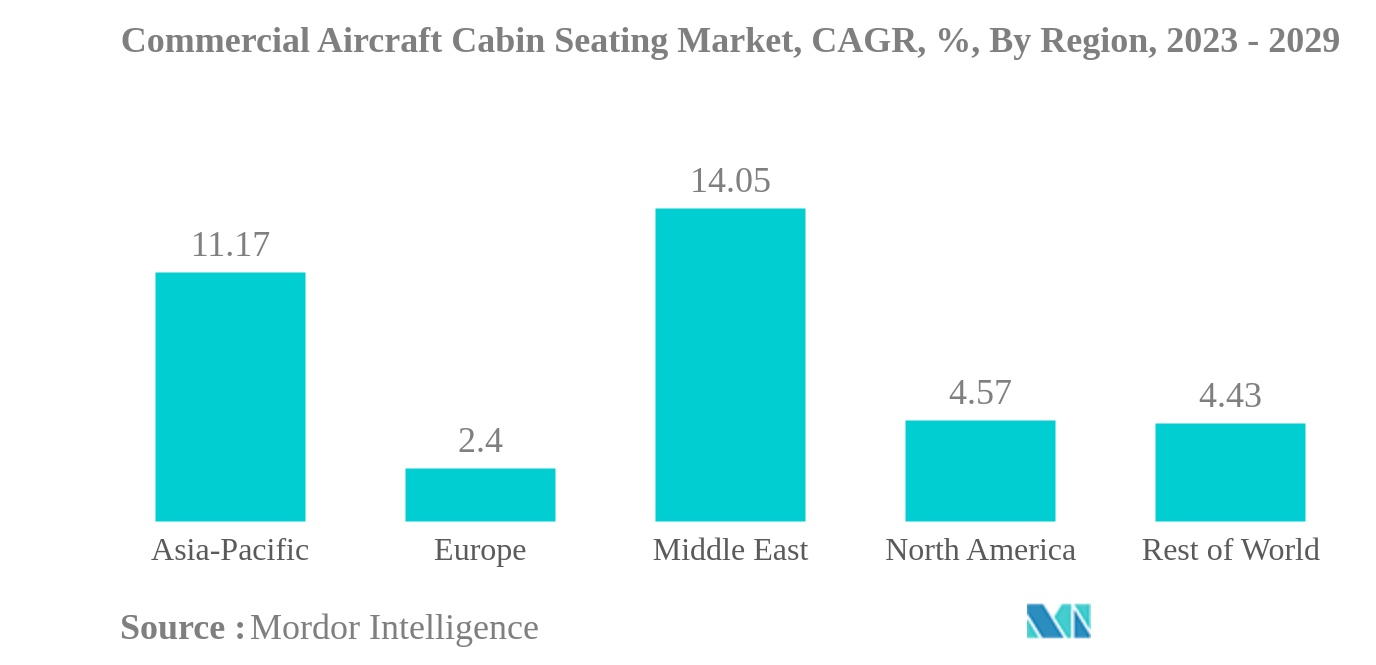

- 按地区划分的最大市场—— 北美:不断增长的客运航空业和航空公司的机队更新计划推动了北美飞机客舱座椅市场的增长。

窄体飞机是最大的飞机类型

- 由于旅客的喜好不断增加,比经济舱座位具有更宽敞空间的增强型座位结构变得非常重要。窄体飞机在交付数量中占据主导地位,占 2017-2022 年总体交付量的 83%。从舱位来看,窄体机2022年交付飞机中经济舱和豪华经济舱座位数占总座位数的93%,宽体机占86%。

- 包括窄体和宽体飞机在内的整个客机类别在2020年下降了30%,影响了全球飞机座椅的需求。在窄体飞机领域,到 2022 年,全球经济舱和豪华经济舱座位的份额为 94%,而宽体飞机的份额为 86%。支线航空的激增推动了经济舱座位类别的发展,其中大多数座位属于经济舱。

- 世界各地的航空运营商和原始设备制造商正在加紧努力,通过实施人体工程学来减轻重量并提高座椅的舒适度。全球航空公司在长途航线上采用窄体飞机的情况有所增加,从而有助于窄体飞机中飞机座椅的部署。预计 2023 年至 2029 年间将交付约 10,000 架飞机。该地区的机队扩张计划预计将有助于窄体和宽体飞机的采购,并推动预测期内商用飞机座位数的增长。

要了解主要趋势,请下载样本报告

下载PDF

北美是最大的地区

- 客户体验始终是航空公司的首要任务。让乘客获得积极的旅行体验至关重要。因此,为了提供最佳体验,世界各地的航空公司都在关注现代化的机舱座椅,为乘客在旅行期间提供舒适感。

- 客运量的增加最终可能会推动新飞机的采购和订单,从而提振飞机座位市场。 2021年,北美、欧洲、亚太和中东地区的航空客运量录得43亿人次,较2020年增长167%。截至2022年10月,共订购了534架波音和空客飞机由全球多家航空公司运营,例如阿联酋航空、卡塔尔航空、阿提哈德航空、达美航空、美国航空、汉莎航空、土耳其航空、法国航空、新加坡航空、日本航空、全日空航空和中国国际航空。

- 全球各大航空公司已开始采用更轻的座椅,以减轻飞机整体重量,提高机舱空间的效率和利用率。例如,在亚太地区,大韩航空和韩亚航空正在努力通过采用符合人体工程学的座椅设计、可单独调节的小腿托和具有隐私功能的座椅来改善乘客体验。在北美,加拿大波特航空公司在其支线飞机上集成了轻型座椅。在欧洲,航空公司座椅制造商已开始为高端舱位推出由钛和碳纤维制成的座椅。这些旨在提高乘客舒适度和隐私的创新预计将在未来推动全球商用飞机客舱座椅市场的发展。

要了解地理趋势,请下载样本报告

下载PDF

商用飞机座椅行业概述

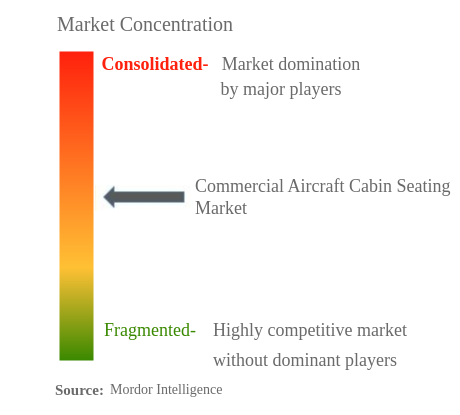

商用飞机客舱座椅市场适度整合,前五名企业占据64.42%。该市场的主要参与者包括柯林斯航空航天公司、Jamco Corporation、Recaro Group、Safran 和 Thompson Aero Seating(按字母顺序排列)。

商用飞机座椅市场领导者

Collins Aerospace

Jamco Corporation

Recaro Group

Safran

Thompson Aero Seating

*免责声明:主要玩家排序不分先后

需要更多关于市场参与者和竞争对手的细节吗?

下载PDF

商用飞机座椅市场新闻

- 2022 年 7 月:以星飞机座椅公司同意为新西兰航空的波音 787-9 梦想飞机机队提供高级经济舱座椅。

- 2022 年 6 月:荷兰皇家航空 (KLM)、法国泛航航空和荷兰泛航航空选择 Recaro 飞机座椅为新型空客飞机配备经济舱座椅。

- 2022 年 6 月:STELIA Aerospace 和 AERQ 合作为 A320neo 系列的 OPERA 座椅集成机舱数字标牌。

商用飞机座椅市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 航空客运量

- 4.2 新飞机交付

- 4.3 人均国内生产总值(现价)

- 4.4 飞机制造商收入

- 4.5 飞机积压

- 4.6 总订单

- 4.7 机场建设项目支出(进行中)

- 4.8 航空公司的燃油支出

- 4.9 监管框架

- 4.10 价值链和分销渠道分析

5. 市场细分

- 5.1 飞机类型

- 5.1.1 窄体机

- 5.1.2 宽宽的身体

- 5.2 地区

- 5.2.1 亚太

- 5.2.1.1 按国家/地区

- 5.2.1.1.1 中国

- 5.2.1.1.2 印度

- 5.2.1.1.3 印度尼西亚

- 5.2.1.1.4 日本

- 5.2.1.1.5 新加坡

- 5.2.1.1.6 韩国

- 5.2.1.1.7 亚太其他地区

- 5.2.2 欧洲

- 5.2.2.1 按国家/地区

- 5.2.2.1.1 法国

- 5.2.2.1.2 德国

- 5.2.2.1.3 西班牙

- 5.2.2.1.4 火鸡

- 5.2.2.1.5 英国

- 5.2.2.1.6 欧洲其他地区

- 5.2.3 中东

- 5.2.3.1 按国家/地区

- 5.2.3.1.1 沙特阿拉伯

- 5.2.3.1.2 阿拉伯联合酋长国

- 5.2.3.1.3 中东其他地区

- 5.2.4 北美

- 5.2.4.1 按国家/地区

- 5.2.4.1.1 加拿大

- 5.2.4.1.2 美国

- 5.2.4.1.3 北美其他地区

- 5.2.5 世界其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介

- 6.4.1 Adient Aerospace

- 6.4.2 Collins Aerospace

- 6.4.3 Expliseat

- 6.4.4 Jamco Corporation

- 6.4.5 Recaro Group

- 6.4.6 Safran

- 6.4.7 STELIA Aerospace (Airbus Atlantic Merginac)

- 6.4.8 Thompson Aero Seating

- 6.4.9 ZIM Aircraft Seating GmbH

7. 商用飞机客舱内饰首席执行官面临的关键战略问题

8. 附录

- 8.1 全球概况

- 8.1.1 概述

- 8.1.2 波特的五力框架

- 8.1.3 全球价值链分析

- 8.1.4 市场动态 (DRO)

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

商用飞机座椅行业细分

窄体机、宽体机均按飞机类型划分为细分市场。亚太地区、欧洲、中东、北美按地区划分为细分市场。飞机类型

| 窄体机 |

| 宽宽的身体 |

地区

| 亚太 | 按国家/地区 | 中国 |

| 印度 | ||

| 印度尼西亚 | ||

| 日本 | ||

| 新加坡 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 欧洲 | 按国家/地区 | 法国 |

| 德国 | ||

| 西班牙 | ||

| 火鸡 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东 | 按国家/地区 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 北美 | 按国家/地区 | 加拿大 |

| 美国 | ||

| 北美其他地区 | ||

| 世界其他地区 |

| 飞机类型 | 窄体机 | ||

| 宽宽的身体 | |||

| 地区 | 亚太 | 按国家/地区 | 中国 |

| 印度 | |||

| 印度尼西亚 | |||

| 日本 | |||

| 新加坡 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 欧洲 | 按国家/地区 | 法国 | |

| 德国 | |||

| 西班牙 | |||

| 火鸡 | |||

| 英国 | |||

| 欧洲其他地区 | |||

| 中东 | 按国家/地区 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 北美 | 按国家/地区 | 加拿大 | |

| 美国 | |||

| 北美其他地区 | |||

| 世界其他地区 | |||

市场定义

- 飞机类型 - 所有单通道、双通道的窄体客机、宽体客机均纳入本研究范围。

- 舱位等级 - 商务舱和头等舱、经济舱和豪华经济舱是航空公司提供的航空旅行舱位,为乘客提供各种服务。

- 产品类别 - 本研究包括集成到客机中并由不同材料组合制成的座椅。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台

如有任何与研究方法相关的查询,请单击此处安排与我们的分析师通话。

问个问题

80% 的客户寻求定制报告。 您希望我们如何为您量身定制?