飞机螺旋桨系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

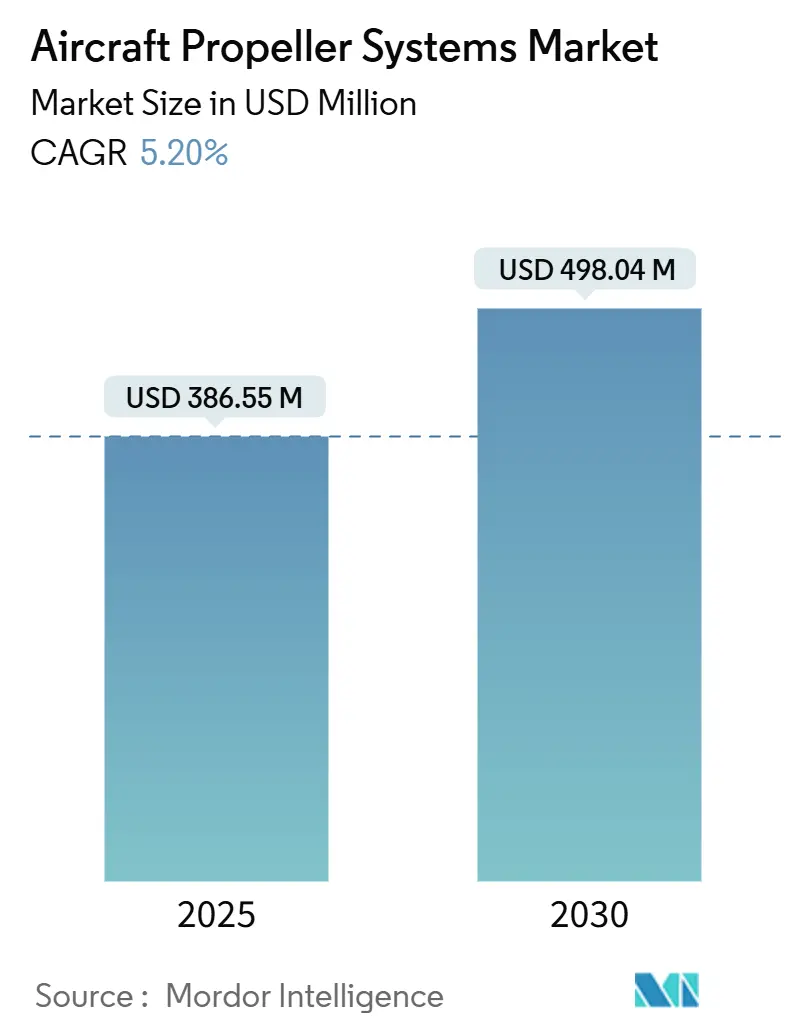

| 市场规模 (2025) | 386.55 百万美元 |

| 市场规模 (2030) | 498.04 百万美元 |

| 增长率 (2025 - 2030) | 5.20% CAGR |

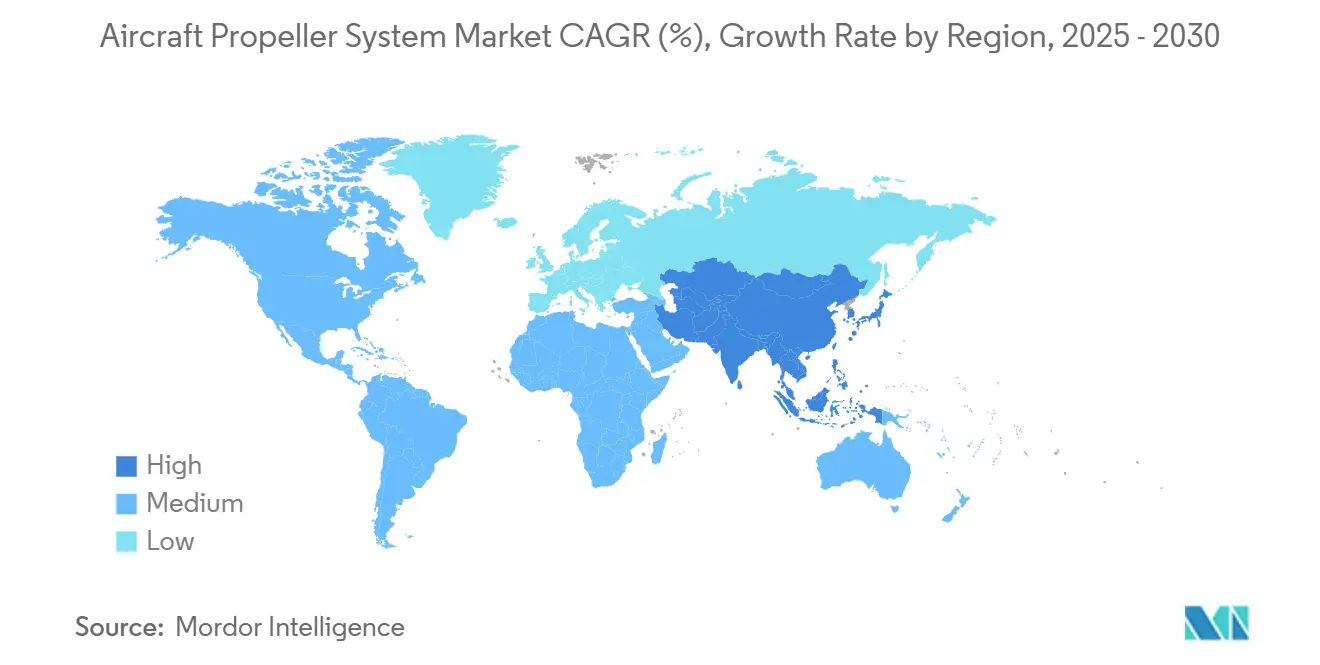

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询飞机螺旋桨系统市场分析

飞机螺旋桨系统市场在2025年为3.8655亿美元,预计到2030年将达到4.9804亿美元的市场规模,反映出5.20%的复合年增长率。这一稳定增长源于全球更换老化活塞和涡桨飞机的推动,其中许多是在1970年至1990年间生产的。运营商优先考虑符合现代噪音和排放法规的现代螺旋桨解决方案,通过采用复合材料叶片可减少8-15%的燃油消耗。复合材料渗透、数字控制集成以及电动和混合动力验证机的兴起继续重塑竞争策略。北美的主导地位面临来自亚太地区日益激烈的竞争,那里的机队增加和培训需求正在加速。与此同时,现有企业利用成熟的认证专业知识来维护地位,即使航空级碳纤维的供应链波动促使采购和制造方面的创新。

关键报告要点

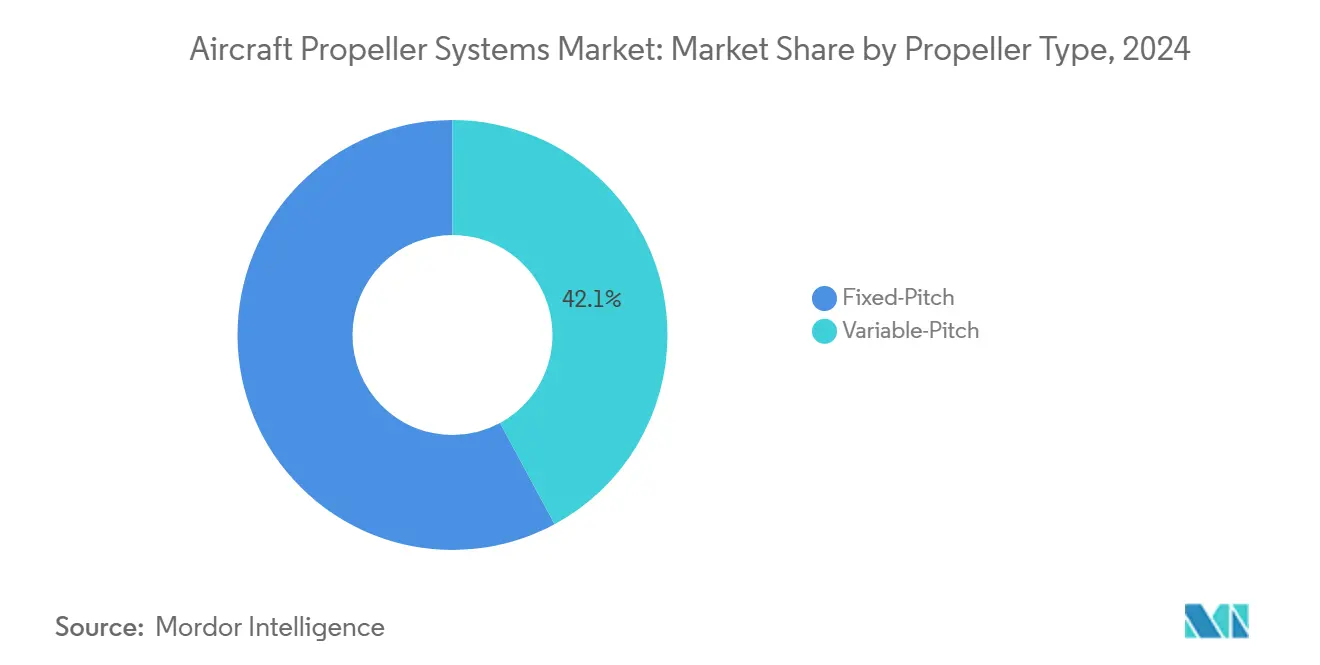

- 按螺旋桨类型,变距设计在2024年以57.88%的收入份额领先,而定距系统以6.89%的复合年增长率记录最快增长至2030年。

- 按部件,叶片在2024年占飞机螺旋桨系统市场规模的51.25%;控制和调速器单元以6.47%的复合年增长率增长至2030年。

- 按叶片材料,铝材在2024年占45.70%的份额,而复合材料叶片以强劲的9.80%复合年增长率扩张。

- 按发动机类型,涡桨飞机在2024年占56.56%的份额,而电动/混合动力推进飞机以强劲的8.24%复合年增长率扩张。

- 按飞机类型,通用航空在2024年占飞机螺旋桨系统市场份额的41.82%,而军用应用以最高的7.21%复合年增长率增长。

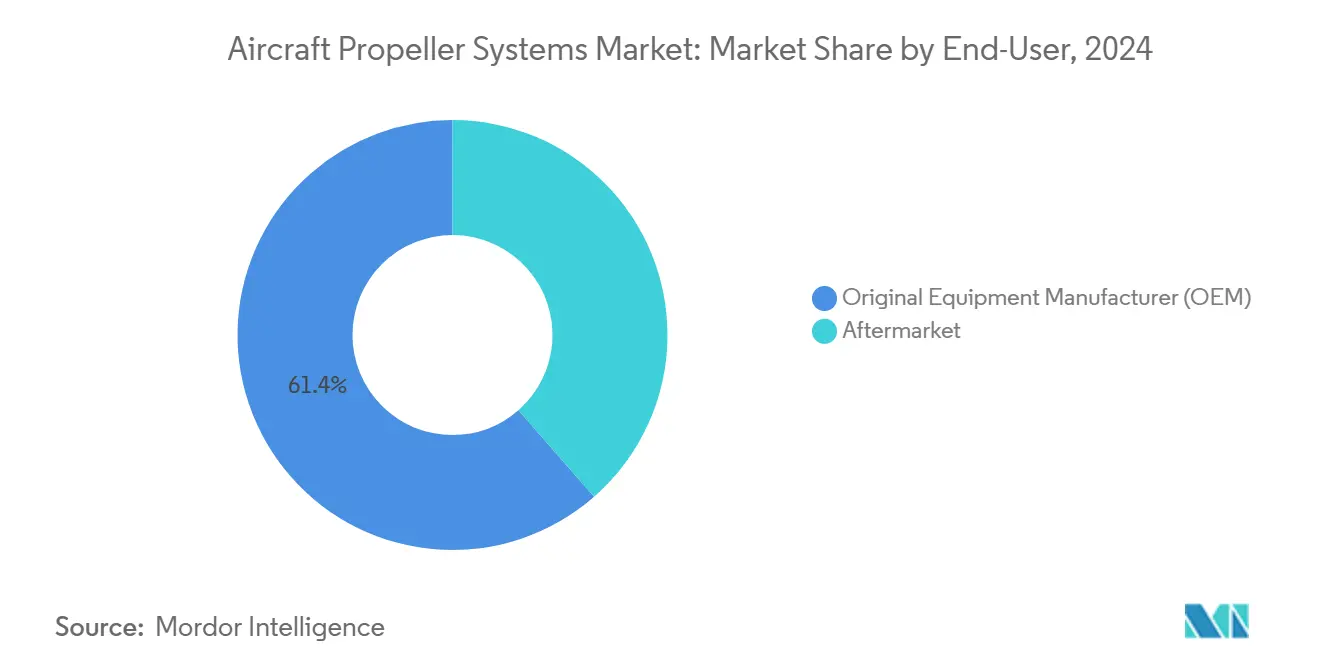

- 按最终用户,OEM安装在2024年占收入的61.44%;售后市场部门以6.43%的复合年增长率增长。

- 按地理区域,北美在2024年以32.91%的份额领先;亚太地区是增长最快的地区,以7.80%的复合年增长率上升。

全球飞机螺旋桨系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老化活塞和涡桨机队的更换 | +1.2% | 北美、欧洲 | 中期(2-4年) |

| 从铝材到先进复合材料叶片的全面转变 | +0.9% | 全球 | 长期(≥4年) |

| 需要高效对转螺旋桨的混合电动验证机 | +0.6% | 北美、欧洲、亚太地区 | 长期(≥4年) |

| 加速售后复合材料叶片销售的生命周期成本削减计划 | +0.8% | 全球 | 中期(2-4年) |

| 数字调速器和叶片健康传感器集成 | +0.5% | 全球 | 中期(2-4年) |

| 民用和政府无人机任务的爆炸式增长 | +1.1% | 北美、亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

老化活塞和涡桨机队的更换加速OEM需求

1970年至1990年间建造的老化飞机为飞机螺旋桨系统市场创造了一个可观的更换池。仅在北美就有超过110,000架单发活塞飞机现在平均服役超过40年,运营商面临传统铝材叶片日益增长的腐蚀相关大修成本。更严格的机场噪音规则促使业主采用现代螺旋桨,这些螺旋桨结合弯刀型叶片和精细的叶尖几何形状,实现更安静的起飞。升级投资回报可在三到五年内实现,通过降低燃油使用和延长检查间隔,鼓励每年利用超过800小时的飞行学校和包机运营商。监管激励措施如低噪音飞机的降落费减免进一步强化了商业案例。这种机队更新势头维持了OEM生产线并推动了改装需求,为飞机螺旋桨系统市场增加了结构性支撑。

从铝材到先进复合材料叶片的全面转变改变了性能标准

复合材料叶片实现高达20%的重量减轻,允许更长的翼展和更高的展弦比,从而减少诱导阻力。蜂窝芯上的碳环氧树脂叠层支持复杂的后掠叶尖和变弦长设计,这在锻造铝材中是不可行的,可提供可测量的巡航阶段燃油节省。自动化纤维铺设等制造进步降低废料,提高重复性,缩短周期时间,使螺旋桨生产与更广泛的航空复合材料工作流程保持一致。运营商还重视该材料的耐腐蚀性,在盐碱或热带气候中保持涂漆系统完整,将大修间隔时间延长40-60%。飞机螺旋桨系统市场受益于航空公司整合环境、社会和治理目标,偏好更轻、更安静的推进部件,加速复合材料采用超越高端商务航空细分市场。

需要高效对转螺旋桨的混合电动验证机

电动和混合动力试验台需要能够在电动机典型的较低转速下产生高推力的螺旋桨。对转副消除扭矩反应,将推进效率提高6-8%,并在快速功率调制期间帮助可控性。这些总成带来质量和复杂性损失,因此开发重点是轻质碳纤维桨毂、陶瓷轴承和数字同步控制。项目活动涵盖支线通勤概念、货运无人机和由国家清洁航空基金支持的未来倾转旋翼空中出租车。成功的飞行测试提供认证就绪数据,提高投资者信心,并引导更多资本进入服务电动推进的飞机螺旋桨系统市场细分。

加速售后复合材料叶片销售的生命周期成本削减计划

航空公司和包机公司基于总拥有成本而非仅仅采购成本来评估螺旋桨选择。复合材料改装通过减少燃油消耗、延长检查间隔和缩小振动引起的机舱磨损来降低直接运营成本。预测分析平台监控应变、温度和压力特征,仅在需要时触发维护,用基于状态的事件替代基于日历的计划。机队运营商报告与铝材叶片相比节省25-35%的生命周期成本,这一数字在预算审查期间加强了采购案例并支持重复订单。租赁公司还鼓励复合材料升级以保护残值,因为下游买家偏好现代螺旋桨规格。因此,售后市场为飞机螺旋桨系统市场内部提供了经常性收入渠道。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空级碳纤维的供应链紧张和价格波动 | -0.7% | 北美、欧洲 | 短期(≤2年) |

| 冗长且昂贵的监管认证周期 | -0.4% | 全球 | 中期(2-4年) |

| 复合材料螺旋桨的高前期成本 | -0.3% | 亚太地区、新兴经济体 | 中期(2-4年) |

| 高度整合的发动机-飞机制造商联盟给现有企业带来优势 | -0.2% | 北美、欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

航空级碳纤维的供应链紧张和价格波动

只有少数生产商供应经飞行硬件认证的PAN基高模量纤维,其中许多将很大份额分配给宽体机机身合同。能源价格或贸易中断的任何激增立即流向预浸料成本,使叶片定价提高两位数百分比。小型螺旋桨制造商缺乏对冲长期合同的采购影响力,因此面临压缩利润率的现货市场暴露。交货时间不确定性也困扰OEM生产规划者,促使他们持有更厚的库存,占用营运资金。[1]波音公司,"航空材料供应链展望",boeing.com 因此,当供应短缺延迟交付时,飞机螺旋桨系统市场出现不均匀的订单流。

冗长且昂贵的监管认证周期阻碍创新

在开始飞行试验之前,新螺旋桨设计经过静载荷、振动、雷击、鸟撞和耐久性测试。综合实验室和飞行活动持续24-36个月,复合材料变距系列成本超过500万美元。当桨毂-叶片配对或树脂系统发生变化时,当局要求完整的数据包,阻碍快速迭代并锁定传统设计。资金受限的初创公司难以资助这些项目,阻碍飞机螺旋桨系统市场内的竞争多样性。

细分分析

按螺旋桨类型:变距主导地位遭遇定距加速

变距单元在2024年持有57.88%的收入份额,因为飞行员寻求在爬升、巡航和下降中的效率。变距设计的飞机螺旋桨系统市场规模预计将与OEM对可控推力解决方案的需求一致上升。定距螺旋桨以6.89%的复合年增长率领导增长,受到扩大的无人机机队和电动飞机开发商寻求的简单性优势推动。混合验证机中对转配置的日益采用放大了产品开发。同时,成本敏感的运营商欢迎标准化定距替换,以最小化维护触点。

备注: 购买报告后可获得所有单个细分的细分份额

按部件:叶片领导地位,数字控制获得动力

叶片在2024年贡献了飞机螺旋桨系统市场规模的51.25%,反映了需要专业设备的复杂复合材料叠层、机加工和平衡。复合材料渗透推动持续的成本和重量减轻。控制和调速器系统以6.47%的复合年增长率增长,因为数字电子设备、传感器和软件解锁预测性维护和远程健康监控能力,为机队所有者提供直接运营成本节省。

电子调速器现在与发动机FADEC单元无缝集成,确保在变化的功率设置下的最佳螺旋桨转速,并支持数据驱动的维护调度。供应商将软件更新和性能分析货币化,扩大经常性收入流。

按叶片材料:铝材耐久性与复合材料增长

铝材在2024年保持45.70%的份额,得益于经过验证的可靠性和现场维修灵活性。然而,复合材料解决方案记录9.80%的复合年增长率,受优先考虑续航和噪音减轻的任务剖面推动。沿海和热带地区的运营商重视延长检查间隔的耐腐蚀性。

自动化纤维铺设和树脂转移成型的工业化降低了复合材料成本曲线并缩小了采购价格差距。随着热塑性叶片认证的加速,采用从高端涡桨和商务航空细分市场扩展到飞行培训和监控机队。

按发动机类型:涡桨领导地位面对电动势头

涡桨平台在2024年占收入的56.56%,得到依赖高扭矩、中速运行的支线承运商和军方的支持。然而,电动和混合动力项目以8.24%的复合年增长率扩张,推动对可能每翼配备多个较小螺旋桨的分布式推进概念的需求。

变速电动机允许针对巡航效率和低转速爬升优化的新颖叶片空气动力学,设定新的设计基线。螺旋桨供应商与电机OEM合作,对齐扭矩、推力和热特性以实现可靠的任务性能。

按飞机类型:通用航空规模与军事扩张

通用航空代表最大的收入池,份额为41.82%,涵盖培训、私人所有权和特殊任务操作。军事项目提供最快的7.21%复合年增长率,得到侦察无人机和需要先进复合材料螺旋桨和数字调速器以实现任务关键冗余的下一代运输机的支持。

全球飞行员短缺的持续飞行培训需求维持单发活塞的高利用率,鼓励成本精明地采用复合材料升级。国防客户优先考虑能够在不同高度实现低声学特征和高效率的螺旋桨。

备注: 购买报告后可获得所有单个细分的细分份额

按最终用户:OEM规模与售后市场机会平衡

OEM合同通过将螺旋桨打包到新飞机交付和改装证书中推动了2024年61.44%的收入。售后市场记录健康的6.43%复合年增长率,因为运营商延长资产寿命并采用基于状态的维护订阅。OEM在飞机螺旋桨系统市场份额中的主导地位预计将随着改装项目扩大复合材料技术访问而适度后退。

服务提供商采用数字孪生来预测叶片疲劳并仅在数据保证时安排维修,最小化非计划停机时间。长期维护-修理-大修(MRO)协议将螺旋桨健康监控嵌入更广泛的动力装置服务包中。

地理分析

北美在2024年持有32.91%的收入份额,受超过200,000架注册通用航空飞机和锚定区域供应链的螺旋桨OEM总部推动。充满活力的改装文化和严格的军事采购管道维持了对叶片、桂毂和数字控制的需求。监管机构强调噪音和排放合规,确保升级活动的稳定流动。

亚太地区到2030年注册最快的7.80%复合年增长率,因为中国、印度、日本和东南亚国家扩大飞行员培训、区域航线和无人机应用。全日空控股公司145亿美元订单组合中77架新飞机的到来突出了有利于区域运营高效螺旋桨的运力增加。[2]全日空控股公司,"全日空机队增长战略",ana.co.jp 本地复合材料制造能力成熟,缩小与进口的交货时间差距。

欧洲由于传统OEM、严格的环境目标和清洁航空等项目下的强大研发资金而保持可观份额,这些项目加速了下一代旋翼机开发。运营商要求能够在人口密集地区实现更安静进近剖面的复合材料叶片,而军事用户寻求适应恶劣气候的海事巡逻解决方案。[3]清洁航空联合事业,"下一代民用倾转旋翼项目",clean-aviation.eu 东欧机队同样投资于传统平台的成本效益定距升级。

竞争格局

飞机螺旋桨系统市场适度集中。柯林斯航空航天、哈策尔螺旋桨和麦考利螺旋桨系统利用数十年的认证专业知识和全球服务站来确保OEM线装合同和长期售后支持。对碳纤维采购和热树脂化学的供应链控制进一步保护现有企业免受缺乏批量采购影响力的破坏性进入者影响。

竞争围绕复合材料工程、数字调速器和预测性维护软件加剧。电动推进学习者--H55、MagniX和Ava Propulsion--寻求通过将高效螺旋桨与针对可变转速优化的电机控制器配对来开拓利基市场。传统螺旋桨制造商和电动机初创公司之间的战略联盟旨在汇集认证资源并加速市场进入。

制造商采用在虚拟空间中复制叶片固化、机加工和平衡的数字孪生工作流,缩短原型周期并将废料减少两位数百分比。一些参与者垂直整合配件生产以确保旋桨整流罩、除冰靴和桂毂轴供应,缩短交货时间并确保整个总成的一致质量。

飞机螺旋桨系统行业领导者

-

柯林斯航空航天(RTX公司)

-

道蒂螺旋桨(通用电气公司)

-

哈策尔螺旋桨公司

-

MT螺旋桨开发有限公司

-

麦考利螺旋桨系统(德事隆公司)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:新地平线飞机公司(经营名为地平线飞机公司)与螺旋桨制造商MT螺旋桨合作,为其混合涡轮发动机提供复合材料螺旋桨系统,增强正在开发的Cavorite X7 eVTOL飞机的速度、效率和降噪能力。

- 2023年2月:美国空军授予RTX公司1.35亿美元合同,为其C-130大力神飞机制造NP2000螺旋桨系统、电子控制系统和备件。

全球飞机螺旋桨系统市场报告范围

飞机螺旋桨系统市场提供广泛的应用和最终用户范围。螺旋桨系统由桂毂、螺旋桨、齿轮箱和调速器组成。报告范围涵盖水陆两栖飞机、加油机、无人机、涡桨飞机、动力滑翔机、活塞发动机飞机、货机、窄体机、宽体机和支线喷气机以及直升机。主要商业航空公司、飞机制造商、空军、军用飞机制造商和维护、修理和大修(MRO)服务提供商是主要最终用户。

飞机螺旋桨系统市场按最终用户、应用和地理区域进行细分。按最终用户,市场细分为原始设备制造商(OEM)和售后市场。按应用,市场细分为商用、军用和通用航空。报告还涵盖不同地区主要国家飞机螺旋桨系统市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 定距 | |

| 变距 | 可控距螺旋桨 |

| 恒速螺旋桨 | |

| 全顺桨螺旋桨 | |

| 其他 |

| 叶片 |

| 桂毂总成 |

| 旋桨整流罩和配件 |

| 控制和调速器系统 |

| 铝材 |

| 复合材料 |

| 木材 |

| 活塞发动机飞机 |

| 涡桨飞机 |

| 电动/混合动力推进飞机 |

| 商用 | |

| 军用 | 运输和海事巡逻 |

| 教练机 | |

| 无人驾驶飞行器(无人机) | |

| 通用航空 | 单发活塞 |

| 多发活塞 | |

| 轻型运动飞机 |

| 原始设备制造商(OEM) |

| 售后市场 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按螺旋桨类型 | 定距 | ||

| 变距 | 可控距螺旋桨 | ||

| 恒速螺旋桨 | |||

| 全顺桨螺旋桨 | |||

| 其他 | |||

| 按部件 | 叶片 | ||

| 桂毂总成 | |||

| 旋桨整流罩和配件 | |||

| 控制和调速器系统 | |||

| 按叶片材料 | 铝材 | ||

| 复合材料 | |||

| 木材 | |||

| 按发动机类型 | 活塞发动机飞机 | ||

| 涡桨飞机 | |||

| 电动/混合动力推进飞机 | |||

| 按飞机类型 | 商用 | ||

| 军用 | 运输和海事巡逻 | ||

| 教练机 | |||

| 无人驾驶飞行器(无人机) | |||

| 通用航空 | 单发活塞 | ||

| 多发活塞 | |||

| 轻型运动飞机 | |||

| 按最终用户 | 原始设备制造商(OEM) | ||

| 售后市场 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太地区其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

飞机螺旋桨系统市场的当前规模是多少?

2025年价值3.8655亿美元,预测到2030年达到4.9804亿美元,以5.20%的复合年增长率扩张。

哪种螺旋桨类型拥有最大的市场份额?

变距螺旋桨占2024年收入的57.88%,因为它们在飞行阶段优化性能。

为什么复合材料叶片在铝材上获得优势?

复合材料叶片减少8-15%的燃油消耗并将维护间隔延长多达60%,提供更低的生命周期成本。

飞机螺旋桨系统市场中增长最快的地区是哪个?

亚太地区显示最高的7.80%复合年增长率至2030年,因为新机队和培训需求扩大。

数字调速器如何使运营商受益?

它们提供精确的转速控制,实现预测性维护并支持远程健康监控,从而减少非计划停机时间。

什么挑战可能限制市场增长?

碳纤维供应短缺和冗长的认证过程增加成本并延迟产品发布。

页面最后更新于: